Chỉ số PMI sản xuất S&P Global trong tháng 9 của Hoa Kỳ tăng mạnh hơn dữ liệu sơ bộ

- Chỉ số PMI sản xuất S&P Global trong tháng 9 của Hoa Kỳ: 47.3

- Dữ liệu sơ bộ: 47.0

- Tháng trước: 47.9

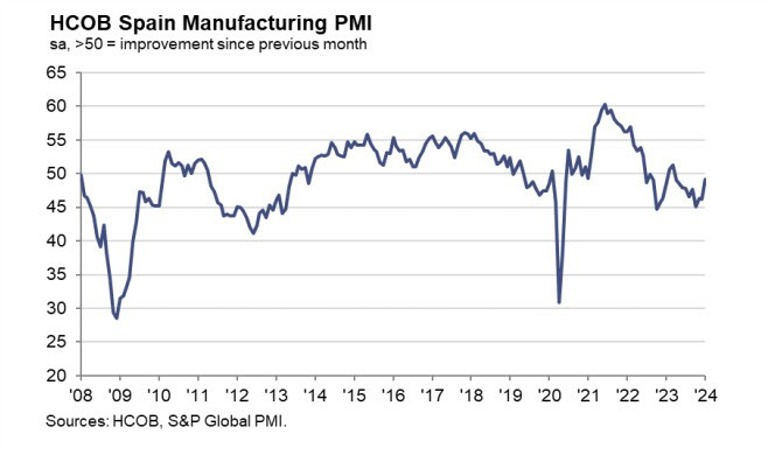

Sự suy thoái trong lĩnh vực sản xuất của Tây Ban Nha giảm bớt khi dữ liệu tháng 1 chạm đỉnh 10 tháng. Các điều kiện về nhu cầu vẫn yếu nhưng ít nhất mức sụt giảm về số lượng đơn đặt hàng mới và sản lượng không quá nghiêm trọng, với tốc độ giảm ở mức thấp nhất kể từ tháng 6 năm ngoái.

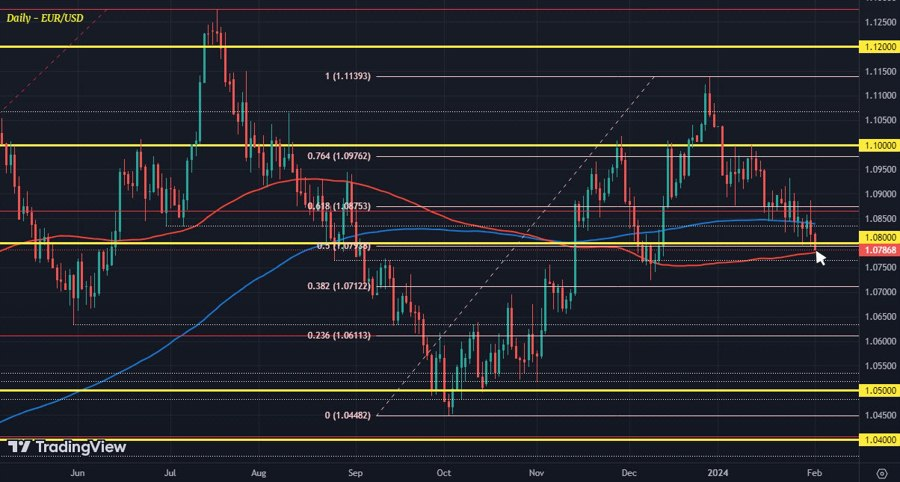

Nhìn vào diễn biến EUR/USD có thể nhìn ra tâm lý của các trader đối với tín hiệu chính sách của các NHTW vào đầu năm mới. Chủ tịch Fed Powell đã nhấn mạnh rằng họ chưa đủ tự tin để cắt giảm lãi suất vào tháng 3, do đó kỳ vọng thị trường giảm từ 62% xuống còn 35%. Trong khi đó, ECB tiếp tục thận trọng về thời điểm cắt giảm và thị trường vẫn cân bằng kỳ vọng từ khoảng tháng 4 đến tháng 6, với xác suất hơn 90% hạ lãi suất trong tháng 4.

Cặp tiền đã phá qua hỗ trợ 1.0800 vào cuối phiên Á khi USD tăng trên diện rộng hậu cuộc họp Fed đêm qua, với mục tiêu tiếp theo là đường MA 100 ngày (màu đỏ) tại 1.0780. Kiểm tra thành công hỗ trợ này, đà giảm có thể mở rộng xuống đáy tháng 12 ở mức 1.0723.

Chứng khoán châu Âu dự kiến sẽ mở cửa trong sắc đỏ sau đà lao dốc của chứng khoán Mỹ tối qua với sự dẫn đầu của nhóm cổ phiếu công nghệ. HĐTL Hoa Kỳ tăng nhẹ, với S&P 500 và Nasdaq lần lượt tăng 0.1% và 0.2% trong ngày.

AUD/USD tiếp tục mở rộng đà giảm trước sự phục hồi của USD trên diện rộng (Fed hawkish trong cuộc họp báo đêm qua), báo cáo CPI quý IV ủng hộ RBA sớm cắt giảm lãi suất và dữ liệu vĩ mô Úc hôm nay kém kỳ vọng. PMI Caixin và tin Trung Quốc tăng đầu tư một cách thích hợp không hỗ trợ được nhiều.

Xuất hiện nhiều ý kiến trái chiều về việc các nhà hoạch định chính sách BoE sẽ bỏ phiếu thế nào, nhưng nhìn chung NHTW này dự kiến sẽ giữ nguyên lãi suất ở mức 5.25%. Thị trường đang đặt phần lớn kỳ vọng BoE cắt giảm lần đầu vào tháng 6 năm nay, trong khi xác suất cắt giảm vào tháng 5 là vào khoảng 70%. Tính cả hôm nay thì BoE còn 3 lần họp nữa để ra tín hiệu xoay trục nhưng sẽ là khôn ngoan hơn cả nếu họ giữ vững lập trường phụ thuộc vào dữ liệu. Hai nhân tố chính cần quan tâm lúc này sẽ là lạm phát và triển vọng nền kinh tế.

Nói tóm lại, BoE gần như sẽ giữ nguyên lãi suất. Một trong sô những điều cần lưu ý là tỷ lệ bỏ phiếu vì có thể sẽ xuất hiện 1-2 ý kiến trái chiều. Tuy nhiên, cuộc họp này có thể ghi nhận tỷ lệ bỏ phiếu 9-0 với quyết định cuối cùng là giữ nguyên ;ãi suất, nhưng cũng cần lưu ý rằng quan chức dovish nhất trong MPC, Dhingra có thể bỏ phiếu cắt giảm 25bp.

Phần lớn trọng tâm có thể chuyển hướng sang tuyên bố chính sách BoE. Họ có thể tái khẳng định sự phụ thuộc vào dữ liệu và lập trường "đủ thắt chặt trong thời gian đủ dài" cũng sẽ được duy trì. Tuy nhiên, bất cứ thay đổi nhỏ nào trong định hướng chính sách này đều nên được xem xét kỹ lưỡng và hiểu theo hướng dovish, đặc biệt khi họ chỉnh sửa hay loại bỏ dòng "sẽ cần phải thắt chặt hơn nữa chính sách tiền tệ nếu có bằng chứng về áp lực lạm phát dai dẳng hơn".

Hai điểm lớn rút ra từ tuyên bố của FOMC và cuộc họp báo của Powell là:

Tỷ lệ cắt giảm lãi suất vào tháng 3 là khoảng 62% khi diễn ra cuộc họp FOMC. Hiện tại, con số đó chỉ còn 35%. Trong khi đó, hiện tại, tổng mức giảm lãi suất trong năm là khoảng 140 điểm cơ bản.

Mặc dù quyết định của cuộc họp diễn ra vào ngày 20 tháng 3 nhưng thời gian tạm ngừng hoạt động của Fed sẽ bắt đầu vào ngày 9 tháng 3

AUD/USD có xu hướng giảm trở lại (sau đợt tăng do ngân hàng Dự trữ Úc (RBA) sẽ là Ngân hàng cắt giảm lãi suất muộn nhất trong số các nền kinh tế phát triển, trong khi Cục Dự trữ Liên Bang Mỹ FED đã phát tín hiệu nới lỏng lãi suất cho năm 2024)

Nhưng trong đầu năm 2024, các dữ liệu kinh tế cho thấy rằng nền kinh tế Mỹ sẽ tăng hơn dự đoán trong khi nền kinh tế Úc sẽ tiếp tục gặp khó khăn, có thể dẫn đến việc khả năng RBA sẽ cắt giảm lãi suất trước FED đang tăng lên, và từ đó có thể suy ra rằng: USD mạnh lên, AUD suy yếu.

Sau những biến động hậu FOMC qua đêm, một số biến động tiếp theo đã được dự đoán ở châu Á nhưng với mức độ nhẹ hơn trong hôm nay

Tỷ giá hối đoái chính biến động. Chứng khoán Trung Quốc và Hồng Kông tăng nhẹ.

PMI Trung Quốc đạt mức mở rộng 50.8, bằng kết quả tháng 12 và cao hơn mức dự kiến 50.6. Nó đã mở rộng lần thứ ba tăng liên tiếp.

USD/JPY đang có xu hướng tăng 0.14% sau khi Ngân hàng Nhật Bản đã mua số lượng JGB trong tháng 1

Tổng Bí thư Ban Chấp hành Trung ương Đảng Cộng sản Trung Quốc (CPC), Tập Cận Bình đã cân nhắc một số ý kiến mang tính động lực để khắc phục nền kinh tế Trung Quốc. Nhận xét của ông đã được Tân Hoa Xã đưa tin, ông đã phát biểu vào thứ Tư và chủ trì buổi họp.

16 giờ: Thành viên ECB và Thống đốc Ngân hàng Bồ Đào Nha Mario Centeno tham dự một hội nghị ngân hàng ở Lisbon.

18 giờ 30: Nhà kinh tế trưởng Philip Lane của ECB sẽ phát biểu tại một sự kiện do Viện Kinh tế và Tài chính Einaudi (EIEF) tổ chức tại Rome, Ý

Ngân hàng Anh họp vào thứ Năm ngày 01 tháng 2 năm 2024:

Cuộc họp này sẽ kèm theo những cập nhật về dự báo. Những khoản này sẽ được điều chỉnh liên quan đến mức lương dự kiến sẽ tăng, chi phí vận chuyển tăng và dự kiến kích thích tài chính trong ngân sách chính phủ vào ngày 6 tháng 3.

Giá dầu tiếp tục tăng trong phiên Á sau khi ghi nhận mức tăng hàng tháng đầu tiên kể từ tháng 9 trong bối cảnh Mỹ và Iran đứng trên bờ vực đối đầu trực tiếp hơn ở Trung Đông.

Dầu thô WTI và dầu thô Brent tăng lần lượt 5.86% và 6.06% trong tháng 1 bất chấp việc giá giảm ngày giao dịch thứ 4 sau khi hoạt động của nhà máy Trung Quốc giảm tháng thứ tư liên tiếp.

Mặc dù hoạt động của nhà máy Trung Quốc gây áp lực lên thị trường, giá vẫn tăng trong tháng do tốc độ tăng trưởng mạnh hơn dự kiến của Mỹ, sự gián đoạn nguồn cung dầu thô ở Mỹ do bão mùa đông và nỗ lực kích thích nền kinh tế của Bắc Kinh.

Theo Cơ quan Thông tin Năng lượng, nguồn cung dầu thô của Mỹ đã phục hồi trở lại vào tuần trước sau các cơn bão mùa đông, với tồn kho tăng 1.2 triệu thùng và sản lượng ước tính lên tới 13 triệu thùng/ngày.

Lợi suất trái phiếu kho bạc kỳ hạn 5 năm dẫn đầu đà tăng khi USD giảm nhẹ. DXY giảm 0.05% xuống 103.47.

Hạ viện Hoa Kỳ thông qua các biện pháp kích thích kinh tế:

Thị trường chứng khoán châu Á biến động trái chiều sau khi chủ tịch Fed Powell cho biết không đủ tự tin để cắt giảm lãi suất vào tháng 3:

Sau khi giảm mạnh xuống $2,033 từ mức trên $2,055 sau công bố chính sách của Fed và cuộc họp báo của Powell, vàng hiện hồi lên trên $2,046 trong phiên Á khi USD giảm nhẹ:

Thứ trưởng Tài chính Trung Quốc cho biết:

Những nỗ lực từng phần của Trung Quốc đã không giải quyết thỏa đáng một nền kinh tế suy thoái và giảm phát.

Bên cạnh đó, Bloomberg đưa tin

Báo cáo nhấn mạnh:

Một số bình luận kèm theo cảnh báo về lạm phát:

Những phát hiện chính được nêu bật trong báo cáo:

Sau khi tăng mạnh, vượt mức $43.7K, Bitcoin quay đầu, trượt hơn 1% xuống $42K ở thời điểm hiện tại trong bối cảnh tâm lý risk-off bao trùm thị trường khi chủ tịch Fed Powell khẳng định kịch bản cắt giảm lãi suất vào tháng 3 nhiều khả năng sẽ không xảy ra.

JP Morgan kỳ vọng Fed cắt giảm lãi suất lần đầu tiên vào tháng 6, nhưng cho biết khả năng cắt giảm vào tháng 5 vẫn có thể xảy ra:

Goldman Sachs cho biết:

Nhà kinh tế trưởng của Fitch Ratings phát biểu sau tuyên bố chính sách của FOMC và cuộc họp báo của chủ tịch Fed Powell:

Thị trường chứng khoán Mỹ đồng loạt giảm mạnh trong bối cảnh Fed tuyên bố giữ nguyên lãi suất trong cuộc họp thứ 4 liên tiếp, khẳng định cần thêm nhiều bằng chứng để củng cố niềm tin lạm phát sẽ giảm về mức mục tiêu một cách ổn định trước khi cắt giảm lãi suất. Chủ tịch Fed Powell cho biết không đủ tự tin để cắt giảm lãi suất vào tháng 3 như kỳ vọng của thị trường. Dow Jones giảm 317 điểm, tương đương 0.8%, ghi nhận ngày tồi tệ nhất kể từ tháng 12. S&P 500 giảm 1.6% trong ngày tồi tệ nhất kể từ tháng 9. Chỉ số Nasdaq Composite giảm 2.2% và có phiên tồi tệ nhất kể từ tháng 10.

Trên thị trường FX, USD suy yếu trước khi bật tăng sau công bố chính sách của Fed. DXY tăng 0.09% lên 103.54. JPY mạnh nhất, AUD yếu nhất trong nhóm tiền tệ chính. EURUSD trượt xuống dưới mức 1.0800 nhưng vẫn chưa phá vỡ mức đáy trong bảy tuần ở 1.0794. GDP Canada mạnh hơn dự kiến với mức tăng trưởng 1.5%. Điều này lẽ ra sẽ hỗ trợ CAD nhưng việc giá dầu và chứng khoán giảm cùng với sức mạnh của đồng bạc xanh đã khiến USDCAD tăng 0.27% lên 1.3433.

Vàng có lúc tăng vượt mức $2,052 trong phiên Mỹ trước khi quay đầu giảm và đóng cửa ở $2,033 sau khi Fed công bố quyết định chính sách tiền tệ. Bitcoin giảm 0.85% xuống $42.5K. Lợi suất trái phiếu kho bạc đồng loạt giảm. Lợi suất trái phiếu kỳ hạn 10 năm giảm 7.3 bps xuống 3.98%. Giá dầu giảm trong phiên nhưng ghi nhận mức tăng hàng tháng đầu tiên kể từ tháng 9 khi Mỹ và Iran đứng trên bờ vực đối đầu trực tiếp hơn ở Trung Đông. Dầu thô WTI giảm $1.92 trong ngày xuống $75.90/ thùng. Trong tháng 1, dầu thô WTI và dầu thô Brent tăng lần lượt 5.86% và 6.06%.

Chủ tịch Fed Powell phát biểu trong cuộc họp báo sau công bố chính sách tiền tệ:

Trong phần trả lời phỏng vấn, Powell cho biết:

Toàn văn tuyên bố chính sách của FOMC:

Thị trường trái phiếu Mỹ đang giao dịch sôi nổi! Lợi suất trái phiếu kỳ hạn 2 năm của Mỹ giảm 17 điểm cơ bản xuống 4.20% và lợi tức kỳ hạn 10 năm giảm 11 điểm cơ bản xuống 3.94%. Thị trường hiện đang kỳ vọng Cục Dự trữ Liên bang (Fed) sẽ cắt giảm lãi suất 147 điểm cơ bản trong năm nay, tăng so với mức 130 điểm cơ bản dự kiến trước đó.

Điều này đã dẫn đến sự giảm mạnh của cặp USD/JPY, từ 147.80 xuống còn 146.59.

Biến động này bắt đầu với dữ liệu tiền lương yếu của Mỹ và số việc làm ADP thấp hơn dự kiến. Thêm vào đó, một chỉ số PMI khu vực cũng thấp hơn kỳ vọng.

Tuy nhiên, những biến động mạnh này diễn ra trước thềm quyết định của FOMC (Ủy ban Thị trường Mở Liên bang), khiến chúng trở nên đáng chú ý.

Sự chú ý đổ dồn vào New York Community Bancorp khi cổ phiếu của họ giảm 39% sau khi cắt giảm cổ tức hai phần ba. Ngân hàng này đã mua lại tài sản từ Signature Bank bị phá sản vào năm ngoái và Flagstar Bank vào năm 2022. New York Community Bancorp cho biết họ đang tăng vốn, nhưng lo ngại về các ngân hàng địa phương một lần nữa dâng cao và chỉ số ngân hàng khu vực KRE giảm 3.6%.

Thị trường đã nhanh chóng gạt bỏ những rắc rối ban đầu của các ngân hàng địa phương Mỹ vào năm ngoái và có thể đang phản ứng thái quá theo chiều hướng ngược lại trong năm nay. Tuy nhiên, với các ngân hàng, chúng ta khó mà biết được chính xác mức độ tồi tệ của vấn đề hay thứ mà họ đang che giấu. Vấn đề thua lỗ do tính toán theo giá thị trường của trái phiếu Chính phủ Mỹ vẫn tồn tại.

Các chỉ số chính của thị trường chứng khoán Mỹ mở cửa phiên giao dịch với xu hướng giảm. Nasdaq dẫn đầu đà giảm với mức -0.85%. Nguyên nhân chính được cho là do kết quả lợi nhuận của các công ty công nghệ lớn như AMD, Microsoft và Alphabet được công bố sau khi thị trường đóng cửa hôm qua không được nhà đầu tư đón nhận tích cực.

Thị trường hiện tại đang cho thấy:

Dữ liệu việc làm và tăng trưởng lương yếu hơn mong đợi đã đẩy lợi suất trái phiếu Mỹ kỳ hạn 10 năm xuống dưới 4%. Lợi suất từng giảm xuống dưới mức này trong phiên giao dịch trước khi bật tăng trở lại, nhưng lại giảm tiếp sau khi công bố dữ liệu và thông báo về kế hoạch vay nợ theo quý của Bộ Tài chính Mỹ, trong đó không có sự gia tăng đáng kể về lượng trái phiếu dài hạn.

Đầu tháng này, lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm đã tăng lên 4.2% sau khi chạm mức 3.8% vào cuối tháng 12. Tuy nhiên, trong ba ngày qua, lợi suất đã giảm đáng kể. Xu hướng giảm bắt đầu từ thứ Hai sau khi Bộ Tài chính Mỹ thông báo về kế hoạch vay nợ thấp hơn cho quý 1 và quý 2.

Hướng đi tiếp theo của thị trường phụ thuộc vào Cục Dự trữ Liên bang (Fed). Có quan điểm cho rằng Chủ tịch Powell và Ủy ban Thị trường Mở Liên bang (FOMC) sẽ không "dovish" như mong đợi và sẽ bác bỏ khả năng tăng lãi suất 40% đã được định giá cho tháng 3. Tuy nhiên, một số khác cho rằng nếu duy trì lãi suất cao trong thời gian dài, họ sẽ vô tình "bóp nghẹt" tăng trưởng, dẫn đến việc phải cắt giảm lãi suất sâu hơn và lạm phát giảm sâu hơn trong tương lai.

Đồng đô la Mỹ đang chịu áp lực sau một loạt tin tức kinh tế tương đối "dovish" hôm nay:

1. Số lượng việc làm tháng 1 của ADP thấp hơn dự kiến: Chỉ số việc làm ADP chỉ đạt 107,000, trong khi con số dự báo là 145,000.

2. Quy mô phát hành trái phiếu dài hạn của chính phủ Mỹ tăng nhưng không vượt quá mức kỳ vọng, giảm bớt lo ngại về áp lực lợi suất tăng

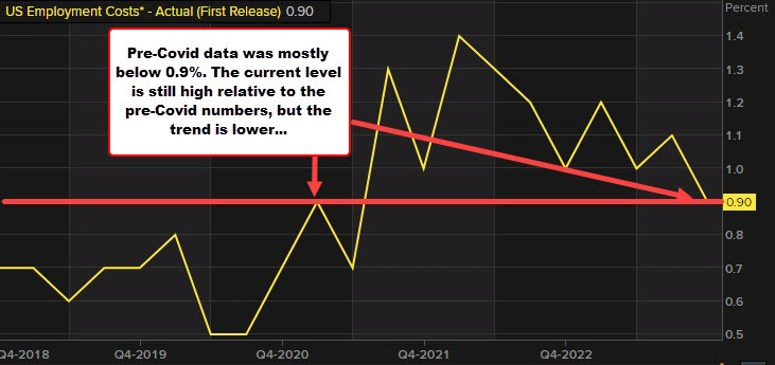

3. Dự liệu tiền lương quý 4 của Mỹ chỉ tăng 0.9%, thấp hơn mức dự kiến 1.0%.

Những con số này xuất hiện trong ngày thứ hai của cuộc họp FOMC, khi Cục Dự trữ Liên bang Mỹ bắt đầu thảo luận về chính sách tiền tệ. Dữ liệu này có thể mang lại một chút an ủi cho các nhà hoạch định chính sách bằng cách cho thấy nền kinh tế đang chậm lại và mức tăng lương sẽ không châm ngòi cho một đợt lạm phát mới.

Đồng USD giảm khoảng 20 pips trên diện rộng, trong khi EUR tận dụng lợi thế để tăng lên mức đỉnh của phiên là 1.0863.

Các nhà kinh tế tại Standard Chartered đã phân tích triển vọng của Peso Mexico (MXN) trước thềm các cuộc bầu cử quan trọng sắp tới ở cả Mexico và Mỹ. Họ kết luận rằng khả năng Donald Trump giành chiến thắng trong cuộc bầu cử Tổng thống Mỹ vào năm 2024 có thể là yếu tố dẫn đến sự suy yếu của đồng Peso Mexico.

Chu kỳ bầu cử khiến triển vọng chính sách tiền tệ Mexico thêm phức tạp:

"Mặc dù Banco de México (Ngân hàng Trung ương Mexico) có thể sẽ nhấn mạnh tính độc lập khỏi chính trị, nhưng sự gia tăng biến động trên thị trường tài chính có thể thúc đẩy Banxico thận trọng hơn trong việc giảm lãi suất. Cụ thể, họ có thể tránh giảm lãi suất quá 0.25% hoặc thậm chí tạm dừng giảm lãi suất giữa các cuộc họp của ngân hàng.

Bầu không chính trị ồn ào ở Mexico có thể nóng lên sau quý 1, và một chiến thắng áp đảo tiềm tàng của đảng Morena, đặc biệt nếu đảng này giành được đa số áp đảo ở bất kỳ viện nào của Quốc hội, có thể khiến thị trường lo ngại về việc áp dụng các chính sách bất lợi cho doanh nghiệp.

Trong khi đó, khả năng ngày càng cao Donald Trump tái đắc cử Tổng thống Mỹ vào tháng 11 có thể gây ra sự suy yếu của Peso Mexico và triển vọng tăng trưởng yếu hơn cho Mexico, khiến chu kỳ nới lỏng tiền tệ của Banxico (Ngân hàng Trung ương Mexico) thêm phức tạp."