Chứng khoán châu Âu tăng nhẹ vào đầu phiên thứ Ba

Chứng khoán châu Âu tăng nhẹ sau phiên giao dịch khởi đầu tháng 9 trở nên ảm đạm vào đầu tuần. Thị trường đã gần như chắc chắn rằng Fed sẽ bắt đầu cắt giảm lãi suất vào tháng 9.

Chứng khoán châu Âu tăng nhẹ sau phiên giao dịch khởi đầu tháng 9 trở nên ảm đạm vào đầu tuần. Thị trường đã gần như chắc chắn rằng Fed sẽ bắt đầu cắt giảm lãi suất vào tháng 9.

Cổ phiếu châu Âu diễn biến trái chiều vào thứ Năm khi thị trường toàn cầu tập trung vào triển vọng lạm phát.

Chỉ số Stoxx 600 đi ngang sau khi bắt đầu ngày giao dịch với mức giảm nhẹ. Cổ phiếu bán lẻ giảm 1.47%, trong khi cổ phiếu khai khoáng tăng 1.33%.

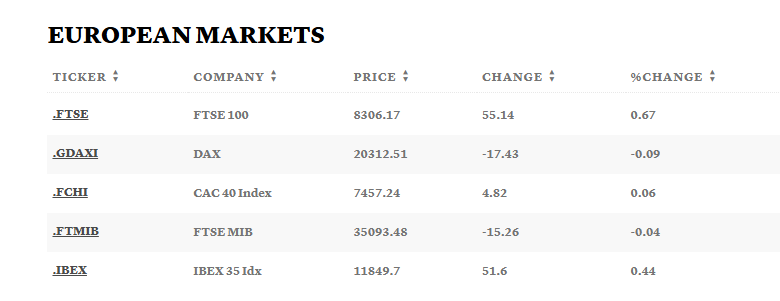

Các sàn giao dịch chứng khoán khu vực lớn cũng cho thấy sự biến động trái chiều, với FTSE 100 tăng 0.67% trong khi DAX giảm 0.09%.

Bảng Anh đang kéo dài đợt bán tháo bắt đầu từ hôm qua và vẫn là đồng tiền có hiệu suất kém nhất trong nhóm tiền tệ chính. Không có chất xúc tác cơ bản nào đằng sau đợt bán tháo này. Chủ yếu là chất xúc tác kỹ thuật.

Vào khoảng trưa hôm qua, lợi suất trái phiếu kỳ hạn 10 năm của Anh đã đạt mức đỉnh mới trong chu kỳ, làm tăng đà giảm giá trên thị trường trái phiếu. Bảng Anh bắt đầu giảm cùng với giá trái phiếu trong một động thái tương tự như phản ứng trước thông báo về kế hoạch ngân sách của Anh vào ngày 23 tháng 9 năm 2022.

Vào thời điểm đó, diễn biến dữ dội hơn nhiều vì lạm phát vẫn rất cao và thị trường không thích thông báo về đợt giảm thuế lớn nhất trong bốn mươi năm qua. Lần này, thị trường trái phiếu bắt đầu cảm thấy bất an về tình trạng đình lạm đang diễn ra ở Anh vì tăng trưởng vẫn yếu và lạm phát cơ bản vẫn ở mức cao.

Suy nghĩ của các nhà đầu tư ngoại hối có thể là việc lợi suất tăng sẽ gây thêm áp lực lên tăng trưởng và BoE có thể cần phải giữ lãi suất ở mức cao hơn trong thời gian dài hơn và cuối cùng là cắt giảm mạnh hơn trong thời kỳ suy thoái.

Trong phiên giao dịch châu Âu, điểm nhấn duy nhất là dữ liệu Doanh số bán lẻ của Eurozone mặc dù nhìn chung đây không phải là thông tin tác động đến thị trường. Trong phiên giao dịch của Mỹ, lịch kinh tế tương đối trống về mặt dữ liệu nên trọng tâm sẽ là bài phát biểu của năm quan chức Fed.

Thị trường chứng khoán Mỹ đóng cửa hôm nay và thị trường trái phiếu sẽ mở cửa trong thời gian ngắn hơn do Ngày quốc tang của cựu Tổng thống Jimmy Carter.

Bài phát biểu của quan chức Fed

Cán cân thương mại tháng 11 của Đức thặng dư 19.7 tỷ EUR, dự kiến thặng dư 14.8 tỷ EUR, trước đó thặng dư 13.4 tỷ EUR.

Thặng dư thương mại của Đức mở rộng vào tháng 11 khi xuất khẩu tăng 2.2% trong khi nhập khẩu giảm 3.3% trong tháng. Xem xét chi tiết, hầu hết hàng xuất khẩu của Đức trong tháng 11 là sang Hoa Kỳ (đạt mốc 14.0 tỷ EUR). Trong khi đó, hầu hết hàng nhập khẩu là từ Trung Quốc (13.4 tỷ euro) mặc dù giảm hơn 3% so với tháng 10.

Sản lượng công nghiệp tháng 11 của Đức tăng 1.5% so với tháng trước, dự kiến tăng 0.5%, trước đó giảm 1.0% được điều chỉnh thành giảm 0.4%.

Đây là sự phục hồi tích cực sau khi sản lượng giảm vào tháng 10, với sản lượng hàng hóa vốn tăng 1.4%, hàng tiêu dùng tăng 0.9% và hàng hóa trung gian tăng 0.5% trong tháng. Ngay cả đối với các ngành công nghiệp sử dụng nhiều năng lượng, sản lượng cũng tăng 1.5% trong tháng. Nhưng so với cùng kỳ năm ngoái, sản lượng tổng thể vẫn giảm 2.8%.

BOJ cho biết mặc dù các công ty thấy cần phải tiếp tục tăng lương, nhưng họ vẫn chưa quyết định sẽ phải tăng lương bao nhiêu trong năm nay. Tuy nhiên, mặt trái là một số công ty nhỏ hơn đang thận trọng do tác động của biên lợi nhuận hẹp hơn.

Với mục đích ổn định tỷ giá hối đoái của đồng nhân dân tệ trong bối cảnh áp lực ngày càng tăng. Phát hành trái phiếu nhân dân tệ ở nước ngoài là một chiến lược để hấp thụ thanh khoản dư thừa trên thị trường nước ngoài, giảm áp lực đối với đồng tiền này.

Tờ Wall Street Journal cho biết:

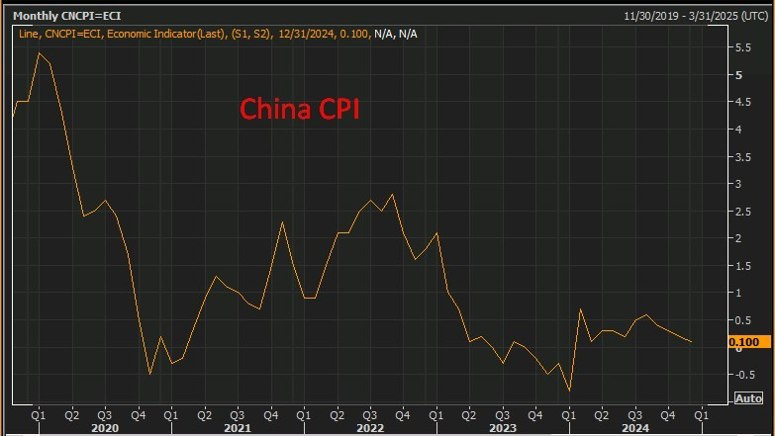

Dữ liệu chính được chú ý trong phiên là lạm phát từ Trung Quốc trong tháng 12. Tốc độ tăng của CPI đã giảm xuống mức chậm nhất kể từ tháng 4. Lạm phát cơ bản đã tăng lên mức cao nhất trong 5 tháng. PPI giảm trong tháng thứ 27 liên tiếp. Cổ phiếu Trung Quốc không thay đổi nhiều, Shanghai Composite giảm khoảng 0.25% và Hang Seng của Hồng Kông tăng 0.25%.

Doanh số bán lẻ của Úc tăng 0.8% (dự kiến +1%) vào tháng 11 - mức cao nhất trong 10 tháng.

USD/JPY đã trở lại dưới 158. Dữ liệu tiền lương từ Nhật Bản hỗ trợ JPY, mức lương cơ bản tăng mạnh nhất trong 32 năm. Điều này giúp duy trì triển vọng tăng lãi suất của BoJ trong thời gian tới. Ngân hàng này sẽ họp vào ngày 23 và 24 tháng 1.

Chỉ số CPI:

Chỉ số PPI:

HSBC Global Research đã nâng triển vọng cổ phiếu Hong Kong lên mức "Overweight" và điều chỉnh dự báo chỉ số Hang Seng từ 23,420 lên 23,870.

Báo cáo nhấn mạnh triển vọng kinh tế của Trung Quốc được cải thiện, với những thay đổi chính sách gần đây cho thấy cam kết của chính phủ trung ương trong việc ổn định nền kinh tế, điều này tích cực đối với thị trường A-shares. Điều này dự kiến sẽ hỗ trợ thị trường Hong Kong, nơi điều kiện kinh tế được kỳ vọng sẽ cải thiện.

Mặc dù đối mặt với những thách thức trong tiêu dùng nội địa của Hong Kong, do sự suy giảm du lịch từ Trung Quốc đại lục và sự thay đổi trong xu hướng chi tiêu của người dân, HSBC vẫn thấy những yếu tố hỗ trợ phía trước. Trong đó có việc bắt đầu chu kỳ nới lỏng của Cục Dự trữ Liên bang Mỹ và các sáng kiến của chính phủ Hong Kong nhằm thúc đẩy du lịch và hỗ trợ ngành bất động sản, được dự báo sẽ là nền tảng vững chắc cho thị trường.

"Overweight" trong ngữ cảnh tài chính và đầu tư có nghĩa là nâng cao mức độ khuyến nghị đối với một cổ phiếu, ngành hoặc chỉ số so với mức trung bình của thị trường. Trong trường hợp của HSBC, việc nâng triển vọng cổ phiếu Hong Kong lên "Overweight" có nghĩa là họ tin rằng cổ phiếu Hong Kong sẽ có hiệu suất tốt hơn trong tương lai so với các thị trường khác.

Hàn Quốc đang lên kế hoạch nới lỏng các quy định để cho phép các tổ chức tham gia giao dịch tiền điện tử. Hiện tại, chỉ các nhà đầu tư cá nhân đã xác minh danh tính mới được phép giao dịch tiền điện tử.

Mặc dù chưa có lệnh cấm chính thức đối với giao dịch của các tổ chức, nhưng Ủy ban Dịch vụ Tài chính Hàn Quốc (FSC) trước đây đã khuyến cáo các ngân hàng không cho phép các tổ chức mở tài khoản giao dịch trên các sàn tiền điện tử.

Theo thông tin từ hãng tin Yonhap, kế hoạch này sẽ giúp các tổ chức có thể mở tài khoản giao dịch trên các sàn tiền điện tử ở Hàn Quốc trong tương lai.

Thị trường chứng khoán Châu Á - Thái Bình Dương sụt giảm vào thứ Năm sau phiên giao dịch đầy biến động trên Phố Wall, trong bối cảnh biên bản cuộc họp FOMC tháng 12 báo hiệu lãi suất có thể duy trì ở mức cao trong thời gian dài hơn do lạm phát gia tăng. Tâm lý thị trường cũng thêm phần thận trọng trước thềm báo cáo việc làm quan trọng NFP của Mỹ sẽ được công bố vào cuối tuần.

Cổ phiếu giảm ở Nhật Bản, Úc và Trung Quốc, trong khi các HDTL của Hoa Kỳ cũng giảm. Cổ phiếu Nvidia giảm trong các giao dịch sau giờ mở cửa sau khi xuất hiện thông tin cho biết chính quyền Tổng thống Biden có kế hoạch áp dụng thêm một đợt hạn chế nữa đối với việc xuất khẩu chip AI.

Trong bối cảnh đó, triển vọng ảm đạm của nền kinh tế Trung Quốc đang làm gia tăng áp lực lên các thị trường khu vực sau khi dữ liệu cho thấy lạm phát tiêu dùng tháng 12 tiếp tục suy yếu. Các nhà đầu tư cũng đang chờ đợi báo cáo việc làm NFP của Hoa Kỳ vào thứ Sáu để làm sáng tỏ hơn về triển vọng chính sách của Fed.

Thị trường chứng khoán Hoa Kỳ sẽ đóng cửa vào ngày 9/1 để tưởng niệm ngày quốc tang cựu Tổng thống Jimmy Carter. Thị trường trái phiếu sẽ đóng cửa lúc 03:00 sáng, ngày 10/1.

Dữ liệu của Hiệp hội Bán lẻ Anh (BRC) cho biết:

BRC cho biết:

Bộ Lao động Nhật Bản báo cáo rằng mức lương cơ bản đã tăng 2.7% trong tháng 11 so với cùng kỳ năm trước, đẩy mức lương danh nghĩa tăng 3%, cao hơn một chút so với dự đoán của các nhà kinh tế là 2.7%. Một chỉ số ổn định hơn về xu hướng lương, loại bỏ các khoản thưởng và làm thêm giờ, đồng thời giải quyết các vấn đề về sai lệch do chọn mẫu, cho thấy lương của người lao động toàn thời gian tăng 2.8%, đánh dấu 15 tháng liên tiếp mức tăng này đạt hoặc vượt qua 2%.

Mức tăng lương ổn định này có thể làm dấy lên suy đoán về khả năng BoJ tăng lãi suất trong cuộc họp chính sách tháng 1. Tuy nhiên, các phát biểu dovish gần đây của Thống đốc BoJ Kazuo Ueda, sau cuộc họp tháng 12 đã làm thay đổi kỳ vọng của thị trường, chuyển hướng sang khả năng điều chỉnh chính sách vào thời điểm muộn hơn.

Hiệp hội Công nhân Cảng Quốc tế (ILA) và Liên minh Hàng hải Hoa Kỳ (USMX), đại diện cho các công ty vận tải biển, đã thông báo một thỏa thuận tạm thời kéo dài 6 năm.Tuy nhiên, thỏa thuận này vẫn cần sự phê duyệt của các thành viên công đoàn.

Thông tin từ Axios cho biết, thỏa thuận này có khả năng tránh được một cuộc đình công có thể ảnh hưởng đến các cảng chiếm khoảng một nửa số container nhập khẩu và xuất khẩu của Mỹ.

RBA công bố dữ liệu doanh số bán lẻ tháng 11/2024 của Úc:

Cập nhật USDCNH: giảm hơn 40pip sau thông báo.

Dữ liệu tiền lương tháng 11/2024 tại Nhật Bản:

JPY tăng nhẹ sau công bố dữ liệu:

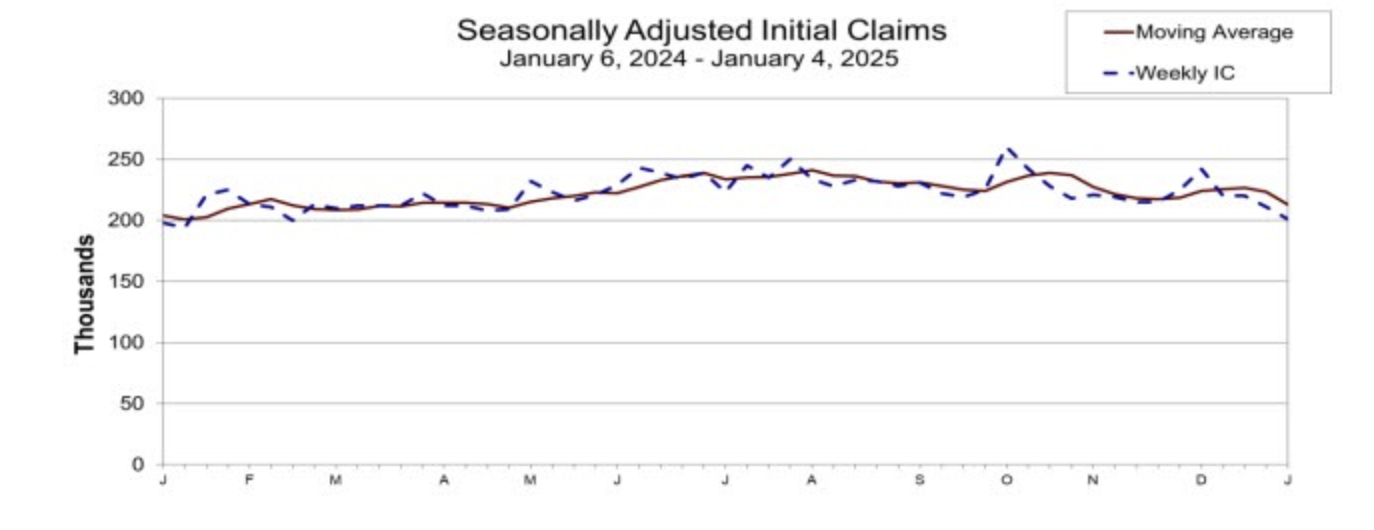

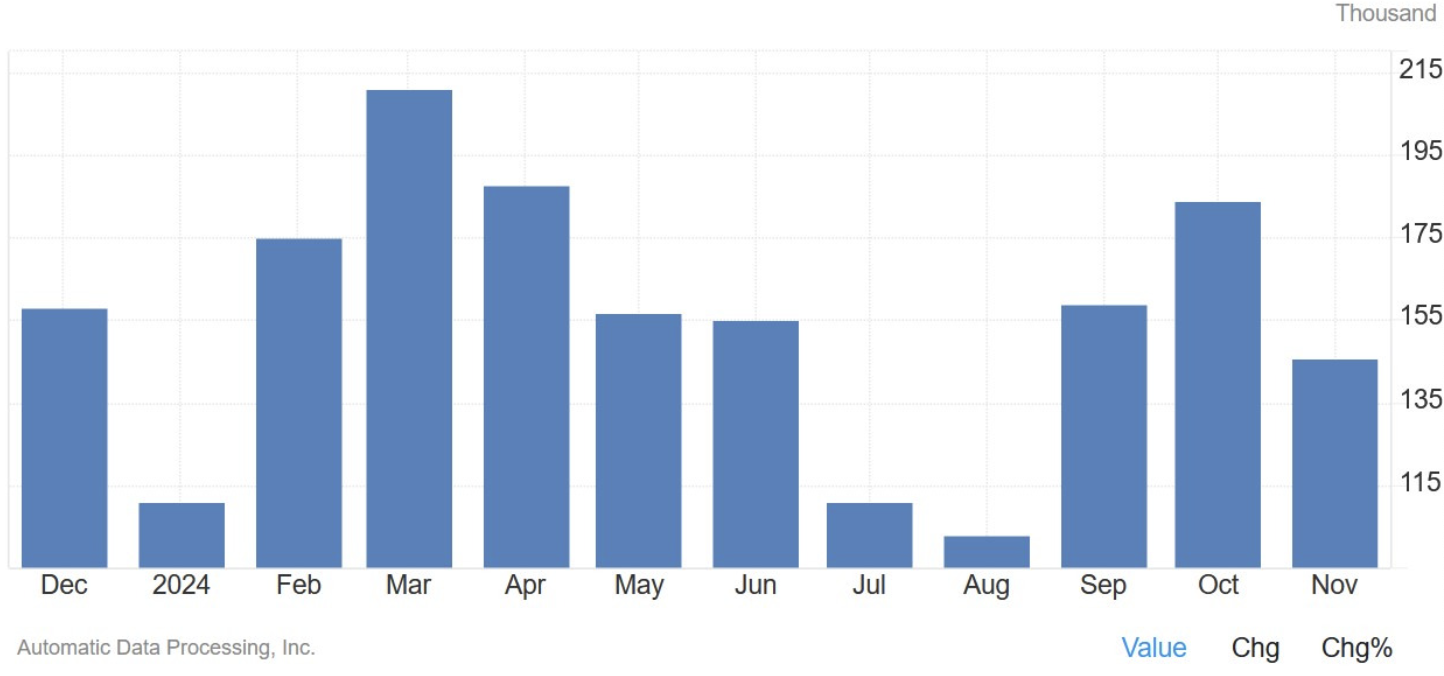

Các chỉ số chính đóng cửa trái chiều. Tâm lý thị trường chứng khoán có phần thận trọng trước thềm công bố báo cáo việc làm NFP vào thứ Sáu. Trái phiếu chính phủ phục hồi nhờ vào phiên đấu thầu thành công trị giá 22 tỷ USD, mang lại phần nào sự nhẹ nhõm sau đợt bán tháo gần đây. Dữ liệu kinh tế trong ngày cho thấy tín hiệu trái chiều: Báo cáo việc làm khu vực tư nhân từ ADP trong tháng 12 mang đến triển vọng tiêu cực cho thị trường lao động (123K so với dự báo 139K), trong khi số lượng đơn xin trợ cấp thất nghiệp thấp giảm xuống vào tuần trước (201K so với dự báo 214K). Biên bản cuộc họp FOMC tháng 12 không chỉ ra thay đổi đáng kể nào, cho thấy các quan chức đã áp dụng lập trường hawkish hơn đối với việc cắt giảm lãi suất trong bối cảnh nguy cơ lạm phát tăng cao. Trái lại, quan chức Fed Waller gây chú ý khi có quan điểm dovish hơn dự đoán khi ông khẳng định lạm phát sẽ tiếp tục hạ nhiệt và bày tỏ sự tin tưởng vào việc cắt giảm lãi suất sẽ tiếp tục. Trên thị trường nợ, lợi suất TPCP 10 năm dao động quanh khu vực 4.70%. Lợi suất 20 năm vượt mốc 5% trong thời gian ngắn. Đây cũng là mức cao nhất kể từ tháng 12/2023. Kết phiên:

Trên thị trường FX, USD mở rộng đà phục hồi trước giờ giao dịch trên thị trường Hoa Kỳ trong bối cảnh thị trường ngày càng tin vào khả năng Fed giữ lãi suất ở mức cao trong thời gian dài hơn và ngày càng nhiều lo ngại về việc Trump áp thuế. Trang CNN đưa tin Donald Trump cân nhắc ban bố tình trạng khẩn cấp quốc gia để áp dụng chương trình thuế quan mới. GBP dẫn đầu đà giảm trong số các đồng tiền chính, với hoạt động bán tháo diễn ra trước sự bùng nổ của lợi suất TPCP Vương quốc Anh lên mức cao nhất kể từ năm 2008.

Vàng tăng ngày thứ 2 liên tiếp và chạm đỉnh 4 tuần sau khi báo cáo việc làm ADP thấp hơn nhiều so với dự báo đã trấn an thị trường rằng Fed có thể sẽ ít thận trọng hơn trong việc nới lỏng lãi suất trong năm nay. Kết phiên, vàng tăng 13 USD lên 2,662 USD. Giá dầu giảm gần 1.3% do USD phục hồi và dự trữ nhiên liệu của Hoa Kỳ tăng mạnh vào tuần trước, làm lu lờ tác động từ việc Nga và các thành viên OPEC tuân thủ nghiêm ngặt với chính sách cắt giảm sản lượng. Dầu WTI giảm 0.93 USD xuống 73.32 USD/thùng.

Chứng khoán Mỹ giảm nhẹ trong phiên mở cửa sau khi các cổ phiếu công nghệ lớn giảm mạnh trong phiên trước đó. Chỉ số Dow Jones giảm 97 điểm, tương đương 0.2%. S&P 500 giảm 0.1%, và Nasdaq Composite giao dịch dưới mức tham chiếu. Cả ba chỉ số chính đều đang trên đà giảm tuần thứ hai liên tiếp.

Palantir, một trong những cổ phiếu tăng mạnh nhất trong S&P 500 năm ngoái (tăng hơn 340%), đã giảm hơn 1.3% trong ngày thứ ba liên tiếp. Advanced Micro Devices, nhà sản xuất chip, giảm 4% sau khi bị hạ xếp hạng bởi HSBC.

Dữ liệu công bố sáng thứ Tư cho thấy tăng trưởng việc làm trong khu vực tư nhân tháng 12 thấp hơn kỳ vọng, trong khi tăng trưởng lương đạt mức thấp nhất kể từ tháng 7/2021. Các nhà đầu tư đang hướng sự chú ý vào biên bản cuộc họp tháng 12 của Fed, dự kiến được công bố vào 2h00 sáng mai. Tâm lý thị trường cũng bị ảnh hưởng sau khi CNN đưa tin rằng Tổng thống đắc cử Donald Trump đang xem xét ban bố tình trạng khẩn cấp quốc gia để thông qua các thuế quan mới.

Chứng khoán đã trải qua một phiên giao dịch khó khăn khi các chỉ số chính kết thúc trong sắc đỏ sau khi dữ liệu kinh tế cho thấy ngành dịch vụ Mỹ tăng trưởng mạnh mẽ hơn dự báo, làm gia tăng lo ngại về lạm phát dai dẳng và lộ trình lãi suất của Fed trong năm nay. Theo công cụ FedWatch của CME, thị trường hiện đang định giá 95% khả năng Fed sẽ không cắt giảm lãi suất trong cuộc họp tháng này.

Lợi suất trái phiếu tiếp tục tăng khi các kế hoạch thuế quan của Trump có thể dẫn đến sự gia tăng lạm phát. Lợi suất trái phiếu kỳ hạn 10 năm tiếp tục tăng và hiện đã vượt qua 4.7%, gần mức cao nhất kể từ cuối tháng 4.

Phiên giao dịch khá yên ắng về mặt dữ liệu kinh tế, nhưng về gần phần cuối, có báo cáo từ CNN cho biết Trump đã cân nhắc ban bố tình trạng khẩn cấp quốc gia để áp dụng chương trình thuế quan mới.

Tin tức này khiến đồng USD và LSTP Mỹ 10 năm tăng vọt, tác động tiêu cực đến các tài sản rủi ro, chứng khoán thu hẹp đà tăng và vàng giảm xuống 2,645 USD/oz. Hiện tại, vàng đã phục hồi về mức 2,650 USD/oz. Tuy nhiên vẫn chưa biết liệu Trump có phủ nhận thông tin này vào cuối ngày hay không.

Phiên Mỹ sẽ có bài phát biểu của Fed Waller và dữ liệu thị trường lao động Mỹ, bao gồm báo cáo việc làm ADP và số đơn yêu cầu trợ cấp thất nghiệp mới nhất. Phiên sẽ kết thúc với biên bản cuộc họp FOMC, nhưng như thường lệ, thông tin này có thể sẽ không gây nhiều biến động cho thị trường.

Dữ liệu mới nhất từ Hiệp hội Ngân hàng Thế chấp cho thấy:

Các chỉ số khác trong báo cáo:

Số đơn đăng ký thế chấp tiếp tục giảm trong tuần đầu tiên của năm mới, măc dù ghi nhận sự cải thiện đáng kể so với mức sụt giảm mạnh vào tuần trước nữa. Nguyên nhân chủ yếu đến từ sự suy giảm trong hoạt động mua nhà. Tuy nhiên, sự gia tăng nhẹ trong hoạt động tái cấp vốn đã phần nào bù đắp sự thiếu hụt này. Với lãi suất tiếp tục giữ ở mức cao, triển vọng cho thị trường thế chấp nhà ở trong năm mới có vẻ vẫn sẽ không mấy sáng sủa.

Chỉ còn cách biệt khoảng 4bp nữa, lợi suất TPCP kỳ hạn 10 năm sẽ chạm mức cao nhất kể từ cuối tháng 11/2023.