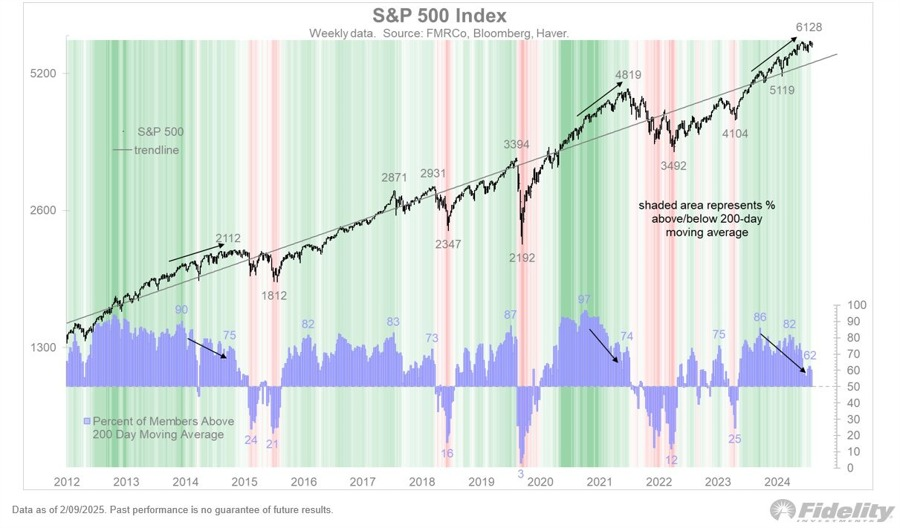

Dữ liệu CPI tháng 1 công bố cao hơn kỳ vọng, củng cố quan điểm rằng Fed chưa sẵn sàng nới lỏng chính sách tiền tệ trong bối cảnh rủi ro kinh tế gia tăng. Lợi suất kỳ hạn 10 năm đã đạt mức cao nhất kể từ ngày 24/1, tiến sát đỉnh năm 4.809%, được thiết lập vào 14/1. HĐTL chứng khoán Mỹ giảm mạnh khi dữ liệu lạm phát làm lung lay kỳ vọng cắt giảm lãi suất của Fed. Trước đó, thị trường đặt cược rằng Fed sẽ bắt đầu cắt giảm lãi suất vào tháng 9, nhưng sau báo cáo CPI, kỳ vọng này đã bị đẩy lùi sang tháng 12.

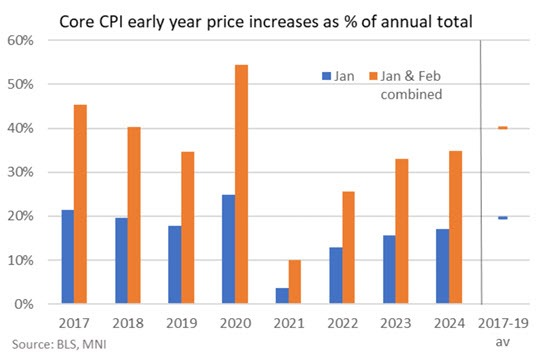

Một số yếu tố được cho là góp phần vào mức tăng CPI tháng 1, bao gồm việc doanh nghiệp đẩy giá lên vào đầu năm và tâm lý phòng ngừa trước các chính sách thuế quan của chính quyền Trump. Đầu tháng này, Tổng thống Donald Trump đã hoãn áp thuế 25% đối với hàng hóa từ Canada và Mexico đến tháng 3, nhưng lại áp dụng mức thuế 10% đối với hàng hóa Trung Quốc, làm dấy lên lo ngại rằng áp lực lạm phát có thể còn kéo dài trong những tháng tới.

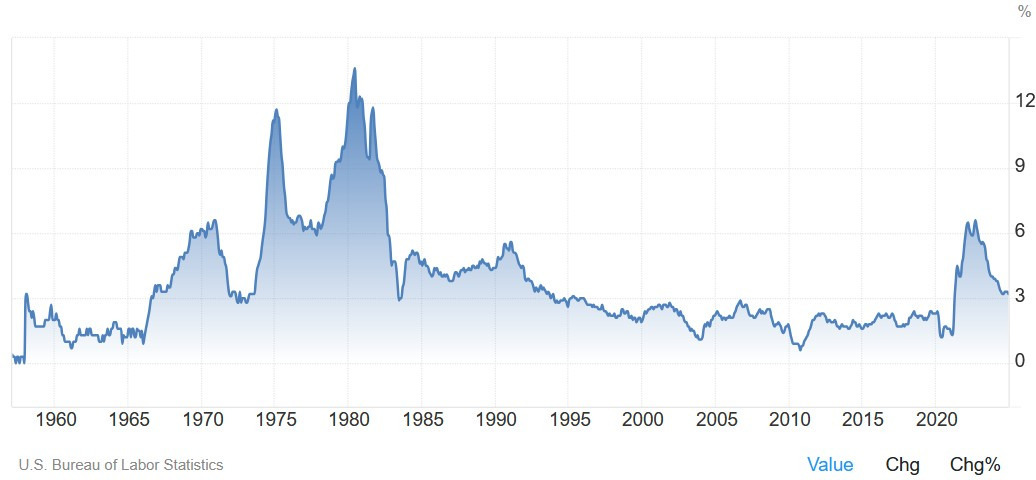

Phát biểu trước Quốc hội, Chủ tịch Fed Jerome Powell thừa nhận rằng lạm phát đã có dấu hiệu hạ nhiệt nhưng tiến trình này còn nhiều biến động. Hiện tại, lạm phát vẫn cao hơn mục tiêu 2% của Fed, khiến kỳ vọng về đợt cắt giảm lãi suất đầu tiên trong năm nay ngày càng suy yếu. Một số ngân hàng lớn, bao gồm Bank of America Securities, nhận định rằng chu kỳ nới lỏng chính sách của Fed có thể đã kết thúc, đặc biệt khi thị trường lao động vẫn duy trì sức mạnh.

Fed hiện đang giữ nguyên lãi suất điều hành trong khoảng 4.25% - 4.50%, sau khi cắt giảm tổng cộng 100 điểm cơ bản kể từ tháng 9/2023. Trước đó, trong giai đoạn 2022-2023, Fed đã nâng lãi suất 5.25% nhằm kiểm soát lạm phát. Với dữ liệu CPI mới nhất, giới đầu tư đang dần điều chỉnh lại dự báo lãi suất, khi khả năng cắt giảm sớm trong năm 2024 trở nên kém chắc chắn hơn.