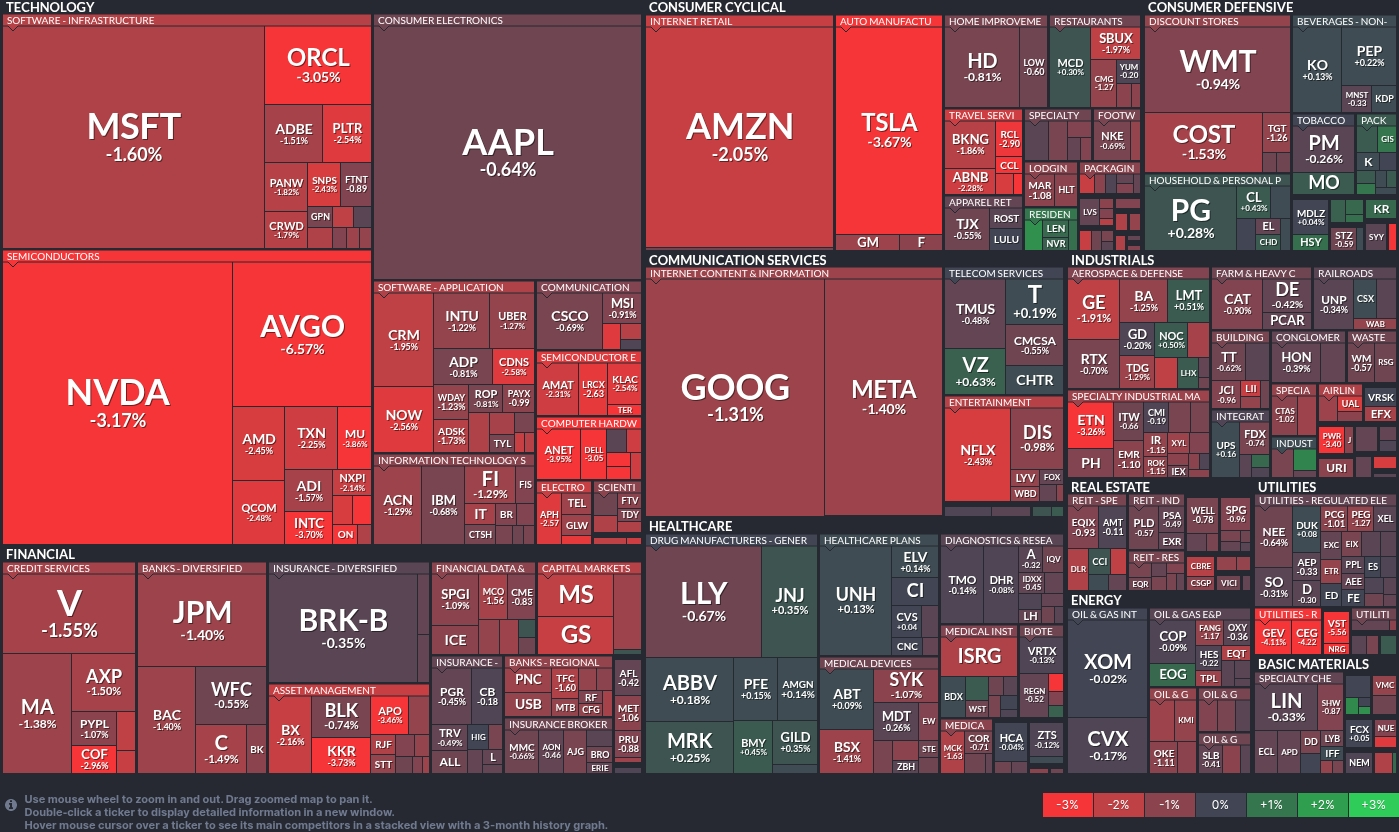

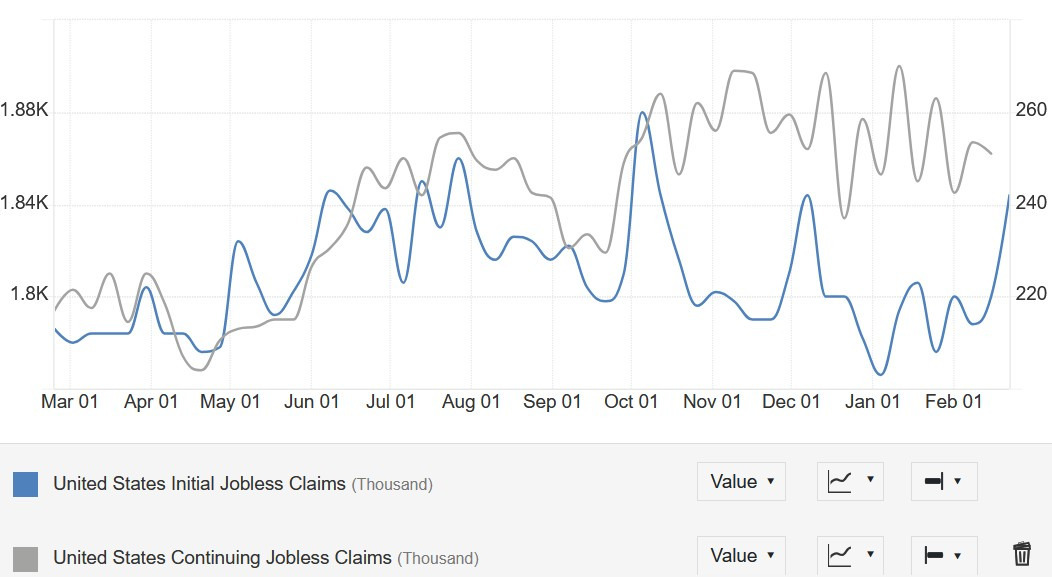

Thị trường chứng khoán Mỹ kết thúc phiên giao dịch với sắc xanh khi cả ba chỉ số chính đều tăng điểm mạnh. Nasdaq dẫn đầu với mức tăng 1.46%, theo sau là S&P 500 (+1.12%) và Dow Jones (+1.14%). Động lực tăng trưởng đến từ thông tin Tổng thống Mỹ có thể hoãn áp thuế đối với ô tô nhập khẩu từ Canada và Mexico trong một tháng, làm dịu bớt căng thẳng thương mại. Các ngành công nghiệp, vật liệu, dịch vụ tiêu dùng và truyền thông dẫn đầu mức tăng, trong khi năng lượng và tiện ích giảm. Chỉ số PMI dịch vụ từ ISM tăng lên 53.5 (so với 52.6 tháng trước), trong khi báo cáo việc làm ADP cho thấy chỉ có 77,000 việc làm mới trong khu vực tư nhân, thấp hơn dự báo 140,000. Tuy nhiên, yếu tố hỗ trợ thị trường đến từ kỳ vọng Fed sẽ có những chính sách điều chỉnh phù hợp. Lợi suất trái phiếu chính phủ Mỹ tăng, với kỳ hạn 10 năm nhích lên 4.278% (+6.9 điểm cơ bản), theo sau đà tăng của lợi suất châu Âu, đặc biệt là Đức. Động thái tăng trưởng của thị trường châu Âu được thúc đẩy bởi thông tin về kế hoạch chi tiêu quân sự của Đức, với thỏa thuận loại trừ chi tiêu quốc phòng trên 1% GDP khỏi quy tắc cân bằng ngân sách.

Trên thị trường FX, chỉ số DXY giảm 1.19% xuống 104.31. EUR/USD tăng 1.55% lên 1.0789, đánh dấu tuần tăng mạnh nhất kể từ tháng 11/2022. Sự tăng giá của đồng EUR được thúc đẩy bởi quyết định của các đảng chính trị Đức vào cuối ngày thứ Ba, khi họ đạt được thỏa thuận về một quỹ cơ sở hạ tầng trị giá 500 tỷ EUR (534.75 tỷ USD) và đặc biệt là việc nới lỏng các giới hạn vay nợ – một động thái mà các nhà kinh tế mô tả là "một biện pháp kích thích mạnh mẽ". EUR cũng ghi nhận mức tăng đáng kể so với GBP, JPY và CHF, phản ánh sự chuyển dịch dòng vốn vào đồng tiền chung châu Âu trong bối cảnh kỳ vọng tài khóa mới tại khu vực này. Sự suy yếu của USD phản ánh lo ngại về triển vọng tăng trưởng kinh tế Mỹ sau dữ liệu việc làm yếu kém, đồng thời chịu tác động từ diễn biến tài khóa tại châu Âu, khiến dòng tiền tìm đến EUR. Tuy nhiên, USD/CHF tăng nhẹ 0.21%, cho thấy CHF vẫn duy trì vai trò phòng vệ rủi ro trong bối cảnh bất ổn toàn cầu. USD/CNH giảm 0.22% xuống 7.236, phản ánh tâm lý thận trọng của thị trường trước cuộc họp Quốc hội, nơi Bắc Kinh vẫn giữ nguyên mục tiêu tăng trưởng kinh tế 5% cho năm 2025.

Thị trường hàng hóa ghi nhận sự sụt giảm của giá dầu do báo cáo tồn kho dầu thô Mỹ tăng mạnh hơn dự báo. Giá Brent giảm 2.45% xuống 69.30 USD/thùng, trong khi WTI giảm 2.86% xuống 66.31 USD/thùng. Lo ngại về nhu cầu suy yếu, đặc biệt là trong bối cảnh kinh tế Mỹ có dấu hiệu chững lại, tiếp tục tạo áp lực lên thị trường dầu mỏ. Trong khi đó, giá vàng hưởng lợi từ sự suy yếu của USD, tiếp tục thu hút dòng tiền trú ẩn. Kim loại công nghiệp chịu áp lực giảm do nhu cầu từ Trung Quốc vẫn chưa có dấu hiệu cải thiện đáng kể, bất chấp những cam kết duy trì tăng trưởng của chính phủ nước này. Nhìn chung, diễn biến thị trường hôm nay phản ánh tâm lý lạc quan trên thị trường chứng khoán, sự suy yếu của USD, trong khi giá hàng hóa chịu áp lực từ những tín hiệu trái chiều về tăng trưởng kinh tế toàn cầu.