Căng thẳng gia tăng với Mỹ thổi bùng làn sóng yêu nước, doanh số cờ Canada tăng vọt

Doanh số bán cờ của Flags Unlimited, một nhà sản xuất cờ Canada, đã tăng gấp đôi so với cùng kỳ năm trước. Nguyên nhân được cho là do căng thẳng gia tăng với Mỹ, khiến người dân Canada thể hiện lòng yêu nước mạnh mẽ hơn.

Sự bùng nổ doanh số diễn ra ngay trước Ngày Quốc kỳ Canada vào 15/2, kỷ niệm 60 năm biểu tượng lá phong đỏ ra mắt tại Ottawa.

Matt Skipp, đồng sở hữu Flags Unlimited tại Barrie (phía bắc Toronto), cho biết nhu cầu tăng vọt chủ yếu xuất phát từ những tuyên bố cứng rắn của Tổng thống Mỹ Donald Trump về chủ quyền Canada. "Đây là phản ứng trước tình hình chính trị, khi người dân Canada đoàn kết dưới lá cờ như một biểu tượng của sự thống nhất," Skipp nói.

Các chính trị gia Canada đã kêu gọi người dân treo cờ trong cuối tuần này để thể hiện tinh thần đoàn kết và lòng tự hào dân tộc.

Căng thẳng thương mại cũng khiến nhiều người Canada hủy bỏ chuyến đi đến Mỹ, tẩy chay rượu và hàng hóa Mỹ, thậm chí biểu tình tại các sự kiện thể thao. Trước đó, Trump tuyên bố áp thuế 25% lên hầu hết hàng hóa Canada từ ngày 3/2, mặc dù sau đó ông đã tạm hoãn quyết định này.

Tuần trước, Thủ tướng Justin Trudeau nói với các lãnh đạo doanh nghiệp rằng ông tin Trump thực sự nghĩ đến việc biến Canada thành bang thứ 51 của Mỹ – điều mà ông cho là có liên quan đến nguồn tài nguyên thiên nhiên phong phú của Canada, theo một nguồn tin chính phủ.

Flags Unlimited, công ty sản xuất hơn 500,000 lá cờ mỗi năm, đang xem xét tăng ca và nhập thêm nguyên liệu để đáp ứng nhu cầu ngày càng lớn.

Mike Allen, một người làm việc trong ngành phụ tùng ô tô, đã ghé mua cờ vào thứ Tư, bày tỏ sự phản đối đối với thuế quan của Mỹ, lo ngại tác động trực tiếp đến công việc của mình. "Chúng tôi không phải kẻ thù. Thật khó hiểu khi bị đối xử như thế này," Allen nói.

Bộ trưởng Bộ Quốc phòng Mỹ Pete Hegseth: Châu Âu cần đầu tư vào quốc phòng vì không thể phụ thuộc lâu dài vào Mỹ

Bộ trưởng Bộ Quốc phòng Mỹ Pete Hegseth hôm thứ Sáu tuyên bố rằng các nước châu Âu cần tăng cường chi tiêu quốc phòng ngay từ bây giờ, vì không thể mặc định rằng sự hiện diện của Mỹ trên lục địa này sẽ kéo dài mãi mãi.

Phát biểu trong chuyến thăm Warsaw, Ba Lan, ông nhấn mạnh rằng Washington coi Ba Lan là một hình mẫu đồng minh, nhờ cam kết mạnh mẽ trong việc đầu tư vào quốc phòng.

Nga giữ nguyên lãi suất khi thị trường khởi sắc sau cuộc điện đàm Trump - Putin

Ngân hàng Trung ương Nga đã quyết định giữ nguyên lãi suất cơ bản ở mức 21% trong cuộc họp hôm thứ Sáu, khi đồng rúp và thị trường chứng khoán Nga tăng điểm sau cuộc điện đàm giữa Tổng thống Mỹ Donald Trump và Tổng thống Nga Vladimir Putin.

Lãi suất cơ bản đã được nâng lên 21% vào tháng 10 năm ngoái nhằm kiềm chế lạm phát, vốn đã đạt 9.5% trong năm 2024. Tuy nhiên, động thái này vấp phải sự phản đối mạnh mẽ từ doanh nghiệp, cho rằng chi phí vay cao đang kìm hãm nền kinh tế.

Trong tuyên bố mới nhất, Ngân hàng Trung ương Nga dự báo:

- Lạm phát sẽ giảm xuống 7.0–8.0% vào năm 2025

- Trở về mức mục tiêu 4.0% vào năm 2026 và duy trì ổn định sau đó

Dù vậy, cơ quan này cảnh báo rằng rủi ro lạm phát vẫn nghiêng về xu hướng tăng trong trung hạn.

Kể từ đầu năm 2025, đồng rúp đã tăng giá khoảng 20% nhờ tâm lý lạc quan của thị trường về khả năng đối thoại giữa Nga và Mỹ. Đồng tiền mạnh hơn sẽ giúp Ngân hàng Trung ương kiềm chế lạm phát hiệu quả hơn.

Thủ tướng Nga Mikhail Mishustin cũng đã báo cáo với Tổng thống Putin rằng lạm phát cao là thách thức kinh tế lớn nhất năm 2025 và cần có biện pháp kiểm soát.

Quyết định giữ nguyên lãi suất lần này phù hợp với dự báo của 24 nhà phân tích trong cuộc thăm dò của Reuters. Trước đó, trong cuộc họp tháng 12/2024, Ngân hàng Trung ương Nga đã khiến thị trường bất ngờ khi không tiếp tục tăng lãi suất, sau khi từng nâng lên mức cao nhất kể từ đầu những năm 2000.

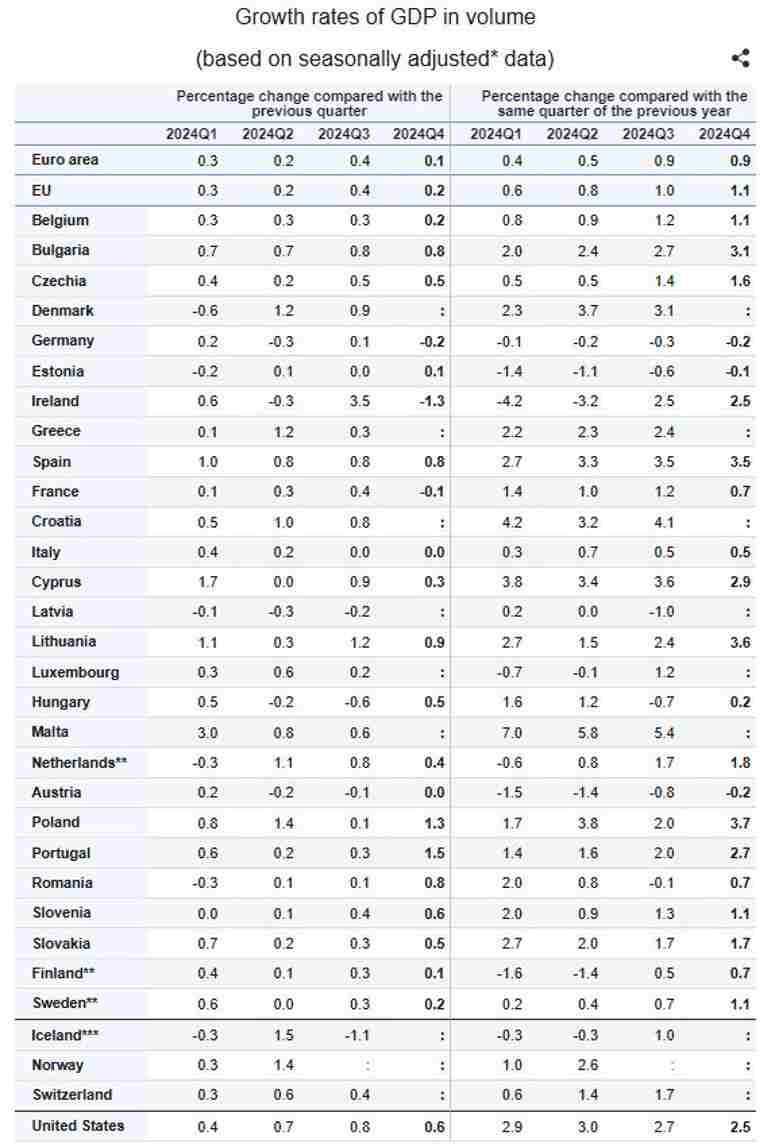

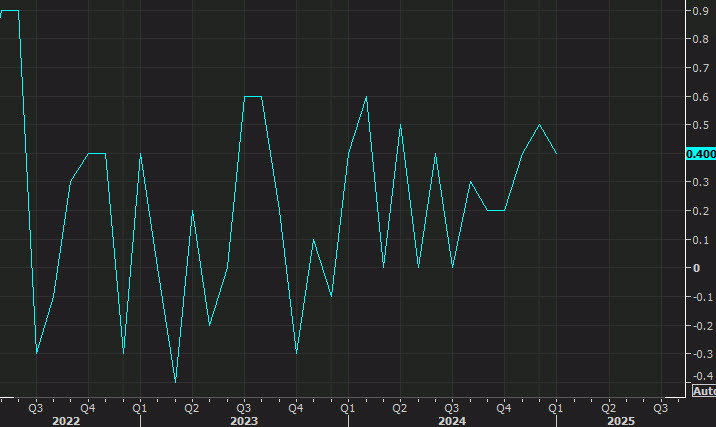

GDP sơ bộ quý 4 của Eurozone giảm so với kỳ vọng

- GDP sơ bộ quý 4/2024: +0.1% so với quý trước (Dự kiến: 0.0%, Quý trước: +0.4%)

Nền kinh tế khu vực đồng Euro chỉ tăng trưởng nhẹ trong quý cuối cùng của năm ngoái, nhỉnh hơn một chút so với ước tính ban đầu. Tuy nhiên, tốc độ mở rộng vẫn khá yếu, với Đức tiếp tục là nhân tố kìm hãm chính. Dưới đây là chi tiết tăng trưởng của từng quốc gia thành viên:

EU chỉ trích thuế quan đối ứng của Tổng thống Trump

EU cam kết duy trì một hệ thống thương mại toàn cầu cởi mở và minh bạch, mang lại lợi ích cho tất cả các bên. Đồng thời, EU tuyên bố sẽ có phản ứng cứng rắn và ngay lập tức đối với bất kỳ rào cản thương mại nào được coi là không công bằng.

Vấn đề với thuế quan đối ứng là nó có khả năng ảnh hưởng nặng nề hơn đến các đồng minh khác của Mỹ, như Ấn Độ và khu vực Đông Nam Á, làm dấy lên hoài nghi về tính khả thi của chính sách này và mở ra thêm dư địa để đàm phán. Châu Âu cũng có thể chịu tác động, nhưng mối bất đồng của Trump dường như tập trung nhiều hơn vào thuế giá trị gia tăng (VAT) – một vấn đề hoàn toàn khác như đã thấy trong diễn biến này.

Cung tiền M2 tháng 1 của Trung Quốc thấp hơn kỳ vọng

- Cung tiền M2 tháng 1 của Trung Quốc +7.0%

- Trước đó +7.3%

- Dự báo: +7.2%

- Các khoản vay nhân dân tệ mới: 5.13 nghìn tỷ (Dự báo: 4.5 nghìn tỷ; Trước đó: 990 tỷ)

Điều này cho thấy một tín hiệu rõ ràng khi các khoản vay mới bùng nổ mạnh mẽ ngay đầu năm. Tuy nhiên, xu hướng này thường xuất hiện trong giai đoạn cao điểm trước Tết Nguyên đán. Dù vậy, con số quan trọng cần theo dõi là 18.1 nghìn tỷ nhân dân tệ – tổng lượng cho vay mới dự kiến trong năm 2024. Cùng chờ xem xu hướng cho vay ngân hàng sẽ diễn biến ra sao trong bối cảnh Bắc Kinh đang nỗ lực thúc đẩy nhu cầu trong nước.

Chứng khoán châu Âu chững lại vào phiên giao dịch cuối cùng trong tuần

- Chỉ số Eurostoxx: -0.1%

- Chỉ số DAX (Đức): -0.4%

- Chỉ số CAC 40 (Pháp): +0.1%

- Chỉ số FTSE (Anh): -0.2%

- Chỉ số IBEX (Tây Ban Nha): -0.3%

- Chỉ số FTSE MIB (Ý): tham chiếu

Điều này diễn ra sau những mức tăng mạnh mẽ hơn vào hôm qua, giúp duy trì đà tích cực cho các chỉ số châu Âu kể từ đầu năm. Hiện tại, chứng khoán Châu Âu đang chuẩn bị cho bảy tuần tăng liên tiếp, ngay cả khi có một chút nghỉ ngơi trong ngày Valentine. HĐTL của Hoa Kỳ tăng nhẹ 0.1%. Thị trường sẽ có dữ liệu doanh số bán lẻ của Hoa Kỳ được công bố sau đó cùng với nhiều tin tức về Trump chắc chắn trước cuối tuần.

CPI chính thức tại Tây Ban Nha trong tháng 1 tăng thấp hơn dự báo sơ bộ

- CPI chính thức tăng 2.9%. (Sơ bộ: 3.0%. Tháng trước: +2.8%)

- Chỉ số HICP: +2.9% so với cùng kỳ năm trước (dự báo sơ bộ: +2.9%. Tháng trước: +2.8%)

Lạm phát cơ bản hàng năm được ở mức 2.4% và đó là một diễn biến tích cực, đã giảm từ mức 2.6% trong tháng 12.

Lịch kinh tế tối nay có gì đáng chú ý?

Trong phiên giao dịch châu Âu, không có nhiều sự kiện quan trọng ngoài một vài dữ liệu không quá quan trọng. Như thường lệ, thị trường sẽ tập trung vào phiên Mỹ khi Doanh số bán lẻ, giá nhập khẩu và dữ liệu Sản xuất Công nghiệp và Công suất Sử dụng của Hoa Kỳ được công bôas.

20h30 theo giờ Việt Nam - Doanh số bán lẻ tháng 1 của Hoa Kỳ

Doanh số bán lẻ của Hoa Kỳ so với tháng trước được dự báo giảm 0.1% so với mức tăng 0.4% trước đó, trong khi con số không bao gồm mặt hàng xe hời được dự đoán là 0.3% so với 0.4% trước đó. Trọng tâm sẽ là con số của Nhóm Kiểm soát, dự kiến tăng 0.3% so với mức 0.7% trước đó.

Chi tiêu tiêu dùng đã ổn định, điều mà thị trường mong đợi khi tăng trưởng lương thực tế tích cực và thị trường lao động phục hồi. Tuy nhiên gần đây tâm lý người tiêu dùng suy yếu, có thể dẫn đến chi tiêu tiêu dùng giảm bớt.

Hợp đồng tương lai Eurostoxx giảm trước thềm phiên Châu Âu

- Hợp đồng tương lai DAX của Đức: -0.5%

- Hợp đồng tương lai CAC 40 của Pháp: -0.3%

- Hợp đồng tương lai FTSE của Anh: tham chiếu

Mức giảm trước giờ mở cửa chỉ là một chút so với mức tăng của hôm qua. Các chỉ số châu Âu vẫn đang sẵn sàng cho tuần tăng thứ bảy liên tiếp. Hợp đồng tương lai của Hoa Kỳ tăng nhẹ, với hợp đồng tương lai S&P 500 hiện tăng 0.1%. Sự chú ý sẽ chuyển sang dữ liệu doanh số bán lẻ của Hoa Kỳ sau đó cũng như bất kỳ tin tức nào khác liên quan đến Trump trước cuối tuần.

Chủ tịch Trung Quốc Tập Cận Bình sẽ chủ trì một cuộc họp với các lãnh đạo doanh nghiệp vào tuần tới

Mục đích của hội nghị chuyên đề được cho là để thảo luận về các cách thúc đẩy tâm lý khu vực tư nhân. Cuộc họp cũng sẽ bao gồm người đồng sáng lập Alibaba Jack Ma, CEO Tencent Pony Ma, cũng như các nhà lãnh đạo doanh nghiệp Trung Quốc khác, chủ yếu từ lĩnh vực công nghệ. Dự kiến cuộc họp sẽ diễn ra vào thứ Hai.

Để dễ hình dung, việc ông Tập chủ trì một cuộc gặp gỡ như vậy giữa các nhà lãnh đạo doanh nghiệp là khá hiếm. Nhưng thời điểm tuyệt vọng đòi hỏi các biện pháp tuyệt vọng khi ông đang cố gắng tìm ra giải pháp để giải quyết những thách thức mà nền kinh tế Trung Quốc đang phải đối mặt. Đặc biệt là vào thời điểm mà căng thẳng thương mại với Mỹ cũng đang leo thang.

Ông Tập được cho là sẽ khuyến khích những người tham dự mở rộng hoạt động kinh doanh của họ trong nước và cả ở nước ngoài.

Thị trường ngoại hối trầm lắng trước thềm phiên Châu Âu

Cho đến nay, các đồng tiền chính ít thay đổi với đồng USD hiện vẫn "dò đáy" sau đà giảm hôm qua.

EUR/USD đang tiến gần hơn đến việc kiểm tra mức 1.0500, mức kháng cự đã kìm hãm đà tăng của tháng 1. Trong khi đó, GBP/USD có vẻ như đang tăng lên khi vượt qua mốc 1.2500 và bắt đầu hướng tới đường MA 100 ngày của nó - hiện ở mức 1.2693.

Bên cạnh đó, USD/CAD cũng đã phá vỡ mức đáy hai tháng và đang hướng tới mục tiêu tiếp theo là 1.4100 trong bối cảnh phá vỡ dưới mức hỗ trợ kỹ thuật quan trọng .

AUD/USD đang tiến gần đến mức cao nhất trong tháng 1 là 0.6330 và đang hướng tới sự phục hồi kỹ thuật vững chắc hơn sau một khởi đầu đầy thử thách do lo ngại về thuế quan của Trump.

Đối với USD/JPY, cặp tiền này vẫn bị ảnh hưởng bởi thị trường trái phiếu, hiện kiểm tra các đường MA hàng ngày quan trọng ở mức 152.68. Điều đó xảy ra khi lợi suất 10 năm ở Mỹ đã giảm đáng kể từ mức cao 4.66% vào thứ Tư xuống còn 4.53%.

Nhưng khi những người tham gia thị trường ít lo sợ hơn về thuế quan và tin tưởng mạnh mẽ hơn rằng chúng chủ yếu sẽ được sử dụng như một công cụ đàm phán, sẽ rất khó để lợi suất tăng trở lại. Trừ khi lạm phát của Hoa Kỳ tăng nóng hơn nhiều trong những tháng tới và khiến Fed phải suy nghĩ lại.

Và khi thị trường đã gần như định giá chỉ một lần cắt giảm lãi suất trong năm (hiện tại là ~33 điểm cơ bản), rất khó để tìm thấy triển vọng tích cực của USD. Nhưng như đã đề cập, ngưỡng dữ liệu để kích hoạt điều đó là tương đối cao vào lúc này.

Tài sản rủi ro đang tiếp tục được ưa thích. Các chỉ số châu Âu đang hướng tới tuần tăng thứ bảy liên tiếp và chứng khoán Mỹ cũng đang tiến gần đến mức đỉnh kỷ lục mới. Tại thời điểm này, nếu nỗi lo sợ về thuế quan là không đủ để kiềm chế thị trường này thì trọng tâm sẽ quay trở lại lạm phát.

Junko Koeda - ứng viên thành viên hội đồng chính sách tiền tệ của BoJ - đã được Hạ viện Nhật Bản phê duyệt

Junko Koeda, giáo sư tại Đại học Waseda, đã được Hạ viện Nhật Bản phê duyệt làm thành viên hội đồng chính sách tiền tệ của Ngân hàng Trung ương Nhật Bản (BoJ). Tuy nhiên, để chính thức đảm nhiệm vị trí này, bà vẫn cần nhận được sự chấp thuận từ cả Thượng viện.

Koeda được đánh giá là một ứng viên ít dovish hơn, cho thấy khả năng BoJ có thể có những điều chỉnh trong định hướng chính sách tiền tệ trong thời gian tới.

TikTok đã trở lại các cửa hàng ứng dụng của Hoa Kỳ

Google Play và Apple Store cho biết họ đã khôi phục TikTok trên cửa hàng ứng dụng của Hoa Kỳ vào thứ năm.

Trước đó, Trump đã ban hành một sắc lệnh hoãn ban hành lệnh cấm đối với nền tảng truyền thông xã hội.

Goldman Sachs dự báo giá khí đốt châu Âu giảm mạnh vào mùa hè

Goldman Sachs nhận định rằng nếu dòng chảy khí đốt từ Nga qua Ukraine trở lại mức trước chiến tranh, giá khí đốt châu Âu vào mùa hè 2025 có thể giảm mạnh. Cụ thể, ngân hàng này dự báo giá khí đốt TTF có thể thấp hơn từ 36% đến 56% so với mức 50 EUR/MWh dự kiến, tương đương mức giá chỉ còn khoảng 22-32 EUR/MWh. Dự báo này nhấn mạnh tầm quan trọng của nguồn cung khí đốt từ Nga đối với thị trường châu Âu, trong bối cảnh khu vực này vẫn đang tìm cách đảm bảo an ninh năng lượng và giảm sự phụ thuộc vào năng lượng Nga.

Quyền Tổng thống Hàn Quốc Choi Sang-mok: Việc dỡ bỏ lệnh cấm bán khống đang đi đúng hướng

Quyền Tổng thống Hàn Quốc Choi Sang-mok khẳng định rằng quá trình dỡ bỏ lệnh cấm bán khống cổ phiếu vẫn diễn ra theo đúng kế hoạch, dự kiến hoàn tất vào cuối quý này. Ông nhấn mạnh rằng chính phủ sẽ giám sát chặt chẽ thị trường tài chính trong bối cảnh bất ổn gia tăng do chính sách thương mại của Mỹ và căng thẳng địa chính trị toàn cầu.

Đồng thời, các cơ quan chức năng sẽ tích cực trao đổi với nhà đầu tư và các bên liên quan để đảm bảo quá trình dỡ bỏ lệnh cấm, vốn được áp dụng từ tháng 11/2023, diễn ra suôn sẻ và hạn chế tác động tiêu cực lên thị trường.

Thẩm phán yêu cầu chính quyền Trump khôi phục nguồn quỹ cho các chương trình viện trợ quốc tế

Khi nhậm chức, Trump đã ký sắc lệnh hành pháp yêu cầu ngừng viện trợ nước ngoài trong 90 ngày. Tuy nhiên, phán quyết của tòa án đã ngăn chặn một phần quan trọng của sắc lệnh này.

Vẫn chưa rõ liệu các chính sách của Trump có được duy trì lâu dài hay không. Trump muốn cải thiện tình hình tài chính của chính phủ Mỹ, nhưng đội ngũ của ông không có kế hoạch hoặc sự chuẩn bị rõ ràng để đạt được mục tiêu này.

Ông đã đưa ra những biện pháp áp thuế quan nhằm mục tiêu thu về một nghìn tỷ USD, tuy nhiên điều này dường như không khả thi.

Tỷ giá tham chiếu USD/CNY hôm nay: 7.1706

- Dự đoán: 7.2739

- Giá đóng cửa trước đó: 7.2899

USD/JPY giảm xuống 152.5

Trước đó, chánh văn phòng Nội các Nhật Bản Hayashi tuyên bố sẽ có phản ứng phù hợp trước kế hoạch áp thuế đối ứng của Mỹ. USD/JPY giảm sau tin

Chánh văn phòng Nội các Nhật Bản Hayashi: Sẽ có phản ứng phù hợp trước kế hoạch áp thuế đối ứng của Mỹ

Chánh văn phòng Nội các Nhật Bản Hayashi cho biết Nhật Bản sẽ đưa ra phản ứng phù hợp sau khi xem xét kỹ lưỡng tác động từ kế hoạch áp thuế đối ứng của Mỹ đối với hàng hóa nhập khẩu.

Tuyên bố này được đưa ra trong bối cảnh chính quyền Mỹ, dưới sự chỉ đạo của Tổng thống Donald Trump, đang lên kế hoạch áp thuế đối ứng đối với các quốc gia áp thuế lên hàng hóa Mỹ. Nhật Bản, là một trong những đối tác thương mại lớn của Mỹ.

Goodmorning from Dubaotiente. Tổng hợp thị trường 13.02: USD giảm khi thị trường bỏ qua lo ngại về thuế quan

Thị trường chứng khoán Mỹ khép phiên thứ Năm trong sắc xanh, với S&P 500 tăng mạnh nhờ sự bứt phá của nhóm cổ phiếu công nghệ lớn như Nvidia, Apple và Tesla, sau khi Tổng thống Donald Trump công bố lộ trình áp thuế quan đối ứng đối với các đối tác thương mại. Theo một quan chức Nhà Trắng, các mức thuế mới sẽ ứng với thuế suất mà các quốc gia khác áp lên hàng hóa Mỹ và có thể được thực hiện trong vài tuần tới. S&P 500 tăng mạnh 1.04% lên 6,115.07 điểm, đánh dấu mức tăng trong ngày lớn nhất kể từ 15/01 và tiến sát mức kỷ lục ngày 23/01. Nasdaq dẫn đầu với mức tăng 1.50% lên 19,945.64 điểm, nhờ sự bứt phá mạnh của nhóm công nghệ. Dow Jones tăng 0.77% lên 44,711.43 điểm. Nhóm cổ phiếu công nghệ lớn là tâm điểm của phiên giao dịch, Tesla tăng vọt 5.9%, Nvidia tăng 3.2%, và Apple tăng 2%. Thị trường cũng nhận được sự thúc đẩy từ dữ liệu kinh tế khi báo cáo cho thấy chỉ số PPI tháng 1 tăng, nhưng các dữ liệu cốt lõi trong chỉ số PCE – thước đo lạm phát ưa thích của Fed – lại khá ôn hòa. Giá dịch vụ y tế, chiếm gần 20% trọng số PCE, chỉ giảm nhẹ 0.06%, làm xoa dịu lo ngại về áp lực lạm phát. Lợi suất trái phiếu 10 năm giảm mạnh khi nhà đầu tư ngày càng tự tin rằng lạm phát đang hạ nhiệt, giúp tâm lý trên thị trường cổ phiếu khởi sắc. Sự sụt giảm lợi suất diễn ra sau báo cáo PPI tháng 1 và dữ liệu thị trường lao động tích cực. Theo công cụ CME FedWatch, thị trường hiện chỉ định giá xác suất hơn 50% cho khả năng Fed cắt giảm ít nhất 25 điểm cơ bản vào tháng 7, thay vì tháng 9 như dự báo trước đó trong phiên.

Trên thị trường ngoại hối, đồng USD suy yếu ngay cả khi chỉ số giá sản xuất PPI tháng 1 cao hơn dự báo và chính quyền Trump công bố thuế quan đối ứng. Lý do là các dữ liệu chi tiết trong báo cáo PPI cho thấy các thành phần cốt lõi, vốn được dùng để tính chỉ số PCE lõi (thước đo lạm phát ưa thích của Fed), có khả năng giảm. Thị trường coi đây là tín hiệu rằng lạm phát có thể hạ nhiệt, khiến Fed có thể giữ chính sách tiền tệ mềm mỏng hơn. Cùng với đó, lợi suất trái phiếu 10 năm giảm mạnh 10.5 bps, xóa sạch mức tăng của hôm trước sau dữ liệu CPI, tiếp tục gây áp lực lên USD. Ngoài ra, thông báo về thuế đối ứng từ chính quyền Trump không gây tác động mạnh như trước, do thị trường đã dự đoán trước thông tin này từ một tuần trước, và lệnh thuế cũng có thể lùi ít nhất 6 tuần để thực thi. Nhà đầu tư cho rằng các biện pháp thuế này có thể được đàm phán lại hoặc không thực hiện. Phản ứng của các cặp tiền chính khá rõ rệt, EUR/USD ban đầu giảm 30 pips khi Mỹ tuyên bố tập trung vào thuế VAT của EU, nhưng nhanh chóng phục hồi và tăng tổng cộng 90 pips nhờ lực mua mạnh. USD/JPY giảm mạnh 166 pips, xóa sạch đà tăng của phiên trước, phản ánh rõ sự sụt giảm của lợi suất trái phiếu Mỹ. SD/CAD giảm mạnh 117 pips, quay về mức giá hồi giữa tháng 12, thời điểm Trump lần đầu công bố có thể áp thuế 25% đối với Canada và Mexico. Xu hướng giảm của USD lan rộng và giảm đồng loạt trên các cặp tiền chính, phản ánh tâm lý thị trường đang quay trở lại tâm lý risk-on. Thị trường đang đặt cược vào triển vọng Fed nới lỏng, bất chấp các yếu tố tiêu cực từ dữ liệu PPI và chính sách thuế quan của Trump. Trong thời gian tới, dữ liệu doanh số bán lẻ Mỹ vào thứ Sáu sẽ là yếu tố trọng tâm, ảnh hưởng lớn đến kỳ vọng tăng trưởng kinh tế và chính sách của Fed. Nhà đầu tư cũng chuẩn bị bước vào kỳ nghỉ cuối tuần dài, khả năng biến động mạnh sẽ tăng cao do thanh khoản thị trường giảm.

Dầu thô WTI tăng nhẹ 5 cent lên 71.42 USD/thùng. Vào đầu phiên, đà giảm đầu phiên xuất phát từ hy vọng rằng các cuộc đối thoại giữa Nga và Ukraine có thể làm dịu căng thẳng địa chính trị, tuy nhiên, tâm lý thị trường nhanh chóng bị ảnh hưởng bởi kỳ vọng rằng chính quyền Mỹ có thể tạm dừng triển khai các mức thuế mới. Đầu thô WTI chốt phiên giảm 0.11% xuống còn 71.29 USD/thùng, trong khi dầu Brent giảm 0.21% xuống 75.02 USD/thùng. Lợi suất trái phiếu 10 năm giảm mạnh 10.5 điểm cơ bản xuống 4.52%, giá vàng tăng $23 lên 2,926 USD/ounce.

Chứng khoán Hoa Kỳ: Cổ phiếu công nghệ trái chiều; Tesla tăng tốc và Deere lao dốc

Tổng quan thị trường

Thị trường chứng khoán Mỹ hôm nay phản ánh sự phân hóa rõ rệt giữa các ngành. Cổ phiếu công nghệ ghi nhận những tín hiệu trái chiều, trong khi nhóm hàng tiêu dùng không thiết yếu dẫn đầu bởi Tesla có mức tăng mạnh. Ngược lại, Deere & Company (DE) giảm sâu, tạo áp lực lên nhóm cổ phiếu công nghiệp.

Công nghệ:

- Nvidia (NVDA) tăng 0.70%, cho thấy niềm tin của nhà đầu tư vào sự đổi mới liên tục của công ty.

- Microsoft (MSFT) giảm 0.16% và Adobe (ADBE) mất 0.33%, phản ánh tâm lý thận trọng trên thị trường.

Hàng tiêu dùng không thiết yếu:

- Tesla (TSLA) tăng mạnh 2.64%, dẫn dắt đà tăng của nhóm cổ phiếu này, nhờ vào sự quan tâm lớn từ thị trường và triển vọng tăng trưởng lạc quan.

- Amazon (AMZN) duy trì trạng thái ổn định với biến động nhỏ.

Công nghiệp:

- Deere & Company (DE) giảm sâu 4.79%, gây áp lực lên nhóm công nghiệp, có thể do vấn đề chuỗi cung ứng hoặc dự báo nhu cầu không ổn định.

Quan chức cấp cao chính quyền Trump: Hy vọng đạt được thỏa thuận thương mại song phương với Ấn Độ trong năm nay

Một quan chức cấp cao trong chính quyền Trump cho biết:

- Mỹ đang hướng tới việc ký kết một thỏa thuận thương mại song phương với Ấn Độ trong năm 2025.

- Đồng thời, hai nước cũng đang tiến gần hơn đến việc ký kết khuôn khổ hợp tác quốc phòng mới.

- Các biện pháp thuế quan đối với Trung Quốc đang tạo ra cơ hội cho Ấn Độ trong việc củng cố chuỗi cung ứng và mở rộng quan hệ thương mại với Mỹ.

Trong bối cảnh chính quyền Trump triển khai chính sách thuế quan đối ứng, Ấn Độ đang được chú ý vì áp mức thuế cao đối với hàng hóa Mỹ.

Bộ trưởng Kinh tế Ý: Các biện pháp sẽ được triển khai trong vài tuần tới để giảm chi phí năng lượng

Bộ trưởng Kinh tế Ý cho biết chính phủ nước này sẽ sớm áp dụng các biện pháp nhằm đối phó với chi phí năng lượng gia tăng, dự kiến sẽ được triển khai trong vài tuần tới.

Phát biểu về tình trạng giá năng lượng leo thang, ông nhấn mạnh:

"Chúng ta cần cân nhắc những tác động từ quá trình chuyển đổi sang thị trường năng lượng tự do đối với hóa đơn tiêu dùng."

Dù Eurozone đang đối mặt với một đợt áp lực giá năng lượng mới, đồng EUR lần này phản ứng tốt hơn so với những đợt biến động trước đó.

Trump tổ chức họp báo về thuế quan đối ứng lúc 1 giờ sáng

Cựu Tổng thống Donald Trump xác nhận sẽ tổ chức một cuộc họp báo vào 1 giờ sáng (giờ Việt Nam) tại Phòng Bầu Dục, tập trung vào vấn đề thuế quan đối ứng.

Đây là chủ đề mà Trump đã nhắc đến suốt hơn một tuần qua, và giới đầu tư đang chờ đợi những chi tiết cụ thể về kế hoạch này.

HĐTL chứng khoán Mỹ tăng điểm, lợi suất trái phiếu giảm sau dữ liệu PPI và đơn xin trợ cấp thất nghiệp

Thị trường dường như không quá lo ngại về chỉ số PPI cao hơn dự báo. Trong khi đó, số đơn xin trợ cấp thất nghiệp vẫn ở mức ổn định. Giới đầu tư đang chờ đợi thông báo về thuế quan dự kiến được công bố lúc 1 giờ sáng ngày hôm sau (giờ Việt Nam) .

Trên thị trường trái phiếu, lợi suất trái phiếu kỳ hạn 2 năm giảm 4.1 điểm cơ bản xuống 4.325%, trong khi lợi suất 10 năm giảm 5.6 điểm cơ bản xuống 4.577%.

Diễn biến thị trường HĐTL chứng khoán Mỹ trước phiên giao dịch chính thức:

- HĐTL chỉ số S&P 500: tăng 11.78 điểm

- HĐTL chỉ số Dow Jones: tăng 79 điểm

- HĐTL chỉ số Nasdaq: tăng 93 điểm

Morgan Stanley dự báo chỉ số PCE lõi – thước đo lạm phát ưa thích của Fed – sẽ tăng 0.3% sau khi dữ liệu PPI công bố.

Hoa Kỳ: Số đơn xin trợ cấp thất nghiệp trong tuần qua giảm nhẹ

- Số đơn xin trợ cấp thất nghiệp lần đầu tại Mỹ trong tuần qua đạt 213,000 (Dự báo: 215,000; Trước đó: 217,000 - sau điều chỉnh)

- Trung bình 4 tuần: 216,000 (Trước đó: 217,000)

- Số đơn xin tiếp tục trợ cấp thất nghiệp: 1.850 triệu (Dự báo: 1.880 triệu; Trước đó: 1.880 triệu)

- Trung bình 4 tuần của số đơn xin tiếp tục trợ cấp thất nghiệp: 1.872 triệu (không thay đổi so với tuần trước)

Dữ liệu này cho thấy thị trường lao động Mỹ vẫn duy trì trạng thái ổn định, không có dấu hiệu suy yếu rõ rệt. Dù có một số điều chỉnh nhẹ trong số liệu của tuần trước, xu hướng tổng thể vẫn cho thấy sự vững chắc của thị trường việc làm.

Hoa Kỳ: Dữ liệu PPI tăng mạnh hơn dự báo

Theo ghi nhận dữ liệu của Hoa Kỳ trong tháng 1:

- PPI: tăng 3.5% so với cùng kỳ năm trước (Dự đoán: 3.2%; Trước đó: 3.3%); tăng 0.4% so với tháng trước (Dự đoán: +0.3%; Trước đó: +0.5%)

- PPI loại trừ thực phẩm và năng lượng: tăng 3.6% so với cùng kỳ năm trước (Dự đoán: +3.3%; Trước đó: +3.5%); tăng 0.3% so với tháng trước (Dự đoán: +0.3%; Trước đó: +0.4%)

- PPI loại trừ thực phẩm, năng lượng và thương mại: tăng 3.4% so với cùng kỳ năm ngoái (Trước đó: +3.3%)

Báo cáo cũng cho thấy các số liệu của tháng 12 đã được điều chỉnh tăng đáng kể. Tuy nhiên, điều đáng chú ý là mức tăng liên tiếp 0.5% và 0.4% trong hai tháng gần đây, phản ánh sự gia tăng áp lực lạm phát.

Thị trường không quá bất ngờ với kết quả này, bởi một chỉ số CPI nóng thường báo hiệu một chỉ số PPI cao. Tuy nhiên, mức tăng nhanh của chi phí sản xuất vẫn là một tín hiệu đáng lo ngại đối với lộ trình chính sách tiền tệ trong thời gian tới.

Bản tin FX phiên Âu: USD giảm nhẹ, thị trường theo dõi động thái của Donald Trump

- CHF mạnh nhất, AUD yếu nhất trong phiên

- Chứng khoán châu Âu tăng điểm, HĐTL S&P 500 đi ngang

- Lợi suất TPCP Mỹ kỳ hạn 10 năm giảm 4 điểm cơ bản, xuống 4.593%

- Giá vàng tăng 0.5% lên 2,917.99 USD/oz

- HĐTL dầu WTI giảm 1.1% xuống 70.49 USD/thùng

- Bitcoin giảm 1.9% xuống 95,841 USD

Thị trường châu Âu tiếp tục trong trạng thái chờ đợi các tin tức quan trọng từ phiên Mỹ, đặc biệt là những diễn biến liên quan đến quyết định của Tổng thống Donald Trump. Ông vẫn đang một trong những nhân tố có tác động mạnh mẽ đến thị trường. Giới đầu tư hiện dõi theo các thông tin về thuế quan đối ứng cũng như vai trò của ông trong việc hòa giải xung đột Nga - Ukraine.

Sau báo cáo CPI, đồng USD tiếp tục suy yếu trong phiên giao dịch châu Á và châu Âu hôm nay. EUR/USD chạm mức cao 1.0440 trước khi thu hẹp đà tăng, hiện giao dịch quanh mốc 1.0393. GBP/USD cũng bật lên 1.2519 sau báo cáo GDP quý IV tích cực của Anh, nhưng hiện đã thu hẹp đà tăng còn 0.1%, chạm mốc 1.2460.

USD/JPY là cặp tiền biến động mạnh nhất trong phiên khi lợi suất TPCP Mỹ giảm sâu hơn so với mức đỉnh hôm qua. Hiện cặp này đang giảm 0.4% xuống 153.80, từ mức cao 154,40 trước đó. Đồng CHF cũng tăng giá mạnh, khiến EUR/CHF giảm 0.5% xuống 0.9435.

Trên thị trường chứng khoán, HĐTL chứng khoán Mỹ thu hẹp gần như toàn bộ đà tăng, gây áp lực lên đồng AUD và NZD trước phiên Mỹ. Tuy nhiên, chứng khoán châu Âu vẫn tiếp tục tăng điểm, hướng đến tuần tăng thứ bảy liên tiếp từ đầu năm.

Giới đầu tư hiện dồn sự chú ý dữ liệu PPI và số đơn xin trợ cấp thất nghiệp hàng tuần sắp được công bố. Dù vậy, khả năng cao những diễn biến liên quan đến Trump sẽ tiếp tục chi phối thị trường, giống như từ khi ông quay lại Nhà Trắng vào tháng trước.

EUR/USD bất ngờ giảm mạnh trong ngắn hạn

Biểu đồ EUR/USD cho thấy sự giảm mạnh trong phiên giao dịch gần đây sau khi cặp tiền này đạt đỉnh gần nhất quanh mức 1.0440. Mặc dù có một nhịp điều chỉnh ngắn hạn, áp lực bán gia tăng có thể phản ánh sự thay đổi trong tâm lý thị trường hoặc phản ứng từ các yếu tố vĩ mô, khiến nhà đầu tư thận trọng hơn.

EUR/CHF chưa có đột phá rõ ràng

Biểu đồ ngày của EUR/CHF

- Cặp tiền đã tăng để kiểm tra đường trung bình động 200 ngày (đường màu xanh) vào tháng 1, nhưng phe bán vẫn giữ vững thế trận.

- Trong tuần này, mô hình tương tự đang lặp lại: giá cố gắng vượt qua ngưỡng kỹ thuật quan trọng nhưng lực mua vẫn chưa đủ mạnh.

Tác động từ tâm lý rủi ro và diễn biến chính trị

- Khẩu vị rủi ro đang tích cực hơn, khi Trump dường như sử dụng thuế quan như một chiến lược đàm phán hơn là một động thái gây xáo trộn thị trường.

- Ngoài ra, Trump cũng đang đóng vai trò trung gian hòa giải trong xung đột Nga-Ukraine – hoặc ít nhất đó là cách mọi chuyện đang diễn ra trên bề mặt.

- Đây có thể là yếu tố quan trọng đối với EUR/CHF.

Lịch sử tác động của xung đột Nga-Ukraine lên EUR/CHF

- Khi Nga xâm lược Ukraine vào tháng 2/2022, cặp tiền này giao dịch quanh 1.0600, nhưng sau đó giảm mạnh xuống 0.9400 vào tháng 9/2022, một phần do chính sách tăng lãi suất của SNB.

- Dù ảnh hưởng của cuộc chiến đã dần phai nhạt trên thị trường, nhưng bất kỳ tiến triển tích cực nào cũng có thể giúp nâng đỡ tâm lý rủi ro ở châu Âu.

Triển vọng kỹ thuật của EUR/CHF

- Nếu một đợt phục hồi rủi ro diễn ra, thị trường chứng khoán châu Âu có thể tiếp tục tăng, kéo theo EUR/CHF hưởng lợi.

- Cặp tiền đã thử nghiệm vùng 0.9300 từ tháng 12/2023, nhưng vẫn chưa có dấu hiệu bứt phá rõ ràng.

- Một tin tức tích cực có thể kích hoạt sự phục hồi kỹ thuật cho cặp tiền này.

EUR/USD tăng khi khẩu vị rủi ro tích cực trước tin Nga và Ukraine đồng ý đàm phán hòa bình

- EUR/USD vượt mốc 1.0440 khi tâm lý thị trường tích cực hơn, do Nga và Ukraine đồng ý bắt đầu đàm phán hòa bình.

- Nhà đầu tư vẫn thận trọng trước bất ổn cao, khi Tổng thống Mỹ Donald Trump chuẩn bị áp thuế đối ứng.

- Fed dự kiến sẽ giữ lãi suất ổn định trong thời gian dài hơn.

Trong phiên châu Âu thứ Năm, EUR/USD tăng gần 1.0440 khi khẩu vị rủi ro của nhà đầu tư gia tăng đáng kể, nhờ diễn biến tích cực trong xung đột Nga-Ukraine sau khi hai bên đồng ý khởi động đàm phán hòa bình.

Tâm lý thị trường khởi sắc sau khi Tổng thống Mỹ Donald Trump xác nhận đã có một cuộc trao đổi “dài và rất hiệu quả” với Tổng thống Nga Vladimir Putin, người đã đồng ý bắt đầu các cuộc đàm phán hòa bình với Ukraine.

ING: Số liệu GDP Anh không tích cực như vẻ bề ngoài

Các chuyên gia kinh tế tại ING nhận định rằng dữ liệu GDP quý 4 của Anh có vẻ tốt hơn dự kiến, nhưng thực chất không phản ánh sự cải thiện của nền kinh tế.

- Tăng trưởng GDP chủ yếu do hàng tồn kho

- Tiêu dùng gần như không tăng

- Đầu tư doanh nghiệp giảm mạnh mặc dù có dữ liệu tốt hồi đầu năm

- Thương mại ròng kém khả quan

Với bối cảnh này, áp lực lên Bộ Tài chính Anh gia tăng, khi Văn phòng Trách nhiệm Ngân sách (OBR) có thể sẽ phải hạ dự báo tăng trưởng năm 2025 từ 2% xuống thấp hơn.

Tác động đến GBP:

- EUR/GBP giảm 20 pips sau dữ liệu GDP, nhưng ING cho rằng bảng Anh có thể mất lại đà tăng khi thị trường đánh giá lại dữ liệu.

- Dự báo EUR/GBP sẽ tìm hỗ trợ trong vùng 0.8300-0.8350 trong tháng này.

- ING vẫn giữ quan điểm tiêu cực với GBP trong quý 2.

Sản lượng công nghiệp Eurozone tháng 12 giảm sâu hơn kỳ vọng

- Tháng 12: -1.1% (Trước đó: +0.2%; Kỳ vọng: -0.6%)

Dữ liệu kém hơn dự báo, cho thấy sản lượng công nghiệp của Eurozone đã giảm mạnh hơn dự kiến vào cuối năm ngoái

Chi tiết mức giảm trong các nhóm sản phẩm:

- Hàng hóa trung gian: -1.9%

- Hàng hóa tư bản: -2.6%

- Hàng tiêu dùng lâu bền: -0.7%

Một số yếu tố tích cực:

- Năng lượng: +0.5%

- Hàng tiêu dùng không lâu bền: +5.1%

Kinh tế Đức chưa có dấu hiệu phục hồi

Đợt suy thoái trong ngành sản xuất của Đức tiếp tục kéo dài sang năm nay, triển vọng kinh tế vẫn còn ảm đạm. Bộ Kinh tế Đức cho biết, chưa có dấu hiệu phục hồi rõ rệt trong bối cảnh đầu năm, đồng thời nhấn mạnh rằng ngành công nghiệp nước này vẫn đang đối mặt với nhiều khó khăn.

Giá cả cũng duy trì ở mức cao, làm dấy lên lo ngại rằng gánh nặng kinh tế sẽ tiếp tục đè nặng lên các hộ gia đình trong những tháng tới. Đối với khu vực đồng Euro, tình trạng trì trệ của Đức – vốn là nền kinh tế lớn nhất trong khối đang tạo thêm áp lực lên Ngân hàng Trung ương Châu Âu (ECB), khiến việc hoạch định chính sách tiền tệ trở nên khó khăn hơn.