Số đơn đăng ký vay thế chấp MBA tại Mỹ giảm trong tuần qua

- Lượng đơn đăng ký vay thế chấp đã giảm 5.1% so với mức giảm 1.3% trước đó.

- Chỉ số thị trường: 277.5 so với 292.3 trước đó.

- Chỉ số mua nhà: 149.2 so với 149.3 trước đó.

- Lãi suất thế chấp cố định 30 năm: 6.36% so với 6.4% trước đó.

Cập nhật kỳ vọng lãi suất của các NHTW

Kỳ vọng của thị trường cho các quyết định chính sách sắp tới của các ngân hàng trung ương lớn:

- ECB: 25 điểm cơ bản cắt giảm cho cuộc họp ngày 17 tháng 10 (xác suất 100% cắt giảm lãi suất)

- BoC: 32 điểm cơ bản cắt giảm cho cuộc họp ngày 23 tháng 10 (xác suất 100% cắt giảm lãi suất)

- BoJ: tăng 1 điểm cơ bản cho cuộc họp ngày 31 tháng 10 (xác suất 87% giữ nguyên lãi suất)

- RBA: 2 điểm cơ bản cắt giảm cho cuộc họp ngày 5 tháng 11 (xác suất 91% giữ nguyên lãi suất)

- BoE: 21 điểm cơ bản cắt giảm cho cuộc họp ngày 7 tháng 11 (xác suất 84% cắt giảm lãi suất)

- Fed: 22 điểm cơ bản cắt giảm cho cuộc họp ngày 7 tháng 11 (xác suất 88% cắt giảm lãi suất)

- RBNZ: 45 điểm cơ bản cắt giảm cho cuộc họp ngày 27 tháng 11 (xác suất 100% cắt giảm lãi suất 50 điểm cơ bản)

- SNB: 30 điểm cơ bản cắt giảm cho cuộc họp ngày 12 tháng 12 (xác suất 100% cắt giảm lãi suất)

Quan chức ECB Patsalides: Còn dư địa để cắt giảm lãi suất nhưng cần đánh giá tác động từ Trung Đông

- Dường như vẫn còn dư địa để cắt giảm lãi suất.

- Nhưng chúng ta nên thảo luận về tất cả dữ liệu mới như thường lệ.

- Cần đánh giá tác động từ Trung Đông.

Thủ tướng Israel Netanyahu họp bàn với các quan chức cấp cao về vấn đề Iran

Theo các nguồn tin, Thủ tướng Israel Benjamin Netanyahu đã có cuộc họp kéo dài hơn 5 giờ đồng hồ với một nhóm các bộ trưởng cấp cao và các quan chức cấp cao của Lực lượng Phòng vệ Israel (IDF) và cộng đồng tình báo để cố gắng đưa ra quyết định về hành động đáp trả đối với Iran.

Dự báo của UBS về các đồng tiền chính

USD:

- Xu hướng: Dự kiến sẽ suy yếu nhưng vẫn trong tầm kiểm soát

- Lý do: Đà giảm của USD đã chững lại do rủi ro địa chính trị (ví dụ: xung đột Trung Đông) và dữ liệu kinh tế vĩ mô yếu hơn từ châu Âu. Tuy nhiên, kỳ vọng cắt giảm lãi suất mạnh mẽ của Mỹ và số liệu lạm phát có xu hướng giảm sẽ hạn chế đà tăng của đồng bạc xanh.

- Mục tiêu: DXY cuối cùng sẽ giảm xuống dưới 100, với EUR/USD dự kiến sẽ đạt 1.15, GBP/USD đạt 1.40 và AUD/USD trên 0.70 vào năm 2025.

EUR:

- Xu hướng: Trái chiều trong các cặp tiền

- Lý do: Lạm phát và PMI yếu hơn dự kiến chỉ ra khả năng ECB sẽ cắt giảm lãi suất liên tiếp. EUR dự kiến sẽ là đồng tiền yếu nhất trong các cặp tiền chéo như EUR/GBP, mặc dù EUR/USD có thể tăng do USD suy yếu trên diện rộng.

- Mục tiêu: EUR/USD tại 1.10 (mức hỗ trợ quan trọng), nhưng dự kiến sẽ tăng lên 1.15 trong dài hạn.

GBP:

- Xu hướng: Tăng trong trung và dài hạn.

- Lý do: GBP đã có hiệu suất mạnh mẽ trong tháng 9, nhưng những bình luận gần đây về việc BoE cắt giảm lãi suất nhanh hơn có thể khiến GBP mất giá trong ngắn hạn. Tuy vậy vẫn có triển vọng tăng giá dài hạn khi GBP được hưởng lợi từ kỳ vọng chính sách.

- Mục tiêu: GBP/USD có mức hỗ trợ tại 1.30, mục tiêu trung hạn là 1.38 vào tháng 09/2025.

JPY:

- Xu hướng: Mất giá trong ngắn hạn, nhưng tăng giá trong trung hạn.

- Lý do: USD/JPY đã lấy lại sức mạnh trong ngắn hạn nhưng dự kiến sẽ giảm trong trung hạn khi chênh lệch lợi suất giữa Mỹ và Nhật thu hẹp.

- Mục tiêu: USD/JPY mục tiêu là 138 vào tháng 9 năm 2025.

CHF:

- Xu hướng: Trái chiều và mất giá nhẹ

- Lý do: SNB đã báo hiệu sẽ cắt giảm lãi suất mạnh tay hơn, với khả năng quay trở lại mặt bằng lãi suất âm trong trường hợp khủng hoảng toàn cầu. Tuy nhiên, CHF có thể sẽ bị ảnh hưởng bởi địa chính trị và khẩu vị rủi ro toàn cầu.

- Mục tiêu: USD/CHF mức kháng cự tại 0.855 và 0.873.

AUD:

- Xu hướng: Tăng.

- Lý do: Các yếu tố thuận lợi từ lãi suất tương đối và giá hàng hóa cao hơn, đặc biệt là do các biện pháp kích thích của Trung Quốc, đang thúc đẩy sức mạnh của AUD. Đồng tiền này đã đạt được mục tiêu cuối năm nhưng dự kiến sẽ tiếp tục tăng giá.

- Mục tiêu: AUD/USD dự kiến sẽ đạt 0.72 vào cuối năm 2024, 0.74 vào giữa năm 2025 và 0.75 vào tháng 9 năm 2025. AUD/NZD mục tiêu là 1.13 trong ba tháng.

NZD:

- Xu hướng: Mất giá

- Lý do: RBNZ dự kiến sẽ thực hiện nhiều đợt cắt giảm lãi suất lớn, do dữ liệu kinh tế vĩ mô trong nước yếu kém và quá trình giảm phát.

- Mục tiêu: NZD dự kiến sẽ có hiệu suất thấp, với AUD/NZD có thể đạt mức 1.13-1.15 trong sáu tháng.

DBS: Biên bản cuộc họp FOMC có thể thay đổi nhiều thứ

Theo Philip Wee, chuyên viên phân tích chiến lược ngoại hối của DBS, các quan chức Fed đã bỏ qua dữ liệu việc làm của Mỹ khả quan hơn dự kiến vào thứ Sáu tuần trước:

- Biên bản FOMC hôm nay sẽ lặp lại sự tự tin của Chủ tịch Fed New York John Williams rằng lạm phát đang hướng tới mục tiêu 2% vì nền kinh tế Mỹ và thị trường lao động đang trở lại trạng thái cân bằng, cho phép lãi suất hướng tới mức trung lập.

- Chủ tịch Fed Minneapolis Neel Kashkari ước tính lãi suất trung lập là gần 3%, mức mà chúng tôi dự kiến lãi suất điều hành sẽ giảm xuống vào năm sau so với mức 5% hiện tại.

Các khoản cho vay tại Trung Quốc tăng mạnh nhờ nỗ lực kích thích kinh tế

Theo Reuters, các khoản vay mới bằng nhân dân tệ của Trung Quốc đã tăng gấp đôi trong tháng 9 lên mức 1,870 tỷ nhân dân tệ (264.75 tỷ USD), khi PBOC đẩy mạnh các biện pháp kích thích để thúc đẩy nền kinh tế đang gặp khó khăn.

Mặc dù tăng mạnh so với tháng trước, nhưng con số này vẫn thấp hơn so với cùng kỳ năm ngoái

Trước đó, nhằm đạt được mục tiêu tăng trưởng khoảng 5%, chính phủ Trung Quốc đã công bố các biện pháp kích thích tiền tệ mạnh mẽ nhất kể từ đại dịch và dự kiến sẽ công bố thêm các biện pháp tài khóa vào thứ Bảy tuần này.

Quan chức ECB Kažimír: Chúng tôi chưa chắc chắn về việc cắt giảm lãi suất vào tháng 10

Peter Kažimír, Thống đốc NHTW Slovakia và là thành viên Hội đồng thống đốc ECB, đã bày tỏ quan điểm:

- Tôi không chắc chắn về việc cắt giảm lãi suất vào tháng 10.

- Chúng tôi không thể loại trừ khả năng cắt giảm lãi suất tại cuộc họp tiếp theo.

- Hiện tại tôi không lo lắng về việc ECB không đạt được mục tiêu 2%.

- Chúng tôi sẽ chỉ có dữ liệu quan trọng vào tháng 12.

- Tôi không tin rằng chúng ta nên quyết định dựa trên một con số lạm phát tốt.

- Chúng tôi cần chắc chắn về từng bước đi của mình

Ngoại trưởng Anh sẽ có chuyến thăm Trung Quốc nhằm hàn gắn quan hệ giữa hai nước

Ngoại trưởng Anh David Lammy sẽ thăm Trung Quốc vào tuần tới, với mục tiêu hàn gắn quan hệ song phương đang căng thẳng do nhiều vấn đề

Điều này cho thấy chiến lược mới của Chính phủ Lao động, khi họ đang tìm cách áp dụng cách tiếp cận ít đối đầu hơn đối với Bắc Kinh, đồng thời thừa nhận những điểm bất đồng.

Trong chiến thăm này, ông Lammy sẽ gặp gỡ các quan chức Trung Quốc tại Bắc Kinh, cùng với lãnh đạo của các doanh nghiệp lớn tại Thượng Hải.

Chứng khoán Châu Âu tăng nhẹ bất chấp lo ngại về Trung Quốc

Diễn biến thị trường:

- Các ngành khai thác và hàng xa xỉ liên quan đến Trung Quốc gặp khó khăn, với cổ phiếu Rio Tinto giảm 0.7% sau thương vụ mua lại Arcadium Lithium trị giá 6.7 tỷ USD.

- Cổ phiếu Continental tăng gần 3% nhờ dự báo lợi nhuận được cải thiện, trong khi Varta tăng vọt 27% sau khi Porsche đầu tư vào bộ phận pin lithium-ion của mình.

Chứng khoán châu Âu tăng nhẹ, với các ngành phòng thủ như tiện ích, chăm sóc sức khỏe hỗ trợ chỉ số STOXX 600 trong bối cảnh lo ngại về kế hoạch kích thích kinh tế của Trung Quốc.

Lịch kinh tế ngày hôm nay có gì đáng chú ý?

Sự kiện chính trong sáng nay là quyết định lãi suất của RBNZ. Ngân hàng trung ương này đã cắt giảm lãi suất 50 điểm cơ bản như dự báo và không có gì cho thấy họ sẽ không thực hiện một đợt cắt giảm tương tự vào tháng 11. Thị trường nhận thấy xác suất 80% RBNZ sẽ cắt giảm lãi suất 50 điểm cơ bản vào tháng 11 và cắt giảm tổng cộng 166 điểm cơ bản nới lỏng cho đến cuối năm 2025.

Trong thời gian tới, không có bất kỳ dữ liệu kinh tế nào được công bố và điểm nhấn duy nhất sẽ là Biên bản cuộc họp FOMC vào cuối ngày.

Fed đã cắt giảm lãi suất 50 điểm cơ bản tại cuộc họp gần nhất và dự báo sẽ cắt giảm 50 điểm cơ bản vào cuối năm nay và 100 điểm cơ bản vào cuối năm 2025. T

Bài phát biểu của các quan chức NHTW:

- 15:00 - Peter Kažimír, ECB (hawkish - không có quyền biểu quyết vào tháng 10)

- 15:30 - Frank Elderson, ECB (trung lập - có quyền biểu quyết)

- 19:00 - Raphael Bostic, Fed (hawkish - có quyền biểu quyết)

- 20:15 - Lorie Logan, Fed (trung lập - không có quyền biểu quyết)

- 21:30 - Austan Goolsbee, Fed (dovish - không có quyền biểu quyết)

- 22:00 - John Williams, Fed (trung lập - có quyền biểu quyết)

- 23:15 - Thomas Barkin, Fed (trung lập - có quyền biểu quyết)

- 23:30 - Philip Jefferson, Fed (trung lập - có quyền biểu quyết)

- 04:00 - Susan Collins, Fed (trung lập - không có quyền biểu quyết)

- 05:00 - Mary Daly, Fed (trung lập - có quyền biểu quyết)

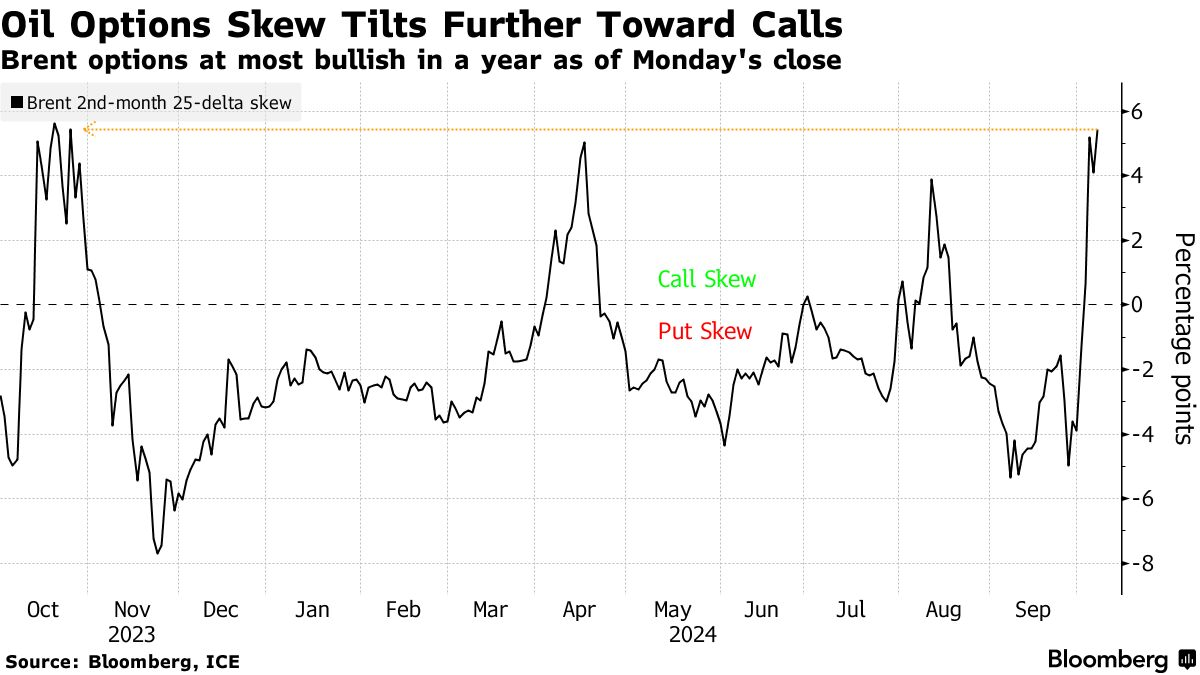

Goldman Sachs: Phần bù rủi ro địa chính trị của dầu mỏ đã giảm

Goldman Sachs báo cáo rằng phần bù rủi ro địa chính trị trong của dầu mỏ đã giảm nhẹ trong tuần này, sau khi biến động ngụ ý của dầu Brent và hợp đồng quyền chọn mua tăng mạnh vào tuần trước:

- Giá dầu đã ổn định, với hợp đồng tương lai dầu Brent giao dịch ở mức 77.72 USD/thùng, khi căng thẳng ở Trung Đông chưa có diễn biến mới và kỳ vọng nhu cầu giảm.

- Goldman Sachs vẫn nhận thấy tiềm năng tăng giá từ 10 đến 20 USD/thùng đối với dầu Brent trong trường hợp Iran bị gián đoạn sản xuất

Bộ Tài chính Trung Quốc sẽ tổ chức họp báo về gói kích thích kinh tế trong tuần này

Bộ Tài chính Trung Quốc sẽ tổ chức một cuộc họp báo vào thứ Bảy để cung cấp chi tiết về các biện pháp kích thích tài khóa nhằm phục hồi nền kinh tế đang gặp khó khăn. Bộ trưởng Tài chính Lưu Côn sẽ chủ trì phiên họp, dự kiến sẽ nêu rõ các chính sách tài khóa ngược chu kỳ.

Trước đó, Trung Quốc có kế hoạch phát hành trái phiếu đặc biệt trị giá 2,000 tỷ nhân dân tệ (tương đương 283.43 tỷ USD) để thúc đẩy tăng trưởng và đạt mục tiêu tăng trưởng GDP khoảng 5% trong năm nay.

Bộ Tài chính Trung Quốc họp báo vào ngày 12/10, tiết lộ các điều chỉnh chính sách tài khóa

Bộ Tài chính Trung Quốc sẽ họp báo vào ngày 12/10, dự kiến sẽ cung cấp chi tiết về chính sách tài khóa và phát triển kinh tế.

Buổi họp báo sẽ giới thiệu chi tiết về các điều chỉnh chính sách tài khóa tăng cường của Trung Quốc nhằm thúc đẩy phục hồi kinh tế.

Nếu có các biện pháp kích thích bổ sung hoặc cải cách tài khóa, điều này có thể ảnh hưởng đến quỹ đạo kinh tế của Trung Quốc và tâm lý thị trường toàn cầu.

World Bank: Tốc độ tăng trưởng của Trung Quốc sẽ giảm vào năm tới

World Bank cho biết tăng trưởng của Trung Quốc sẽ chậm lại hơn nữa vào năm 2025

- World Bank dự báo tăng trưởng GDP của Trung Quốc sẽ giảm xuống còn 4.3% vào năm 2025 từ mức 4.8% vào năm 2024

- Ước tính năm 2024 được điều chỉnh tăng 0.3% do các biện pháp kích thích, nhưng dự báo năm 2025 không thay đổi

- Chi tiêu tiêu dùng yếu, thị trường bất động sản khó khăn, dân số già hóa được coi là những thách thức

- Các biện pháp kích thích gần đây tập trung vào phía cung, có thể không thúc đẩy nhu cầu tiêu dùng

- Cần cải cách cơ cấu sâu hơn để tăng trưởng dài hạn

- Phần còn lại của khu vực Đông Á/Thái Bình Dương dự kiến sẽ tăng trưởng 4.7% vào năm 2024, 4.9% vào năm 2025

Bản tin FX Châu Á-Thái Bình Dương: NZD/USD giảm sau khi RBNZ cắt giảm lãi suất 50bps, cổ phiếu Trung Quốc giảm mạnh

NZD/USD giảm trong phiên sau khi RBNZ cắt giảm lãi suất điều hành 50 bps xuống 4.75%. Đây là động thái đã được dự báo từ trước. Tuy nhiên ngân hàng này không đưa ra nhiều định hướng rõ ràng về tương lai gần.

Chủ tịch Fed Boston Collins và Phó Chủ tịch Fed Jefferson đều truyền tải thông điệp rằng mặc dù họ ủng hộ việc cắt giảm lãi suất 50bp vào tháng trước, nhưng khả năng Fed cắt giảm lãi suất 50 bps vào tháng 11 là rất nhỏ.

Một cựu quan chức BoJ, cựu giám đốc điều hành phụ trách chính sách tiền tệ Eiji Maeda, cho biết BoJ có khả năng sẽ tăng lãi suất một lần nữa vào tháng 1, ông dự kiến rằng Thủ tướng Isheba sẽ không cản trở điều này vào thời điểm đó.

Ngoài việc NZD giảm, các đồng tiền khác không biến động nhiều.

Ngoại trừ cổ phiếu Trung Quốc giảm mạnh, thị trường chứng khoán châu Á đã tăng trở lại vào hôm nay.

Lịch trình phát biểu của các quan chức Fed hôm nay có gì đáng chú ý?

- 19:00 hôm nay: Chủ tịch Fed Atlanta Bostic phát biểu

- 20:15 hôm nay: Chủ tịch Fed Dallas Logan phát biểu

- 21:30 hôm nay: Chủ tịch Fed Chicago Goolsbee phát biểu

- 23:15 hôm nay: Chủ tịch Fed Richmon Barkin phát biểu

- 23:30 hôm nay: Phó chủ tịch Fed Jefferson phát biểu

- 4:00 sáng mai: Chủ tịch Fed Boston Collins phát biểu

- 5:00 sáng mai: Chủ tịch Fed San Francisco Daly phát biểu

Ngoài ra vào 1:00 sáng mai, biên bản cuộc họp FOMC sẽ được công bố.

Morgan Stanley đã nâng dự báo giá dầu Brent lên 80 USD/thùng cho quý IV/2024

Morgan Stanley đã nâng dự báo giá dầu thô Brent trong quý cuối cùng của năm 2024 lên 80 đô la/thùng, trước đó, họ dự báo giá dầu sẽ ở mức 75 USD/thùng. Họ cho rằng rủi ro địa chính trị đang gia tăng.

Tuy nhiên, MS vẫn cảnh giác, cho biết nhu cầu yếu hơn dự kiến và nguồn cung vẫn dồi dào. Họ cũng cảnh báo về tình trạng dư thừa ngày càng tăng trên thị trường vào năm tới.

Cập nhật giá dầu:

BofA dự báo lạm phát cơ bản tại Mỹ dai dẳng trong tháng 9, nhưng không quá đáng lo ngại

BofA dự báo CPI toàn phần và CPI lõi tăng nhẹ vào tháng 9, cho thấy lạm phát lõi vẫn dai dẳng nhưng không có nguyên nhân nào gây lo ngại quá mức.

- Dự báo m/m: BofA dự báo CPI toàn phần tăng 0.1% so với tháng trước và CPI lõi tăng 0.3% so với tháng trước. Giá năng lượng giảm dự kiến sẽ làm giảm lạm phát toàn phần, trong khi giá thuê nhà ổn định và giá xe cũ tăng sẽ thúc đẩy lạm phát cơ bản tăng cao hơn.

- Dự báo y/y: BofA dự báo CPI toàn phần giảm 0.2% xuống còn 2.3%, trong khi CPI lõi giữ ổn định ở mức 3.2%.

- Tác động lên PCE: Dựa trên các dự báo CPI và xu hướng lạm phát của các thành phần PPI trong PCE, BofA dự đoán lạm phát PCE lõi sẽ đạt mức tăng 0.18% so với tháng trước. Mặc dù đây là một kết quả tích cực, nhưng nó không báo hiệu sự thay đổi đáng kể trong động lực lạm phát có thể ảnh hưởng đến quy mô cắt giảm lãi suất tiếp theo của Fed.

BofA cho rằng mặc dù lạm phát tiếp tục có xu hướng đúng hướng, báo cáo CPI sắp tới có khả năng sẽ không thay đổi đáng kể hướng đi của Fed.

Lịch phát biểu của các quan chức ECB hôm nay có gì đáng chú ý?

Hôm nay, một số quan chức ECB sẽ có bài phát biểu trước thềm diễn ra cuộc họp vào ngày 17/10 tới. Dưới đây là thông tin chi tiết về các sự kiện:

- Thống đốc NHTW Pháp Francois Villeroy de Galhau có bài phát biểu trên đài phát thanh Franceinfo vào lúc 12:30 trưa nay.

- Phó chủ tịch chịu trách nhiệm giám sát chính sách ECB Peter Kazimir sẽ trình bày bản cập nhật triển vọng kinh tế của Ngân hàng Quốc gia Slovakia vào lúc 15:00 chiều nay.

- Thành viên Hội đồng chính sách ECB Frank Elderson sẽ tham gia phiên thảo luận "Chi phí thực sự của việc xanh hóa thế giới" tại Diễn đàn Lãnh đạo IUCN 2024.

Hiện ECB được kỳ vọng sẽ cắt giảm lãi suất thêm 25bps trong cuộc họp sắp tới.

Tesla cung cấp mức lãi suất cho vay 0% đối với hai dòng sản phẩm Model 3 và Model Y tại Mỹ

Tesla ($TSLA) vừa công bố chương trình tài trợ hấp dẫn với lãi suất vay 0% APR cho các đơn hàng mới của Model 3 và Model Y tại Mỹ, bắt đầu từ hôm nay, thứ Ba, ngày 8 /10.

- Đây là mức lãi suất thấp kỷ lục, áp dụng cho các khoản vay có thời hạn lên đến 72 tháng.

- Để tham gia, khách hàng cần thực hiện một khoản thanh toán trước tối thiểu là 15%.

- Ngoài ra, những người đủ điều kiện còn có thể nhận được tín dụng thuế liên bang 7,500 USD.

Chương trình này không chỉ giúp người tiêu dùng dễ dàng sở hữu xe Tesla hơn mà còn thể hiện nỗ lực của công ty trong việc thu hút khách hàng trong bối cảnh cạnh tranh ngày càng gay gắt trên thị trường ô tô điện.

Chỉ số CSI 300 của Trung Quốc giảm hơn 3% khi mở cửa phiên thứ Tư

Thị trường Châu Á-Thái Bình Dương đã phục hồi vào thứ Tư sau khi giảm mạnh trong phiên trước đó, hưởng lợi từ sự phục hồi trên Phố Wall vào đêm qua, ngoại trừ Chỉ số CSI 300 của Trung Quốc giảm hơn 3% khi mở cửa trong bối cảnh các nhà đầu tư bày tỏ sự thất vọng khi Bắc Kinh từ chối cam kết bổ sung thêm các biện pháp kích thích kinh tế.

Mối lo ngại gia tăng rằng làn sóng kích thích kinh tế mới nhất có thể không đủ để thuyết phục các nhà đầu tư về một đợt tăng giá bền vững trên thị trường chứng khoán của nước này. Một bản tin trích dẫn lời Thủ tướng Lý Cường vào cuối ngày thứ Ba cho biết Trung Quốc cần đưa ra các chính sách để ổn định tăng trưởng và kỳ vọng, một dấu hiệu nữa cho thấy Bắc Kinh đang cố gắng xây dựng lòng tin trong giới đầu tư.

Các nhà đầu tư đang chú ý đến quyết định chính sách từ RBNZ và RBI. RBZN đã cắt giảm lãi suất chính sách 5bps xuống còn 4.75%, trong khi RBI dự kiến sẽ giữ lãi suất ở mức 6.5%. Thị trường Hàn Quốc đóng cửa do ngày lễ công cộng.

Morgan Stanley dự báo ECB sẽ cắt giảm lãi suất 25bps tại bốn cuộc họp tiếp theo

Những cuộc họp này diễn ra vào các ngày: 17/10, 12/12 năm nay và 30/1 và 6/3 năm sau.

Morgan Stanley (MS) cho biết các quyết định này sẽ đưa lãi suất ECB về mức 2.5% và gần với mức lãi suất trung lập, từ đó làm chậm lại đợt cắt giảm lãi suất tiếp theo của Ngân hàng. MS dự báo đợt cắt giảm lãi suất 25bp sau đó sẽ diễn ra vào tháng 6, tháng 9 và tháng 12 năm 2025.

Reuters: Chỉ số tâm lý sản xuất Tankan tại Nhật Bản phục hồi vào tháng 10

Khảo sát Tankan hàng tháng của Reuters giúp "phác thảo cơ bản" về khảo sát Tankan hàng quý của BOJ. Dưới đây là các điểm chính trong báo cáo tháng 10:

- Chỉ số tâm lý của các nhà sản xuất trong tháng 10: tăng từ +4 lên +7 - phục hồi từ đáy 4 tháng (dự báo: +9).

- Chỉ số tâm lý của các doanh nghiệp phi sản xuất: giảm từ +23 xuống +20 - giảm tháng thứ 4 liên tiếp và chạm mức thấp nhất kể từ tháng 2 năm 2023 (dự báo: 22).

Nhận định quan trọng từ báo cáo:

Một quản lý công ty sản xuất máy móc cho biết:

- "Các khách hàng của chúng tôi đang trở nên thận trọng hơn trong việc tăng chi tiêu vốn do suy thoái kinh tế của Trung Quốc."

- Tình hình thời tiết không ổn định và JPY mạnh hơn cũng được các doanh nghiệp phi sản xuất là những lý do chính dẫn đến niềm tin kinh doanh thấp hơn.

Thông tin về khảo sát:

- 506 công ty phi tài chính lớn đã tham gia khảo sát.

- 241 công ty đã trả lời khảo sát với điều kiện ẩn danh.

- Khảo sát được thực hiện từ ngày 25/9 đến ngày 4/10.

Trợ lý thống đốc RBA Kent: RBA đang cân nhắc tái sử dụng công cụ cho vay TFF nếu nền kinh tế rơi vào khủng hoảng nghiêm trọng

TFF (Cơ sở cho vay có kỳ hạn) là các công cụ chính sách phi truyền thống mà RBA áp dụng nhằm hỗ trợ nền kinh tế trong giai đoạn khủng hoảng do đại dịch gây ra. Christopher Kent, Phó Thống đốc (Thị trường Tài chính), thảo luận về bản đánh giá mà RBA vừa công bố về gói cứu trợ đặc biệt này.

Công cụ TFF đã đạt được các mục tiêu ban đầu liên quan đến việc cung cấp thanh khoản và ổn định nền kinh tế trong giai đoạn khủng hoảng. RBA đã phải bỏ ra một khoản chi phí lớn, khoảng 9 tỷ USD, để thực hiện chương trình TFF nhằm hỗ trợ nền kinh tế trong thời gian đại dịch.

RBA đang xem xét liệu có nên sử dụng lại TFF hoặc các công cụ tương tự nếu nền kinh tế rơi vào khủng hoảng nghiêm trọng, nhưng chỉ trong những hoàn cảnh đặc biệt.

RBNZ: Các dữ liệu hàng tháng cho thấy nền kinh tế sẽ tăng trưởng chậm trong thời gian tới

- Ủy ban sẽ không điều chỉnh lãi suất cố định mà sẽ dựa vào dữ liệu kinh tế đang thay đổi để đưa ra các quyết định thích hợp.

- Nền kinh tế New Zealand có khả năng sản xuất nhiều hơn nhu cầu, điều này làm giảm áp lực lạm phát, dẫn đến việc giá cả và tiền lương không tăng nhanh như trước.

- Lãi suất hiện tại là 4.75% vẫn đủ cao để kiểm soát lạm phát và giữ vững sự ổn định, cho phép đối phó với các rủi ro ngắn hạn.

- Lạm phát hiện tại nằm trong ngưỡng chấp nhận được của ủy ban, và họ kỳ vọng lạm phát sẽ ổn định quanh mức mục tiêu trung bình 2%.

- Ủy ban đã xem xét 2 lựa chọn cắt giảm lãi suất (25bps và 50bps) và đánh giá các tác động của mỗi phương án cắt giảm khác nhau.

- Nền kinh tế New Zealand đang gặp khó khăn, với các chỉ số về sản xuất và tiêu dùng trong nước đang suy yếu.

- Việc cắt giảm lãi suất 50bps là cần thiết để đảm bảo lạm phát không tăng quá mức và giữ cho nền kinh tế ổn định.

- Nền kinh tế có đủ điều kiện để cân nhắc giảm bớt mức độ thắt chặt của chính sách tiền tệ, có thể là cắt giảm lãi suất.

- Các dữ liệu hàng tháng cho thấy nền kinh tế sẽ tăng trưởng chậm hoặc không ổn định trong thời gian tới.

- Điều kiện thị trường lao động dự kiến sẽ tiếp tục suy yếu thêm.

- Các dữ liệu về giá hàng tháng cho thấy xu hướng giảm lạm phát đang tiếp diễn.

- Điều kiện tài chính vẫn thắt chặt, và nhu cầu tín dụng vẫn còn yếu.

Tỷ giá tham chiếu USD/CNY hôm nay: 7.0568

- Giá đóng cửa trước đó: 7.0648.

- PBOC bơm 61 tỷ nhân dân tệ thông qua các hợp đồng reverse repo kỳ hạn 7 ngày với lãi suất không đổi ở mức 1.5%.

RBNZ: Việc cắt giảm lãi suất thêm 50bps là cần thiết để duy trì lạm phát ở mức thấp và ổn định

- Nền kinh tế New Zealand có khả năng sản xuất nhiều hơn so với nhu cầu hiện tại.

- Giá hàng hóa nhập khẩu giảm đã giúp kiềm chế lạm phát tại New Zealand.

- Mục tiêu lạm phát tiêu dùng hàng năm của New Zealand là từ 1% đến 3%.

- Nền kinh tế New Zealand đang gặp khó khăn, với đầu tư của các doanh nghiệp và chi tiêu của người tiêu dùng suy giảm, đồng thời thị trường lao động cũng đang gặp thách thức.

- Căng thẳng địa chính trị vẫn là một cản trở lớn đối với hoạt động kinh tế toàn cầu.

- Do nền kinh tế dư thừa năng lực sản xuất, điều này có thể dẫn đến việc các doanh nghiệp điều chỉnh giảm giá cả và tiền lương để thích nghi với môi trường lạm phát thấp.

Cập nhật FX: NZDUSD tiếp tục giảm xuống dưới 0.6100.

Cựu quan chức BOJ cho biết lần tăng lãi suất tiếp theo có thể diễn ra vào tháng 1 năm sau

Cựu giám đốc điều hành phụ trách chính sách tiền tệ của Ngân hàng Nhật Bản Eiji Maeda đã có buổi phỏng vấn với Bloomberg vào hôm thứ Ba cho biết:

- "Tháng 1 là thời điểm dễ có thể tăng lãi suất nhất khi BoJ công bố các dự báo kinh tế mới nhất.”

BoJ sẽ theo dõi ba diễn biến quan trọng này trước khi cân nhắc điều chỉnh chính sách:

- Cuộc bầu cử tổng thống Hoa Kỳ

- Động lực trong quá trình chuẩn bị cho các cuộc đàm phán về tiền lương hàng năm vào mùa xuân 2025

- Xu hướng giá dịch vụ mùa thu năm nay

"Những yếu tố kinh tế chưa rõ ràng hiện nay sẽ được làm sáng tỏ dần dần, và dựa vào tình hình đó, có thể sẽ có quyết định tăng lãi suất vào tháng 12 hoặc tháng 3."

"Chính phủ mới của Nhật Bản sẽ không can thiệp hay áp đặt quá nhiều hạn chế lên hoạt động và quyết định của BoJ".

RBNZ cắt giảm lãi suất chính sách 50bp từ 5.25% xuống 4.75% như kỳ vọng

Cập nhật NZD/USD: giảm hơn 20pip xuống 0.6112 sau tin.

Goodmorning from Dubaotiente. Tổng hợp thị trường ngày 08.10: Chứng khoán phục hồi, USD đi ngang dầu bị bán tháo trong phiên thứ Ba.

Chỉ số Nasdaq tăng 260 điểm. Các chỉ số chứng khoán tăng cao hơn nhờ sự thúc đẩy của nhóm cổ phiếu công nghệ, với cố phiếu Nvidia dẫn đầu đà tăng ở khoảng 14%. Thị trường phục hồi sau sau phiên giao dịch tồi tệ nhất trong 1 tháng. Giá trái phiếu tăng trở lại sau khi kỳ vọng thị trường vào việc Fed hạ lãi suất ổn định trở lại. Các nhà đầu tư cũng đánh giá kỹ lượng bình luận từ các nhà hoạch định chính sách Fed, trong đó Thành viên hội đồng Thống đốc Fed Adriana Kugler cho rằng NHTW nên tập trung vào việc đưa lạm phát trở lại mục tiêu 2%, nhưng vẫn phải thận trọng để không làm chậm lại tốc độ tăng trưởng việc làm và kinh tế. Đồng thời, Chủ tịch Fed Atlanta Bostic cũng cho biết mặc dù lạm phát đang dần được kiểm soát, nhưng các vấn đề liên quan đến thị trường lao động đang gia tăng. Tuy nhiên, ông vẫn lạc quan về sức mạnh tổng thể của nền kinh tế. Kết phiên:

- Dow Jones +0.30%

- S&P 500 +0.97%

- Nasdaq +1.45%

Trên thị trường FX, USD đi ngang trong biên độ hẹp ngày thứ 2 liên tiếp khi thiếu đi xúc tác từ các dữ liệu kinh tế quan trọng từ Hoa Kỳ. Kết thúc ngày giao dịch, NZD dẫn đầu đà tăng, trong khi CHF yếu nhất trong số các đồng tiền chính.

- Chỉ số DXY -0.01%

- EURUSD +0.05%

- GBPUSD +0.17%

- AUDUSD -0.14%

- NZDUSD +0.22%

- USDJPY +0.01%

- USDCHF +0.33%

- USDCAD +0.19%

Vàng quét 2 chiều trong biên độ rộng vào đầu ngày và lao dốc về gần 2,600 USD trong phiên Mỹ khi kỳ vọng vào đợt cắt giảm lãi suất lớn của Fed mờ dần. Kết phiên, vàng hồi nhẹ lên 2,620 USD, tức giảm hơn 20 USD trong ngày. Dầu WTI giảm 3.6 USD xuống 73.57 USD/thùng. Dầu thô bị bán tháo và giảm hơn 4% khi thị trường đang trong giai đoạn chờ đợi động thái trả đũa của Israel đối với các cuộc tấn công tên lửa của Iran, kết hợp với việc các nhà đầu tư bị thất vọng khi Bắc Kinh không tung ra thêm biện pháp kích thích kinh tế nào lớn hơn.

EUR/USD quay đầu giảm xuống dưới 1.0970 trong bối cảnh DXY tăng vọt lên tiệm cận 102.60

EUR/USD quay đầu giảm xuống dưới 1.0970 sau khi tăng lên tiệm cận 1.1000 nhờ dữ liệu sản xuất công nghiệp Đức lạc quan. Chỉ số DXY đã tăng vọt lên gần 102.60 trong phiên Mỹ, đè nặng lên cặp EUR/USD. Nhà đầu tư đang chờ đợi bình luận từ các quan chức Fed để đánh giá triển vọng chính sách.

Giá vàng kéo dài đà giảm xuống dưới 2620 USD/oz

Giá vàng tiếp tục lao dốc xuống dưới 2620 USD/oz, sụt giảm hơn 300 pip trong bối cảnh đồng USD tăng vọt lên tiệm cận 102.58.

Sự thất vọng khi Trung Quốc không tung ra gói kích thích kinh tế mới là một lực cản đối với vàng, vì Trung Quốc là quốc gia tiêu thụ kim loại quý lớn nhất thế giới. Khả năng Cục Dự trữ Liên bang (Fed) sẽ cắt giảm lãi suất thêm 50 điểm cơ bản tại cuộc họp tiếp theo vào tháng 11 giảm xuống cũng đè nặng lên giá vàng. Fed được dự đoán sẽ chỉ cắt giảm lãi suất 25bps hoặc thậm chí có thể không cắt giảm.

Israel dự kiến sẽ nhắm vào các khu vực quân sự và tình báo của Iran

Giá dầu thô Brent giảm 4 USD vào hôm nay khi tình trạng khan hiếm đột ngột kết thúc.

Hoa Kỳ đã dựa vào Israel để tránh các cuộc tấn công ảnh hưởng đến giá năng lượng và có vẻ như điều đó đã hiệu quả. Biden và Harris không muốn giá năng lượng tăng đột biến ngay trước cuộc bầu cử.

Commerzbank: PBOC không dự trữ thêm bất kỳ lượng vàng nào vào tháng 9

Ngân hàng Nhân dân Trung Quốc (PBOC) báo cáo dự trữ vàng không đổi ở mức 72.8 triệu ounce (2,264 tấn) vào cuối tháng 9, chuyên gia phân tích hàng hóa Carsten Fritsch của Commerzbank lưu ý.

“Điều này cho thấy PBOC đã không mua thêm bất kỳ lượng vàng nào trong 5 tháng liên tiếp. Trong bốn tháng đầu năm, PBOC đã mua 29 tấn vàng, tháng 4 chỉ mua vào lượng nhỏ, trong khi năm ngoái ngân hàng này đã mua vào tổng cộng 225 tấn vàng.”

“Ngay cả khi không có sự đóng góp lớn từ PBOC, lượng vàng mà các ngân hàng trung ương mua vào trong nửa đầu năm vẫn đạt tổng cộng 483 tấn, theo Hội đồng Vàng Thế giới, vì các ngân hàng trung ương ở các quốc gia khác, chẳng hạn như Ấn Độ, Thổ Nhĩ Kỳ và Ba Lan, vẫn tiếp tục mua vàng với một lượng lớn.”

Giá vàng hiện đã lao dốc xuống dưới 2620 USD/oz.

Vàng quay đầu giảm gần 150 pip xuống 2630 USD/oz

Giá vàng quay đầu giảm gần 150 pip xuống 2630 USD/oz. Sự thất vọng về mức độ hạn chế của gói kích cầu được Trung Quốc công bố vào hôm thứ Ba là một yếu tố bất lợi đối với giá vàng, vì Trung Quốc là nước tiêu thụ kim loại quý lớn nhất thế giới. Khả năng giảm lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) thêm 50 điểm cơ bản tại cuộc họp tiếp theo vào tháng 11 cũng giảm, đè nặng lên giá vàng.

Jamie Dimon: AI là tương lai và sẽ thay đổi mọi thứ

Những điểm nổi bật trong cuộc phỏng vấn của CEO JPMorgan Jamie Dimon với Bloomberg:

- Nhận định thâm hụt ngân sách là lạm phát và cần phải được giải quyết.

- Việc cắt giảm lãi suất 50 điểm cơ bản của Fed là phù hợp, lãi suất dài hạn có thể tăng nhẹ.

- Nên cho phép sáp nhập giữa các ngân hàng vừa và nhỏ của Mỹ.

- AI là "thực tế" và mang tính chuyển đổi, JPMorgan đã tuyển thêm 1,000 nhân viên làm việc trong lĩnh vực AI.

- Thị trường chứng khoán đang ngày càng phát triển nhưng hoạt động IPO vẫn hạn chế.

- Đánh giá tích cực về việc huy động vốn khu vực tư nhân.

Nhận xét của Dimon cho thấy sự lạc quan về nền kinh tế và tiềm năng chuyển đổi của AI.

Cổ phiếu công nghệ phục hồi: Tesla và Nvidia dẫn đầu thị trường, ExxonMobil bị đè nặng

Cổ phiếu công nghệ cho thấy khả năng phục hồi ấn tượng, dẫn đầu là đà tăng trong lĩnh vực bán dẫn và ô tô.

- Lĩnh vực bán dẫn: Nvidia (NVDA) tăng vọt 1.60%, phản ánh niềm tin mạnh mẽ của nhà đầu tư vào ngành này, cổ phiếu AMD cũng tăng 0.98%.

- Lĩnh vực ô tô: Tesla (TSLA) tăng vọt 1.63%, cho thấy tiềm năng tăng trưởng mạnh mẽ trong bối cảnh điều kiện thị trường thay đổi.

- Lĩnh vực đồ điện tử tiêu dùng: Apple (AAPL) chứng tỏ khả năng phục hồi với mức tăng 0.73%, duy trì sự ổn định trong bối cảnh cổ phiếu công nghệ tăng vọt.

- Lĩnh vực năng lượng: Cổ phiếu năng lượng có hiệu suất kém hơn, ExxonMobil (XOM) giảm 1.36%, cho thấy những thách thức trong thị trường dầu khí.

Tâm lý trên thị trường hiện tại khá lạc quan nhưng vẫn thận trọng. Đà tăng của các công ty công nghệ khổng lồ và các công ty bán dẫn báo hiệu một sự chuyển dịch tiềm năng sang đổi mới kỹ thuật số, thúc đẩy lợi nhuận trong tương lai.

Chứng khoán Mỹ phục hồi sau đà giảm hôm thứ Hai

Chỉ số Dow Jones tăng 93 điểm, tương đương 0.2%. Chỉ số S&P 500 tăng 0.5% và chỉ số Nasdaq nhích 0.5%.

Chỉ số Dow Jones khép phiên giảm gần 400 điểm vào thứ Hai, S&P 500 cũng mất gần 1%. Cổ phiếu công nghệ chịu ảnh hưởng nặng nề nhất từ đà giảm hôm thứ Hai, khiến chỉ số Nasdaq mất khoảng 1.2%.

Một số cổ phiếu công nghệ tăng cao hơn vào thứ Ba, Nvidia tăng khoảng 1.6% và Super Micro leo dốc 3.3%, Wells Fargo nhích 1%.

Giá dầu WTI tăng trên 77 USD/thùng vào đầu tuần, nhưng đã giảm khoảng 3% trong phiên hôm thứ Ba khi các nhà giao dịch theo dõi động thái trả đũa của Israel sau các cuộc tấn công bằng tên lửa của Iran và những nỗ lực của Hoa Kỳ nhằm ngăn chặn một cuộc chiến tranh rộng lớn hơn trong khu vực.

Giá dầu Brent lao dốc xuống tiệm cận 78 USD/thùng khi Trung Quốc không đưa ra thêm biện pháp kích thích kinh tế

Giá dầu Brent giảm xuống dưới 80 USD/thùng khi nhà hoạch định kinh tế hàng đầu của Trung Quốc kết thúc cuộc họp báo rất được mong đợi vào thứ Ba mà không đưa ra biện pháp kích thích kinh tế mới, khiến tâm lý risk-off gia tăng.

Giá dầu Brent đã mất hơn 3%, lao dốc xuống tiệm cận 78 USD/thùng, giá dầu WTI cũng sụt giảm xuống dưới 76 USD/thùng. Ủy ban Phát triển và Cải cách Quốc gia (Trung Quốc) cho biết họ tin tưởng rằng đất nước sẽ đạt được các mục tiêu kinh tế trong năm nay, nhưng việc thiếu các gói kích thích mới đã làm các nhà đầu tư thất vọng.

Tuy nhiên, thị trường dầu mỏ vẫn có thể tăng nóng trở lại do diễn biến ở Trung Đông. Các nhà giao dịch đang theo dõi động thái trả đũa của Israel đối với Iran sau cuộc tấn công bằng tên lửa vào tuần trước, làm dấy lên lo ngại về một cuộc chiến tranh toàn diện.