Thị trường:

• AUD dẫn đầu, JPY đứng vị trí cuối bảng

• Thị trường chứng khoán châu Âu trái chiều; HĐTL chỉ số S&P 500 giảm 0.1%

• Lợi suất kỳ hạn 10 năm của Mỹ tăng 5.5 bps lên 2.467%

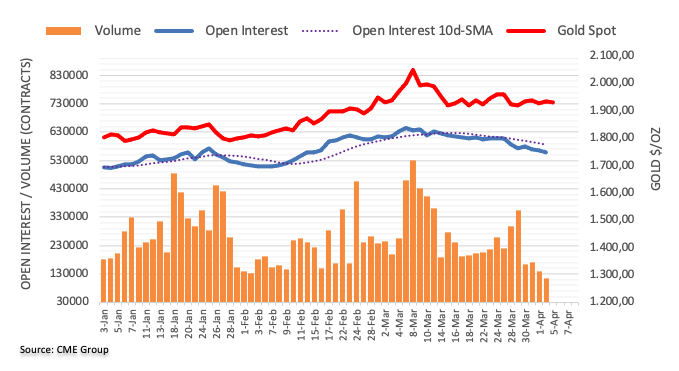

• Vàng giảm 0.3% xuống 1,927.40 USD

• WTI tăng 0.6% lên $103.97

• Bitcoin tăng 0.9% lên 46,704 USD

Trọng tâm của ngày hôm nay chính là khi RBA thực hiện một bước đi về hướng thắt chặt chính sách. Không có sự thay đổi nào đối với lãi suất tiền mặt nhưng ngân hàng trung ương đã từ bỏ quan điểm “kiên nhẫn” khi theo dõi diễn biến lạm phát trước khi quyết định chính sách.

Điều này đã khiến đồng Aussie bật tăng khi thị trường đua nhau dự báo một RBA diều hâu hơn, với các đợt tăng lãi suất có khả năng xảy ra trong tháng 8/2022 đến tháng 6/2023. AUD/USD đã tăng từ mức 0.7535 lên 0.7630, mức cao nhất kể từ tháng 6 năm ngoái. Đồng Kiwi cũng được hưởng lợi từ động thái này, với NZD/USD tăng 0.9% lên trên 0.7000.

Trong khi đó, châu Âu đang tìm cách trừng phạt Nga với nhiều biện pháp trừng phạt hơn. Lần này là than đá. Đây sẽ là nỗ lực đầu tiên của EU nhằm trừng phạt năng lượng Nga, mặc dù vẫn loại trừ dầu và khí đốt. Thị trường chứng khoán châu Âu “ảm đảm” nhưng chứng khoán Pháp đang bị lao dốc do rủi ro bầu cử đang chiếm lĩnh.

Bên cạnh đó, tình trạng bán tháo trên thị trường trái phiếu tiếp tục diễn ra khi lợi suất trái phiếu kho bạc tăng với lợi suất kỳ hạn 2 năm gần 2.50% và lợi suất kỳ hạn 10 năm cũng dao động quanh mức 2.46% hiện tại.

Trên thị trường ngoại hối, USD/JPY không có nhiều động lực nhưng cặp tiền đã phục hồi từ 122.50 đến 122.80 sau khi bài phát biểu của thống đốc BOJ Kuroda. Đồng Euro vẫn không thay đổi nhiều sau khi giảm xuống dưới 1.1000 ngày hôm qua, dao động quanh mức 1.0960-70 so với đồng bạc xanh.

Dầu đang tích cực bất chấp tất cả các cuộc thảo luận về việc xả kho dự trữ. Dầu thô WTI đang dao động gần $104.