Phiên cuối tuần trước là một phiên xen lẫn nhiều cảm xúc khi về cơ bản, tình hình tại Ukraine và câu chuyện lạm phát vẫn đang chi phối. Thế nhưng, bảng lương phi nông nghiệp tại Mỹ cũng phần nào gây chút biến động. Với biên chế tăng 431 nghìn, thấp hơn con số kỳ vọng 490 nghìn, thất nghiệp xuống mức 3.6%, vượt kỳ vọng 3.7%, còn tăng trưởng lương đúng như dự báo, đây không phải là một báo cáo tồi cho USD và chứng khoán. Thị trường có vẻ đang kỳ vọng báo cáo này có thể góp phần khiến Fed hạ chốt tăng 50bp trong cuộc họp tiếp theo. Quan chức Fed bà Daly cũng đã nói khả năng tăng 50bp đã lên rất cao. Dù sao thì báo cáo phần nào cũng đã giúp các chỉ số hồi phục, tạo nến rút chân sau khi giảm trong phiên

Các chỉ số chứng khoán Mỹ đóng cửa phiên cuối tuần như sau:

- Dow Jones +0.4%

- S&P 500 +0.34%

- Nasdaq +0.29%

Trên thị trường tiền tệ, sau bước đầu tăng nhờ NFP, đồng đô la sau đó đã suy yếu đôi chút từ đỉnh, tuy nhiên vẫn chốt phiên tăng khoảng 0.2%. Sang đến phiên hôm nay, thị trường hiện đang khá trầm lắng, nhưng đồng biến động mạnh nhất (nhưng trên thực tế cũng rất yếu) là JPY:

- Chỉ số DXY chưa có nhiều thay đổi tại 98.54 điểm

- EUR đứng im tại 1.1049

- GBP cũng tương tự, hiện ở mức 1.3113

- AUD suy yếu nhẹ (-0.06%), hiện ở mức 0.7492

- NZD chưa có nhiều thay đổi tại 0.6919

- JPY tăng 0.13%, hiện USDJPY giao dịch tại 122.40

- CHF chưa có nhiều thay đổi tại 0.9255

- CAD giảm nhẹ 0.06%, USDCAD giao dịch tại 1.2516

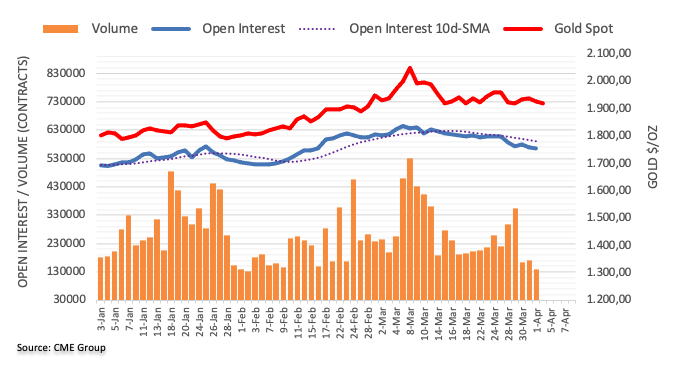

Vàng cũng chưa có nhiều thay đổi tại $1,925. Chốt tuần trước, vàng giảm 1.6%. Dầu thô đang tiếp tục suy yếu, khi dư âm từ tin Mỹ xả gần 200 triệu thùng dầu vần đang ít nhiều gây ảnh hưởng. Dầu WTI giảm 0.33% xuống $99/thùng. Dầu Brent giảm 1.36% xuống $104.18/thùng

Lợi suất trái phiếu tiếp tục tăng trong phiên trước. Ở đỉnh điểm, lợi suất 10 năm tăng 10bp lên 2.44%, tuy nhiên cũng đã suy yếu và tạo nến rút chân. Hiện tại, lợi suất tiếp tục tăng và đang giữ trên mức 2.4%, tuy nhiên điều đáng quan tâm hơn là đường cong lợi suất đã bắt đầu đảo ngược, một dấu hiệu suy thoái kinh điển.