Giá vàng quay đầu giảm hơn 150 pips xuống 2655 USD/oz

Sau khi bật tăng lên mức đỉnh trong phiên tại 2671 USD/oz do căng thẳng địa chính trị leo thang, giá vàng hiện đã điều chỉnh giảm xuống dưới 2655 USD/oz, giảm hơn 150 pips.

Sau khi bật tăng lên mức đỉnh trong phiên tại 2671 USD/oz do căng thẳng địa chính trị leo thang, giá vàng hiện đã điều chỉnh giảm xuống dưới 2655 USD/oz, giảm hơn 150 pips.

Vào cuối tuần qua, Bộ trưởng Thương mại Úc Farrell đã có cuộc trò chuyện với Sky News TV và bày tỏ sự tin tưởng rằng chính quyền Trung Quốc sẽ dần dỡ bỏ các biện pháp trừng phạt đối với rượu vang Úc "vào đầu năm mới", trong bối cảnh mối quan hệ giữa Úc và Trung Quốc đang dần được cải thiện và Trung Quốc đã dỡ bỏ các lệnh cấm thương mại đối với hầu hết hàng nhập khẩu từ Úc.

CEO của ngân hàng UBS Thụy Sỹ, Sergio Ermotti đa đưa ra một số phân tích về lạm phát thông qua trang Le Matin Dimanche:

Văn phòng Tài chính Trung ương thể hiện sự lạc quan của nền kinh tế Trung Quốc trong năm 2024:

Ngoài ra:

Hàn Quốc và Nhật Bản đưa tin Triều Tiên đã bắn một tên lửa đạn đạo sau khi xuất hiện các vụ nổ súng hướng tới vùng biển ngoài khơi bờ biển phía Đông Triều Tiên vào cuối tuần qua.

Goldman Sachs đã hạ dự báo phạm vi mục tiêu của giá dầu Brent vào năm 2024:

Trong 36 tháng nữa, Goldman Sachs dự báo dầu thô Brent sẽ giảm 2 USD xuống 72 USD/thùng.

Tổng hợp một số dự báo từ các nhà phân tích khác cho năm 2024:

Chỉ số NODX - Chỉ số xuất khẩu phi dầu mỏ tháng 11 tại Singapore:

Chỉ số Hiệu suất Dịch vụ (PSI) của BusinessNZ (BNZ) trong tháng 11 tại New Zealand:

Nhà kinh tế cấp cao của BNZ Doug Steel:

Chỉ số niềm tin người tiêu dùng Westpac-McDermott Miller tại New Zealand trong quý IV năm 2023:

Vào Chủ Nhật vừa qua, Chủ tịch Fed Chicago Austan Goolsbee đã phát biểu trong một cuộc phỏng vấn trên kênh “Face the Nation” của CBS. Các bình luận có phần trung lập và Goolsbee đã không đưa ra bất cứ quan điểm gì gây bất ngờ hoặc tranh cãi:

Điều đáng bận tâm lúc này là:

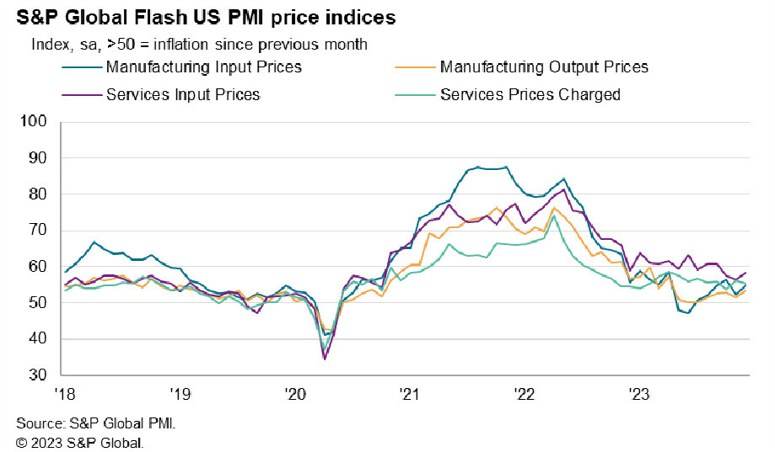

Chứng khoán đóng cửa trái chiều sau nhiều phiên liên tục leo dốc trong bối cảnh lợi suất TPCP Hoa Kỳ đóng cửa trái chiều và khẩu vị rủi ro có phần kém hơn một chút sau khi chủ tịch Fed Wiliiam cho biết hiện chưa phải là lúc bàn về việc cắt giảm lãi suất vào tháng 3 năm sau. Về dữ liệu kinh tế, PMI dịch vụ mạnh hơn dự kiến (51.3 so với dự báo 50.7 điểm), duy trì trong phạm vi mở rộng phản ánh lạm phát dịch vụ vẫn còn dai dẳng. Trong khi đó, PMI sản xuất tiếp tục tiến sâu hơn vào phạm vi thu hẹp (48.2 so với dự báo 49.5 điểm). Nhóm cổ phiếu thiết yếu dẫn đầu đà giảm, trong khi công nghệ hoạt động khởi sắc nhất trong số các lĩnh vực. Chốt phiên, chỉ số Dow Jones tăng 7 phiên liên tiếp lên mức cao mới mọi thời đại, trong khi S&P 500 giảm ngày thứ 2 liên tieps:

Trên thị trường FX, USD tăng trên diện rộng nhờ bình luận của Chủ tịch Fed William đã đẩy lùi kỳ vọng sớm nới lỏng của thị trường. Dữ liệu PMI dịch vụ mạnh hơn dự kiến, duy trì trong phạm vi mở rộng phản ánh lạm phát dịch vụ vẫn còn dai dẳng, bất chấp chỉ số sản xuất Empire giảm mạnh sau 3 tháng tăng liên tiếp (-14.9 so với dự báo +2 điểm). Ngoài ra, loạt dữ liệu PMI tại Eurozone và Vương quốc Anh tiếp tục phản ánh sự duy thoái trong cả lĩnh vực sản xuất và dịch vụ dẫn đến hoạt động bán tháo GBP và EUR, hỗ trợ USD trong phiên Âu. Chốt phiên, USD tăng trên diện rộng. EUR dẫn đầu đà giảm, trong khi CAD mạnh nhất trong số các đồng tiền chính. CAD được hỗ trợ nhờ các bình luận hawkish của Thống đốc BoC Macklem khi ông cho biết còn quá sớm để bàn đến việc cắt giảm lãi suất, lạm phát vẫn còn ở mức quá cao và dữ liệu gần đây vẫn chưa đủ để loại bỏ lựa chọn tăng lãi suất ra khỏi các cuộc thảo luận của NHTW.

Vàng giảm mạnh trong phiên Mỹ trước áp lực tăng của USD trên diện rộng. Chốt phiên, vàng giảm hơn $16.80 xuống $2019.50/oz sau 2 phiên tăng liên tiếp. Trên thị trường nợ, lợi suất 2 năm tăng 5.9bp lên 4.45%, trong khi đó lợi suất 10 năm giảm nhẹ 1bp xuống 4.01% Dầu thô đảo chiều tăng sau khi dầu thô giảm gần $2 và chạm đáy ngày tại $70.64/thùng. Chốt phiên, dầu WTI thu hẹp phần lớn đà giảm trong ngày khi đóng cửa giảm nhẹ $0.2 xuống $71.80/thùng.

Các chỉ số chứng khoán chính của Mỹ đã mở cửa trái chiều. Thị trường hiện tại đang cho thấy:

Chỉ số Russell 2000 vượt xa các chỉ số chính ngày hôm qua, hôm nay tiếp tục mở cửa tăng. Nhưng hiện tại chỉ số này đã giảm nhẹ, –9.40 điểm tương đương –0.47% xuống mức 1,991.11

Lợi suất TPCP Mỹ đang giảm ở tất cả các kỳ hạn:

PMI dịch vụ đạt mức cao nhất trong 5 tháng nhờ số lượng đơn đặt hàng mới tăng vọt. Mọi người đang chú ý đến lạm phát và có một sự gia tăng nhỏ ở đây. Mặc dù không phải là xu hướng tích cực nhưng cũng chưa đáng lo ngại.

Quan chức John Williams trả lời phỏng vấn riêng với CNBC.

Chi tiết:

Dự báo sáu tháng tới:

Các tin chính:

Thị trường:

Sau hai ngày giao dịch sôi nổi, phần lớn thị trường tài chính đang lắng lại khi bước vào ngày cuối cùng của tuần. Đồng USD vẫn giảm nhẹ so với hầu hết các đồng tiền khác, nhưng mức giảm không đáng kể. Thay vào đó, Euro là đồng tiền hoạt động yếu nhất.

Nguyên nhân xuất phát từ dữ liệu PMI yếu hơn dự kiến của Pháp và Đức, gây áp lực lên Ngân hàng Trung ương Châu Âu (ECB) để có thể cắt giảm lãi suất nhanh hơn. Điều này tạo ra một chút thách thức đối với quan điểm mà ECB đã cố gắng truyền tải trong ngày hôm qua, bao gồm cả những phát biểu của một số nhà hoạch định chính sách hôm nay.

EUR/USD giảm từ 1.0990 xuống 1.0950 và hiện đang giữ ở mức đáy trong ngày. EUR/GBP cũng giảm từ 0.8605 xuống 0.8580 ngay sau đó. Dữ liệu PMI của Anh khá tốt, nhưng đồng Bảng Anh không phản ứng quá tích cực.

Trên các thị trường khác, vàng tăng nhẹ vượt mức 2,040 USD do đồng USD yếu. Cổ phiếu cũng duy trì sự lạc quan nhẹ, hưởng lợi từ quan điểm ôn hòa hơn của Cục Dự trữ Liên bang Mỹ (Fed). Cổ phiếu đã trải qua một tuần tuyệt vời nhờ lãi suất ổn định và có vẻ sẽ kết thúc tuần trong sắc xanh.

Về thị trường trái phiếu, lợi suất trái phiếu kỳ hạn 10 năm của Mỹ hiện giảm xuống gần 3.90% do các nhà giao dịch vẫn tin rằng thị trường đã đạt đến một bước ngoặt quan trọng về lãi suất.

6 tuần tiếp theo (từ nay đến Giáng sinh và năm mới) thường là giai đoạn tệ nhất trong năm đối với EUR/USD:

Hợp đồng tương lai chứng khoán Mỹ đồng loạt tăng trước giờ mở cửa khi các chỉ số chính đang hướng tới tuần tích cực thứ bảy liên tiếp. Tính đến thứ Năm, Dow Jones tăng 2.8% trong khi S&P 500 và Nasdaq tăng 2.5% trong tuần.

Dow Jones đang đà đạt được chuỗi tăng chín tuần - chuỗi tăng dài nhất kể từ năm 2019 và đang hướng tới việc chạm mức cao nhất mọi thời đại.

Trong khi đó, S&P 500 đang cố gắng có được chuỗi tăng dài nhất kể từ năm 2017 và chỉ còn cách mức đóng cửa kỷ lục vào tháng 1 năm 2022 chưa đến 1.6%.

Nasdaq còn cách mức đóng cửa cao nhất từ trước đến nay khoảng 8% và cách mức đỉnh trong ngày khoảng 9%.

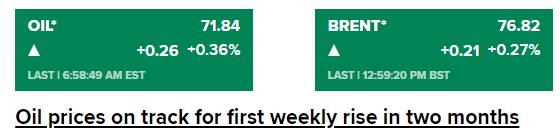

Giá dầu trên đà đạt mức tăng hàng tuần đầu tiên trong hai tháng sau khi được hưởng lợi từ dự báo tăng nhu cầu dầu trong năm tới của Cơ quan Năng lượng Quốc tế (IEA) và USD suy yếu:

GBP/USD tăng lên trên 1.2800 sau công bố PMI Vương quốc Anh, dữ liệu cho thấy tốc độ tăng trưởng của hoạt động kinh tế khu vực tư nhân đang tăng nhanh. Cặp tiền hiện giảm nhẹ xuống 1.2765:

EUR/USD giảm xuống gần 1.0950 sau loạt dữ liệu PMI thấp hơn dự kiến trước khi tăng nhẹ lên trên 1.0965 tại thời điểm hiện tại

Thặng dư thương mại khu vực đồng euro tăng nhẹ trong tháng 10 do xuất khẩu tăng 0.6% trong khi nhập khẩu giảm 0.2% trong tháng, cả hai đều trên cơ sở điều chỉnh theo mùa. So sánh dữ liệu từ đầu năm đến nay, xuất khẩu giảm 0.2% trong khi nhập khẩu giảm khoảng 12.7% trên cơ sở chưa điều chỉnh so với giai đoạn từ tháng 1 đến tháng 10 năm ngoái.

Quan chức ECB Holzmann cho biết:

ECB vẫn muốn để ngỏ khả năng thắt chặt hơn nữa nhưng trong hoàn cảnh hiện tại, thị trường nhận định các nhà hoạch định chính sách đã hoàn thành công việc.

Cập nhật GBP/USD:

Theo thông báo từ nền tảng giao dịch ngoại hối Trung Quốc (CFETS):

Dữ liệu PMI sơ bộ tháng 12:

Cập nhật EUR/USD:

Cập nhật EUR/USD: