Giá vàng quay đầu giảm hơn 150 pips xuống 2655 USD/oz

Sau khi bật tăng lên mức đỉnh trong phiên tại 2671 USD/oz do căng thẳng địa chính trị leo thang, giá vàng hiện đã điều chỉnh giảm xuống dưới 2655 USD/oz, giảm hơn 150 pips.

Sau khi bật tăng lên mức đỉnh trong phiên tại 2671 USD/oz do căng thẳng địa chính trị leo thang, giá vàng hiện đã điều chỉnh giảm xuống dưới 2655 USD/oz, giảm hơn 150 pips.

Cập nhật EUR/USD:

Mặc dù đây chỉ là sự điều chỉnh nhẹ nhưng xu hướng chung cho thấy áp lực lạm phát đang giảm, chủ yếu đến từ việc giá năng lượng giảm. Không chỉ vậy, lạm phát cốt lõi hàng năm được dự kiến ở mức 3.6% so với mức 4.2% trong tháng 10

Sau đây là những điểm chính của dự báo mới nhất được công bố hôm nay:

Phát biểu của quan chức ECB, Francois Villeroy de Galhau:

Mặc dù dữ liệu PMI khu vực châu Âu sắp được công bố, thị trường đang cho thấy một chút hứng khởi. Bên cạnh đó, các hợp đồng tương lai của Mỹ cũng tăng nhẹ 0.1%.

Diễn biến chính của EUR/USD trong tuần này được thúc đẩy bởi phát biểu thể hiện quan điểm của Fed và ECB với đà tăng mạnh từ 1.0800 lên mức kháng cự quan trọng là 1.1000 trong ngày hôm qua.

Điều này khiến cặp tiền này sẽ đối mặt với tình huống khá thú vị khi dữ liệu PMI của khu vực Eurozone sẽ được công bố vào chiều nay. Liệu dữ liệu trên có ủng hộ lập trường "giữ mức lãi suất cao hơn trong thời gian dài" của ECB? Hay nó sẽ gây áp lực buộc các NHTW phải hành động nhanh hơn vào năm tới?

Ngoài ra, một yếu tố khác cần xem xét là khả năng cắt giảm lãi suất của Fed. Tỷ lệ cắt giảm lãi suất vào tháng 3 hiện ở mức khoảng 80%, do đó sẽ không còn nhiều dư địa để khai thác câu chuyện này ở phía đồng USD

Tuy nhiên, đối với ECB, tỷ lệ cắt giảm vào tháng 3 hiện chỉ ở mức 55%. Do đó, bất kỳ thay đổi nào về khả năng này sẽ phụ thuộc vào các dữ liệu sắp tới với PMI là dữ liệu đáng tin cậy trong việc dự báo triển vọng nền kinh tế.

Một yếu tố cần lưu ý thêm: Ngày hôm nay là ngày đáo hạn quyền chọn của EUR/USD tại mức 1.0950. Mức giá này sẽ giúp cặp tiền ổn định hơn trong trường hợp có áp lực giảm giá nào diễn ra.

Lịch kinh tế châu Âu hôm nay có:

Điều đó phù hợp với kỳ vọng của thị trường, với mức cắt giảm lãi suất 37 điểm cơ bản được ấn định trong tháng 4 sau cuộc họp ECB ngày hôm qua. Xác suất cắt giảm lãi suất trong tháng 3 hiện ở mức khoảng 55%.

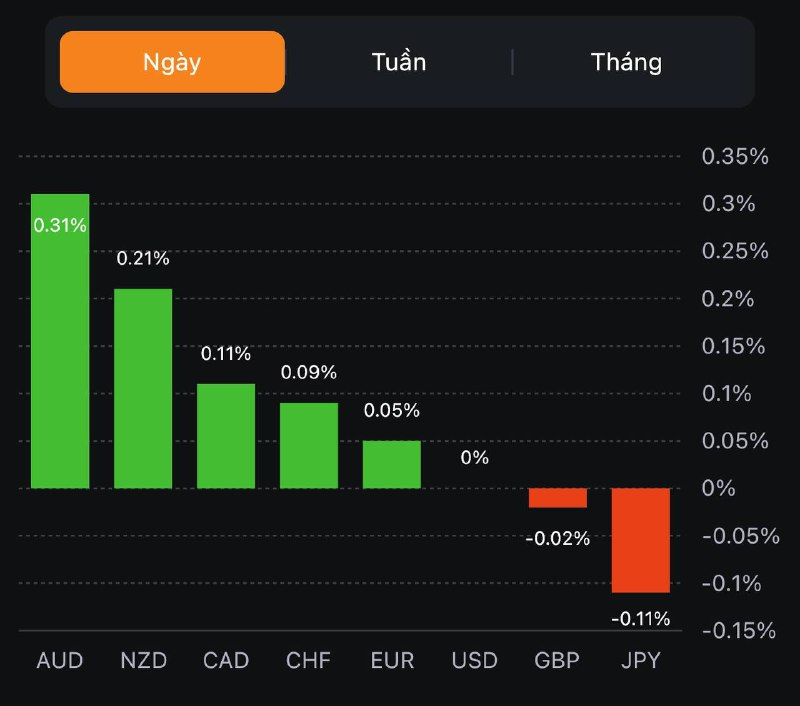

AUD, NZD, CAD đều tăng nhẹ. Mọi ánh mắt đổ dồn vào Trung Quốc:

Về việc Thống đốc Ngân hàng Anh Bailey phát biểu:

GS nhận thấy đợt cắt giảm đầu tiên vào tháng 6 năm sau:

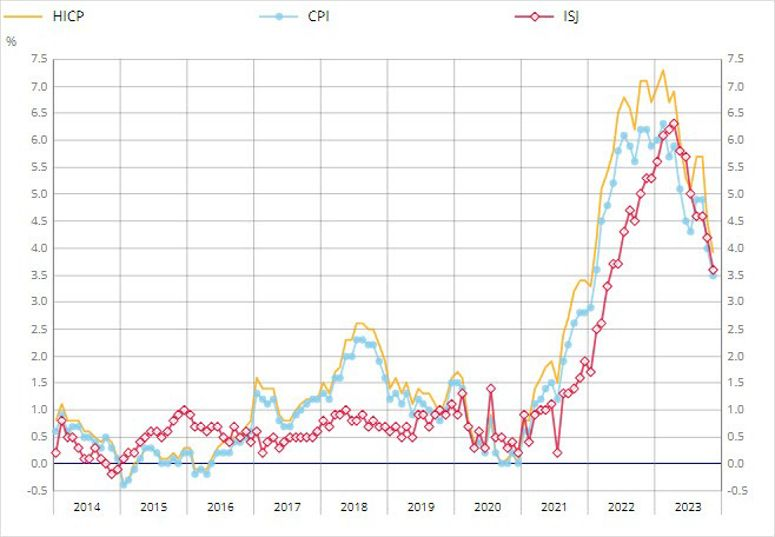

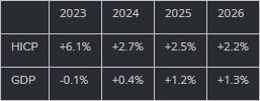

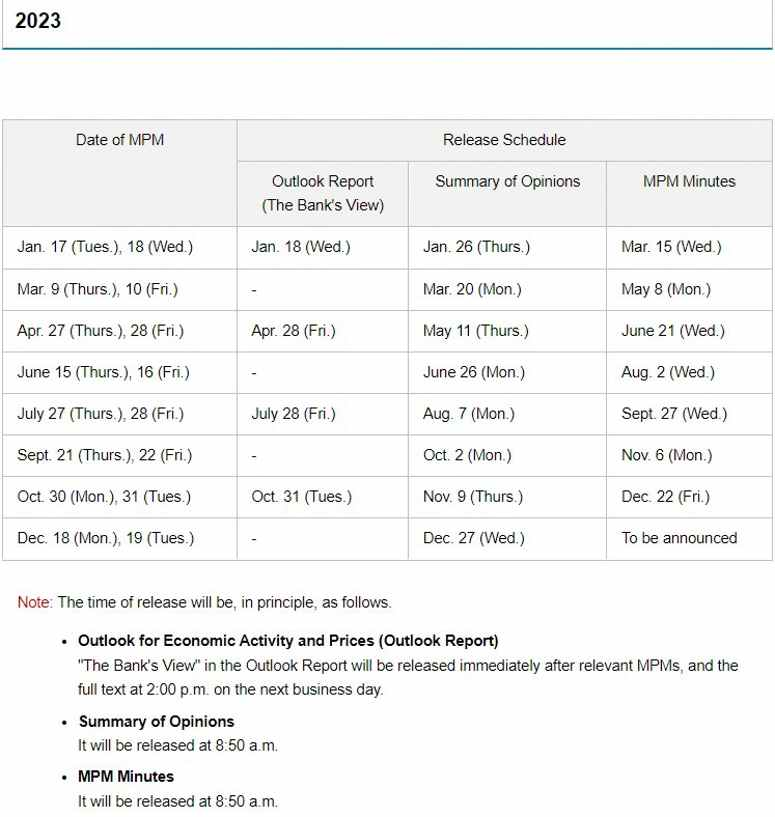

Qua cuộc thăm dò mới nhất của Reuters về triển vọng của Ngân hàng Nhật Bản bao gồm những điểm chính sau:

Vào hôm thứ Năm, Cựu Chủ tịch Fed Dallas Robert Kaplan đã phát biểu trong một cuộc phỏng vấn với kênh CNBC về cuộc họp báo ít hawkish hơn của Chủ tịch Powell:

Chỉ số PMI sản xuất của New Zealand hay còn được gọi là Chỉ số Hiệu suất Sản xuất của BNZ BusinessNZ đã tăng vọt từ mức 42.9 điểm trong tháng 10 lên 46.7 điểm trong tháng 11 và chạm đỉnh 6 tháng, tuy nhiên vẫn ở phạm vi thu hẹp và là tháng thứ 9 liên tiếp dưới 50 điểm.

Bộ trưởng Tài chính Mỹ Yellen cho biết:

Dữ liệu từ Judo Bank/S&P Global:

Bộ phận đầu tư của BlackRock vẫn chưa chắc chắn về thời điểm cắt giảm lãi suất đầu tiên và tiếp theo của FOMC, chỉ đưa ra dự báo chung là "vào khoảng cuối mùa xuân-hè" năm sau.

Trong tháng 11 tại Trung Quốc:

Kết quả hoạt động rất yếu kém của một số lĩnh vực bất động sản từ đầu năm đến tháng 11:

Chỉ số niềm tin người tiêu dùng GfK tại Vương quốc Anh trong tháng 12:

Giám đốc chiến lược khách hàng tại Gfk, Joe Staton cho biết:

Giá nhà mới tại Trung Quốc tiếp tục giảm:

Lĩnh vực bất động sản của Trung Quốc đang chịu áp lực bởi các khoản nợ khổng lồ và giá nhà hiện chưa ghi nhận các dấu hiệu phục hồi bền vững.

Dữ liệu PMI sơ bộ từ Jibun Bank/S&P Global tại Nhật Bản trong tháng 12/2023:

Chi phí đầu vào nhà máy tăng với tốc độ nhanh nhất trong 3 tháng, với sự suy yếu của JPY, chi phí lao dộng và giá nguyên liệu thô tăng cao hơn.

Chứng khoán tăng phiên thứ 6 liên tiếp trong bối cảnh lợi suất TPCP giảm khắp các kỳ hạn khi tín hiệu dovish từ cuộc họp Fed hôm thứ Tư và kỳ vọng nền kinh tế hạ cánh mềm tiếp tục thúc đẩy khẩu vị rủi ro trên diện rộng. Lợi suất 10 năm giảm vượt mốc 4% lần đầu tiên kể từ tháng 8/2023 khi các thị trường gia tăng kỳ vọng vào việc cắt giảm lãi suất trong năm 2024. Về dữ liệu kinh tế, Doanh số bán lẻ bất ngờ tăng trong tháng 11 cho thấy tiêu dùng vẫn mạnh mẽ trong nền kinh tế Hoa Kỳ (+0.3% m/m so với dự báo -0.1%), trong khi Số đơn xin trợ cấp thất nghiệp tuần trước thấp hơn dự kiến (202K so với 219K) phản ánh sự kiên cường của thị trường lao động. Nhóm cổ phiếu năng lượng và bất động sản dẫn đầu đà tăng, trong khi tiêu dùng thiết yếu và tiện ích là 2 nhóm ngành giảm mạnh nhất trong các lĩnh vực. Kết phiên, chỉ Dow Jones dẫn đầu đà tăng với gần 160 điểm lên mức cao mới mọi thời đại:

Trên thị trường FX, USD tiếp tục mở rộng đà giảm khi thị trường đánh giá BoE, ECB và SNB tỏ ra hawkish hơn Fed, dẫn đến đà tăng vọt của các đồng GBP, EUR hay CHF, bất chấp báo cáo Doanh số bán lẻ và Số dơn xin trợ cấp thất nghiệp Hoa Kỳ vượt dự báo. Cả 3 NHTW tại châu Âu này đều quyết định giữ nguyên lãi suất, với BoE là 5.25%, EUR và 4.5% và CHF là 1.75%, thừa nhận lạm phát đã giảm dần và cam kết sẽ làm mọi cách đưa lạm phát về mục tiêu. Chính sách tiền tệ sẽ cần thắt chặt trong thời gian đủ dài để chống lạm phát một cách hiệu quả. Kết phiên, USD giảm phiên thứ 2 liên tiếp trên diện rộng, GBP và EUR dẫn đầu đà tăng trong số các đồng tiền chính.

Vàng trồi sụt trong biên độ $2024 - 2047/oz và đóng cửa tại $2036.30/oz, ghi nhận đà phục hồi $8.9 và là tăng thứ 2 liên tiếp sau 3 phiên giảm mạnh đầu tuần. Trên thị trường nợ, lợi suất TPCP Hoa Kỳ giảm khắp các kỳ hạn đã hỗ trợ cho vàng tăng nhẹ, với lợi suất 2 năm và 10 năm lần lượt giảm 4.3bp và 9.7bp xuống 4.39% và 3.92%. Dầu thô hồi mạnh hơn $2.1 lên gần 71.30/thùng.

Đây là một chỉ số không quá quan trọng nhưng hàng tồn kho có thể là lực cản nhỏ đối với tăng trưởng Quý 4.

Các chỉ số chứng khoán chính đang tăng đầu phiên Mỹ, dẫn đầu là chỉ số Nasdaq.

Thị trường hiện tại đang cho thấy:

Dòng tiền đang đổ vào cổ phiếu vốn hóa nhỏ với kỳ vọng lãi suất giảm: Russell 2000 tăng mạnh

Không thể nào giá nhà lại tăng 0.6% y/y ở Canada. Đó là một câu chuyện hoang đường. CREA là một tổ chức đại diện cho nhà môi giới bất động sản và họ đang "bán" một câu chuyện cổ tích với số liệu này.