Giá vàng quay đầu giảm hơn 150 pips xuống 2655 USD/oz

Sau khi bật tăng lên mức đỉnh trong phiên tại 2671 USD/oz do căng thẳng địa chính trị leo thang, giá vàng hiện đã điều chỉnh giảm xuống dưới 2655 USD/oz, giảm hơn 150 pips.

Sau khi bật tăng lên mức đỉnh trong phiên tại 2671 USD/oz do căng thẳng địa chính trị leo thang, giá vàng hiện đã điều chỉnh giảm xuống dưới 2655 USD/oz, giảm hơn 150 pips.

Tin tức chính:

Thị trường:

Phiên giao dịch hôm nay diễn ra khá trầm lắng khi các cặp tiền chính biến động nhẹ. Đồng USD ít biến động so với nhóm G10, ngoại trừ đồng Yên Nhật. USD/JPY giảm 53 pip xuống dưới 145.00, tiếp tục dao động quanh ngưỡng này.

Mặc dù chứng khoán tiếp tục chịu áp lực sau phiên bán tháo hôm qua, nhưng mức giảm không đáng kể. Lợi suất trái phiếu đang có xu hướng giảm và có thể cũng đang gây áp lực lên USD/JPY.

Tại thị trường hàng hóa, Reuters đưa tin OPEC+ đang xem xét trì hoãn kế hoạch tăng sản lượng vào tháng 10, khiến giá dầu phục hồi nhẹ với dầu thô WTI tăng 1%. Giá vàng tiếp tục dao động quanh ngưỡng $2,500.

Lượng đơn đăng ký tăng trong tuần qua, nhưng dữ liệu chi tiết cho thấy bức tranh có phần trái chiều. Lượng đơn mua nhà tăng mạnh, trong khi hoạt động tái cấp vốn suy giảm. Lãi suất trung bình của các khoản vay mua nhà phổ biến nhất tại Mỹ vẫn tương đối ổn định sau đợt giảm gần đây.

Goldman Sachs nhận định chiến thắng của Phó Tổng thống Kamala Harris trong cuộc bầu cử tháng 11 sẽ thúc đẩy nền kinh tế Mỹ mạnh mẽ hơn trong hai năm tới, so với chiến thắng của cựu Tổng thống Donald Trump.

Goldman Sachs cho rằng sản lượng nền kinh tế Mỹ sẽ bị ảnh hưởng tiêu cực vào năm sau nếu ông Trump đắc cử, chủ yếu do việc tăng thuế nhập khẩu và chính sách nhập cư thắt chặt hơn. Họ cũng cho biết thêm rằng tăng trưởng việc làm sẽ mạnh hơn dưới thời chính phủ Dân chủ so với chính phủ Cộng hòa.

Goldman Sachs dự báo:

"Chúng tôi ước tính rằng nếu ông Trump chiến thắng, tác động tiêu cực từ thuế quan và chính sách nhập cư thắt chặt hơn sẽ lớn hơn động lực tích cực từ các chính sách tài khóa, dẫn đến mức giảm lớn nhất của tăng trưởng GDP là 0.5% vào nửa cuối năm 2025 và suy yếu dần vào năm 2026. Nếu Đảng Dân chủ giành chiến thắng, các hoạt động chi tiêu chính phủ và việc gia tăng các khoản miễn/hoàn thuế cho người thu nhập trung bình sẽ bù đắp phần nào cho sự sụt giảm đầu tư do thuế suất doanh nghiệp cao hơn, dẫn đến tăng trưởng GDP nhẹ trong giai đoạn 2025-2026."

Về lạm phát, Goldman Sachs cho biết chiến thắng của ông Trump có thể dẫn đến lạm phát cơ bản tăng do thuế nhập khẩu ô tô từ Trung Quốc và EU tăng.

Giá dầu thô WTI hiện đã tăng 1% trong ngày lên $71 sau khi Reuters đưa tin từ các nguồn thân cận từ OPEC+, cho biết khối này đang thảo luận về việc trì hoãn kế hoạch tăng sản lượng vào tháng 10.

Có vẻ như OPEC+ cuối cùng đã thay đổi lập trường cứng rắn của mình, nhưng phải đến khi giá dầu giảm xuống mức thấp nhất trong năm nay thì họ mới bắt đầu xem xét lại điều này. Mặc dù giá dầu đã tăng trở lại, nhưng ngưỡng $70 vẫn là mốc quan trọng trên biểu đồ ngày và tuần.

Đà tăng này có thể sẽ không kéo dài trừ khi khẩu vị rủi ro của thị trường được cải thiện và những lo ngại về tăng trưởng toàn cầu giảm dần. Dữ liệu kinh tế của Mỹ trong tuần này, đặc biệt là báo cáo việc làm vào thứ Sáu, sẽ là yếu tố then chốt để xác định tâm lý thị trường.

Các nhà phân tích cho rằng việc Fed cắt giảm lãi suất có thể khiến giá Bitcoin giảm, trái ngược với kỳ vọng của thị trường: "Chúng tôi cảnh báo rằng giá Bitcoin có thể giảm 15-20% khi lãi suất được cắt giảm trong tháng này, với mức đáy $40,000 - $50,000 cho BTC."

Bitfinex cho biết, tháng 9 trong lịch sử là "tháng biến động" đối với Bitcoin, và việc Fed cắt giảm lãi suất "có khả năng gia tăng thêm mức độ biến động của thị trường." Tuy nhiên, họ cũng lưu ý: "Lập luận này có thể dễ dàng bị bác bỏ nếu điều kiện kinh tế vĩ mô thay đổi."

Fed dự kiến sẽ đưa ra quyết định về lãi suất vào ngày 18/09. Thị trường kỳ vọng NHTW này sẽ hạ lãi suất sau những bình luận ôn hòa của Chủ tịch Fed Jerome Powell vào tháng 8. Các nhà đầu tư thường coi các tài sản rủi ro như Bitcoin hấp dẫn hơn khi lãi suất bị cắt giảm, vì các sản phẩm tài chính truyền thống như trái phiếu và tiền gửi có kỳ hạn trở nên kém hấp dẫn hơn.

Vào thời điểm công bố bài viết, Bitcoin đang giao dịch ở mức $57,754, giảm 2,67% trong bảy ngày qua, theo dữ liệu từ CoinMarketCap.

Nếu giảm 20% so với mức giá hiện tại, Bitcoin sẽ giao dịch quanh mức $46,000 USD, mức mà nó đã giao dịch lần cuối vào ngày 8 tháng 2. Đây cũng là mức mà Markus Thielen, trưởng bộ phận nghiên cứu của 10x Research, cho rằng Bitcoin cần đạt được trước khi bắt đầu một đợt tăng giá mới.

Mặc dù nhu cầu dầu của Trung Quốc tiếp tục suy yếu, UBS cho rằng nhu cầu từ nhiều quốc gia khác sẽ bù đắp cho sự thiếu hụt tại quốc gia tiêu thụ dầu nhiều nhất thế giới. Họ cũng cho biết thêm rằng tăng trưởng nguồn cung từ các quốc gia ngoài OPEC+ đã gây thất vọng, góp phần vào tình trạng hiện tại.

Do đó, UBS vẫn duy trì quan điểm tích cực đối với thị trường dầu mỏ và dự kiến giá dầu sẽ phục hồi từ mức hiện tại trong những tháng tới, với dự báo giá dầu Brent sẽ tăng trở lại mốc $80 trong những tháng tới.

Tuy nhiên, định chế này lưu ý rằng giá dầu có thể biến động mạnh trong ngắn hạn.

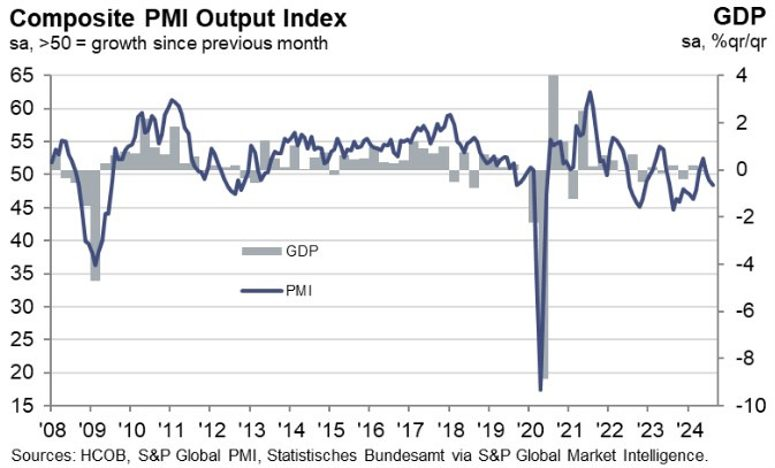

Hiệp hội Bán buôn, Ngoại thương và Dịch vụ Đức (BGA) cảnh báo rằng các nhà xuất khẩu Đức đang phải đối mặt với nguy cơ suy thoái trong hoạt động thương mại, một phần do chính sách của chính phủ.

BGA cho biết 70% doanh nghiệp được khảo sát cảm thấy các biện pháp của chính phủ hoặc là gây cản trở hoặc là không đủ mạnh để đạt được hiệu quả như mong muốn. Tổ chức này cho rằng đây là một lời cảnh tỉnh khi tâm lý doanh nghiệp đang ngày càng bi quan trong bối cảnh tăng trưởng nhu cầu yếu từ thị trường EU, số liệu kinh tế ảm đạm từ Trung Quốc, và rủi ro chính trị từ cuộc bầu cử tổng thống Mỹ

Điều này một lần nữa cho thấy tâm lý tiêu cực xung quanh nền kinh tế Đức trong nửa cuối năm 2024. Nên nhớ rằng Đức vẫn là nền kinh tế lớn nhất trong khu vực Eurozone, và những khó khăn dai dẳng trong lĩnh vực sản xuất của nước này không nên bị xem nhẹ.

Tim Moore, giám đốc kinh tế tại S&P Global Market Intelligence, cho biết:

"Dữ liệu tháng 8 nêu bật sự phục hồi trong hiệu suất của ngành dịch vụ Vương quốc Anh khi điều kiện kinh tế cải thiện và sự ổn định chính trị trong nước đã giúp thúc đẩy nhu cầu của khách hàng. Hoạt động kinh doanh mới một lần nữa tăng với tốc độ mạnh mẽ sau thời gian trì trệ trong quá trình ra quyết định vào đầu mùa hè này.

Điều này đã thúc đẩy sự tốc độ tăng mạnh nhất trong hoạt động dịch vụ kể từ tháng 4 và kéo dài giai đoạn tăng trưởng hiện tại lên 10 tháng. Các nhà cung cấp dịch vụ đã phản ứng với sự gia tăng trong điều kiện kinh doanh bằng cách tuyển thêm nhân viên vào tháng 8.

Việc làm mới vẫn tăng với tốc độ nhanh hơn mức trung bình trong nửa đầu năm 2024, bất chấp những trở ngại từ tình trạng khan hiếm lao động và áp lực tiền lương tăng cao. Việc trả lương cao hơn dẫn đến gánh nặng chi phí tăng mạnh trong toàn bộ nền kinh tế dịch vụ. Tuy nhiên, tỷ lệ lạm phát giá đầu vào đã tiếp tục giảm vào tháng 8 và chạm mức thấp nhất kể từ tháng 1/2021.

Dù vậy, sự phục hồi khiêm tốn sau bầu cử trong kỳ vọng hoạt động kinh doanh đã giảm dần vào tháng 8. Hy vọng về việc cắt giảm lãi suất và cải thiện ổn định trong điều kiện kinh tế nói chung đã giúp hỗ trợ niềm tin, nhưng một số công ty đã nêu ra mối lo ngại về sự bất ổn trong kế hoạch ngân sách của Anh công bố vào mùa thu".

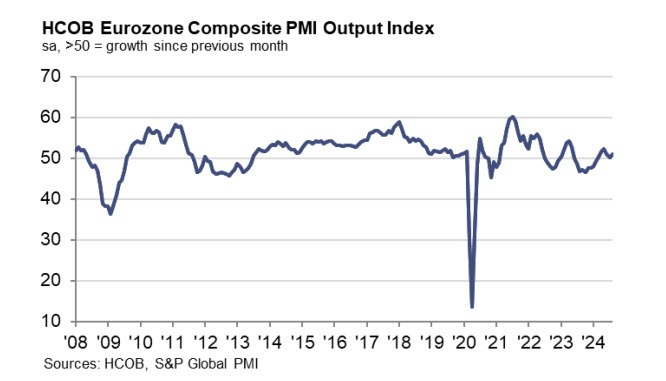

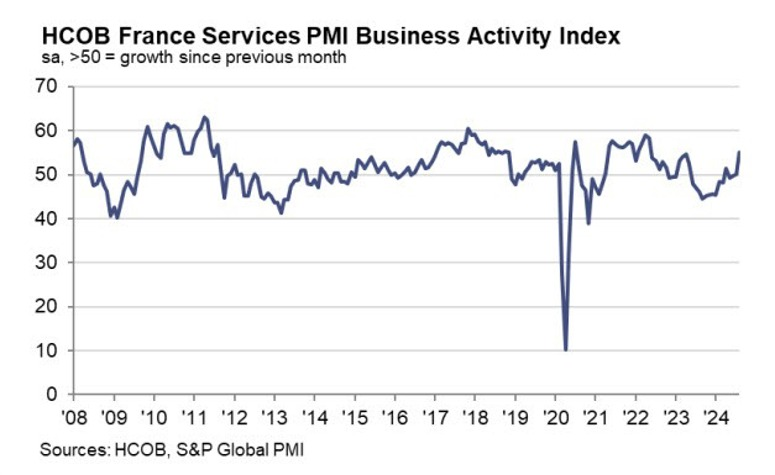

Chỉ số này có điều chỉnh giảm nhẹ nhưng vẫn tốt hơn tháng 7. Tuy nhiên, điều này chủ yếu là do hoạt động kinh doanh của Pháp tăng đột biến nhờ Thế vận hội Olympic Paris. Một chi tiết chính cần lưu ý là chỉ số việc làm đã giảm xuống dưới mức 50.0 lần đầu tiên kể từ năm 2021. Đây chỉ là mức giảm nhỏ nhưng báo hiệu rằng sự suy thoái mới nhất trong nền kinh tế đang bắt đầu tác động đến thị trường lao động.

HCOB lưu ý rằng:

“Thế vận hội Olympic ở Paris đã mang lại nhiều điều tích cực và ngành dịch vụ của Pháp chắc chắn nằm trong số những ngành chiến thắng. Nhưng câu hỏi lớn là liệu sự thúc đẩy này có bền vững hay không. Những tác động tích cực từ Thế vận hội có thể kéo dài đến tháng 9, nhưng chúng tôi dự kiến sự chậm lại trong tăng trưởng, bắt đầu từ tháng 5, có khả năng sẽ tiếp tục trong những tháng tới.

ECB có lẽ đang thở phào nhẹ nhõm nhờ dữ liệu lạm phát mới nhất. Mặc dù các nhà cung cấp dịch vụ đã tăng giá một chút vào tháng 8, nhưng áp lực chi phí chung, đặc biệt đến từ tiền lương đã giảm bớt. Điều này có thể sẽ ảnh hưởng nhiều hơn đến lộ trình chính sách của ECB. Cùng với số liệu lạm phát thuận lợi trong tháng 8 mà Eurostat công bố gần đây, ECB có thể tiến hành cắt giảm lãi suất tại cuộc họp ngày 12/9.

“Hiệu ứng Olympic” sẽ là nhân tố thúc đẩy tăng trưởng GDP của Eurozone trong quý III. Tin vui là lĩnh vực dịch vụ đang cho thấy sự tăng trưởng trên diện rộng, với PMI HCOB trên 50 điểm tại cả bốn nền kinh tế lớn của khu vực. Tuy nhiên, lĩnh vực sản xuất vẫn mắc kẹt trong suy thoái, với tình hình ngày càng tồi tệ hơn ở một số quốc gia, bao gồm Đức và Pháp”.

Một số điểm chính từ báo cáo:

Tăng trưởng trong lĩnh vực dịch vụ tại Pháp vào tháng 8 có thể chỉ là một hiện tượng ngắn hạn, chủ yếu do nhu cầu từ sự kiện lớn như Thế vận hội Paris. Điều này được thể hiện qua việc lượng đơn đặt hàng mới không quá mạnh, thậm chí thấp hơn mức trung bình của các cuộc khảo sát. Chi phí để các nhà cung cấp dịch vụ mua nguyên vật liệu hoặc sản phẩm đầu vào đã giảm, cho thấy áp lực chi phí lên các doanh nghiệp đã giảm bớt. Tuy nhiên, các nhà cung cấp dịch vụ ở Pháp lại tăng giá bán dịch vụ của họ, với mức tăng giá bán trong tháng 8 ghi nhận tốc độ mạnh nhất kể từ tháng 4.

Bình luận về dữ liệu PMI chính thức, tiến sĩ Tariq Kamal Chaudhry, chuyên gia kinh tế tại ngân hàng Hamburg, cho biết:

“Ngành dịch vụ của Ý vẫn là động lực thúc đẩy nền kinh tế. Tuy nhiên, ngày càng rõ ràng rằng động lực kinh tế này đang chậm lại.

Chi phí đầu vào cho các nhà cung cấp dịch vụ của Ý tiếp tục tăng nhanh, với các công ty báo cáo chi phí lao động và dịch vụ hỗ trợ cao hơn. Về mặt tích cực, lạm phát chi phí đầu vào chạm đáy trong 40 tháng. Ngược lại, giá tính cho khách hàng đang tăng chậm hơn nhiều, làm nổi bật những thách thức mà các công ty phải đối mặt khi chuyển những chi phí tăng thêm này cho khách hàng.

Triển vọng của ngành dịch vụ Ý không thực sự mang lại hy vọng. Cả khối lượng đơn hàng quốc tế và tổng số đơn hàng đều giảm so với tháng trước. Mặc dù vẫn kỳ vọng tăng trưởng trong mười hai tháng tới, nhưng mức độ lạc quan đối với ngành dịch vụ của Ý giảm đáng kể so với mức trung bình trong lịch sử.

Một số nhà cung cấp dịch vụ đã bày tỏ lo ngại về tình hình kinh tế của Ý, điều này cũng được phản ánh trong xu hướng việc làm. Mặc dù việc làm mới vẫn tiếp tục tăng, nhưng tốc độ chậm lại đáng kể, điều này chỉ ra rằng ngành vẫn mở rộng nhưng đang mất dần sức sống”.

Bình luận về dữ liệu PMI, Jonas Feldhusen, chuyên gia kinh tế tại Hamburg Commercial Bank, cho biết:

"Trong khi người Tây Ban Nha đang tận hưởng kỳ nghỉ hè của họ, PMI HCOB gần như đi ngang. PMI tổng hợp HCOB tiếp tục cho thấy mức tăng trưởng vững chắc, mức tăng gần như không thay đổi so với tháng 7. Giống như những tháng trước, tăng trưởng chủ yếu được thúc đẩy bởi lĩnh vực dịch vụ mạnh mẽ, trong khi động lực trong lĩnh vực sản xuất đang yếu đi.

Sau nửa đầu năm ấn tượng với tăng trưởng kinh tế mạnh mẽ, mô hình HCOB Nowcast của chúng tôi dự báo mức tăng trưởng mạnh nhưng yếu hơn một chút ở 0.3% trong quý III. Nhu cầu tiếp tục thúc đẩy lĩnh vực dịch vụ của Tây Ban Nha. Hoạt động trong lĩnh vực dịch vụ của Tây Ban Nha tăng tốc vào tháng 8, được hỗ trợ bởi đơn đặt hàng liên tục từ cả thị trường trong nước và quốc tế.

Mặc dù tốc độ tăng trưởng của các đơn đặt hàng mới yếu hơn một chút so với tháng trước, các nhà cung cấp dịch vụ vẫn đang tích cực tuyển dụng nhân viên mới vì lượng công việc tồn đọng tiếp tục tăng. Mức lương cao hơn vẫn là thách thức chi phí số một đối với các nhà cung cấp dịch vụ của Tây Ban Nha. Trong khi chỉ số giá đầu vào liên quan đã chạm đáy trong ba năm rưỡi, đây là tin tốt, nhưng vẫn cao hơn mức trung bình lịch sử.

Giá do các nhà cung cấp dịch vụ áp đặt cũng tiếp tục tăng, mặc dù với tốc độ chậm hơn so với đầu năm. Nhìn chung, áp lực lạm phát trong lĩnh vực dịch vụ có vẻ đang hạ nhiệt trong suốt mùa hè. Điều này cũng được xác nhận bởi dữ liệu lạm phát mới nhất được công bố cho tháng 7, giảm 0.5% so với tháng 6. Theo đó, lạm phát trong cả năm đã giảm xuống mức 2.2% vào tháng 8".

Tình hình vẫn còn khá khó khăn khi HĐTL Mỹ cũng giảm khi bắt đầu phiên giao dịch. DAX hiện đang giảm sâu khỏi mức đỉnh và CAC 40 hiện đang chạm đáy trong hai tuần. HĐTL S&P 500 giảm 0.5% trong khi HĐTL Nasdaq hiện giảm 0.8%.

HĐTL Eurostoxx giảm 1.2% trong phiên giao dịch đầu giờ sáng tại châu Âu:

Cac chỉ số tương lai của châu Âu giảm mạnh trước giờ mở cửa, tiếp nối đà bán tháo từ Phố Wall hôm qua. HĐTL của Mỹ cũng giảm trở lại vào hôm nay, với HĐTL S&P 500 giảm 0.5% và HĐTL Nasdaq giảm 0.6%. Thị trường FX chưa cảm nhận được nhiều thay đổi rõ rệt, nhưng nếu động thái này cũng diễn ra ở thị trường trái phiếu, các đồng tiền chính có thể sẽ biến động mạnh trong phiên giao dịch sắp tới.

Chúng ta sẽ chủ yếu nhận được dữ liệu PMI tổng hợp từ eurozone và Vương quốc Anh.

Thay vì tập trung vào dữ liệu ADP như mọi lần, thị trường sẽ chú ý đến quyết định chính sách của BoC và số lượng việc làm mới từ báo cáo JOLTS của Mỹ.

Thị trường đang bắt đầu quay trở lại giai đoạn lo sợ. Nếu BoC cắt giảm lãi suất 50 bps, điều này có thể giúp xoa dịu thị trường trong một thời gian ngắn. Nhưng khả năng xảy ra điều này vào hôm nay chỉ ở khoảng ~20%.

S&P 500 đã giảm hơn 2% vào hôm qua nhưng vẫn giữ ở mức trên 5,500. Đây sẽ là một ranh giới quan trọng cần theo dõi trong những ngày tới. Nếu phá vỡ mức này, sẽ kéo theo các mức thoái lui Fibonacci khác. Tuy nhiên, chỉ báo kỹ thuật quan trọng hơn cần theo dõi sẽ là đường MA100 ngày (5,368).

Hợp đồng tương lai S&P 500 giảm 0.5% và hợp đồng tương lai Nasdaq giảm 0.8%. Thị trường có vẻ muốn Fed cắt giảm lãi suất 50 bps trong tháng này.

Lợi suất trái phiếu kỳ hạn 10 năm tại Mỹ cũng đã giảm hơn 8 bps vào hôm qua và hiện ở mức 3.83%.

Các nhà giao dịch tăng kỳ vọng cho việc Fed cắt giảm lãi suất 50 bps. Khả năng điều này xảy ra đã tăng trở lại lên khoảng 41% vào hôm nay.

Quyết định của BoC hôm nay sẽ là một quyết định đáng chú ý.

GDP quý II của Úc +0.2% q/q, thấp hơn ước tính +0.3% và phản ánh chi tiêu của chính phủ cao hơn. Nếu không có điều này, GDP sẽ giảm trong quý. Xem thêm các điểm ở trên.

PMI Dịch vụ Caixin của Trung Quốc trong tháng 8 thấp hơn tháng 7 nhưng vẫn ở mức mở rộng.

AUD và NZD yếu hơn một chút trong khi EUR/USD tăng nhẹ.

Trong phiên giao dịch Mỹ tối nay, số liệu việc làm của JOLTS sẽ được công bố.

Ngân hàng này đã hạ dự báo tăng trưởng kinh tế Trung Quốc năm 2025 xuống còn 4.5%. Dự báo năm 2026 vẫn như vậy, ở mức 4.5%.

S&P Global Ratings hiện đang "tương đối hài lòng" với triển vọng xếp hạng tín nhiệm của New Zealand, tuy nhiên:

New Zealand hiện đang được xếp hạng AA tại S&P, với triển vọng ổn định (có nghĩa là ít có khả năng thay đổi xếp hạng trong vòng hai năm tới).

Ông Hayashi hiện đang chạy đua cho vị trí tân Thủ tướng Nhật Bản.

Mặc dù con số ghi nhận giảm xuống trong tháng 8, nhưng vẫn duy trì trong vùng tăng trưởng:

Làn sóng bán tháo dữ dội đã "đổ bộ" vào thị trường chứng khoán châu Á, đặc biệt là tại Nhật Bản. Điều này phản ánh những lo ngại ngày càng gia tăng về triển vọng suy thoái kinh tế Mỹ và tác động từ cú sụp đổ của nhóm cổ phiếu công nghệ trên Phố Wall. Đáng chú ý, chỉ số Nikkei 225 của Nhật Bản đã giảm gần 4% - ghi nhận hoạt động giao dịch tồi tệ nhất kể từ ngày 05/08 - thời điểm nỗi lo về suy thoái tại Mỹ và các nhà đầu tư "tháo chạy" khỏi các giao dịch carry trade JPY mạnh mẽ nhất.

Nhóm cổ phiếu công nghệ là những dối tượng chịu ảnh hưởng nặng nề nhất, với Nvidia thúc đẩy đà giảm của nhóm cổ phiếu chip sau khi cổ phiếu của doanh nghiệp này giảm hơn 9% trong phiên thứ Ba.

Các cổ phiếu liên quan đến chất bán dẫn như Renesas Electronics giảm 8%, trở thành cổ phiếu giảm giá lớn nhất trong chỉ số. Tokyo Electron giảm 7%, trong khi Advantest giảm hơn 7.7%. Cổ phiếu của tập đoàn Softbank, công ty sở hữu chip Arm thiết kế cho Nvidia, giảm hơn 5.9%. Hai gã khổng lồ sản xuất chip cho Nividia là Samsung Electronics và SK Hynix lần lượt giảm 2.6% và 6.3%.

Dữ liệu từ Judo Bank và S&P Global:

Các điểm chính từ báo cáo:

GPIF - Quỹ hưu trí công của Nhật Bản - trị giá 1.75 nghìn tỷ USD, có thể sẽ tăng cường mua cổ phiếu trong nước và giảm bớt việc đầu tư vào trái phiếu nước ngoài. Điều này có thể có tác động lớn đến các thị trường toàn cầu.

GPIF có thể sẽ tập trung nhiều hơn vào thị trường nội địa, đặc biệt là cổ phiếu Nhật Bản, để tránh làm yếu JPY thông qua việc bán ra để mua trái phiếu nước ngoài.

Các điểm chính từ báo cáo:

Về áp lực giá cả:

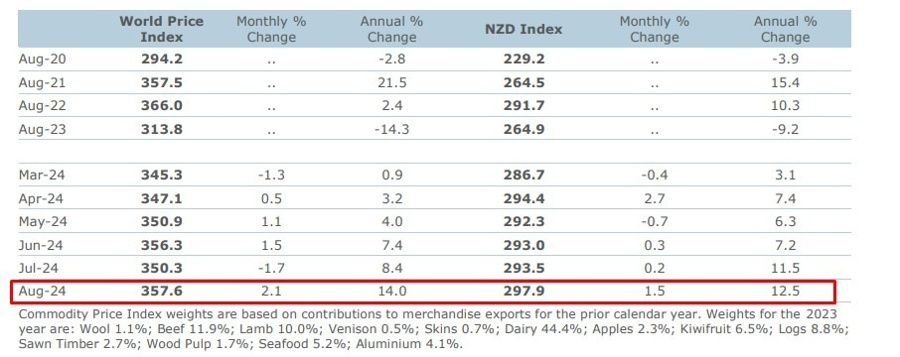

Tính theo trị giá của NZD, chỉ số này tăng 1.5% so với tháng trước, trong khi Chỉ số NZD Trade Weighted* giảm 0.7%.

AND cho biết:

*Chỉ số NZD Trade Weighted Index (TWI) là một chỉ số đo lường giá trị của đồng đô la New Zealand (NZD) so với một rổ các loại tiền tệ của các đối tác thương mại chính của New Zealand.

Tốc độ tăng trưởng 1%/năm là chậm nhất kể từ năm 1991 (ngoại trừ suy thoái do đại dịch), gần với dự báo của RBA dự báo 0.9% nên kết quả này có vẻ như không có nhiều tác động đến triển vọng chính sách tiền tệ.

AUD/USD không có biến động mạnh sau tin.

Cổ phiếu có phiên giao dịch tồi tệ nhất kể từ đợt bán tháo các tài sản rủi ro trên toàn cầu tháng 8, do sự kết hợp của những lo ngại về tăng trưởng kinh tế và các quyết định chính sách tiền tệ. Báo cáo PMI sản xuất ISM cho thấy lĩnh vực sản xuất của Mỹ suy thoái trong tháng thứ 5 liên tiếp. Thị trường đang trở nên nhạy cảm với bất cứ dữ liệu bi quan nào được công bố. Nhóm cổ phiếu công nghệ một lần nữa là đối tượng chịu ảnh hưởng nặng nề nhất, với cổ phiếu Nvidia giảm 9% thúc đẩy sự sụt giảm của nhóm các nhà sản xuất chip. Lợi suất TPCP giảm mạnh. Cụ thể, lợi suất 2 năm và 10 năm lần lượt giảm 5.8bp và 8.6bp xuống 3.86% và 3.83%. Thị trường lãi suất đang định giá đầy đủ Fed sẽ cắt giảm lãi suất 1% vào cuối năm nay, với một lần cắt giảm mạnh 50bp vào một trong ba cuộc họp còn lại. Khi kỳ vọng lạm phát ổn định, sự chú ý của các nhà đầu tư đã dịch chuyển dần sang sức khỏe của nền kinh tế Mỹ, vì dấu hiệu suy yếu có thể thúc đẩy việc nới lỏng chính sách nhanh chóng hơn. Và mặc dù việc cắt giảm lãi suất thường có lợi cho các cổ phiếu, điều này không nhất thiết là tín hiệu hỗ trợ do Fed phải gấp rút hành động để ngăn chặn sự suy thoái nghiêm trọng hơn. Chỉ số Dow Jones giảm hơn 600 điểm, Nasdaq dẫn đầu đà giảm với hơn 570 điểm. Cả 3 chỉ số đều có phiên giao dịch tồi tệ nhất kể từ phiên 5/8. Kết phiên:

Trên thị trường FX, USD không quá biến động sau báo cáo PMI Hoa Kỳ. Chỉ số tăng nhẹ gần 20pip và tiếp tục xu hướng đi ngang của phiên thứ Hai. JPY tăng gần 1% vào thứ Ba, hưởng lợi từ các bình luận hawkish của Thống đốc BoJ Ueda khi ông nhấn mạnh rằng Ngân hàng sẽ tiếp tục tăng lãi suất trong cuộc họp tháng 12 nếu nền kinh tế Nhật Bản tiến triển phù hợp với triển vọng của họ và điều kiện thị trường tài chính tiếp tục ổn định sau giai đoạn biến động vào đầu tháng 8. Kết phiên, USD tăng nhẹ so với các đồng tiền chính, ngoại trừ với JPY và CHF. Các đồng antipodeans dẫn đầu đà giảm, theo sau là CAD. USD/CAD sẽ là điểm chú ý trong ngày tới với quyết định lãi suất của BoC. Thị trường đang dự đoán có 24% khả năng BoC bất ngờ cắt giảm lãi suất 50bp.

Vàng phục hồi lên 2,490 USD/oz và chỉ còn ghi nhận mức giảm 6.7 USD trong ngày sau khi chịu áp lực bán mạnh về gần 2,470 USD/oz trong nửa đầu phiên u. Dầu WTI giảm 3.2 USD xuống 70.30 USD/thùng, chạm mức thấp nhất kể từ ngày 17/1. Đợt bán tháo mới nhất diễn ra sau nguồn tin cho biết OPEC+ có khả năng sẽ tăng sản lượng từ tháng 10, cùng với chỉ số PMI của Trung Quốc thấp hơn dự kiến. Ngoài ra, một thỏa thuận đang được tiến hành để giải quyết tranh chấp tại Libya. BTC giảm gần 2.8% xuống 57,490 USD và xóa bỏ nhịp hồi của phiên thứ Hai khi các nhà đầu tư tháo chạy khỏi các tài sản rủi ro.

Bình luận diều hâu từ Simkus:

Chứng khoán Mỹ sụt giảm vào thứ Ba khi các công ty công nghệ gặp khó khăn và dữ liệu kinh tế mới làm dấy lên lo ngại về sức khỏe của nền kinh tế.

Chỉ số Dow Jones giảm 492 điểm, tương đương 1.2%. Chỉ số S&P 500 mất 1.3%, còn Nasdaq bốc hơi 2%.

Phố Wall chịu áp lực giảm khi Nvidia giảm khoảng 6%. Đây là một trong số nhiều cổ phiếu bán dẫn - bao gồm Micron, KLA và Advanced Micro Devices - ghi nhận đà sụt giảm trong phiên giao dịch. VanEck Semiconductor ETF (SMH) trượt dốc hơn 4%.

Giá dầu thô WTI giảm 3.03 USD xuống còn 70.52 USD trong phiên hôm nay. Đây là mức đáy kể từ ngày 17 tháng 1 và tiệm cận mức 70 USD/thùng.

Đợt bán tháo mới nhất diễn ra sau khi báo cáo hôm thứ Sáu cho biết OPEC+ có khả năng sẽ tiến hành tăng sản lượng dần dần theo kế hoạch từ tháng 10. Chỉ số PMI của Trung Quốc vào cuối tuần, đạt mức 49.1, thấp hơn so với mức dự kiến là 49.5, cũng đang gây áp lực lên giá dầu.

Hôm nay, cũng có một báo cáo cho biết rằng một thỏa thuận nhằm giải quyết tranh chấp khiến hoạt động sản xuất và xuất khẩu của Libya bị đình trệ đang có tiến triển tích cực. Tâm lý lo ngại rủi ro đang khiến Nasdaq giảm gần 2% và hầu hết giá hàng hoá trên toàn cầu đều chịu ảnh hưởng.

Mặt khác, tháng 9 hoặc tháng 10 là thời điểm yếu kém trong năm đối với dầu. Đà giảm của giá dầu thô cũng có thể gặp lực cản tại mức hỗ trợ 70.00 USD và mức đáy vào tháng 12 năm 2023 tại 67.71 USD.

Giá vàng chạm đáy trong phiên tiệm cận mức 2473 USD/oz, hiện vàng đang giao dịch quanh mức 2,477 USD sau đợt bán tháo trên toàn thị trường khiến hầu hết các chỉ số và giá hàng hoá lao dốc xuống mức thấp hơn. Chứng khoán Hoa Kỳ giảm hơn 1.0%, giá dầu WTI giảm 4.0% và giá vàng hiện đang bốc hơi 0.90% trong phiên Mỹ.

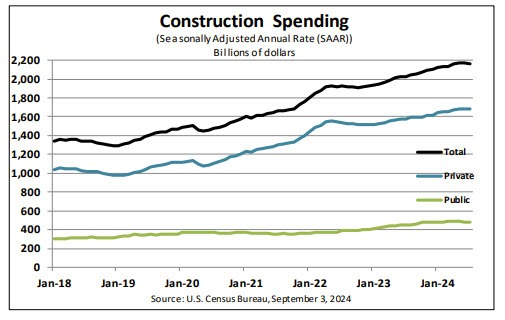

Tổng chi tiêu xây dựng:

Chi tiêu xây dựng khu vực tư nhân:

Chi tiêu xây dựng công cộng:

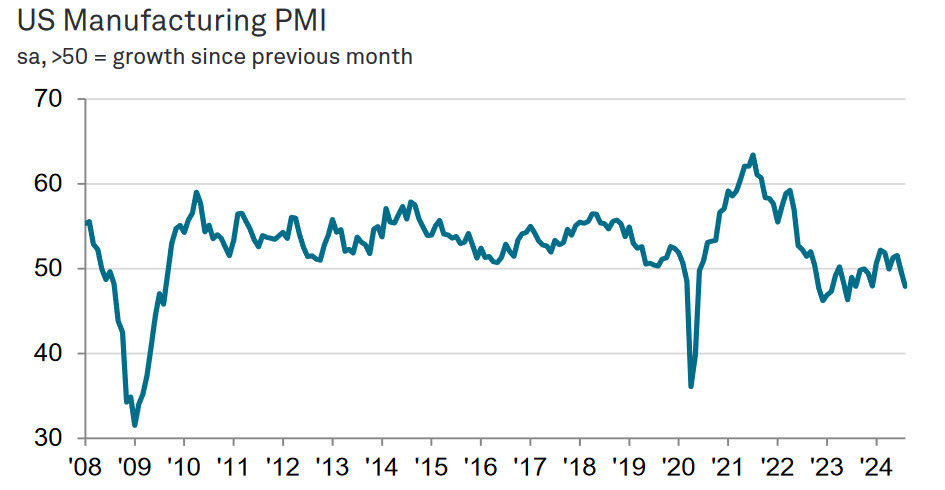

Chris Williamson, chuyên gia kinh tế tại S&P Global Market Intelligence, cho biết:

“Chỉ số PMI giảm sâu hơn sẽ cho thấy lĩnh vực sản xuất đang hoạt động như một lực cản đối với nền kinh tế vào giữa quý thứ ba. Các chỉ số dự báo tương lai cho thấy lực cản này có thể gia tăng trong những tháng tới.

“Doanh số chậm hơn dự kiến khiến các kho hàng đầy ắp hàng tồn kho và tình trạng thiếu hụt đơn đặt hàng mới đã khiến các nhà máy phải cắt giảm sản lượng lần đầu tiên kể từ tháng 1. Các nhà sản xuất cũng đang cắt giảm số lượng bảng lương lần đầu tiên trong năm nay và động thái mua nguyên vật liệu đầu vào cũng giảm do lo ngại về công suất dư thừa.

Giá vàng kéo dài đà giảm trong phiên, lao dốc xuống tiệm cận 2480 USD/oz, hiện giá vàng đang giằng co quanh ngưỡng 2483 USD/oz.