Kỳ vọng về việc Fed nới lỏng chính sách suy yếu dần, kìm hãm đà tăng của kim loại này.

Nhà đầu tư thận trọng trước thềm công bố dữ liệu lạm phát Mỹ tuần tới.

Kỳ vọng về khả năng Fed sẽ duy trì mức lãi suất cao trong thời gian dài, được củng cố bởi dữ liệu kinh tế Mỹ mạnh mẽ hơn và quan điểm "hawkish" từ một số thành viên FOMC trở thành lực cản đối với kim loại quý này. Bên cạnh đó, tâm lý risk-on đang chiếm ưu thế cũng được coi là một yếu tố khác làm suy yếu các tài sản trú ẩn như vàng.

Tuy nhiên, xu hướng giảm cũng bị hạn chế nhờ việc đồng bạc xanh không tăng giá mạnh, trong khi nhà đầu tư thận trọng trong việc tìm kiếm manh mối về lộ trình cắt giảm lãi suất của Fed. Do đó, dữ liệu CPI của Mỹ, dự kiến công bố tuần tới, sẽ được chú ý để phán đoán về thời điểm và tốc độ cắt giảm lãi suất trong năm 2024, từ đó cung cấp hướng đi mới cho cặp XAU/USD.

Quan điểm của đa số thành viên Shadow Board là tăng lãi suất 25 bps, do áp lực lạm phát vẫn còn cao trong nền kinh tế và kỳ vọng lạm phát vẫn cao hơn mức mục tiêu lạm phát 1–3% của Ngân hàng Dự trữ New Zealand.

Tuy nhiên, hai thành viên đã khuyến nghị Ngân hàng Dự trữ giữ nguyên lãi suất cơ bản ở mức 4.75%. Một trong những thành viên này cho rằng lãi suất lẽ ra đã đạt đỉnh, trong khi thành viên còn lại nhấn mạnh nguy cơ suy thoái kinh tế đang gia tăng.

Shadow Board được thành lập bởi NZIER (Viện Nghiên cứu Kinh tế New Zealand):

Shadow Board hoạt động độc lập với RBNZ

Không đại diện cho những gì RBNZ sẽ làm mà chỉ thể hiện quan điểm của họ về việc RBNZ nên làm gì.

Khảo sát từ TD/Viện Melbourne về lạm phát CPI hàng tháng như sau:Đọc thuật ngữ này

Lạm phát toàn phần:

Tăng 0.3% so với tháng trước (trước đó là 0.4%)

Tăng 5.7% so với cùng kỳ năm ngoái (trước đó là 6.3%)

Đối với lạm phát cơ bản và lạm phát lõi lần lượt là 0.4 và 5.2%. Mức lạm phát lõi tháng 2 tăng 0.7% so với tháng trước và tăng 4.9% so với cùng kỳ năm ngoái.

Chú ý rằng dữ liệu lạm phát hàng tháng do Cục Thống kê Úc cung cấp không bao gồm lạm phát lõi trung bình đã được loại trừ.

Lạm phát quý là thước đo 'chính thức', sẽ được công bố vào ngày 29 tháng 4 cho Quý 1 năm 2023.

+4% so với tháng trước (dự kiến -2.6%, trước đó -27.6%)

-31.1% so với cùng kỳ năm ngoái (trước đó -8.4%)

Lãi suất cao hơn, kèm theo áp lực chuỗi cung ứng và tình trạng thiếu lao động đang đè nặng lên lĩnh vực này. Lượng giấy được cấp phép đang rơi vào đà giảm.

Một bình luận chính thức của Ngân hàng Nhật Bản về sự khác biệt được thấy trong Tankan:

Nhiều nhà sản xuất cho rằng chi phí nguyên-nhiên liệu tăng cao, suy thoái kinh tế ở nước ngoài và nhu cầu chip giảm là những yếu tố ảnh hưởng đến tâm lý nói chung

Những người không phải là nhà sản xuất cho rằng tác động giảm dần của đại dịch covid-19 và các khoản trợ cấp du lịch của chính phủ đã góp phần cải thiện tình hình

Cơ sở của nhận định này là những dữ liệu thu thập được trong báo cáo Q1 của Tankan:

Chỉ số tâm lý của các nhà sản xuất lớn chạm đáy kể từ tháng 12/2020

Chỉ số niềm tin của các doanh nghiệp phi sản xuất lớn đạt đỉnh kể từ tháng 12/2019

Chỉ số cảm xúc của các nhà sản xuất lớn xấu đi trong quý thứ năm liên tiếp

Dữ liệu PMI sản xuất tháng 3 của Nhật Bản từ khảo sát của Jibun Nhật Bản / S&P Global đạt 49.2 (trước đó là 47.7) - ghi nhận lần giảm thứ năm liên tiếp.

Tóm tắt từ báo cáo: Usamah Bhatti - Chuyên gia kinh tế tại S&P Global Market Intelligence, cho biết:

Nhu cầu giảm ở cả thị trường trong nước và quốc tế

Lượng công việc dang dở còn tồn động giảm với tốc độ mạnh trong tháng thứ sáu liên tiếp

Các nhà sản xuất đang tăng cường dự trữ hàng hóa thành phẩm do lượng hàng tồn kho sau sản xuất tăng với tốc độ cao nhất kể từ tháng 2 năm 2009

Các dấu hiệu dự kiến khác cho thấy áp lực lạm phát đã giảm bớt trong tháng 3, với tốc độ lạm phát chi phí đầu vào chậm nhất kể từ tháng 8 năm 2021

Các chỉ số chứng khoán Mỹ có phiên thứ ba liên tiếp tăng điểm khi lợi suất các kỳ hạn lao dốc sau báo cáo PCE tháng 3 kém dự báo, củng cố kỳ vọng Fed sẽ giảm lãi suất trong thời gian tới, hỗ trợ cổ phiếu, mặc dù các quan chức Fed liên tục nhấn mạnh tầm quan trọng của việc kiềm chế lạm phát. Cả ba chỉ số chứng khoán đều chốt phiên ở gần mức đỉnh trong ngày. Dẫn đầu là chỉ số Nasdaq, cả 3 chỉ số Nasdaq và S&P 500 đều tăng trên 1%.

Dow Jones +1.26%

S&P 500 +1.44%

Nasdaq +1.74%

Trên thị trường FX, USD có một phiên giao dịch khởi sắc khi tăng mạnh trên diện rộng bất chấp đà suy yếu của lợi suất TP các kỳ hạn. USD ban đầu phản ứng tiêu cực với báo cáo PCE (+0.3% so với dự báo là +0.4%) và tâm lý người tiêu dùng của ĐH Michigan (62 so với dự báo là 63.1) khi cả 2 chỉ số này đều thấp hơn dự kiến, nhưng sau đó đã bật tăng mạnh mẽ để chốt phiên ở gần mức đỉnh trong ngày. Phiên tái cân bằng cuối tháng phần nào đã gây ra những biến động khó lường này. EUR và GBP là 2 đồng tiền giảm sâu nhất so với USD. Mặc dù chỉ số CPI toàn phần tại Eurozone giảm nhẹ, CPI lõi vẫn duy trì ở mức cao, giúp ECB tái khẳng định sự cần thiết phải duy trì chính sách hawkish hơn. JPY suy yếu bất chấp CPI Tokyo tháng 3 vượt dự kiến (3.2% so với dự báo 3.1%). Ngoài ra, PMI Trung Quốc vượt kỳ vọng đã hỗ trợ AUDUSD, tuy nhiên cặp tiền này chốt phiên giảm hơn 24 pip khi USD tăng trở lại. CAD là đồng tiền duy nhất tăng so với USD nhờ GDP tháng 3 vượt dự kiến (+0.5% so với dự báo +0.4%) và giá dầu tăng.

Chỉ số DXY +0.41%

EURUSD -0.59%

GBPUSD -0.47%

AUDUSD -0.42%

NZDUSD -0.13%

USDJPY +0.11%

USDCHF +0.20%

USDCAD -0.04%

Vàng kiểm tra thất bại $2000/oz khi bắt đầu trượt giá về gần cuối ngày, mặc dù lợi suất TPCP các kỳ hạn giảm mạnh và chốt phiên gần mức đáy. Lợi suất kỳ hạn 2 năm và 10 năm lần lượt tăng 9.5bp và 8.2bp xuống còn 4.029% và 3.471%. Dầu WTI tăng $1.3 lên $75.67/thùng, gần mức đỉnh trong ngày.

OPEC+ bất ngờ cắt giảm sản lượng dầu khoảng 1.1 triệu thùng/ngày, gạt bỏ những đảm bảo trước đó rằng họ sẽ giữ nguồn cung dầu ổn định. Ả Rập Saudi sẽ cắt giảm 500,000 thùng/ngày từ tháng 5; các thành viên khác bao gồm Kuwait, UAE và Algeria cũng có những động thái tương tự. Nga sẽ kéo dài thời hạn cắt giảm sản lượng dầu từ tháng 3 đến tháng 6 sang đến hết cuối năm nay. Nhà Trắng đã lên tiếng chỉ trích đây là một quyết định sai lầm. Goldman đã nâng dự báo giá dầu Brent cho tháng 12 năm 2023 từ $90 lên $95/thùng.

SonntagsZeitung cho biết UBS sẽ cắt giảm từ 20%-30% lực lượng lao động, con số cụ thể lên tới 36,000 việc làm sau khi hoàn tất việc tiếp quản Credit Suisse. Sẽ có tới 11,000 nhân sự bị sa thải ở Thụy Sĩ. Swiss AG đã mở một cuộc điều tra để "phân tích và xác định các hành vi phạm tội có thể xảy ra" sau phi vụ UBS tiếp quản Credit Suisse do chính phủ làm trung gian.

WTI đã tăng tới 8% chỉ trong đầu phiên Á, giá lên hơn $81 trước khi giảm xuống. CHF dẫn đầu các loại tiền tệ trong phiên giao dịch đầu ngày thứ Hai. Vào thứ Sáu, cổ phiếu công nghệ của Hoa Kỳ đã giúp S&P 500 kéo dài đợt phục hồi, trái phiếu Kho bạc đã kết phiên giảm một phần tư mức tăng mạnh trước đó. Vàng trượt giá.

Kết quả cuối cùng về chỉ số PMI ngành sản xuất của Judo Bank / Markit vào tháng 3 năm 2023 đạt 49.1, trước đó là 50.5

Cuộc họp chính sách cuar RBA sẽ diễn ra vào ngày mai, có vẻ như việc tăng lãi suất của RBA đang ảnh hưởng đến các hoạt động trong nền kinh tế.

Tóm tắt từ báo cáo: Warren Hogan, Cố vấn kinh tế trưởng tại Judo Bank cho biết:

“Các chuỗi cung ứng dường như đang hoạt động tốt trong lĩnh vực sản xuất với thời gian nhà cung cấp giao hàng, lượng công việc tồn đọng và hàng tồn kho đều ở gần mức ổn định"

“Áp lực về giá tiếp tục giảm bớt"

“Chi phí đầu vào thấp hơn dẫn đến giá đầu ra cũng thấp hơn, mặc dù tốc độ giảm của chỉ số giá đầu ra không tương ứng với mức giảm của chỉ số giá đầu vào trong 6 tháng qua"

“Nhu cầu lao động vẫn mạnh mẽ"

“Cuộc khảo sát PMI Sản xuất là bằng chứng nữa cho thấy những áp lực và căng thẳng đặt lên khu phức hợp sản xuất toàn cầu trong suốt đại dịch, giờ đây gần như chỉ còn là dĩ vãng. Nhờ đó, tạo điều kiện cho các hoạt động kinh doanh bình thường trở lại và giảm áp lực lạm phát"

"Điều này sẽ tiếp tục ảnh hưởng đến giá của mặt hàng tiêu dùng trong năm 2023 và đóng một vai trò quan trọng trong việc giảm lạm phát chung tại Úc.”

USD yếu hơn CAD khi giá dầu lên. Ngoài ra, USD cũng đang tăng.

EUR/USD tiến gần đến 1.0800 trong khi AUD, NZD, GBP tiếp tục lao dốc. JPY cũng suy yếu do tin tức dầu mỏ, khi:

Ả Rập Saudi và các quốc gia vùng vịnh khác tuyên bố cắt giảm sản lượng dầu 1 triệu thùng mỗi ngày

Giá dầu tăng vọt sẽ kích thích lạm phát và đồng thời đè nặng lên nền kinh tế toàn cầu. Trong bối cảnh những lo ngại về sự hỗn loạn của hệ thống ngân hàng và tác động của nó đối với nền kinh tế toàn cầu đã phần nào tan biến, nhưng sự kiện vừa rồi đã thúc đẩy dòng chảy vào USD. Đây là những gì đang diễn ra đầu phiên Á hôm nay.

Nước đi của OPEC cũng cho thấy họ đang lo ngại về tăng trưởng kinh tế gây áp lực lên giá dầu và tâm lý.

Dự báo giá dầu Brent tháng 12 năm 2023 là $95/thùng, từ mức $90/thùng trước đó

Dự báo giá dầu tháng 12 năm 2024 là $100/thùng từ mức $97/thùng

Lập luận của Goldman Sachs:

Hôm nay, 9 thành viên của OPEC+ đã thông báo về việc "tự nguyện" cắt giảm sản lượng dầu với tổng giá trị rơi vào khoảng 1.66 triệu thùng/ngày, thông báo này sẽ có hiệu lực từ tháng 5 đến hết năm 2023.

Như chúng tôi đã lập luận trước đó, OPEC+ đang có nhiều quyền định giá hơn so với trước đây và việc cắt giảm sản lượng bất ngờ hôm nay phù hợp với quan điểm mới của họ là phải hành động trước khi bị chiếm mất thị phần.

Do đã dự trù rằng Nga sẽ chỉ cắt giảm sản lượng đến nửa cuối năm 2023, hiện chúng tôi đã phải hạ dự báo sản lượng của OPEC+ vào cuối năm 2023 xuống còn 1.1 triệu thùng/ngày.

Kết hợp việc nguồn cung từ OPEC+ sẽ thấp hơn, nhu cầu giảm và nguồn cung từ kho dự trữ chiến lược (SPR) ít ỏi của Pháp, chúng tôi đã quyết định nâng dự báo giá dầu Brent thêm $5 lên $95/thùng (so với mức $90/thùng) cho tháng 12 năm 2023 và lên đến $100/thùng (so với mức $97/thùng) cho tháng 12 năm 2024.

Fonterra hạ dự báo giá sữa Farmgate trung bình 20 cents từ $8.5 xuống còn 8.3 USD/kgMS với lý do nhu cầu trong ngắn hạn không cao và sản lượng sữa của Mỹ và EU tăng lên.

“Kể từ lần cập nhật cuối cùng vào tháng 2, giá các sản phẩm của chúng tôi trên Global Dairy Trade vẫn giữa nguyên hoặc giảm

“Có hai nguyên nhân chính đứng đằng sau việc này. Đầu tiên là nhu cầu từ Trung Quốc đối với sữa bột nguyên kem vẫn chưa trở lại như mức dự kiến. Thứ hai là sản xuất sữa ở Bắc bán cầu và dự trữ bột sữa gầy đang tăng lên khi họ bước vào đợt xả hàng mùa xuân."

Sữa là mặt hàng xuất khẩu quan trọng của New Zealand.

Phó Chủ tịch Ngân hàng Trung ương châu Âu (ECB) Luis de Guindos đã phát biểu tại Ý vào cuối tuần qua:

Về sự ổn định tài chính:

Lĩnh vực ngân hàng tại khu vực đồng tiền chung Euro đang phát triển mạnh mẽ

Có nguồn vốn dồi dào và thanh khoản ổn định

Ngân hàng đang theo dõi chặt chẽ các căng thẳng hiện tại trên thị trường và sẽ có động thái can thiệp kịp thời để đảm bảo cả giá cả và ổn định tài chính

Về kinh tế:

CPI toàn phần có thể sẽ giảm trong năm nay

Tuy nhiên, lạm phát lõi có khả năng sẽ duy trì ổn định trong năm

Tác động qua lại giữa tỷ suất lợi nhuận, mức lương và giá cả đồng loạt tăng cao hơn có thể thúc đẩy lạm phát dài hơi

Đây là một tia sét bất ngờ đối với những nhà đầu cơ giá dầu.

Ả Rập Saudi đã công bố hạn chế sản xuất dầu 500,000 thùng/ngày cho đến cuối năm và sau đó là sự tham gia của một số quốc gia vùng vịnh khác:

Iraq cắt giảm 211,000 thùng/ngày

Kuwait cắt giảm 128,000 thùng/ngày

Oman cắt giảm 40,000 thùng/ngày

UAE cắt giảm 144,000 thùng/ngày

Tổng lượng dầu thô bị cắt giảm là 1,023,000 thùng/ngày, tương đương khoảng 1% sản lượng dầu toàn cầu.

Một sự thay đổi lớn đã hình thành khi thị trường dầu dự kiến sẽ thắt chặt đáng kể vào mùa hè này. Mỹ sẽ là đối tượng dễ chịu tổn thương hơn cả, nhất là trong 6 tháng năm ngoái đã cắt giảm khoảng 1 triệu thùng/ngày và rắc rối này lại tiếp tục kéo dài đến cuối năm nay. Đây cũng sẽ là một đòn phản pháo trước các tin tức cho rằng việc UAE lên kế hoạch rời OPEC sẽ có tác động đáng kể đến sức ảnh hưởng của tooe chức này lên toàn cầu.

Cuộc họp của JMMC (OPEC) diễn ra vào ngày mai sẽ lý giải rõ hơn hành động này là cần thiết vì thị trường dầu đang dư cung. Trong bất kỳ trường hợp nào xảy ra thì khả năng cao giá dầu WTI sẽ tăng vọt lên $80 vào thứ Hai.

Cuộc khảo sát hàng tháng của OPEC từ Reuters cho thấy sản lượng dầu tháng 3 giảm 70,000 thùng/ngày xuống còn 28.90 triệu thùng/ngày. Sự sụt giảm xảy ra do Ăng-gô-la vẫn duy trì mức sản lượng trong khi một số mặt hàng xuất khẩu của Iraq bị trì hoãn. Mặt khác, Nigeria tăng sản lượng vì nước này đã khôi phục lại sản xuất và kiểm soát được nạn trộm cắp.

Tại Mỹ, dữ liệu về sản lượng dầu tháng 1 từ EIA đạt 12.46 triệu thùng/ngày, mức đỉnh kể từ tháng 3 năm 2020. Về phía cầu, cung sản phẩm tăng lên 19.54 triệu thùng/ngày, mức đỉnh kể từ tháng 11 nhưng nhu cầu về xăng vẫn còn thấp ở mức đáy trong một năm. Tổng nhu cầu giảm 5.2% so với tháng 1 năm 2019.

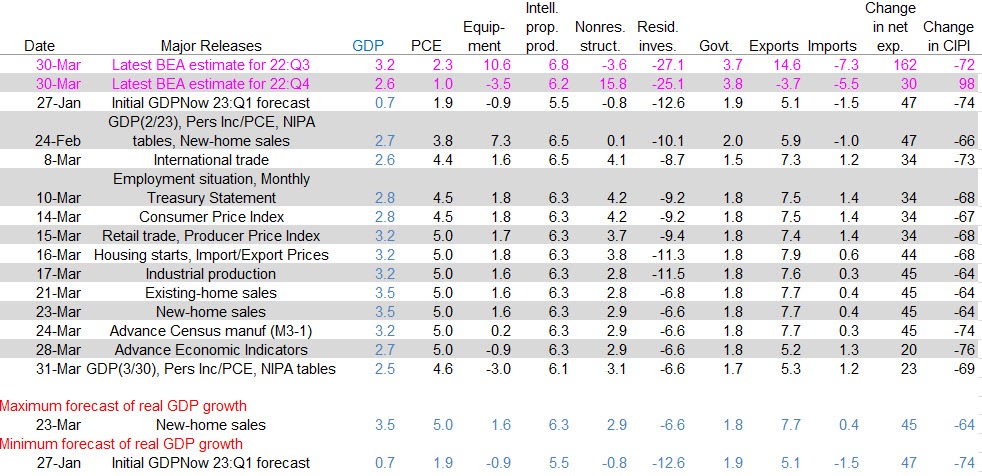

Atlanta Fed hạ dự báo tăng tưởng GDP quý 1 xuống còn 2.5% từ mức 3.2% trước đó. Tăng trưởng trong chi tiêu và tiêu dùng thực tê của cá nhân, tăng trưởng đầu tư khu vực tư nhân và chi tiêu của chính phủ trong Q1 lần luợt giảm từ 5%, -7% và 1.8% xuống còn 2.6%, -7.3% và 1.7%.

Bản ước tính tiếp theo sẽ được công bố vào ngày 3 tháng 4. Dưới đây là những thay đổi trong các ước tính thành phần của Atlanta Fed kể từ ngày 27 tháng 1.

Sản lượng dầu của Tổ chức các Quốc gia Xuất khẩu Dầu mỏ (OPEC) trong tháng 3 đã giảm do các mỏ khai thác tại Angola phải ngừng hoạt động để bảo trì cùng với vấn đề xuất khẩu của Iraq bị đình trệ.

Cụ thể trong tháng 3, OPEC chỉ sản xuất được 28.90 triệu thùng/ngày (bpd), giảm 70,000 thùng/ngày so với hồi tháng 2. Sản lượng này thậm chí giảm hơn 700,000 thùng/ngày so với tháng 9/2022.

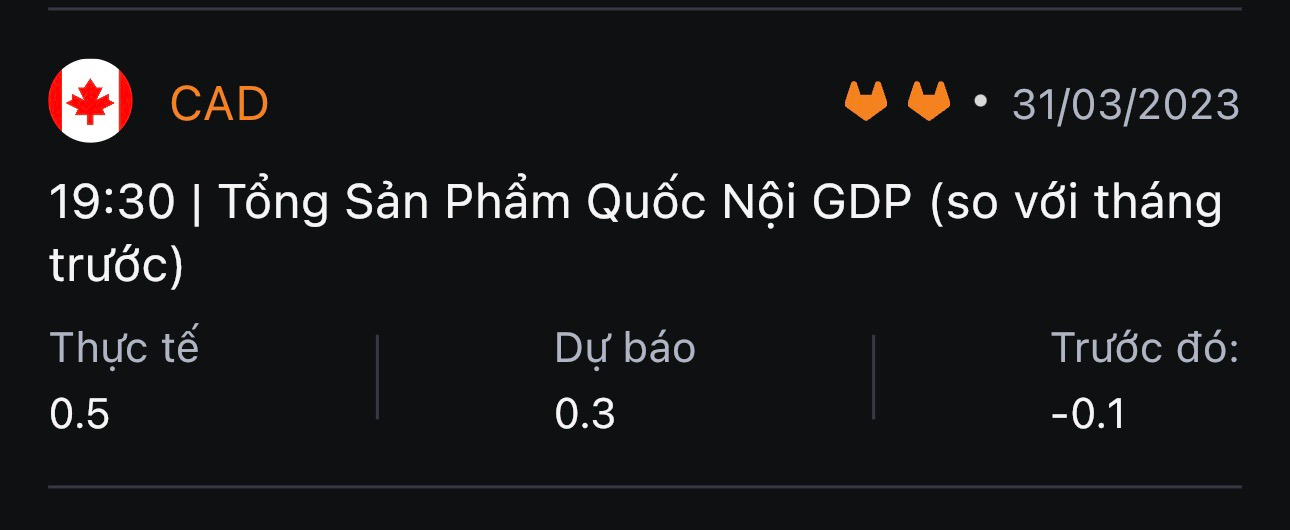

Báo cáo được công bố hôm nay cho thấy GDP tháng 1 của Canada vượt dự kiến (+0.5% so với +0.3% dự báo). Ngoài ra, ước tính sơ bộ về GDP tháng 2 tăng 0.3% là một dấu hiệu cho thấy kinh tế tiếp tục tăng trưởng mạnh bất chấp sự suy yếu trong thị trường nhà ở và mức lãi suất cao.

CIBC lưu ý rằng nền kinh tế Canada đã cho thấy khả năng phục hồi vào đầu năm 2023, với dữ liệu GDP hàng tháng đạt mức tăng trưởng hàng năm đạt gần 3% trong Quý 1, xóa tan nỗi lo suy thoái kinh tế. Họ lưu ý rằng mức +0.5% trong GDP tháng 1 được thúc đẩy bởi sự đi lên trong khai thác, dầu khí, vận chuyển & kho bãi, cũng như dịch vụ lưu trú & thực phẩm. Việc nới lỏng các hạn chế về nguồn cung trước đây dường như là một chất xúc tác góp phần vào tăng trưởng và hạ nhiệt lạm phát.

Tin tốt hơn nữa là sự tăng trưởng mạnh mẽ này cũng được hỗ trợ về nhân khẩu học. Trong bối cảnh dân số trong độ tuổi lao động tại Canada đang gia tăng với tốc độ hàng năm là 2.1%, khiến tốc độ tăng trưởng bình quân đầu người không vượt xa tốc độ gia tăng dân số (do đó, đây không hẳn là nhân tố dẫn đến lạm phát).

Ngân hàng Canada đã công bố dữ liệu về tốc độ tăng trưởng Quý 1 là 0.5% vào tháng Giêng.

"Thực tế cho thấy lạm phát cũng đã hạ nhiệt nhẹ so với dự kiến trước đó, một phần đến từ việc nới lỏng các hạn chế về nguồn cung. Chúng tôi vẫn cho rằng tác động của các đợt tăng lãi suất trong quá khứ sẽ khiến tốc độ tăng trưởng của nền kinh tế chậm lại trong phần thời gian còn lại của năm. Tuy nhiên, tốc độ tăng trưởng mạnh mẽ từ đầu năm 2023 có thể sẽ không cản trở việc các nhà hoạch định chính sách BOC tăng lãi suất." CIBC đồng thời cho biết khả năng BOC tăng lãi suất trở lại là rất cao.

Thị trường đang định giá 85% khả năng BOC sẽ giữ nguyên lãi suất tại cuộc họp tiếp theo vào ngày 12 tháng 4, phần còn lại dự đoán sẽ cắt giảm lãi suất.

USD/CAD tiến gần mức MA 100 ngày quan trọng tại 1.35161. Mức này đóng vai trò là một chỉ báo quan trọng cho cả phe mua và phe bán, với xu hướng ngắn hạn sẽ hơi tích cực nếu giá vẫn ở trên mức này.

Đầu ngày hôm nay, giá đã nhanh chóng giảm xuống dưới đường MA 100 ngày, nhưng sau đó đã tăng trở lại. Giá tăng vượt qua vùng dao động cao hơn trong khoảng từ 1.3553 đến 1.35597, nhưng một lần nữa, đà suy yếu và phe bán đã đẩy giá trở lại đường MA 100 ngày.

Động thái tiếp theo của thị trường phụ thuộc vào việc giá vẫn ở trên hay giảm xuống dưới đường MA 100 ngày. Việc tiếp tục giảm sẽ báo hiệu một xu hướng giảm, trong khi việc vượt qua vùng dao động trong khoảng từ 1.3553 đến 1.35597 ở phía tăng có thể dẫn đến một đà tăng. Để củng cố kịch bản thứ hai, phe mua sẽ cần phải vượt qua đỉnh của ngày hôm qua là 1.3581 và đường MA 100 giờ đang ở mức 1.35896.