Đảng cầm quyền Nhật Bản (LDP) cho biết:

- Quyết định của BOJ có thể dội một gáo nước lạnh vào nền kinh tế

- Cần theo dõi sát sao tình hình kinh tế

- Quyết định điều chỉnh chính sách là lời thông báo cho việc ngừng chính sách nới lỏng

XAU/USD tăng mạnh, phá vỡ mức đỉnh trước đó và đạt kỷ lục mới là $2,680/ounce vào thứ Năm. Các yếu tố chính thúc đẩy đà tăng này bao gồm lãi suất toàn cầu giảm, leo thang xung đột ở Trung Đông và đồng USD suy yếu do kỳ vọng Fed sẽ tiếp tục nới lỏng chính sách tiền tệ.

Quyết định cắt giảm lãi suất của PBoC, Riksbank Thụy Điển và NHTW Cộng hòa Séc trong những ngày gần đây có lợi cho vàng vì nó làm giảm chi phí cơ hội của việc nắm giữ tài sản không sinh lãi, khiến vàng trở nên hấp dẫn hơn đối với các nhà đầu tư.

Một yếu tố thúc đẩy đà tăng của vàng là sự leo thang xung đột giữa Israel và Hezbollah. Hôm thứ Tư, người đứng đầu Lực lượng Phòng vệ Israel, Herzi Halevi, đã nói với quân đội của mình ở miền bắc Israel rằng họ nên chuẩn bị cho một cuộc tấn công trên bộ vào Lebanon. Nếu một cuộc xâm lược như vậy diễn ra, nó sẽ làm gia tăng tâm lý ngại rủi ro và thúc đẩy dòng vốn trú ẩn an toàn vào kim loại quý này.

Tiến sĩ Jörg Krämer - Nhà kinh tế trưởng tại Commerzbank nhận định:

Đảng cầm quyền Nhật Bản (LDP) cho biết:

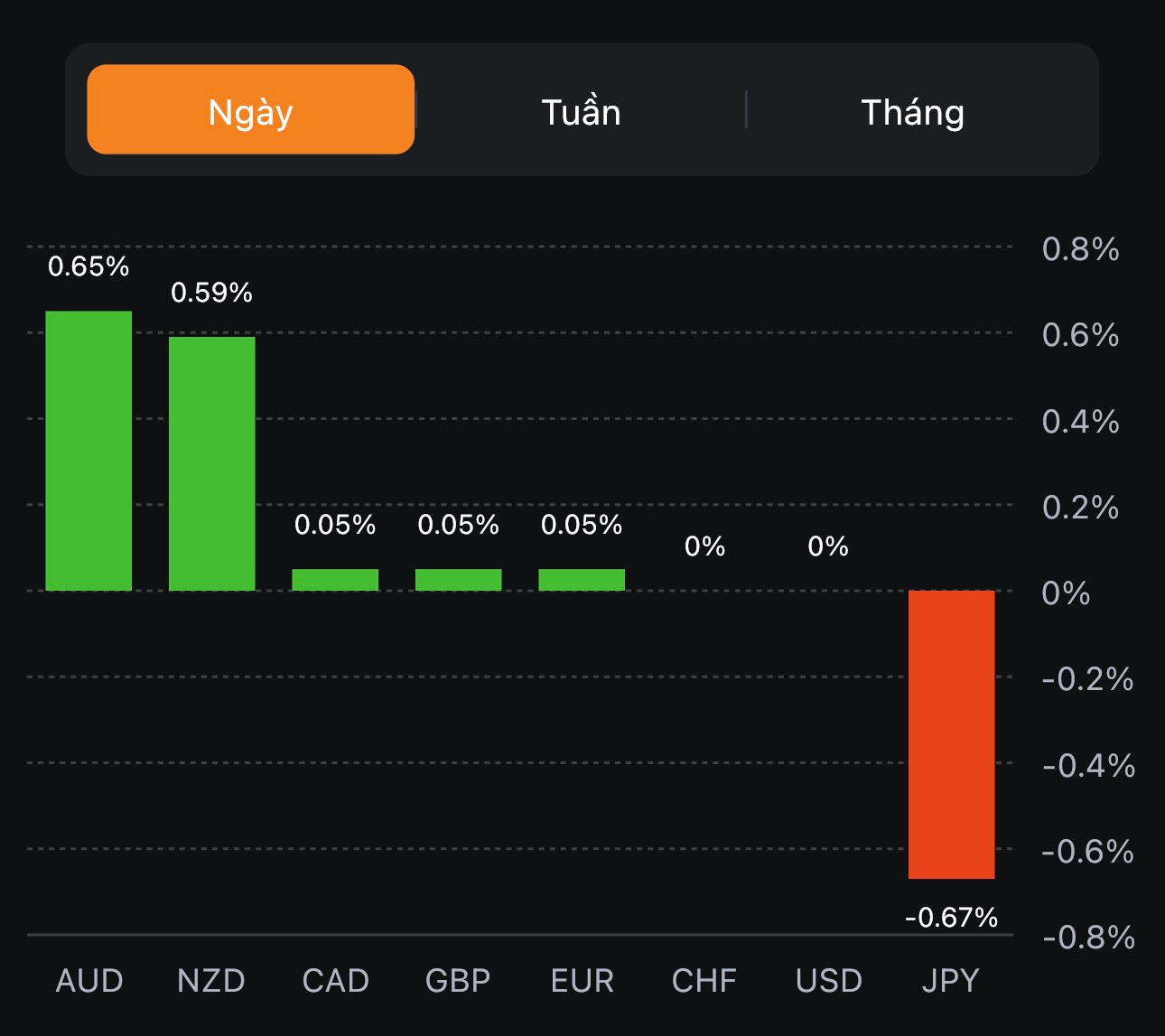

Tin tức tích cực từ Trung Quốc đã hỗ trợ cho thị trường chứng khoán châu Á và hai đồng NZD và AUD. Tại đầu phiên Âu, thị trường chứng khoán có phần ảm đạm nhưng sau đó đã đổi chiều. AUD/USD được giữ tại mức 0.6693.

Biểu đồ trên cho thấy cặp tiền này tăng lên trên đường trung bình động 100 ngày (đường màu đỏ). Phe bán sẽ tiếp tục nắm quyền kiểm soát nếu cặp tiền được giữ ở dưới mức đó. Phe mua cũng có những cơ hội chiếm ưu thế, đưa cặp tiền trở lại ngưỡng MA 200 ngày (đường màu xanh nước biển, tại 0.6730).

Xem xét các tác động kỹ thuật ở trên, động thái tăng giá cho đến nay vẫn chưa hoàn toàn quá thuyết phục. Sự cố vào tuần trước vẫn còn rất nhiều và phe mua sẽ phải cố gắng vượt qua các mức được đánh dấu ở trên cho bất kì sự thay đổi nào.

Nếu dữ liệu PMI ở Châu Âu không có dấu hiệu cải thiện trong hai tháng tới, Ý có thể sẽ phải đối mặt với một cuộc suy thoái kĩ thuật

CEO của Coinbase, Brian Armstrong cho biết SEC nói rằng mọi loại crypto trên sàn giao dịch này, ngoại trừ Bitcoin đều là cổ phiếu. SEC cũng yêu cầu sàn giao dịch này hủy niêm yết tất cả các crypto ngoại trừ Bitcoin.

Điều này phản ánh sự sụt giảm nhẹ của hợp đồng tương lai Hoa Kỳ, với hợp đồng tương lai S&P 500 giảm 0.1% và hợp đồng tương lai Nasdaq giảm 0.2%. DAX đóng cửa ở mức cao kỷ lục mới, với IBEX ở mức cao nhất kể từ năm 2020 và FTSE MIB ở mức cao nhất kể từ năm 2008.

Dưới đây là những thay đổi trong ước tính của các nhà hoạch định chính sách BOJ so với báo cáo trước đó của họ vào tháng 4:

Đây là một sự cải thiện khác trong tinh thần của người tiêu dùng Nhật Bản và đó là một dấu hiệu tích cực cho nền kinh tế, ít nhất là ngay cả khi chúng ta bước vào Quý 3. Kỳ vọng về giá tiếp tục giảm, với 92.8% hộ gia đình kỳ vọng giá sẽ cao hơn trong năm tới - giảm 0.4% so với tháng Sáu.

Sau BOJ vào thứ Sáu, đồng yên Nhật tiếp tục là tâm điểm số một trên thị trường tiền tệ ở thời điểm hiện tại. JPY tiếp tục suy yếu với tỷ giá USD/JPY tăng 0.5% lên 141.85 gần mức cao nhất vào ngày 21 tháng 7 là 141.95.

Trong khi đó, đồng aussie tăng nhẹ trong ngày vì được hỗ trợ bởi sự đón nhận tích cực hơn đối với tin tức kích thích kinh tế của Trung Quốc và chủ yếu là đồng nhân dân tệ đã ổn định hơn. AUD/USD tăng 0.4% lên 0.6675.

Bên cạnh đó, chứng khoán đã chứng kiến sự kết thúc mạnh mẽ vào tuần trước. Nasdaq đóng cửa vào thứ Sáu tăng 1.9% nhưng hợp đồng tương lai giảm 0.3%. Hợp đồng tương lai S&P 500 cũng giảm 0.2%.

Lịch kinh tế châu Âu hôm nay có:

13:00 - Doanh số bán lẻ tháng 6 của Đức

13:00 - Chỉ số giá nhập khẩu tháng 6 của Đức

15:00 - Số liệu GDP sơ bộ quý 2 của Ý

15:00 - Tổng số tiền gửi SNB vào ngày 28 tháng 7

15:30 - Phê duyệt thế chấp, dữ liệu tín dụng tháng 6 của Vương quốc Anh

16:00 - Số liệu CPI sơ bộ tháng 7 của Eurozone

Bloomberg cho biết nhận xét từ Morgan Stanley và Goldman Sachs về thị trường chứng khoán Nhật Bản.

Morgan Stanley:

Goldman:

Lợi suất TPCP đồng loạt tăng trên mọi kỳ hạn, hỗ trợ USD phục hồi nhẹ, DXY hiện đang dao động quanh mức 101.751.

Lợi suất TPCP Nhật Bản tăng khiến Ngân hàng Trung ương Nhật Bản phải đột xuất thông báo về hoạt động mua trái phiếu sáng nay. JPY suy yếu trong phiên và tiếp tục mở rộng đà giảm sau thông báo này. USD/JPY tăng lên mức cao nhất trong buổi sáng nay tại hơn 141.70.

Ngoài ra, các biện pháp kích thích tiêu dùng hơn nữa từ Trung Quốc cũng là động lực thúc đẩy biến động thị trường trong phiên, thông báo này sẽ được công bố vào 14:00 chiều này. Hiện đã xuất hiện một số tin tức về các biện pháp của Hội đồng Nhà nước Trung Quốc bao gồm:

Tại Úc, dữ liệu tín dụng tháng 6 cũng đã giảm nhẹ, với mức tăng trưởng +0.2% m/m và +5.5% y/y - tốc độ tăng hàng năm chậm nhất trong 20 tháng qua.

Tuy nhiên, trọng tâm dữ liệu là chỉ số PMI tháng 6 của Trung Quốc từ Cục Thống kê Quốc gia NBS. Chỉ số PMI sản xuất đã cải thiện một chút so với tháng 6 nhưng vẫn thu hẹp trong tháng thứ tư liên tiếp. Chỉ số PMI phi sản xuất giảm xuống nhưng vẫn trên 50 điểm.

Thị trường chứng khoán châu Á:

Ông Kazuhiro Masaki, vừa được bổ nhiệm làm người đứng đầu bộ phân giám sát việc soạn thảo chính sách của BoJ, được biết đến là một chuyên gia về chính sách tiền tệ có kinh nghiệm trong hoạt động thị trường:

Khảo sát doanh nghiệp từ ANZ New Zealand trong tháng 7 năm 2023

Bình luận từ ANZ:

Thước đo lạm phát của Viện Melbourne (Úc) cho thấy lạm phát tăng tốc trở lại trong tháng 7 năm 2023:

Lạm phát điều chỉnh trung bình cơ bản:

Dữ liệu đến từ Ngân hàng Dự trữ Úc:

Chu kỳ tăng lãi suất của RBA đã tác động làm giảm tín dụng nhà ở và kinh doanh

Cập nhật FX: USDCNH giảm gần 50pip sau dữ liệu PMI Trung Quốc

Chứng khoán Hoa Kỳ tăng điểm trở lại trong bối cảnh thuớc đo lạm phát lõi PCE ưa thích của Fed giảm xuống mức thấp nhất trong hơn 1.5 năm qua trong tháng 6 (kể từ tháng 11/2021), bất chấp chỉ số chi phí việc làm (+1% so với dự báo +1.1%) và tâm lý người tiêu dùng tháng 7 (71.6 so với dự báo 72.6 điểm) theo khảo sát của Đại học Michigan thấp hơn dự kiến. Chỉ số Dow Jones và S&P 500 có tuần thứ ba tăng liên tiếp:

Trên thị trường FX, USD thu hẹp đà giảm (hơn 60 pip từ phiên Âu) nhờ báo cáo PCE lõi tháng 6 thấp hơn như dự kiến, mặc dù chỉ số chi phí việc làm và tâm lý tiêu dùng suy giảm theo dữ liệu được công bố trong phiên Mỹ. Kết ngày, USD chốt phiên ở gần mức giá mở cửa trong ngày. EUR và GBP là hai tiền tệ suy nhất tăng so với đồng bạc xanh.

JPY dẫn đầu đà giảm trong số các tiền tệ chính sau pha phục hồi mạnh mẽ hôm thứ Năm, trong bối cảnh BoJ quyết định giữ nguyên chính sách tiền tệ sau loạt tin đồn điều chỉnh chính sách ngay trước thềm cuộc họp. Tuy nhiên, BoJ đã kiểm soát YCC linh hoạt hơn bằng cách nâng trần lợi suất JBG 10 năm lên 1%, nhưng vẫn giữ nguyên mục tiêu lợi suất tại 0.5%. Dường như BoJ đang cố gắng kiềm chế suy đoán về việc sớm thắt chặt chính sách trong thời gian tới. Lợi suất TPCP Nhật Bản chạm mốc 0.567% ngay đầu giờ chiều, USDJPY nhanh chóng thoái lui sau khi tăng gần 300 pip ngay khi BoJ công bố quyết định chính sách. Ngoài ra, BoJ cũng đã nâng dự báo lạm phát CPI năm 2023 từ 2.5% lên 3.2% trong báo cáo triển vọng tháng 5.

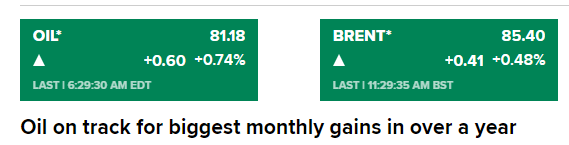

Lợi suất đồng loạt giảm đã hỗ trợ vàng hồi lại nửa mức giảm sâu của phiên thứ Năm sau khi trở lại lên trên $1963/oz. Chốt phiên, kim loại quý tăng $13.40 lên gần $1960/oz. Trên thị trường trái phiếu, lợi suất 2 năm và 10 năm lần lượt giảm 5.2bp và 5.1bp xuống 4.881% và 3.953%. Dầu thô hồi mạnh lên trên 80.70/thùng trong đêm sau khi giảm hơn $1 đầu phiên Mỹ. Chốt phiên, dầu WTI tăng $0.49 lên $80.58/thùng. BTC gần như đi ngang quanh vùng 29.3K trong ba ngày giao dịch cuối tuần, sau khi vượt mức 29.5K tối thứ Sáu và điều chỉnh giảm xuống 29K về gần cuối phiên Chủ Nhật.