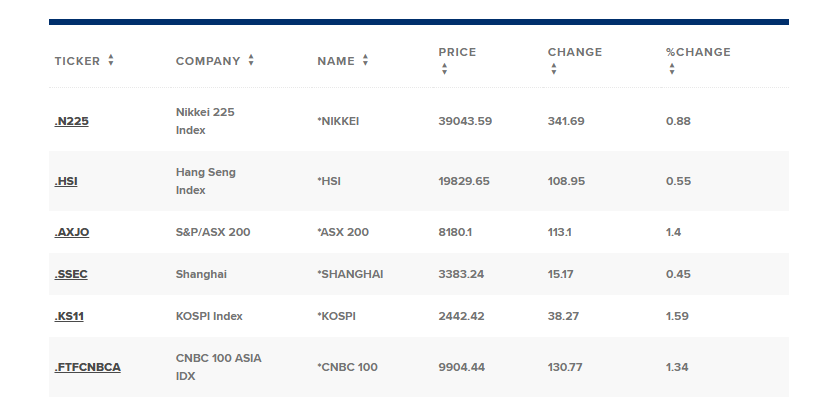

Giá vàng vượt đỉnh mọi thời đại sau loạt dữ liệu từ Hoa Kỳ

Giá vàng hiện tăng gần 1% trong phiên lên trên 2530 USD/oz và vượt đỉnh mọi thời đại khi đồng USD sụt giảm sau dữ liệu PPI và số đơn xin trợ cấp thất nghiệp hàng tuần của Hoa Kỳ.

Giá vàng hiện tăng gần 1% trong phiên lên trên 2530 USD/oz và vượt đỉnh mọi thời đại khi đồng USD sụt giảm sau dữ liệu PPI và số đơn xin trợ cấp thất nghiệp hàng tuần của Hoa Kỳ.

MUFG kỳ vọng EUR sẽ suy yếu, EUR/USD có thể hướng tới mốc 1.00 vào quý đầu tiên của năm 2025, trước khi ổn định và phục hồi nhẹ trong nửa sau của năm.

Dự báo này phản ánh sự khác biệt về tình hình kinh tế vĩ mô trong giai đoạn đầu năm, yếu tố mà ngân hàng cho là nguyên nhân chính làm suy yếu đồng EUR.

Tuy nhiên, các nhà phân tích của MUFG cho rằng sự khác biệt này đã được thị trường dự đoán, vì vậy không có nhiều khả năng EUR sẽ giảm mạnh thêm.

Khi những khác biệt về kinh tế vĩ mô này giảm bớt, đồng EUR dự kiến sẽ hồi phục dần vào cuối năm.

UBS đã hạ dự báo về việc cắt giảm lãi suất của Fed trong năm 2025, chỉ còn 50 điểm cơ bản (thay vì 100 điểm cơ bản như trước). Các nhà phân tích của UBS cho rằng Fed có thể sẽ duy trì lập trường thận trọng, chưa vội cắt giảm lãi suất thêm cho đến khi lạm phát lõi giảm sâu hơn. Ngân hàng dự báo lạm phát lõi giảm xuống dưới 2.5% vào thời điểm cuộc họp FOMC tháng 6 sẽ giúp Fed tự tin trong việc nới lỏng chính sách tiền tệ.

UBS đã điều chỉnh dự báo về việc cắt giảm lãi suất trong năm 2025, hiện kỳ vọng sẽ có hai lần giảm 25 điểm cơ bản:

UBS lưu ý rằng cách tiếp cận của Fed vẫn phụ thuộc vào dữ liệu. Nếu dữ liệu về thị trường lao động hoặc lạm phát yếu hơn kỳ vọng, có thể sẽ có một đợt cắt giảm lãi suất sớm vào tháng 3, tuy nhiên điều này sẽ phụ thuộc vào tình hình kinh tế trong các tháng tới.

Bộ trưởng Tài chính Nhật Bản, ông Kato, đã đưa ra các tuyên bố nhằm ổn định đồng yên trong bối cảnh đồng tiền này tiếp tục suy yếu.

PBoC tiếp tục hỗ trợ đồng nhân dân tệ, cho thấy nỗ lực duy trì sự ổn định kinh tế trong bối cảnh áp lực từ thị trường và kinh tế quốc tế.

Tỷ giá AUD/USD ổn định quanh 0.6240

Vào thứ Hai, một đợt tăng giá của các công ty công nghệ lớn nhất thế giới đã giúp thị trường chứng khoán phục hồi, sau khi bị ảnh hưởng nhẹ bởi dữ liệu niềm tin tiêu dùng tại Mỹ thấp hơn kỳ vọng. Trong phiên giao dịch trầm lắng đầu tuần do kỳ nghỉ lễ, chỉ số S&P 500 đóng cửa gần mức cao nhất trong phiên. Các cổ phiếu như Nvidia, Meta Platforms, và Tesla đã giúp nhóm “Magnificent Seven” tăng gần 1,5%. Chỉ số Dow Jones tăng 66.69 điểm, tương đương 0.16%, chốt phiên ở mức 42,906.95 . Chỉ số S&P 500 tăng 0.73% lên mức 5,974.07 điểm. Nasdaq Composite tăng 0.98% lên 19,764.89 điểm. Thị trường Mỹ tăng điểm nhờ cổ phiếu công nghệ, với Tesla và Meta Platforms tăng hơn 2%, còn Nvidia tăng hơn 3%. Đợt giảm gần đây có thể đã kết thúc và sẽ mở đường cho “Santa Claus Rally”, xu hướng tăng của thị trường chứng khoán vẫn giữ vững, bất chấp đợt chốt lời gần đây. Khối lượng giao dịch vào thứ Hai khá mỏng và dự kiến sẽ tiếp tục trầm lắng trong tuần này. Sở Giao dịch Chứng khoán New York sẽ đóng cửa sớm vào thứ Ba nhân dịp lễ Giáng Sinh, và thị trường sẽ nghỉ hoàn toàn vào ngày Giáng Sinh.

Trên thị trường FX, khi thị trường tài chính toàn cầu bước vào giai đoạn nghỉ lễ cuối năm, hoạt động giao dịch ngoại hối theo đó cũng trở nên ảm đạm, với sắc xanh yếu ớt trên hầu hết các cặp tiền tệ chính. DXY duy trì sức mạnh do những lo ngại về việc chính phủ đóng cửa đã được đẩy lùi khi Tổng thống Biden đã ký dự luật tài trợ, đảm bảo các cơ quan tiếp tục hoạt động vào đầu năm mới, tăng 0.25% chạm mức 108.081. EUR/USD duy trì đà phục hồi. ECB đã cắt giảm 100 điểm cơ bản lãi suất trong năm nay và dự kiến sẽ tiếp tục cắt giảm thêm 100 điểm cơ bản trong năm tới, do các rủi ro kinh tế khu vực Eurozone và lạm phát được kiểm soát. Hầu hết các nhà hoạch định chính sách ECB đồng thuận về việc giảm lãi suất đều đặn cho đến khi đạt mức 2% - mức được coi là trung hòa để tránh rủi ro lạm phát dưới mục tiêu. USD/JPY tăng, đồng JPY tiếp tục suy yếu dù không có động thái bán ra lớn. Thị trường vẫn hoài nghi về dự định tăng lãi suất thêm nữa của BoJ, và xu hướng tâm lý thị trường tích cực làm suy yếu đồng JPY trong vai trò là tài sản trú ẩn an toàn.

Trên thị trường hàng hoá, vàng giảm tới 0.6% khi đồng USD tăng giá, trong bối cảnh các nhà đầu tư cân nhắc triển vọng chính sách tiền tệ của Mỹ vào năm 2025. Giá vàng giao ngay giảm 0.3%, còn 2,615.54 USD/ounce. Giá dầu cũng giảm khi đồng USD tăng giá và đường ống Druzhba của Nga nối lại hoạt động vận chuyển. Dầu WTI giảm 0.3%, ổn định gần mức 69 USD/thùng. Dầu Brent đóng cửa dưới mức 73 USD/thùng, nhưng cả hai loại dầu đã thu hẹp mức giảm sau giờ giao dịch và gần như không thay đổi. Bitcoin tiếp tục suy yếu xuống dưới $94,000 khi các nhà đầu tư đánh giá triển vọng lãi suất của Fed và việc. Lợi suất trái phiếu Chính phủ kỳ hạn 10 năm tăng 6 điểm cơ bản lên 4.59%. Theo dữ liệu công bố vào thứ Hai, chỉ số niềm tin của Conference Board bất ngờ giảm trong tháng 12, lần đầu tiên trong ba tháng qua do lo ngại về triển vọng kinh tế và sự không chắc chắn liên quan đến các chính sách của chính quyền Trump. Trong khi đó, chỉ số PCE công bố vào thứ Sáu tuần trước cho thấy mức tăng chậm hơn, là một tín hiệu tích cực cho các nhà hoạch định chính sách đang tìm cách tiếp tục hạ lãi suất vào năm sau.

Báo cáo này gây ra sự thất vọng lớn, đặc biệt là vào thời điểm cao điểm của mùa mua sắm.

Các nhà đầu tư có phần hoài nghi về chiến lược của MicroStrategy khi sử dụng cổ phiếu và nợ để tài trợ cho việc mua Bitcoin, trong khi mảng phần mềm của công ty không có lãi trong quý báo cáo gần nhất. MicroStrategy tiếp tục thực hiện chiến lược dự trữ Bitcoin của mình và đã lên kế hoạch huy động 42 tỷ USD để mua thêm Bitcoin. Đây là tuần thứ bảy liên tiếp công ty thông báo mua thêm Bitcoin. Bên cạnh đó, thị trường biến động mạnh sau khi Fed giảm lãi suất vào ngày 18/12, các nhà đầu tư đánh giá triển vọng lãi suất của Fed và việc NHTW này sẽ không dự trữ Bitcoin.

Hợp đồng tương lai của chỉ số Dow Jones giảm 180 điểm. Hợp đồng tương lai của S&P 500 giảm 0.2% và hợp đồng tương lai của Nasdaq 100 thay đổi không đáng kể.

Giao dịch dự kiến sẽ khá im ắng trong tuần này. Sở Giao dịch Chứng khoán New York sẽ đóng cửa sớm vào thứ Ba để nghỉ lễ Giáng Sinh. Các nhà đầu tư hy vọng sẽ có một đợt "Santa Claus rally" giúp thị trường kết thúc năm 2024 với kết quả tích cực, đặc biệt là sau một tuần biến động. Từ năm 1969, S&P 500 tăng trung bình 1.3% trong 5 ngày giao dịch cuối cùng của năm và hai ngày đầu tiên của tháng 1. Nửa sau tháng 12 cũng thường là thời điểm tăng mạnh mẽ thứ hai trong năm đối với thị trường chứng khoán Mỹ, và theo Bank of America, S&P 500 đã tăng 83% trong tháng 12 vào những năm bầu cử tổng thống.

Thị trường vừa trải qua một tuần đầy biến động, với các chỉ số đều giảm điểm sau Fed thông báo sẽ cắt giảm lãi suất ít hơn dự báo trước vào năm 2025. Tuy nhiên, dữ liệu về lạm phát thấp hơn dự đoán vào cuối tuần trước đã giúp cổ phiếu phục hồi một phần.

Các nhà đầu tư cũng yên tâm hơn khi biết rằng các cơ quan chính phủ sẽ vẫn hoạt động trong năm mới sau khi Tổng thống Joe Biden ký dự luật tài trợ vào thứ Bảy, tránh được tình trạng đóng cửa chính phủ. Dự luật này sẽ tài trợ cho các cơ quan chính phủ trong ba tháng tới.

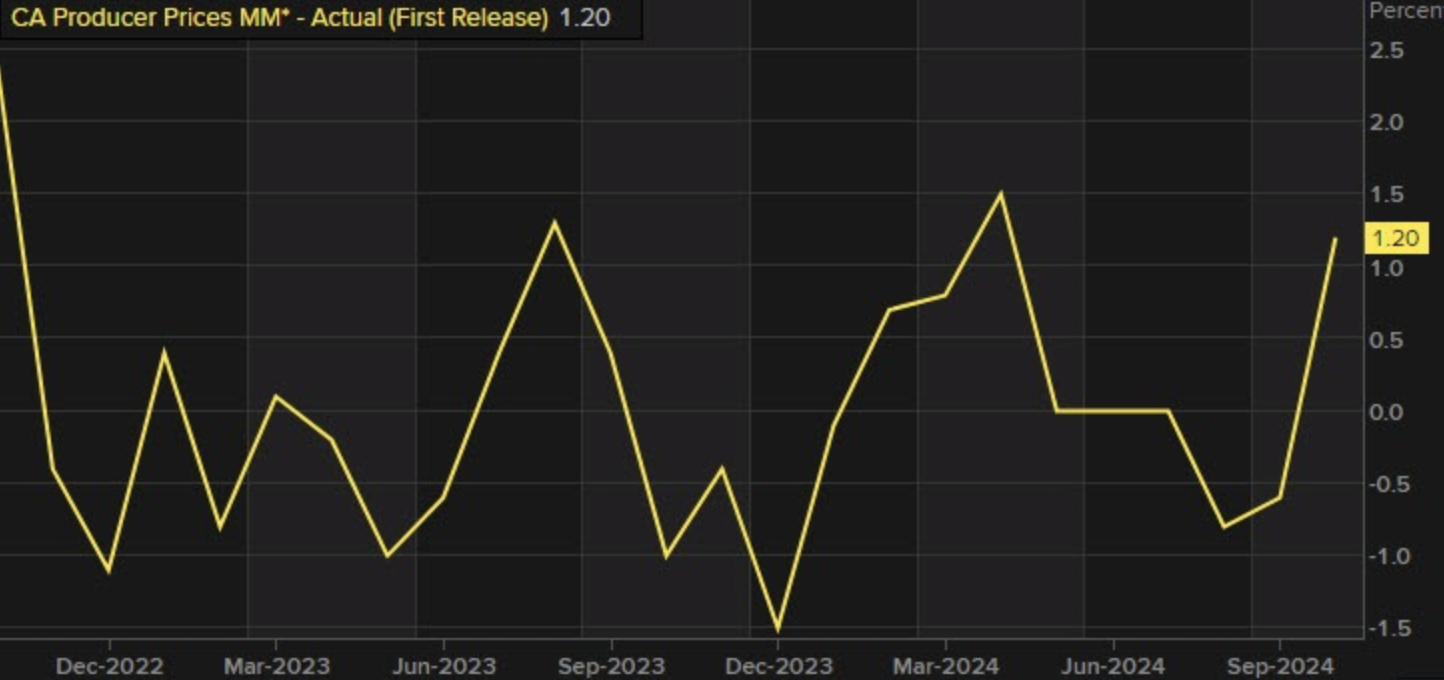

Sự mất giá của CAD là nguyên nhân chính khiến PPI tăng trong hai tháng qua, do hầu hết các mặt hàng nguyên liệu được định giá bằng USD. Đây là dấu hiệu của lạm phát do tỷ giá hối đoái, nhưng với sự yếu kém của nền kinh tế Canada, điều này không dẫn đến vòng xoáy lạm phát tiền lương và giá cả.

Những yếu tố chính:

Ngành khai khoáng dẫn đầu tăng trưởng kinh tế Canada trong tháng 10. Khai thác dầu khí tăng 3.1% nhờ khai thác dầu cát tăng 5.2%, mức tăng lớn nhất kể từ tháng 12/2020 Khai thác khí tự nhiên tăng bù đắp cho sự sụt giảm trong khai thác dầu thô.

Trong khi đó, khai thác khoáng sản và khai thác đá (trừ dầu khí) tăng 0.8%, dẫn dắt bởi đà tăng 1.4% của lĩnh vực khai thác quặng kim loại và 1.3% của quặng sắt. Khai thác than tăng mạnh 4.1%, nhờ sản xuất than nhiệt ở Alberta.

Thị trường Mỹ vẫn mở cửa vào thứ Hai và thứ Ba, nhưng sẽ đóng sớm vào thứ Ba. Tuần tới, thị trường trái phiếu đóng cửa sớm vào ngày 31/12, trong khi cổ phiếu giao dịch bình thường. Thị trường chứng khoán Mỹ sẽ nghỉ vào ngày 1/1.

Giá dầu ổn định vào thứ Hai sau khi giảm trong tuần trước do dữ liệu lạm phát thấp hơn dự kiến ở Mỹ xoa dịu lo ngại của nhà đầu tư về tình trạng dư thừa nguồn cung vào năm tới.

Hợp đồng tương lai dầu Brent giảm 17 cent, tương đương 0.23% về 72.77 USD/thùng. Hợp đồng tương lai dầu thô Mỹ WTI giảm 14 cent, tương đương 0.2% về 69.32 USD/thùng.

Tony Sycamore, nhà phân tích tại IG Markets cho biết giá dầu tăng nhẹ trong phiên giao dịch sau công bố dữ liệu PCE Mỹ hôm thứ Sáu, làm giảm bớt lo ngại của nhà đầu tư sau khi Fed cắt giảm lãi suất tuần trước.

Theo Giovanni Staunovo, nhà phân tích của UBS, tuy nhiên, đà tăng bị đảo ngược do đồng USD mạnh lên. Vào sáng thứ Hai, đồng USD dao động quanh mức cao nhất trong hai năm sau khi chạm mốc này vào thứ Sáu.

Tuần trước, giá dầu Brent giảm khoảng 2.1%, trong khi giá dầu WTI giảm 2.6% do lo ngại về tăng trưởng kinh tế toàn cầu và nhu cầu dầu mỏ sau khi Fed bày tỏ sự thận trọng với việc tiếp tục nới lỏng chính sách tiền tệ. Nghiên cứu từ Sinopec cũng cho thấy tiêu thụ dầu của Trung Quốc sẽ đạt đỉnh vào năm 2027, gây áp lực lên giá.

Lo ngại về nguồn cung tại châu Âu giảm bớt sau thông tin đường ống Druzhba, vận chuyển dầu Nga và Kazakhstan đến Hungary, Slovakia, Cộng hòa Séc và Đức, đã hoạt động trở lại sau sự cố kỹ thuật tại một trạm bơm ở Nga vào thứ Năm. Tổng thống Mỹ Donald Trump hôm thứ Sáu kêu gọi EU tăng nhập khẩu dầu và khí đốt từ Mỹ, nếu không sẽ phải đối mặt với thuế quan đối với hàng xuất khẩu của khối.

Vàng đã giảm 1.3% trong tháng qua và mức giảm trong tháng này phần lớn bắt nguồn từ việc Fed trở nên "hawkish" hơn từ tuần trước. Trừ khi có một đợt phục hồi mạnh mẽ trong tuần tới hoặc lâu hơn, vàng dường như sẵn sàng chấm dứt chuỗi 7 năm tăng giá trong tháng 12 trong năm nay.

Trong thập kỷ qua, tháng 12 là tháng tốt thứ hai đối với vàng sau tháng 1. Mặc dù vậy, hiệu suất của vàng trong tháng 1 những năm gần đây khá trái chiều, trong khi tháng 12 đã thể hiện xu hướng khá nhất quán, ít nhất là cho đến bây giờ

Sự khác biệt trong năm nay đối với vàng là đà tăng chín tháng tăng liên tiếp trước tháng 11. Ngay cả với mức giảm gần đây trong hai tháng qua, kim loại này vẫn tăng gần 27% trong năm nay.

Hiện tại, vàng đang di chuyển trở lại trên đường MA 100 ngày quanh $2,609. Đó là mốc kỹ thuật quan trọng cần theo dõi trong những tuần tới sau khi đỉnh kép gần đây ở mức cao nhất ngày 25 tháng 11 là $2,721.

Bồ Đào Nha đã công bố mức thặng dư ngân sách khoảng 1% tổng sản phẩm quốc nội (GDP) trong 12 tháng tính đến tháng 9 năm nay, giảm so với mức thặng dư 1.2% của một năm trước đó.

Trong bản cập nhật hàng quý, INE cho biết chi tiêu công tăng 2.1%, vượt qua tốc độ tăng trưởng doanh thu là 1.5%.

Kể từ khi nắm quyền vào tháng 4, chính phủ trung hữu của Bồ Đào Nha đã tăng lương hưu và lương của các nhân viên hành chính, cắt giảm một số loại thuế thu nhập cho tầng lớp trung lưu, giới trẻ và các công ty với hy vọng thúc đẩy tăng trưởng.

Chính phủ dự kiến thặng dư ngân sách 0.4% GDP cho cả năm nay, giảm so với mức 1.2% năm 2023.

Chính phủ dự kiến nền kinh tế sẽ tăng trưởng 1.8% trong năm nay và 2.1% vào năm 2025.

Bitcoin đã giảm 10% sau khi đạt đỉnh mọi thời đại là $108,135 vào ngày 17/12. Đây là mức giảm theo tuần lớn nhất kể từ chiến thắng của Donald Trump trong cuộc bầu cử tổng thống tháng 11.

Sự sụt giảm của nó diễn ra sau khi Fed hạ dự báo số lần cắt giảm lãi suất dự kiến cho năm tới, với lãi suất điều hành có thể sẽ chỉ giảm về ngưỡng 3.9% trong năm 2025 so với mức được dự báo trước đó là 3.4%, dẫn đến kỳ vọng về một điều kiện kinh tế kém thuận lợi cho các tài sản rủi ro như Bitcoin.

Cho đến tuần trước, giá Bitcoin đã tăng sáu trong số bảy tuần gần nhất kể từ khi Trump giành chiến thắng.

Mặc dù vậy, các công ty quản lý tài sản Bitwise và VanEck kỳ vọng Bitcoin sẽ tăng vọt lên ngưỡng từ $180,000 đến $200,000 vào năm 2025, điều này có thể được thúc đẩy bởi dự trữ Bitcoin chiến lược của Hoa Kỳ và việc ứng dụng BTC vào các tổ chức và doanh nghiệp.

Tân tổng thống Trump cũng đã đề cử một chính quyền ủng hộ tiền điện tử nhất của Hoa Kỳ cho đến nay, với nhà quản lý quỹ đầu cơ Scott Bessent làm bộ trưởng Bộ Tài chính và Giám đốc điều hành Cantor Fitzgerald Howard Lutnik đứng đầu Bộ Thương mại.

Hầu hết các chuyên gia trong ngành đều mong đợi một môi trường pháp lý về tiền điện tử thân thiện hơn, với Paul Atkins sẽ thay thế Gary Gensler làm chủ tịch Ủy ban Chứng khoán và Giao dịch vào ngày 20 tháng 1 - cùng ngày Trump nhậm chức.

Chính quyền Biden vừa công bố một cuộc điều tra thương mại đối với chất bán dẫn đời cũ do Trung Quốc sản xuất hôm nay. Và điều đó có thể dẫn đến việc áp thuế nhiều hơn đối với các con chip từ Trung Quốc được sử dụng cho ô tô, máy giặt và thiết bị viễn thông cùng những thứ khác. Cuộc điều tra nằm trong "Mục 301" này diễn ra chưa đầy một tháng trước khi Trump nhậm chức vào ngày 20/01 năm 2025. Các quan chức cho biết cuộc điều tra sau đó sẽ được chuyển giao cho chính phủ của Trump.

Đây là một biên pháp khác để Trump áp đặt mức thuế quan nặng nề đối với Trung Quốc trong bối cảnh các lời đe dọa trước đó về việc áp thuế 60%.

Cơ quan Đại diện Thương mại Hoa Kỳ (USTR) cho biết cuộc điều tra mới nhất sẽ nhắm mục tiêu vào các chip con công nghệ cao cung cấp năng lượng cho ô tô, thiết bị gia dụng, thiết bị y tế và các hàng hóa khác. Cuộc điều tra được thực hiện dựa trên bằng chứng cho thấy rằng "Trung Quốc đang sử dụng các chính sách phi thị trường, cạnh tranh không lành mạnh để thống trị ngành sản xuất chip toàn cầu".

Khi Trump nhậm chức, cuộc điều tra sẽ được bàn giao cho chính quyền của ông vào tháng tới. USTR sẽ chấp nhận ý kiến đóng góp của công chúng về cuộc điều tra kể từ ngày 6 tháng 1 trước khi có kế hoạch tổ chức phiên điều trần công khai vào ngày 11-12 tháng 3 năm sau.

Các cặp tiền biến động rất ít, cho thấy sự hờ hững của nhà đầu tư trong một tuần với nhiều ngày lễ. Nổi bật nhất trong các cặp tiền chính là EUR/USD, với lượng quyền chọn trị giá khoảng 1.8 tỷ EUR sẽ đáo hạn ở mức 1.0425.

Nhìn chung, đồng USD dường như sẽ kết thúc năm nay với sức mạnh vượt trội nhờ quan điểm "hawkish" của Fed tuần trước. Các yếu tố kỹ thuật chắc chắn đang ủng hộ đồng bạc xanh khi thị trường bước vào mùa lễ hội. Và trừ khi có bất kỳ thay đổi lớn nào, tâm lý giao dịch sẽ tiếp tục giữ nguyên như hiện tại cho đến tận đầu năm sau.

Đây là thời điểm mà các biến động không có nhiều ý nghĩa do thanh khoản ở mức thấp.

Vì vậy, điều tốt nhất mà nhà đầu tư nên làm là lùi lại một bước, xem xét lại mọi thứ và tìm ra hướng đi mới cho một năm 2025 sắp tới.

Lượng tiền gửi không kỳ hạn tại SNB vào tuần trước ở mức 456.5 tỷ CHF, so với mức 456.4 tỷ CHF của trước đó.

Tiền gửi không kỳ hạn trong nước là 448.0 tỷ CHF, so với 448.2 tỷ CHF của trước đó.

Lượng tiền gửi không kỳ hạn tại SNB không có nhiều biến động trong tuần vừa qua, duy trì mức ổn định trong vài tháng qua. Điều này không thể hiện bất kỳ can thiệp lớn nào từ phía SNB.

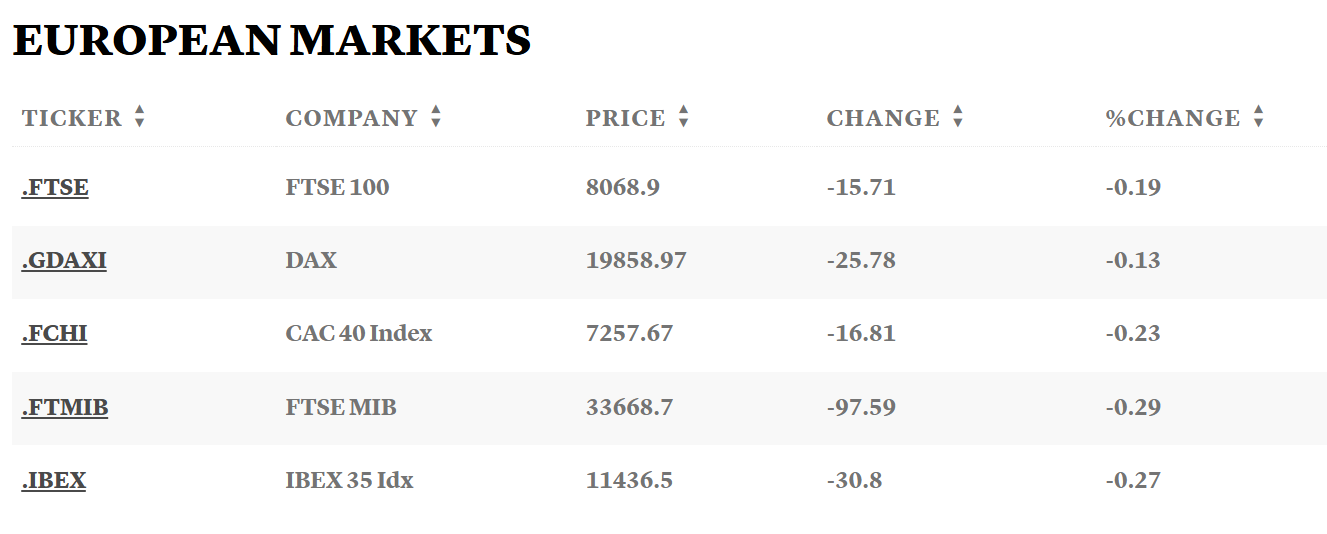

Chứng khoán châu Âu mở cửa trong sắc đỏ vào thứ Hai trước thềm kỳ nghỉ Giáng sinh chính thức bắt đầu.

Chỉ số Eurostoxx 600 giảm 0.1% ngày sau khi bắt đầu phiên giao dịch, với sắc đỏ bao trùm hầu hết các ngành và các sàn giao dịch lớn.

Phiên giao dịch được dự báo sẽ diễn ra trầm lắng trong những ngày trước thềm lễ Giáng sinh. Thị trường chứng khoán châu Âu dự kiến sẽ đóng cửa sớm hoặc không mở cửa vào đêm Giáng sinh, và tiếp tục nghỉ vào ngày lễ chính thức.

Dữ liệu tăng trưởng GDP chính thức quý III: 0.8% (Ước tính sơ bộ: 0.8%; Trước đó: 0.8%)

Tăng trưởng GDP hàng năm: 3.3% (Ước tính sơ bộ: 3.4%; Trước đó: 3.2%)

Không có nhiều biến động đối với dữ liệu ước tính hàng quý, khi nền kinh tế Tây Ban Nha hiện vẫn đang là một trong những điểm sáng hiếm hoi của kinh tế khu vực châu Âu, đặc biệt trong bối cảnh sự sụp đổ của hai nền kinh tế lớn nhất tại đây là Đức và Pháp.

Vào thứ Hai, chính phủ Đài Loan đã cảnh báo rằng an ninh quốc phòng có thể gặp rủi ro sau khi các đảng đối lập thông qua điều luật mới yêu cầu cắt giảm chi tiêu ngân sách, bao gồm cả chi tiêu quốc phòng, trong bối cảnh Trung Quốc tăng cường hoạt động quân sự gần khu vực này.

Các đảng đối lập của Đài Loan, nắm giữ đa số ghế trong quốc hội, tuần trước đã thông qua luật chuyển ngân sách từ chính phủ trung ương sang các chính quyền địa phương. Động thái này vấp phải sự phản đối gay gắt từ đảng Dân Tiến (DPP) cầm quyền và hàng nghìn người biểu tình.

"Bộ luật này sẽ làm suy yếu nghiêm trọng nguồn tài chính của chính phủ trung ương," Bộ trưởng Tài chính Trang Tử Vân phát biểu trong một buổi họp báo hôm thứ Hai, đồng thời cho biết chính phủ có thể cần tăng vay nợ để bù đắp ngân sách.

Theo Tổng cục Ngân sách, Kế toán và Thống kê, để đáp ứng các yêu cầu tài chính mới, chính phủ trung ương sẽ phải cắt giảm 28% từ một phần quan trọng trong đề xuất ngân sách năm tới, bao gồm khoản chi tiêu quốc phòng tổng cộng 294.5 tỷ TWD.

"Điều luật này sẽ tác động nghiêm trọng đến ngân sách quốc phòng", Tổng thống Đài Loan Lại Thanh Đức cảnh báo. Ông cho rằng luật mới có thể "làm suy yếu nghiêm trọng năng lực quốc phòng" và nhấn mạnh rằng "an ninh quốc gia và sự an toàn của 23 triệu người dân Đài Loan đang bị đe dọa."

Hồi tháng 8, nội các Đài Loan đã đề xuất tăng 7.7% chi tiêu quốc phòng so với năm trước, đạt mức kỷ lục 647 tỷ TWD, nhằm mua thêm máy bay chiến đấu và tên lửa để tăng cường khả năng phòng thủ trước mối đe dọa ngày càng gia tăng từ Bắc Kinh.

Tâm lý thị trường cải thiện, đồng USD mất đà

Tâm lý thị trường khởi sắc đã khiến đồng USD lao dốc vào cuối tuần trước. Mở đầu tuần này, sắc xanh lan tỏa HĐTL các chỉ số chứng khoán Hoa Kỳ. Trong khi đó, DXY tiếp tục gặp khó khăn trong việc lấy lại đà tăng. Trong ngày thứ Hai, Conference Board sẽ công bố chỉ số Niềm tin tiêu dùng tháng 12 của Hoa Kỳ.

Dữ liệu lạm phát thấp hơn dự kiến từ Mỹ và nguy cơ chính phủ đóng cửa không còn đã thúc đẩy dòng vốn vào tài sản rủi ro trong phiên giao dịch ngày thứ Sáu. Cục Phân tích Kinh tế Mỹ (BEA) báo cáo rằng chỉ số PCE lõi – thước đo lạm phát ưa thích của Fed – chỉ tăng 0.1% trong tháng 11 (Dự báo: 0.2%; Trước đó: 0.3%)

Trước đó, Quốc hội Mỹ đã thông qua dự luật chi tiêu tạm thời vào cuối ngày thứ Sáu, giúp tránh được nguy cơ chính phủ đóng cửa. Các chỉ số chính của Phố Wall tăng khoảng 1% và DXY giảm hơn 0.5%, thu hẹp mức tăng trước đó do Fed tạo ra.

Các cặp tiền chính:

Vàng:

Giá vàng phục hồi mạnh vào thứ Sáu, tăng hơn 1% khi lợi suất TPCP Hoa Kỳ giảm. Bước vào tuần mới, giá vàng tiếp tục xu hướng tăng và hiện giao dịch quanh mức 2,630 USD/oz.

:max_bytes(150000):strip_icc()/GettyImages-848755326-48dd2711646247648c4faebc98715119.jpg)

GDP chính thức quý III: 0.0% (Trước đó: 0.4%)

GDP sơ bộ quý III: 0.1% (Trước đó: 0.5%)

GDP hàng năm: tăng 0.9% so với cùng kỳ năm ngoái (Ước tính sơ bộ: 1%; Trước đó: 0.7%)

Việc điều chỉnh giảm này cho thấy nền kinh tế Anh đã rơi vào trạng thái đình trệ trong quý III, với các điều kiện kinh tế gặp khó khăn trong nửa cuối năm. Áp lực đang gia tăng đối với BoE, đặc biệt trong bối cảnh lạm phát vẫn chưa thể được kiểm soát toàn diện như kỳ vọng.

Những nhận xét tổng quan của bà Lagarde cho thấy sự thừa nhận về tiến trình giảm lạm phát. Điều này cho thấy ECB đang định hướng để tiếp tục hạ lãi suất trong năm tới.

Các đồng tiền lớn giao dịch trong phạm vi hẹp và tỷ giá hiện tại hầu như không thay đổi so với mức cuối ngày thứ Sáu.

Cổ phiếu khu vực tại Nhật Bản và Trung Quốc tăng nhẹ, hưởng ứng sự lạc quan từ thị trường Mỹ khi dữ liệu PCE thấp hơn dự kiến vào thứ Sáu.

Về tin tức hàng hóa, Thủ tướng Slovakia Fico nói rằng Putin đã xác nhận sẵn sàng tiếp tục cung cấp khí đốt cho phương Tây. Tuy nhiên, Bộ trưởng năng lượng Qatar đe dọa sẽ chặn xuất khẩu LNG sang EU.

Qatar đã cảnh báo sẽ ngừng xuất khẩu khí đốt tự nhiên (LNG) sang Liên minh châu Âu nếu bị phạt theo Chỉ thị thẩm định bền vững doanh nghiệp mới của EU.

Bộ trưởng Năng lượng Qatar Saad Sherida al-Kaabi chỉ trích chỉ thị này:

Hoạt động xuất khẩu LNG của Qatar đóng vai trò quan trọng đối với châu Âu trong bối cảnh châu Âu đang nỗ lực giảm sự phụ thuộc vào năng lượng của Nga. Tranh chấp này có thể có tác động đáng kể đến mục tiêu an ninh năng lượng và khí hậu của châu Âu.

Các nhà phân tích tại ngân hàng HSBC cho biết:

Thị trường Châu Á - Thái Bình Dương bắt đầu tuần lễ Giáng sinh ngắn ngày lễ với một tín hiệu tích cực, khi các nhà đầu tư đang chờ đợi thông báo chính thức liên quan đến việc sáp nhập các hãng sản xuất ô tô Nhật Bản là Honda và Nissan.

Các chủ tịch của Honda, Nissan và Mitsubishi đã thông báo cho Bộ công nghiệp Nhật Bản về việc tham gia các cuộc đàm phán sáp nhập, Kyodo News đưa tin hôm thứ Hai. Họ dự kiến sẽ tổ chức một cuộc họp báo vào chiều thứ Hai, theo bản dịch tiếng Nhật của Google về báo cáo.

Honda và Nissan dự kiến sẽ tổ chức các cuộc họp hội đồng quản trị vào thứ Hai để thảo luận về việc tham gia các cuộc thảo luận toàn diện hướng tới việc hợp nhất kinh doanh và sau đó ký biên bản ghi nhớ, theo đài truyền hình công cộng NHK.

Các công ty, với mục tiêu đạt được thỏa thuận cuối cùng vào tháng 6 năm 2025, đang cân nhắc thành lập một công ty mẹ mới với một giám đốc điều hành của Honda đứng đầu, NHK cho biết.

Cổ phiếu của Honda tăng 2.11%, trong khi cổ phiếu của Nissan giảm 0.74%.

Cổ phiếu của Nissan đã tăng kỷ lục vào thứ Tư tuần trước, sau khi có báo cáo trên phương tiện truyền thông rằng hãng sản xuất ô tô Nhật Bản đang gặp khó khăn này đang tìm cách sáp nhập với Honda.

Một bài xã luận cuối tuần của Báo Bất động sản Trung Quốc, một cơ quan truyền thông trực thuộc Bộ Nhà ở và Phát triển Đô thị - Nông thôn, đã nêu bật tiềm năng chưa được khai thác trong các chính sách hiện hành và mới.

Bài xã luận nhấn mạnh nhu cầu đổi mới và điều chỉnh kịp thời các chiến lược tài chính để ổn định và củng cố sự phục hồi của thị trường bất động sản.

USD/JPY giữ ổn định quanh mức 156.50 vào đầu tuần mới, có vẻ như đã ngăn chặn được đợt thoái lui khiêm tốn từ mốc 158.00, mức đỉnh năm tháng đạt được vào vào thứ Sáu. Những nghi ngờ về thời điểm BoJ có thể tăng lãi suất một lần nữa và xu hướng rủi ro tích cực làm suy yếu đồng yên.

USD/JPY đang điều chỉnh giảm, sau khi tăng khoảng 2.6% vào đầu tuần này, đạt mức quá mua trên hầu hết các khung thời gian.

Tuy nhiên, xu hướng chung vẫn tích cực, với phe bán khống được kiềm chế trên mức đỉnh trước đó, ở mức 156.60 và mức hỗ trợ tiếp theo là 155.85 trước 154.45. Các ngưỡng kháng cự là 158.00 và 158.80.

Theo các nguồn tin giấu tên, Honda và Nissan chuẩn bị công bố các cuộc thảo luận về việc sáp nhập kinh doanh vào thứ Hai.

Chi tiết về các cuộc đàm phán về việc sáp nhập:

Động lực và thách thức:

Khả năng sáp nhập:

Quan điểm của các bên liên quan:

Cổ phiếu Hoa Kỳ đánh dấu mức tăng khi đóng cửa tuần vào thứ Sáu sau hai phiên giao dịch ảm đạm khi báo cáo lạm phát thấp hơn dự kiến và bình luận từ các quan chức Fed đã làm dịu bớt lo ngại về lộ trình lãi suất. Báo cáo lạm phát mới nhất dưới dạng cso với cùng kỳ năm trước, chỉ thấp hơn một chút so với ước tính 2.5% của các nhà kinh tế được Reuters thăm dò. Sau dữ liệu, các nhà giao dịch đã nâng kỳ vọng của họ về việc Fed cắt giảm lãi suất vào năm 2025, hiện đang định giá lần cắt giảm đầu tiên vào tháng 3 và lần khác vào tháng 10. Trước dữ liệu, các nhà giao dịch định giá khoảng 50% khả năng sẽ có lần cắt giảm lãi suất thứ hai vào tháng 12 năm 2025. Vào thứ Tư, Fed đã công bố lần cắt giảm lãi suất thứ ba trong năm nhưng dự báo trong bản tóm tắt dự báo kinh tế (SEP) chỉ có hai lần cắt giảm 25 bps cho năm 2025, giảm so với quan điểm của tháng 9 là bốn lần cắt giảm, để công nhận nền kinh tế vẫn khỏe mạnh và lạm phát ổn định. Thông báo này đã gây ra một đợt bán tháo mạnh vào cuối ngày thứ Tư, mà cổ phiếu không thể phục hồi vào thứ Năm. Ngay cả với đợt tăng vào thứ Sáu, cả ba chỉ số chính của Hoa Kỳ đều đánh dấu mức giảm trong tuần. Chỉ số Dow Jones tăng 498.82 điểm lên 42,841.06, chỉ số S&P 500 tăng 63.82 điểm lên 5,930.90 và chỉ số Nasdaq Composite tăng 199.83 điểm lên 19,572.60. Chỉ số Dow Jones và S&P 500 ghi nhận mức tăng lơn nhất trong ngày kể từ ngày 6 tháng 11. Trong tuần, S&P 500 giảm 1.99%, Nasdaq giảm 1.78% và Dow Jones giảm 2.25%. Nasdaq đã chấm dứt chuỗi tăng kéo dài bốn tuần, S&P 500 chịu mức giảm lớn nhất trong sáu tuần. Dow chứng kiến mức giảm trong tuần thứ ba liên tiếp.

Trên thị trường FX, JPY mạnh nhất, USD yếu nhất trong nhóm tiền tệ chính. Chỉ số DXY đã giảm từ mức cao nhất trong hai năm vào thứ Sáu, nhưng đang hướng đến tuần tăng thứ ba liên tiếp, với dữ liệu cho thấy lạm phát hạ nhiệt. Chỉ số DXY đã giảm 0.72% xuống mức 107.64 sau khi tăng vọt lên mức đỉnh tại 108.54 - mức cao nhất kể từ tháng 11 năm 2022. USD thiết lập mức tăng 0.72% trong tuần. USD/JPY đã giảm xuống mức thấp nhất trong năm tháng ở 157.93 sau khi BoJ giữ nguyên lãi suất. EUR/USD tăng sau khi giảm xuống mức thấp nhất trong một tháng tại 1.03435 trong phiên giao dịch, hướng đến tuần thứ ba liên tiếp giảm, một phần bị ảnh hưởng bởi bình luận của Trump rằng Liên minh châu Âu phải mua thêm dầu và khí đốt của Hoa Kỳ để bù đắp cho "thâm hụt khổng lồ" của mình với nền kinh tế lớn nhất thế giới, nếu không sẽ phải đối mặt với thuế quan. Chuyên gia phân tích tiền tệ tại ForexLive, Adam Button, cho biết: “Fed đã chuyển hướng tập trung trở lại vào lạm phát trong cuộc họp tuần này. Tôi nghĩ thị trường đã nghe những lời của Fed và lo lắng về lạm phát. Nhưng sau đó các con số cho thấy lạm phát vẫn đang chậm lại và chắc chắn không ở mức đáng lo ngại".

Giá vàng tiếp tục tăng vào thứ Sáu, được hỗ trợ bởi đồng đô la yếu hơn và lợi suất TPCP sau dữ liệu lạm phát. Giá vàng tăng 1.1% lên 2,623.36 USD/ounce. Ông Phillip Streible, chiến lược gia thị trường tại Blue Line Futures, cho biết: “Không chỉ dữ liệu PCE, dữ liệu thu nhập cá nhân và dữ liệu chi tiêu cá nhân đều yếu hơn dự kiến. Chúng tôi thấy mọi người đang quay trở lại thị trường vàng và thiết lập lại vị thế. Việc định giá lại 2 lần cắt giảm trong năm 2025 đã gây ra đợt bán tháo vàng, giờ lại quay trở lại khả năng cắt giảm lãi suất ba lần trong một chính sách nới lỏng hơn, nhưng vẫn còn quá sớm để bàn luận”. JP Morgan cho biết trong một lưu ý: “Với nhu cầu vật chất hiện đang giữ mức sàn, điều này có nghĩa là chúng ta hiện đang hướng đến năm 2025 với kỳ vọng cắt giảm lãi suất của Fed tương đối thấp, điều này có thể thúc đẩy giá vàng tăng nếu nỗi lo lạm phát cuối cùng trở nên quá mức, cho phép Fed có nhiều khả năng điều động hơn”. Lợi suất TPCP giảm vào thứ Sáu khi dữ liệu cho thấy áp lực lạm phát thấp hơn dự kiến. Những phát biểu vào giữa buổi sáng của Chủ tịch Fed Chicago Austan Goolsbee, xác nhận rằng lãi suất vẫn có thể giảm vào năm tới bất chấp lập trường hawkish của NHTW, cũng đã giúp nâng giá trái phiếu. Lợi suất 10y đã giảm 4.4 bps xuống 4.526% sau khi đạt mức cao nhất tại 4.57% vào ngày hôm trước. Lợi suất 2y giảm ít hơn 1 bps xuống 4.314%. Giá dầu thô WTI tăng 33 xu, tương đương 0.48%, lên mức 69.50 USD/thùng.

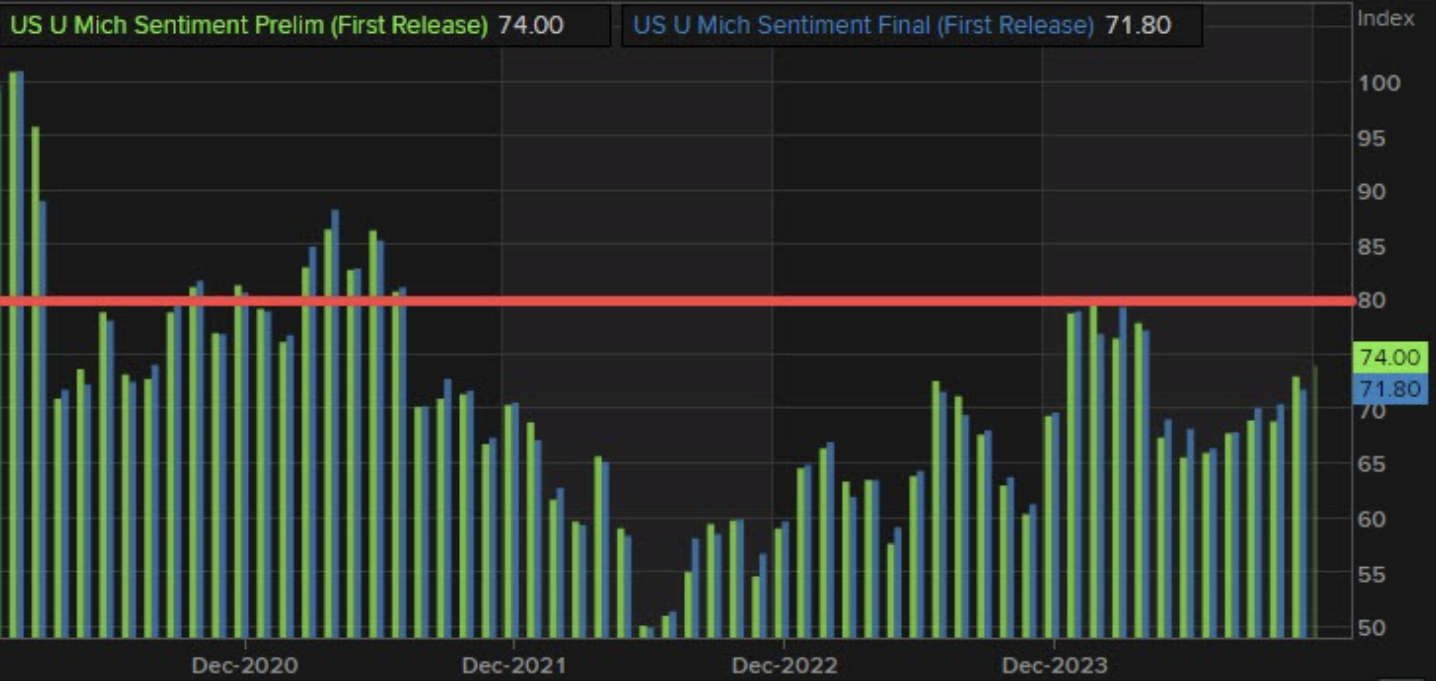

Chỉ số niềm tin tiêu dùng: 74.0 (dự báo: 74.0, tháng trước: 71.8)

Điều kiện hiện tại: 75.1 (dự báo: 77.7, tháng trước: 63.9)

Kỳ vọng lạm phát tiêu dùng trong 1 năm: 2.8% (dự báo: 2.9%, tháng trước: 2.6%)

Kỳ vọng lạm phát tiêu dùng trong 5 năm: 3.0% (dự báo: 3.1%, tháng trước: 3.2%)

Các chỉ số chứng khoán chính của Mỹ giảm trong phiên mở cửa, nhưng mức giảm không sâu như trước giờ giao dịch nhờ vào dữ liệu PCE tốt hơn mong đợi cùng với hy vọng sẽ có một giải pháp cho các vấn đề tại Washington.

Thống kê tuần giao dịch: