Giá vàng vượt đỉnh mọi thời đại sau loạt dữ liệu từ Hoa Kỳ

Giá vàng hiện tăng gần 1% trong phiên lên trên 2530 USD/oz và vượt đỉnh mọi thời đại khi đồng USD sụt giảm sau dữ liệu PPI và số đơn xin trợ cấp thất nghiệp hàng tuần của Hoa Kỳ.

Giá vàng hiện tăng gần 1% trong phiên lên trên 2530 USD/oz và vượt đỉnh mọi thời đại khi đồng USD sụt giảm sau dữ liệu PPI và số đơn xin trợ cấp thất nghiệp hàng tuần của Hoa Kỳ.

Đồng bạc xanh cùng với lợi suất trái phiếu Mỹ đang dần phục hồi. USD/JPY đang quay trở lại mức 155.85 trong khi EUR/USD giảm 23 pip. Cặp EUR/USD sẽ có lượng lớn hợp đồng quyền chọn đáo hạn ở mức 1.0850, có thể khiến tỷ giá biến động mạnh. Nhưng theo góc nhìn kỹ thuật, khu vực đường MA 100 giờ ở mức 1,0833 hiện vùng hỗ trợ đáng chú ý.

Trong khi đó, GBP/USD cũng giảm 14 pip và AUD/USD giảm xuống 0.6650 trong ngày.

Khi lợi suất trái phiếu phục hồi, chúng ta cũng thấy kỳ vọng về việc Fed cắt giảm lãi suất dần suy yếu. Sau dữ liệu CPI, tổng mức lãi suất cắt giảm được dự báo ở mức 0.51% nhưng hiện tại dữ liệu này được dự báo ở mức 0.46%

Lịch trình kinh tế ảm đạm, với diễn biến trên thị trường trái phiếu và khẩu vị rủi ro đang chi phối biến động thị trường. Lợi suất TPCP Mỹ 10 năm duy trì trên đường MA 200 ngày (hiện tăng 1.2bp lên 4.388%) đã trở thành động lực tích cực để thúc đẩy đà phục hồi của USD sau khi trải qua đợt bán tháo trong phiên thứ Tư. Các đồng tiền chính cùng giảm so với USD, từ khoảng 0.1-0.3% trong ngày.

Trên thị trường hàng hóa, vàng tăng nhẹ khoảng $8.3 lên $2385/oz. Động lực tăng của vàng trước đó được củng cố bởi dữ liệu lạm phát yếu hơn của Mỹ trong tháng 4, làm dấy lên hy vọng Fed cắt giảm lãi suất. Tuy nhiên, cách tiếp cận thận trọng từ các quan chức Fed hôm qua và sự phục hồi của USD đang hạn chế đà tăng của vàng trong ngày. Dầu thô WTI vẫn chưa thoát khỏi xu hướng tích lũy kéo dài từ đầu tháng 5 đến nay, dù Israel tăng lực lượng quân đội tiến công và Rafah.

Báo cáo CPI tháng 4 tại Eurozone trùng khớp với dự báo sơ bộ, với CPI lõi giảm từ 2.9% trong tháng trước xuống 2.7% và tiếp tục mở đường cho ECB hạ lãi suất trong tháng 6.

Dữ liệu chính thức trùng khớp với báo cáo sợ bộ và tiếp tục mở đường cho ECB hạ lãi suất trong tháng 6.

Lợi suất TPCP Hoa Kỳ 10 năm tăng lên 4.39% sau khi giảm chạm mức thấp nhất trong tuần là 4.31% sau báo cáo CPI tháng 4 của Mỹ.

Sự phục hồi của lợi suất TPCP được cho là nguyên nhân dẫn đến biến động trên các thị trường rộng lớn hơn vài phiên gần đây. Lợi suất kỳ hạn 10 năm đang chật vật duy trì trên đường MA 200 ngày (màu xanh lá cây). Nhờ vậy, USD có dược động lực để phục hồi sau đợt bán tháo trong phiên thứ Tư.

Đáng chú ý, USD/JPY đã hồi mạnh hơn 200 pip trong 2 ngày qua lên gần mức 156. Đây cũng là một động thái gây áp lực lên các chỉ số châu Âu,k hiện giảm khoảng 0.4% đến 0.6% trong ngày, trong khi HĐTL S&P 500 cũng giảm 0.1%.

GBP/USD đi ngang trên 1.2650 trong phiên Âu, sau khi chạm mức đỉnh hàng tháng tại 1,2700 tong phiên thứ Năm. Cặp tiền hiện đang thiếu động lực tăng giá khi cac nhà đầu tư hướng trọng tâm sang báo cáo CPI tháng 4 của Vương quốc Anh, sẽ được công bố vào thứ Tư tuần tới.

Dữ liệu lạm phát tiêu dùng sẽ cung cấp những tín hiệu mới về triển vọng lãi suất trong bối cảnh các nhà đầu tư hiện vẫn đang có quan điểm trái chiều về thời điểm BoE hạ lãi suất, giữa tháng 6 và tháng 8.

Trên khung D1, phe mua GBP đang hướng tới 1.2670, với mức Fibo 61.8% của pha giảm từ đỉnh tháng 3 đến đáy tháng 4. Cặp tiền có thể tiếp tục tăng mạnh sau khi phá lên trên mốc 1.2700. Hiện động lực tăng đang khá tích cực khi chỉ báo RSI nằm trong khoảng từ 60-80.

Trái lại, hỗ trợ quan trọng là đường EMA 50 và 200 ngày ,lần lượt ở mức 1.2587 và 1.2540.

Thị trường châu Âu giảm sau chuỗi 9 ngày tăng điểm do thị trường hạ bớt kỳ vọng vào việc Fed cắt giảm lãi suất làm xói mòn tâm lý tích cực của các nhà đầu tư. Chỉ số Stoxx 600 toàn Châu Âu giảm 0.1% trong các giao dịch trước giờ mở cửa, với các lĩnh vực giao dịch trái chiều. Cổ phiếu công nghệ giảm 0.8%, trong khi hàng gia dụng tăng 0.5%.

Phát biểu của Phó chủ tịch ECB, Luis de Guindos:

Các tên lửa được phóng chỉ 1 ngày sau khi Mỹ và Hàn Quốc tổ chức tập trận phản lực chiến đấu trên không. Theo quân đội Hàn Quốc, đây được xác nhận là một tên lửa đạn đạo tàm ngắn được phóng từ thị trấn ven biển phía đông Wonsan. Động thái này đang nõi tiếp chuỗi hành động táo bạo của Triều Tiên trong việc đẩy mạnh mức độ khiêu khích nhiều tháng gần đây.

Lịch trình kinh tế ảm đạm và thiếu đi xúc tác từ các dữ liệu kinh tế quan trọng nên có thể chúng ta sẽ chứng kiến các thị trường đi ngang trong thời gian còn lại của phiên thứ Sáu.

CPI tháng 4 tại Eurozone sẽ được công bố vào lúc 16:00. Lạm phát tiêu dùng được dự báo duy trì ở mức tăng 2.4% so với cùng kỳ như con số được ghi nhận trong tháng 3. Trong khi đó, lạm phát cơ bản sẽ chậm lại ở mức 2.7% so với mức 2.9% của tháng trước. Như thường lệ, dự liệu chính thức ít gây biến động mạnh lên thị trường.

Chỉ báo kinh tế sớm trong tháng 5 tại Mỹ được công bố vào lúc 21:00. Tuy nhiên, báo cáo này sẽ không làm thị trường rung chuyển vì các thành phần tạo nên chỉ số như Số đơn xin trợ cấp thất nghiệp và Lượng đơn đặt hàng mới ISM đều đã được công bố trước đó, do đó dữ liệu vốn đã phản ánh vào giá.

Bài phát biểu của thành viên trung lập Fed Waller vào lúc 21:15. Christopher Waller là thành viên chủ chốt của FOMC và công được coi là “chỉ báo sớm” trước những điều chỉnh trong chính sách tiền tệ của Fed. Ông là người đầu tiên nói về QT vào tháng 12/2021 và cũng là người đầu tiên đề cập đến việc cắt giảm lãi suất vào tháng 11/2023. Tuy nhiên, hiện tại, Fed đang ở thận trọng và khó có khả năng xoay trục quan điểm hiện tại trước khi có được niềm tin vững chắc hơn từ các dữ liệu trong tương lai. Hơn nữa, chủ đề của bài phát biểu hôm nay là "Đổi mới thanh toán, Tiêu chuẩn kỹ thuật và Vai trò của Fed" nên chúng ta có thể không nhận được bất kỳ bình luận nào liên quan đến chính sách tiền tệ.

Vàng tăng lên 2,385 USD trước giờ mở cửa phiên Âu. Động lực tăng của vàng trước đó được củng cố bởi dữ liệu lạm phát yếu hơn của Mỹ trong tháng 4, làm dấy lên hy vọng Fed cắt giảm lãi suất. Tuy nhiên, cách tiếp cận thận trọng từ các quan chức Fed hôm qua do muốn giữ lãi suất ở mức cao hơn trong thời gian dài hơn cho thấy Fed không vội hạ lãi suất trong năm nay.

Trên khung H4, XAUUSD hiện đang giao dịch trong kênh giá tăng được hình thành từ ngày 2/5. Triển vọng tăng của vàng vẫn còn mạnh do giá tiếp tục duy trì trên đường EMA 100 ngày và chỉ báo RSI tăng lên trên 62.

Nếu thu hút thêm lực mua, cần chú ý kháng cự sau:

Nếu áp lực bán gia tăng, vàng có thể giảm về vùng:

Cuộc thăm dò của Reuters với 18 chuyên gia kinh tế ước tính CPI lõi của Nhật Bản dự kiến sẽ giảm sâu hơn nữa xuống mức 2.2% trong tháng 4. Đó sẽ là mức thấp nhất trong ba tháng, giảm từ mức 2.6% trong tháng 3. Báo cáo sẽ được công bố vào tuần tới vào ngày 24 tháng 5.

Mặc dù con số này có thể vẫn giữ trên mốc 2% nhưng xu hướng này không phải là một điều đáng khích lệ đối với BoJ.

Động thái này xảy ra sau một phiên giảm nhẹ ở Phố Wall. Hiện tại, hợp đồng tương lai S&P 500 vẫn ổn định.

Phân tích kỹ thuật biểu đồ ngày của EUR/USD:

Các mức hỗ trợ và kháng cự:

Không có nhiều dữ liệu kinh tế quan trọng được công bố trong phiên Âu.

Chỉ có một báo cáo đáng chú ý về liệu lạm phát khu vực Eurozone (CPI) tháng 4 (dự kiến là bản sửa cuối cùng). Kết quả này dự kiến sẽ củng cố thêm khả năng Ngân hàng Trung ương châu Âu (ECB) cắt giảm lãi suất vào tháng 6.

Thị trường vẫn đang trong tâm lý thận trọng sau dữ liệu lạm phát của Mỹ (CPI) công bố hôm thứ Tư.

16:00 - Số liệu CPI cuối cùng của tháng 4 tại Eurozone

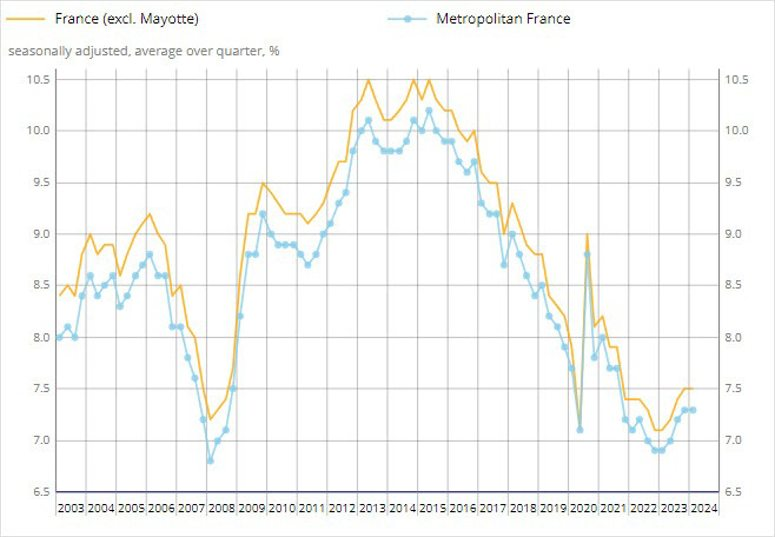

Dữ liệu mới nhất được INSEE công bố ngày 17 tháng 5 năm 2024:

Tỷ lệ thất nghiệp của Pháp giữ ổn định trong Quý 1, với tỷ lệ thất nghiệp dài hạn cũng ổn định ở mức 1.8%.

Ngân hàng Nhân dân Trung Quốc sẽ hạ lãi suất đối với các khoản vay từ quỹ cung cấp nhà ở, đồng thời sẽ loại bỏ mức sàn lãi suất đối với ngôi nhà thứ nhất và thứ hai ở cấp quốc gia.

Phó thủ tướng Trung Quốc cũng đã bình luận:

Thị trường bất động sản Trung Quốc rơi vào tình trạng khủng hoảng kể từ đại dịch Covid. Sự suy thoái về lĩnh vực bất động sản hiện đang kéo dài năm thứ ba liên tiếp, điều này chưa từng thấy trước đây ở Trung Quốc. Vì vậy, Bắc Kinh đang tìm mọi cách để tìm cách giải cứu thị trường này.

USD/JPY tăng trong phiên Á, giao dịch quanh mức gần 155.8 khi đồng JPY chịu áp lực bởi việc BoJ duy trì lượng mua trái phiếu chính phủ như động thái trước đó.

Các nhà giao dịch suy đoán rằng BoJ có thể giảm lượng mua trái phiếu tại cuộc họp chính sách tháng 6. Thống đốc BOJ Kazuo Ueda cũng đề cập rằng hiện chưa có kế hoạch bán cổ phiếu ETF của BoJ.

Trong một cuộc phỏng vấn với Bloomberg, cựu chuyên gia kinh tế của BOJ Toshitaka Sekine cho rằng Ngân hàng Trung ương Nhật Bản có thể tăng lãi suất lên tới ba đợt nữa trong năm nay. Sekine chỉ ra rằng động thái tiếp theo có thể xảy ra sớm nhất là vào tháng 6.

XAU/USD ổn định vào phiên Á sau khi thoái lui khỏi vùng gần 2,400 USD/oz. Động thái tăng giá của kim loại quý trong những phiên trước đó được củng cố bởi dữ liệu lạm phát tháng 4 của Mỹ yếu hơn dự kiến, điều này làm dấy lên hy vọng về việc cắt giảm lãi suất từ Fed. Tuy nhiên, cách tiếp cận thận trọng từ các quan chức Fed hôm thứ Năm nhằm giữ lãi suất ở mức cao trong thời gian dài hơn cho thấy Fed không vội cắt giảm lãi suất trong năm nay. Ngược lại, điều này sẽ thúc đẩy đồng USD và kéo giá vàng xuống thấp hơn.

Giới đầu tư đang theo dõi Fedspeak, điều này có thể đưa ra một số gợi ý về lộ trình tương lai về chính sách tiền tệ của Fed. Cac quan chức Fed bao gồm Kashkari, Waller và Daly sẽ phát biểu vào hôm nay.

Thị trường:

Dữ liệu kinh tế:

Phát biểu của quan chức ngân hàng trung ương:

Sự kiện sắp tới:

Thứ Sáu:

Chủ Nhật:

Thứ Hai

Đồng AUD tiếp tục sụt giảm phiên thứ hai liên tiếp, phần lớn bị ảnh hưởng bởi dữ liệu kinh tế gần đây từ Trung Quốc công bố vào thứ Sáu. Đồng AUD đã chịu áp lực sau khi số liệu việc làm của Úc được công bố hôm thứ Năm cho thấy một bức tranh hỗn hợp. Bất kỳ thay đổi kinh tế nào trong nền kinh tế Trung Quốc đều có thể thúc đẩy thị trường Úc vì cả hai quốc gia đều là đối tác thương mại thân thiết.

Đồng AUD sụt giảm sau khi lợi suất trái phiếu chính phủ kỳ hạn 10 năm của Úc giảm xuống gần 4.2%, đánh dấu mức đáy trong một tháng. Lợi suất trái phiếu suy giảm sau khi báo cáo việc làm cho thấy tốc độ tăng lương chậm lại bất ngờ trong quý đầu tiên. Tốc độ tăng lương chậm lại đã khiến các thị trường giảm bớt kỳ vọng về khả năng tăng lãi suất của Ngân hàng Dự trữ Úc (RBA).

Chỉ số DXY đã phục hồi từ mức đáy trong nhiều tuần lên 104.08. Cục Dự trữ Liên bang (Fed) vẫn duy trì lập trường thận trọng liên quan đến lạm phát và khả năng cắt giảm lãi suất vào năm 2024. Nhà đầu tư sẽ nhận được nhiều tín hiệu rõ ràng hơn từ Chủ tịch Fed Minneapolis Neel Kashkari và các bài phát biểu của Chủ tịch Fed San Francisco Mary Daly vào cuối ngày.

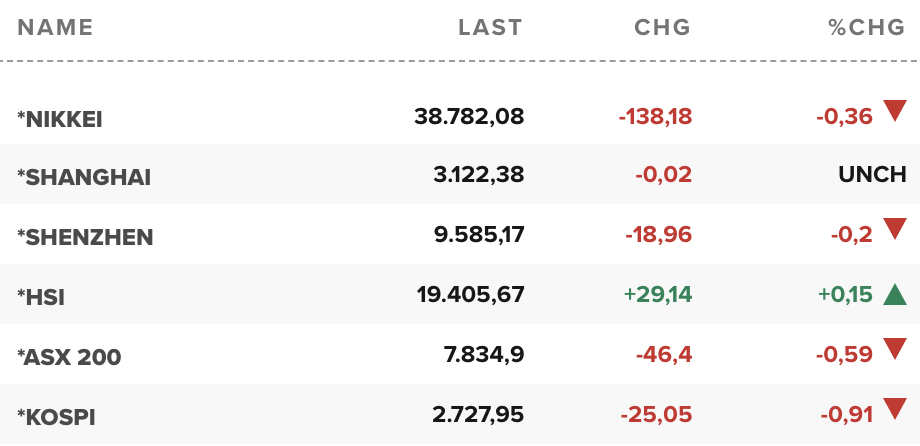

Chứng khoán khu vực châu Á diễn biến trái chiều, chứng khoán Nhật Bản, Úc đều chìm trong sắc đỏ, chứng khoán Hàn Quốc dẫn đầu đà lao dốc khi mất 0.91%, trong bối cảnh giới đầu tư đánh giá lại triển vọng lãi suất.

Các nhà giao dịch cũng đang xem xét dữ liệu quan trọng của Trung Quốc về doanh số bán lẻ, sản lượng công nghiệp để đánh giá tình trạng của nền kinh tế lớn thứ hai thế giới này. Chỉ số Hang Seng của Hồng Kông tăng 0.15%, trong khi chỉ số CSI 300 của Trung Quốc gần như không thay đổi sau số liệu này.

Thành viên Hội đồng Ngân hàng Trung ương Châu Âu Schnabel phát biểu với truyền thông Nhật Bản:

Mặc dù báo cáo CPI tháng 4 tích cực hơn so với các báo cáo đầu năm, nhưng đây chỉ là dữ liệu của một tháng và theo Bank of America, nó không đủ để Fed thay đổi chính sách.

Dựa trên dự báo lạm phát PCE, Bank of America dự đoán PCE lõi sẽ ở mức 0.23% m/m hoặc 2.8% cả năm.

Do đó, lạm phát tháng 4 tuy giảm so với quý 1 nhưng vẫn vượt mục tiêu 2% của Fed.

Vì vậy, Bank of America duy trì dự báo đợt hạ lãi suất đầu tiên sẽ diễn ra vào tháng 12.

Tuy nhiên, thị trường hiện đang dự đoán khả năng cao sẽ có một đợt cắt giảm lãi suất vào tháng 9 và tổng cộng 2 đợt giảm lãi suất trong năm nay. Dựa trên báo cáo CPI, thị trường hiện đang dự báo gần 2 đợt giảm lãi suất 0.25% trước cuối năm và hơn 85% khả năng Fed sẽ hạ lãi suất vào cuộc họp tháng 9. Bank of America cho rằng dữ liệu lạm phát cần giảm mạnh hơn nữa hoặc thị trường lao động cần suy yếu đáng kể để có thể hạ lãi suất vào tháng 9.

Cơ quan quản lý tài chính và nhà ở của Trung Quốc sẽ tổ chức họp báo vào hôm nay để thảo luận về các chính sách đảm bảo việc bàn giao nhà ở.

Hiện chưa có thông tin về thời gian diễn ra cuộc họp báo.

Ngoài ra, chính phủ Trung Quốc đang cân nhắc mua nhà chưa bán để giải quyết tình trạng dư cung bất động sản. Đây có thể là một tín hiệu tích cực cho thị trường thương mại Trung Quốc.

Thông tin này được đưa ra sau khi Trung Quốc công bố dữ liệu tháng 4, bao gồm: sản lượng công nghiệp, doanh số bán lẻ, tỷ lệ thất nghiệp, đầu tư tài sản cố định, giá nhà mới.

Sản lượng công nghiệp tháng 4 của Trung Quốc:

Doanh số bán lẻ:

Tỷ lệ thất nghiệp:

Đầu tư tài sản cố định

Tỷ giá USD/JPY đã giảm mạnh trước đây khi BoJ cắt giảm lượng mua TPCP kỳ hạn 5-10. BoJ mua trái phiếu chính phủ Nhật Bản:

Giá nhà mới ở Trung Quốc tháng 4:

Giá nhà mới sụt giảm, giá nhà cũ cũng giảm 0.9% m/m.

Giá nhà giảm nhanh hơn tháng 3. Khó có thể cho rằng đây là một dấu hiệu tích cực cho đến khi nó đảo chiều. Việc chính phủ Trung Quốc xem xét mua nhà tồn kho để giảm bớt tình trạng dư cung sẽ là một sự kiện đáng chú ý.

Cổ phiếu ngành bất động sản đang tăng vọt kể từ khi tin tức trên được công bố. Mặc dù vẫn được cho rằng đây chỉ là một kế hoạch nhưng kỳ vọng về việc mua những ngôi nhà chưa bán được từ các chủ đầu tư đang gặp khó khăn là rất cao.

Xuất khẩu nội địa phi dầu mỏ của Singapore (NODX) cho tháng 4 năm 2023:

Sự sụt giảm đáng chú ý trong xuất khẩu các sản phẩm phi điện tử, chủ yếu là dược phẩm.

SGD được củng cố kể từ khi dữ liệu NODX tháng 3 được phát hành:

Ngân hàng Nhân dân Trung Quốc đặt tỷ giá tham chiếu đồng nhân dân tệ (CNY) cho phiên giao dịch sắp tới ở mức 7.1045 (so với dự kiến 7.2222)

Chủ tịch Fed Atlanta Raphael Bostic đã phát biểu đêm qua:

Thị trường chứng khoán Mỹ sụt giảm nhẹ. Tại mức đỉnh trong phiên, Dow Jones đạt 40,051.05 điểm, mức cao nhất trong xu hướng tăng của thị trường bắt đầu vào tháng 10/2022, trong bối cảnh kỳ vọng hạ lãi suất và sự bùng nổ của trí tuệ nhân tạo AI thúc đẩy tâm lý nhà đầu tư. Trong phiên, chỉ số S&P 500 cũng đã tăng lên mức đỉnh kỷ lục mới sau đóng cửa trên mốc 5,300 điểm khi lần đầu tiên vào ngày 15/05, trong khi đó, chỉ số Nasdaq cũng chạm mức đỉnh mọi thời đại. Đà leo dốc gần 7% của cổ phiếu Walmart đã đẩy chỉ số Dow Jones vượt mốc 40,000 điểm nhờ kết quả lợi nhuận quý 1 khả quan. Thị trường hiện ngày càng tăng kỳ vọng về việc Fed sẽ hạ lãi suất đầu tiên vào tháng 9 sau khi chỉ số giá tiêu dùng CPI tháng 4 của Mỹ tăng chậm hơn so với dự báo.

Trên thị trường FX, đồng USD quay đầu tăng sau 3 phiên giảm liên tiếp. DXY đã tăng 0.2% lên 104.49. Đà phục hồi này được cho là do các quan chức Fed nhấn mạnh việc duy trì lãi suất cao trong thời gian dài hơn dự kiến, khiến kỳ vọng hạ lãi suất của thị trường giảm bớt. USD/JPY phục hồi đáng kể so với mức đáy của hôm trước tại 153.60. EUR/CHF đang có dấu hiệu phá vỡ mức đỉnh1 năm, và EUR/USD cũng cho thấy tín hiệu tích cực.

Vàng giảm 0.38% xuống $2,376. Bitcoin giảm hơn 1.45% xuống gần $65,217. Lợi suất trái phiếu kho bạc đồng loạt tăng. Lợi suất trái phiếu chính phủ kỳ hạn 10 năm của Mỹ tăng 2bps lên 4.38%. Dầu thô WTI tăng 66 cent lên 79.30 USD.

DXY tăng nhẹ lên 104.077 sau mức tăng vào khoảng 104.198 khi dữ liệu kinh tế Mỹ được công bố trước khi biến động và giảm mạnh xuống 104.049.

Theo ước tính của mô hình GDPNow được cập nhật vào ngày 16/05/2024, GDP của Mỹ trong quý 2 năm 2024 dự kiến tăng trưởng ở mức 3.6% (tính theo tỷ suất hằng năm điều chỉnh theo mùa), giảm so với mức dự báo 3.8% của ngày 15/05.

Sự điều chỉnh này diễn ra sau khi Cục Điều tra Dân số Mỹ, Cục Thống kê Lao động Mỹ và Hội đồng Thống đốc Cục Dự trữ Liên bang công bố dữ liệu mới vào sáng nay. Ước tính tăng trưởng đầu tư tư nhân thực tế quý 2 giảm từ 7.3% xuống 5.6%. Tuy nhiên, điều này được bù đắp bởi việc điều chỉnh tăng ước tính chi tiêu tiêu dùng cá nhân thực tế quý 2 từ 3.2% lên 3.4%. Ngoài ra, ước tính đóng góp của biến động xuất nhập khẩu ròng thực tế vào tăng trưởng GDP thực quý 2 cũng được cải thiện từ -0.09 điểm phần trăm lên -0.06 điểm phần trăm.

Bản cập nhật tiếp theo của mô hình GDPNow của Ngân hàng Dự trữ Liên bang Atlanta sẽ được thực hiện vào thứ Sáu, 24/05.

Quan chức cấp cao Fed Barkin, đã có cuộc phỏng vấn trên CNBC bàn về tình hình lạm phát và chính sách tiền tệ.

Hiện tại, diễn biến giá đang có sự thay đổi nhẹ/trái chiều.

Lợi suất trái phiếu chính phủ Mỹ đang tăng cao hơn sau khi loạt dữ liệu được công bố hôm nay. Số đơn xin trợ cấp thất nghiệp ban đầu đã giảm so với mức cao của tuần trước.

Chỉ số sản xuất công nghiệp tháng 4: 0.0% (dự kiến: +0.1%, trước đó: +0.4%)

Đây có thể là lực cản đối với GDP nhưng rất khó để ngoại suy nó cho nền kinh tế lớn hơn, một phần là do các vấn đề tại Boeing.

Thị trường dần chuyển hướng chú ý từ lạm phát sang tăng trưởng. Có thể ngày hôm qua sẽ đánh dấu bước ngoặt quan trọng khi CPI giảm và doanh số bán lẻ giảm mạnh.

Dữ liệu hôm nay biến động nhưng chủ yếu cho thấy sự suy yếu. Số đơn xin trợ cấp thất nghiệp ban đầu ở mức 222K, cao hơn một chút so với dự báo 219K, nhưng giảm 10K so với tuần trước và vẫn ở mức thấp trong lịch sử.

Khởi công xây dựng và chỉ số Fed Philadelphia đều thấp hơn ước tính trong khi giá nhập khẩu/xuất khẩu lại cao hơn dự kiến.

Dự báo cắt giảm lãi suất của Fed giảm nhẹ và lợi suất trái phiếu Kho bạc Mỹ tăng lên. Lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 2 năm tăng 3.0 điểm cơ sở trong ngày.