Giá vàng vượt đỉnh mọi thời đại sau loạt dữ liệu từ Hoa Kỳ

Giá vàng hiện tăng gần 1% trong phiên lên trên 2530 USD/oz và vượt đỉnh mọi thời đại khi đồng USD sụt giảm sau dữ liệu PPI và số đơn xin trợ cấp thất nghiệp hàng tuần của Hoa Kỳ.

Giá vàng hiện tăng gần 1% trong phiên lên trên 2530 USD/oz và vượt đỉnh mọi thời đại khi đồng USD sụt giảm sau dữ liệu PPI và số đơn xin trợ cấp thất nghiệp hàng tuần của Hoa Kỳ.

Điều này đi kèm với hợp đồng tương lai của Hoa Kỳ cũng đang hạ nhiệt, với hợp đồng tương lai S&P 500 hiện đang đi ngang. Cổ phiếu Đức là cổ phiếu nổi bật nhất hôm qua vì các nhà đầu tư hy vọng rằng một sự thay đổi tiềm năng của chính phủ có thể giúp phục hồi tình hình kinh tế của đất nước. Nhưng một lần nữa, thuế quan của Trump vẫn là một cân nhắc quan trọng đối với các chỉ số châu Âu, vì vậy hãy lưu ý đến điều này trong bức tranh toàn cảnh.

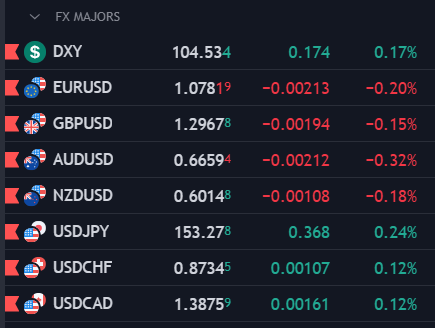

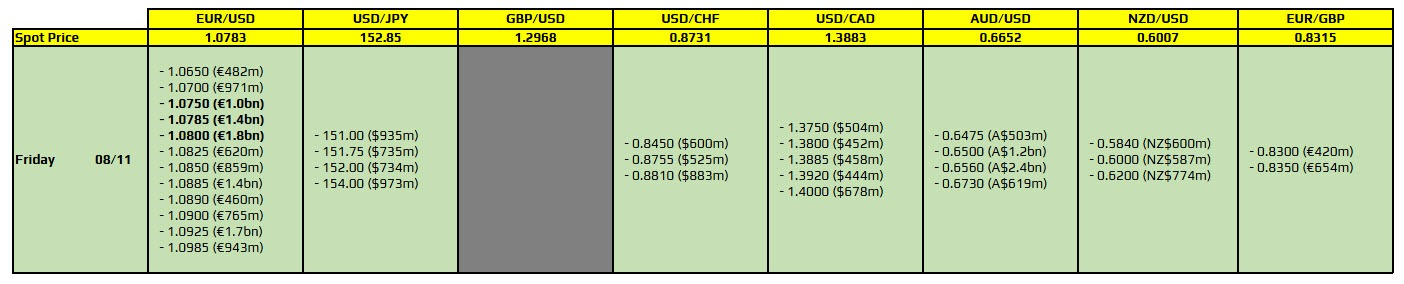

EUR/USD tiếp tục là cặp tiền gây chú ý với khối lượng lớn quyền chọn đáo hạn từ mức 1.0750 đến 1.0800

Như thường lệ, tâm lý của nhà đầu tư sau cuộc bầu cử vẫn là yếu tố chính chi phối dòng tiền, vì vậy các mức đáo hạn chỉ là động lực thứ yếu tại thời điểm này. Tuy nhiên, chúng có thể đóng một vai trò trong việc giữ cho biến động giá không quá mạnh mẽ cho đến khi bước vào phiên Mỹ sau đó.

Không có sự kiện rủi ro quan trọng nào trong lịch kinh tế thực sự ảnh hưởng đến tâm lý EUR/USD. Vì vậy, tất cả phụ thuộc vào việc các dòng tiền sẽ ổn định trở lại như thế nào khi thời điểm cuối tuần đang đến gần.

Dự báo này được đưa ra sau các diễn biến trong tuần này, với việc Donald Trump đắc cử tổng thống Mỹ và cuộc họp của FOMC hôm qua. Nhìn chung, Chủ tịch Fed Jerome Powell đã có những phát biểu khá ôn hòa, nhưng ông cũng liên tục nhấn mạnh sự thận trọng trong cách Fed sẽ tiếp tục chính sách trong năm tới. Một động thái cắt giảm 25 điểm cơ bản vào tháng 12 dường như là bước tiếp theo. Nhưng những gì xảy ra sau đó vẫn chưa chắc chắn, ít nhất là cho đến nay.

Các thông tin bị rò rỉ trước đó về gói kích thích kinh tế có phần gây thất vọng. Việc phân bổ 4,000 tỷ Nhân dân tệ trái phiếu đặc biệt chỉ dành cho các khoản đầu tư vào bất động sản không thực sự có ích, trong khi 6,000 tỷ còn lại dường như được phân bổ để giải quyết vấn đề này. Vì vậy, nhiều khả năng chính quyền sẽ không có có hoạt động bơm tiền trực tiếp để thúc đẩy nền kinh tế.

Tuy nhiên, vẫn có một vài điểm sáng. Nguồn tin giấu tên cho biết các biện pháp kích thích "sẽ được tăng cường" nếu Trump thắng cử tổng thống Mỹ, nhằm đối phó với các vấn đề về thuế quan và xung đột thương mại sẽ phát sinh trong vài năm tới.

Vì vậy, chờ đợi là tất cả những gì thị trường cần làm. Các nhà đầu tư được an ủi một phần vào hôm qua, nhưng chứng khoán Trung Quốc lại một lần nữa giảm điểm trong ngày hôm nay. Sự lo lắng đang bắt đầu trở lại, ngay cả khi đây là một tuần khá tích cực đối với chứng khoán trong nước.

Thị trường sẽ tìm kiếm các thông tin quan trọng trong suốt những ngày nghỉ cuối tuần, với câu hỏi trọng tâm sẽ là đà phục hồi tâm lý diễn ra trước Tuần lễ vàng có thể được duy trì cho đến cuối năm hay không.

Tin tức:

Đồng JPY đã có một số biến động trong ngày hôm nay. Dữ liệu chi tiêu hộ gia đình của Nhật Bản cho tháng 9 đã giảm so với cùng kỳ năm ngoái trong tháng thứ hai liên tiếp. Điều này đã làm giảm khả năng tăng lãi suất của BoJ. USD/JPY đã tăng sau dữ liệu trên. Sau đó, cặp tiền này bắt đầu giảm do những nhận xét về khả năng can thiệp từ Bộ trưởng Tài chính Nhật Bản Kato, với các từ ngữ được sử dụng như: "đơn phương" và "mạnh mẽ".

USD/JPY đã giảm xuống dưới 152.7 và vẫn ở dưới mức đó tại thời điểm cập nhật. USD tăng nhẹ so với các đồng tiền khác, trong phạm vi không đáng kể.

Chứng khoán Trung Quốc mở cửa cao hơn nhưng đã giảm trở lại và hiện đang giảm điểm trong ngày. Thị trường sẽ có thông tin từ Đại hội Đại biểu Nhân dân Toàn quốc kết thúc trong ngày hôm nay

Dữ liệu lạm phát của Trung Quốc sẽ được công bố vào cuối tuần.

Sự suy yếu của đồng JPY sau cuộc bầu cử Mỹ đã khiến các nhà chức trách Nhật Bản đưa ra một số cảnh báo. Việc lợi suất trái phiếu kho bạc Mỹ giảm, cũng trở thành những yếu tố chính hỗ trợ cho đồng JPY - vốn có lợi suất thấp hơn.

Trong khi đó, việc tiền lương thực tế và chi tiêu hộ gia đình của Nhật Bản giảm trong tháng thứ hai liên tiếp vào tháng 9 đã làm giảm bớt triển vọng lạm phát, trì hoãn lộ trình tăng lãi suất của BoJ. Cùng với đó, Bối cảnh chính trị Nhật Bản và tâm lý ưa rủi ro của thị trường, có thể sẽ hạn chế đà tăng của đồng JPY - vốn được coi là một kênh trú ẩn an toàn.

Những phát biểu của Bộ trưởng Tài chính Kato trước đó, với hàm ý về khả năng can thiệp tiền tệ, dường như đang có tác động nhất định đến thị trường, khiến USD/JPY giảm về mức 152.83.

)

CPI của Trung Quốc sẽ được công bố vào lúc 08:30 ngày mai

Dự báo của thị trường:

Trước khi dữ liệu được công bố, Trung Quốc sẽ công bố kết quả của Đại hội Đại biểu Nhân dân Toàn quốc. Dự kiến sẽ có thêm các biện pháp kích thích kinh tế được đưa ra

Bộ trưởng Tài chính Nhật Bản Kato cho biết:

Trước đó, lãnh đạo Đảng Dân chủ Nhật Bản (DPP) cũng đã cảnh báo rằng các chính sách của Trump có thể làm gia tăng lạm phát tại Mỹ và đẩy tỷ giá USD/JPY cao hơn, điều này có thể tạo áp lực đối với đồng JPY. Một số phân tích cho rằng sự mất giá của JPY có thể thúc đẩy BoJ phải xem xét tăng lãi suất để đối phó với tình trạng này.

JP Morgan dự báo Bitcoin có thể tiếp tục tăng trong vòng 8 tuần tới, nhờ vào tác động của "Trump trade". Các chính sách của Tổng thống Trump sau khi ông tái đắc cử sẽ hỗ trợ Bitcoin, cũng như vàng, trong bối cảnh bất ổn gia tăng liên quan đến thuế quan và các yếu tố địa chính trị.

Theo JP Morgan, vàng và Bitcoin sẽ được hưởng lợi từ một "debasement trade" – một chiến lược đầu tư nhằm phòng hộ tài sản khỏi sự mất giá của đồng tiền trong bối cảnh gia tăng rủi ro từ các chính sách của Trump. Trong khi đó, các chính sách bảo vệ thương mại và các yếu tố quốc tế có thể làm tăng sự quan tâm đối với Bitcoin và vàng như một biện pháp phòng hộ chống lại những biến động tài chính và địa chính trị.

Thị trường chứng khoán Châu Á tăng điểm vào sáng nay sau khi Fed cắt giảm lãi suất 25bps (đưa phạm vi lãi suất về 4.50-4.75%) và các chỉ số chính của Hoa Kỳ tiếp tục tăng sau khi kết thúc bầu cử Tổng thống Mỹ.

Các nhà đầu tư cũng sẽ tập trung trong ngày cuối cùng của Đại hội đại biểu nhân dân toàn quốc Trung Quốc, nơi dự kiến sẽ công bố các biện pháp kích thích tài khóa mạnh mẽ hơn để để làm giảm tác động tiêu cực từ một cuộc chiến thương mại tiềm tàng sau khi Donald Trump quay trở lại Nhà Trắng

Chi tiêu hộ gia đình Nhật Bản trong tháng 9 năm 2024:

Yuichiro Tamaki, lãnh đạo Đảng Dân chủ vì Nhân dân Nhật Bản (DPP), đã bày tỏ lo ngại rằng các chính sách của Donald Trump có thể dẫn đến lạm phát cao hơn ở Hoa Kỳ, từ đó có thúc đẩy tỷ giá USD/JPY tăng cao hơn trong thời gian tới.

Các quỹ ETF tiền điện tử đang ghi nhận dòng vốn đổ vào rất lớn. Số liệu cho giao dịch hôm thứ Tư ghi nhận 12 quỹ ETF Bitcoin giao ngay đã thu hút tổng cộng 621.9 triệu USD. Cụ thể:

Tính từ ngày 11/1, tổng lượng vốn ròng tích lũy đổ vào các quỹ ETF tiền điện tử đã đạt mức 24.12 tỷ USD. Điều này thể hiện sự quan tâm mạnh mẽ của nhà đầu tư vào các quỹ tiền điện tử.

BTC đã tạo đỉnh mọi thời đại mới ở khoảng 76.850 USD trong phiên thứ Năm.

Tại một cuộc họp với các nhà hoạch định kinh tế và tài chính hàng đầu, Bộ trưởng Tài chính Choi Sang-mok cho biết:

Ngân hàng Trung ương Hàn Quốc (BOK) cũng thể hiện lập trường tương tự:

Hiện tại, tỷ giá USD/KRW vẫn cần được theo dõi chặt chẽ trong bối cảnh lo ngại về biến động tỷ giá tăng cao.

Ngân hàng trung ương Hồng Kông cắt giảm lãi suất cơ bản 25bps, theo sau quyết định tương tự từ Fed vào đêm qua.

BNP Paribas dự báo BoJ sẽ tăng lãi suất trong cuộc họp vào tháng 12 (diễn ra vào hai ngày 18 và 19). Các nhà phân tích của ngân hàng cho rằng sự suy yếu của đồng JPY có thể là động lực khiến BoJ quyết định tăng lãi suất.

Nguyên nhân dự báo này xuất phát từ hai yếu tố chính:

BNP Paribas dự báo nếu BoJ không tăng lãi suất, đồng JPY có thể tiếp tục mất giá, đặc biệt là so với đồng USD.

Hiện tại, USDJPY đang quay trở lại lên trên 153 khi USD phục hồi vào ngày giao dịch mới.

Trong cuộc họp báo sau bầu cử, Chủ tịch Fed Jerome Powell đã thể hiện rõ lập trường của mình khi được hỏi liệu ông có từ chức nếu Tổng thống Trump yêu cầu không. Powell đã trả lời dứt khoát là "không" với một thái độ lạnh lùng. Khi được hỏi liệu ông có thể bị cách chức một cách hợp pháp hay không, ông cũng trả lời "không" mà không giải thích thêm.

Phản hồi của Powell gửi đi một thông điệp mạnh mẽ, khẳng định ông sẽ không từ bỏ chức vụ vì áp lực chính trị và ông không thể bị sa thải bởi Tổng thống, thể hiện sự kiên quyết và độc lập của Fed khỏi ảnh hưởng chính trị.

Chỉ số S&P 500 tiến gần đến mốc 6000 và Nasdaq tăng gần 300 điểm. Cổ phiếu đạt mức cao nhất mọi thời đại mới, tăng cùng với trái phiếu và hàng hóa, cho thấy sự tăng trưởng toàn diện trên nhiều loại tài sản trong bối cảnh Fed cắt giảm 25bps và đưa phạm vi lãi suất về 4.5-4.75% - mang đến sự lạc quan trên thị trường. Trong cuộc họp báo, Chủ tịch Powell nhận định nền kinh tế Mỹ vẫn đang duy trì được sức mạnh và ông không loại trừ khả năng "có hoặc không" cắt giảm lãi suất vào tháng 12. Cuộc bầu cử ở Hoa Kỳ sẽ không ảnh hưởng đến kế hoạch chính sách trong thời gian tới và cho biết ông sẽ không từ chức nếu được Trump yêu cầu. Thị trường lãi suất giữ nguyên định giá về 75% cơ hội cắt giảm 25bps. Về mặt dữ liệu, số đơn xin trợ cấp thất nghiệp lần đầu của Hoa Kỳ thấp hơn dự báo, chi phí và năng suất lao động quý III tăng mạnh hơn kỳ vọng, cùng với sự điều chỉnh của dữ liệu quý trước một lần nữa làm nổi bật sự vững vàng của thị trường việc làm. Thị trường lãi suất giữ nguyên định giá về 75% cơ hội cắt giảm 25bps. Về mặt dữ liệu, số đơn xin trợ cấp thất nghiệp lần đầu của Hoa Kỳ thấp hơn dự báo, chi phí và năng suất lao động quý III tăng mạnh hơn kỳ vọng, cùng với sự điều chỉnh tăng của dữ liệu quý trước một lần nữa làm nổi bật sự vững vàng của thị trường việc làm. Kết phiên:

Trên thị trường FX, USD đảo chiều giảm và thu hẹp phân nửa đà tăng vọt nhờ chiến thắng của Donald Trump trong cuộc bầu cử Mỹ vừa qua. Thị trường đánh giá các bình luận của ông Powell khá dovish, với một số dấu hiệu cho thấy khả năng cắt giảm lãi suất vào tháng 12 vẫn là kịch bản cơ sở. Các đồng antipodeans dẫn đầu đà tăng trong nhóm G7, theo sau là JPY. GBP tăng vọt gần 40pip sau quyết định định cắt giảm lãi suất 25bps của BoE, đưa lãi suất chính sách về 4.75%. Thống đốc BoE Bailey nhấn mạnh rằng chính sách tiền tệ sẽ vẫn thắt chặt cho đến khi áp lực lạm phát dai dẳng được hạ nhiệt. Ông Bailey cũng kiềm chế không đưa ra bất kỳ giả định nào về tác động của chính quyền Donald Trump đối với nền kinh tế Anh, nhưng BoE vẫn sẽ cảnh giác với các quyết định mới về chính sách thương mại.

Vàng quay trở lại giao dịch trên 2,700 USD, hưởng lợi từ động thái cắt giảm lãi suất dovish của Fed và tín hiệu linh hoạt với việc điều chỉnh chính sách trong tương lai. Kết phiên, vàng tăng 47.10 USD lên 2,706 USD/oz. Trên thị trường nợ, lợi suất 2 năm và 10 năm lần lượt giảm 6.4bp và 10.7bp xuống 4.21% và 4.33%. Dầu WTI tăng 0.67USD lên 72.36 USD/thùng. BTC lập đỉnh mọi thời đại mới ở 76.850 USD trước khi thoái lui về khoảng 75,500 USD để đóng cửa phiên thứ Năm.

Các lãnh đạo châu Âu đang hướng tới tăng chi tiêu ngân sách lớn hơn. Thủ tướng Đức Olaf Scholz đã gợi ý về kế hoạch tổ chức bầu cử để gỡ bỏ quy định về giới hạn ngân sách. Các chính trị gia khác cũng không có xu hướng khiến nền kinh tế quay trở lại như trước đại dịch COVID-19.

Tuy nhiên, kinh tế trưởng ECB Phil Lane đã có một bài thuyết trình cảnh báo về các rủi ro liên quan đến nợ công, mặc dù ông cũng cho rằng những rủi ro đó có thể được giảm thiểu thông qua sự hội nhập chặt chẽ hơn và phát hành nợ chung.

Theo Deutsche Bank:

Deutsche Bank đã hạ dự báo EUR/USD cuối năm về 1.05 sau cuộc bầu cử ở Mỹ.

Cụ thể:

Trong đầu phiên giao dịch ngày thứ Năm, chứng khoán Hoa Kỳ tiếp tục tăng điểm, lập các đỉnh kỷ lục mới, sau cú "địa chấn" trên thị trường do chiến thắng của ông Donald Trump trong cuộc bầu cử tổng thống. Nhà đầu tư cũng đang chờ đợi quyết định lãi suất của Fed sắp tới.

Chỉ số S&P 500 tăng 0.4%, chỉ số Nasdaq Composite tăng 0.7%, trong khi Dow Jones Industrial Average tăng 7 điểm.

Chiến thắng của ông Trump trong cuộc đua vào Nhà Trắng đã thúc đẩy đà tăng mạnh của thị trường, đẩy chỉ số Dow Jones tăng lên hơn 1,500 điểm. S&P 500 tăng 2.53%, mức tăng lớn nhất sau ngày bầu cử.

Cả Dow, S&P 500 và Nasdaq đều lập các kỷ lục mới trong phiên giao dịch, trong khi chỉ số Russell 2000 tập trung vào các công ty quy mô nhỏ tăng hơn 5%.

Bitcoin, đồng USD và cổ phiếu ngân hàng đều tăng mạnh trong đợt tăng giá hậu bầu cử. Ở chiều ngược lại, một số quỹ quốc tế và cổ phiếu năng lượng mặt trời gặp khó khăn khi nhà đầu tư lo ngại chính sách của Tổng thống đắc cử sẽ ảnh hưởng xấu đến những cổ phiếu này.

Nhà đầu tư sẽ theo dõi chặt chẽ quyết định lãi suất của Fed và họp báo của Chủ tịch Jerome Powell vào Thứ Năm. Các hợp đồng tương lai về quỹ Fed hiện định giá khả năng Fed hạ lãi suất trong cuộc họp này là 100%.

Tại buổi phát biểu "Nợ công: Bài học quá khứ, Thử thách tương lai", được tổ chức tại thời điểm Đức đang cân nhắc tổ chức bầu cử về việc gỡ bỏ quy định giới hạn nợ, kinh tế trưởng ECB Phil Lane đã đưa ra nhận định và một vài lập luận rằng:

Dữ liệu của ECB cho thấy một mức tăng 100 điểm cơ bản trong chênh lệch lãi suất trái phiếu chính phủ dẫn đến:

Bài phát biểu đã kêu gọi việc đẩy nhanh tốc độ hoàn thiện Liên minh Thị trường Vốn và Liên minh Ngân hàng của EU, đồng thời nhấn mạnh những nhu cầu đầu tư khổng lồ của EU trong các lĩnh vực xanh, số hóa và quốc phòng. Ngoài ra, nợ siêu quốc gia của EU đã tăng lên nhưng thanh khoản vẫn yếu hơn so với các trái phiếu chính phủ xếp hạng AAA.

Cục Thống kê Lao động Hoa Kỳ ghi nhận:

Theo công bố của cục Thống kê Lao động Hoa Kỳ:

Một đợt cắt lãi suất sắp diễn ra, nhà đầu tư đặt nghi vấn về động thái của Fed trước việc lợi suất trái phiếu chính phủ Hoa Kỳ tăng 85 điểm cơ bản kể từ khi đợt cắt giảm lãi suất hồi tháng 9.

Thị trường đã giảm kỳ vọng về các đợt điều chỉnh lãi suất của Fed sau tháng 12. Nhận định này càng được củng cố khi dữ liệu kinh tế đã diễn ra tích cực hơn nhiều so với những lo ngại trước đó.

Nhà đầu tư hiện đang chờ đợi số liệu yêu cầu trợ cấp thất nghiệp. Cùng lúc đó, dữ liệu năng suất sơ bộ cùng doanh thu bán lẻ cũng sắp được công bố, cả hai dự kiến không tác động quá nhiều đến thị trường.

Sau khi BoE hạ lãi suất điều hành xuống 25 điểm cơ bản đúng như dự báo, thống đốc BoE Andrew Bailey nhận định trong buổi họp báo:

Thông điệp chính:

Theo chuyên viên phân tích Antje Praefcke của Commerzbank, ngoài việc phải hoãn thời gian tổ chức cuộc họp lại một ngày, cuộc bầu cử Mỹ sẽ không thay đổi bất kỳ triển vọng nào đối với Fed trong ngắn hạn.

Theo Chris Turner, chuyên viên phân tích từ ING, BoE khả năng sẽ cắt giảm lãi suất 25 điểm cơ bản trong ngày hôm nay, đưa lãi suất điều hành xuống mức 4.75%:

Doanh số bán lẻ của khu vực đồng euro đã tăng 0.5% (Dự báo: 0.4%. Trước đó: 1.1%, điều chỉnh từ mức 0.2%)Chi tiết:

Mặc dù doanh số bán lẻ tăng trưởng mạnh hơn dự báo và được điều chỉnh tăng mạnh so với tháng 8, nhưng đây là dữ liệu của quý 3 và đã được phản ánh vào bức tranh kinh tế tổng thể.

Khả năng chính quyền Trump áp đặt mức thuế cao hơn đối với hàng hóa nhập khẩu là một yếu tố chính có thể gây áp lực lên nền kinh tế khu vực Eurozone vào năm tới. Điều này tạo ra rủi ro giảm đối với triển vọng lãi suất của ECB.

Dự báo cắt giảm lãi suất cho đến cuối năm:

Dự báo tăng lãi suất cho đến cuối năm:

BoJ: 10 điểm cơ bản (xác suất giữ nguyên lãi suất tại cuộc họp sắp tới: 60%). Năm 2025: 40 điểm cơ bản

PMI xây dựng tháng 10 của Đức ở mức 40.2 so với 41.7 trước đó.

Hoạt động xây dựng của Đức tiếp tục giảm trong tháng 10, với cả hoạt động và đơn đặt hàng mới đều giảm nhanh hơn. Thêm vào đó là một đợt cắt giảm đáng chú ý khác, làm nổi bật điều kiện việc làm khó khăn hơn. Tất cả các lĩnh vực chính đều cho thấy hoạt động giảm, trong đó nhà ở một lần nữa là lĩnh vực hoạt động kém nhất.

Trong phiên giao dịch châu Âu, điểm nhấn sẽ là quyết định về lãi suất của BoE, trong đó ngân hàng dự kiến sẽ cắt giảm 25 bps. Trong phiên giao dịch của Mỹ, dữ liệu quan trọng bao gồm Số đơn xin trợ cấp thất nghiệp của Hoa Kỳ và quyết định về lãi suất của FOMC.

19:00 theo giờ Việt Nam - Quyết định về lãi suất của BoE

BoE dự kiến sẽ cắt giảm lãi suất 25 bps và đưa lãi suất chính sách xuống 4.75%. Dữ liệu của Vương quốc Anh gần đây liên tục không đạt kỳ vọng và chỉ số lạm phát dịch vụ được theo dõi sát sao của NHTW đã giảm xuống 4.9% so với 5.6% trước đó.

Xa hơn nữa, thị trường đã hạ thấp kỳ vọng về một đợt cắt giảm liên tiếp vào tháng 12 sau thông báo về kế hoạch ngân sách của Vương quốc Anh và cuộc bầu cử của Trump, nhưng nếu dữ liệu tiếp tục yếu đi, thị trường có thể nâng định giá về một đợt cắt giảm vào tháng 12.

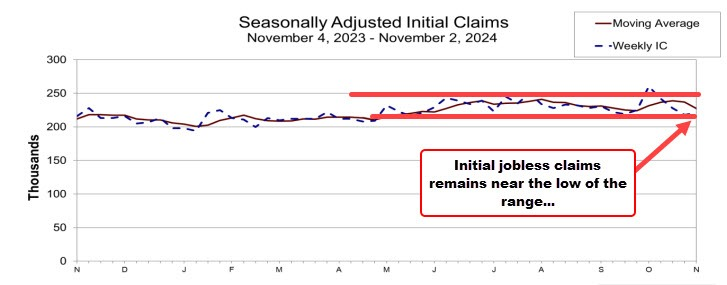

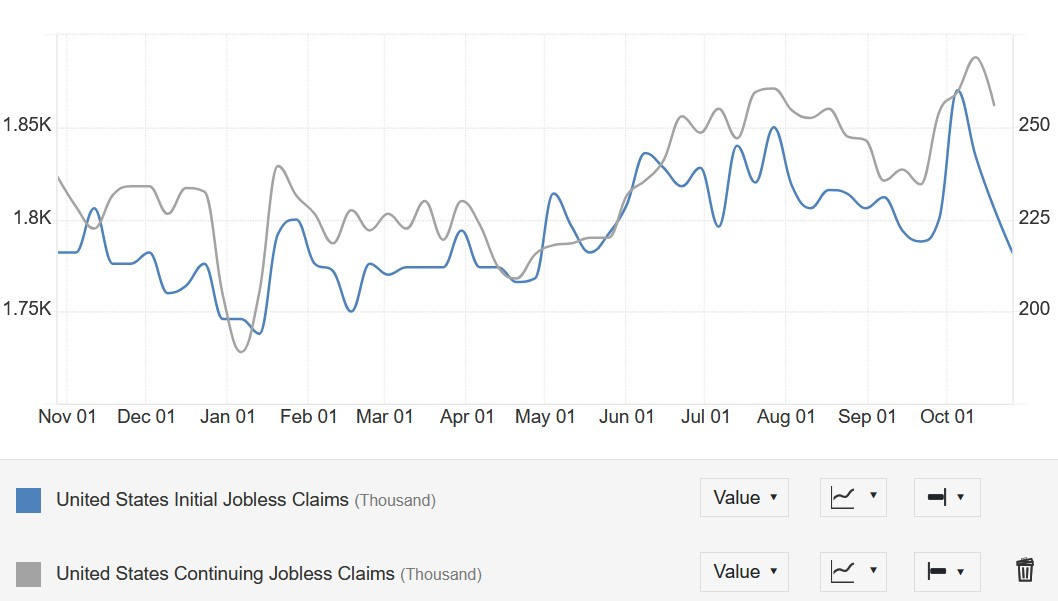

20:30 theo giờ Việt Nam - Số đơn xin trợ cấp thất nghiệp của Hoa Kỳ

Số đơn xin trợ cấp thất nghiệp của Hoa Kỳ tiếp tục là một trong những bản phát hành quan trọng nhất cần theo dõi hàng tuần vì đây là chỉ báo kịp thời hơn về tình trạng của thị trường lao động.

Số đơn xin trợ cấp lần đầu vẫn nằm trong phạm vi 200,000-260,000 được tạo ra kể từ năm 2022, trong khi Số đơn xin tiếp tục trợ cấp sau khi cải thiện trong hai tháng qua đã tăng vọt lên mức đỉnh trong chu kỳ do sự biến động đến từ bão và đình công.

Những biến động này đang dần biến mất khi Số đơn xin trợ cấp lần đầu giảm xuống mức thấp hơn của phạm vi và Số đơn xin tiếp tục trợ cấp dường như đang đảo ngược.

Tuần này, Số đơn xin trợ cấp lần đầu dự kiến ở mức 221,000 so với 216,000 trước đó, trong khi Số đơn xin tiếp tục trợ cấp được dự kiến ở mức 1,880,000 so với 1,862,000 trước đó.

02:00 ngày 8/11 theo giờ Việt Nam - Quyết định về lãi suất của FOMC

FOMC dự kiến sẽ cắt giảm lãi suất 25 bps, đưa FFR xuống còn 4.50-4.75%. Dữ liệu kinh tế liên tục cho thấy sức mạnh của nền kinh tế Hoa Kỳ, thậm chí còn tăng tốc sau lần cắt giảm lãi suất gần đây nhất.

Điều này khiến thị trường định giá động thái cắt giảm lãi suất mạnh mẽ, khiến Fed tạm dừng sớm hơn vào năm 2025, với mức định giá cao hơn một chút của 2 lần cắt giảm so với 4 lần theo dự báo của Fed.

Mặc dù thị trường có thể sẽ thấy một lần cắt giảm 25 bps nữa vào tháng 12, nhưng lần cắt giảm vào tháng 12 có thể sẽ là một lần cắt giảm theo hướng hawkish. Và, như thường lệ, thị trường có thể còn định giá cao hơn nữa đối với động thái cắt giảm lãi suất.

Sản lượng công nghiệp tháng 9 của Đức giảm 2.5% so với tháng trước, cao hơn mức dự kiến 1.0%, trước đó tăng 2.9%.

Sau khi có kết quả khiêm tốn trong tháng trước, sản lượng công nghiệp của Đức lại giảm vào tháng 9. Tuy nhiên, đây là một phần của bức tranh quý 3, vì vậy, dữ liệu sẽ không có nhiều tác động trong giai đoạn này. Và nghiêm trọng hơn, nền kinh tế Đức sẽ phải xem xét thuế quan như một rủi ro chính khi bước vào năm tới với việc Trump trở thành Tổng thống Hoa Kỳ.

Điều này có vẻ quen thuộc, giống như ngày hôm qua. Hợp đồng tương lai châu Âu có thể đang tìm cách theo đuổi tâm trạng của cổ phiếu Hoa Kỳ một lần. Với Trump hiện đang nắm quyền, thuế quan đối với EU - đặc biệt là Đức - sẽ là yếu tố chính gây áp lực lên triển vọng trong năm tới. Bán ra có vẻ là lựa chọn cho cổ phiếu châu Âu trong tương lai gần, cho đến khi có những diễn biến mới trên thị trường.