Giá vàng vượt đỉnh mọi thời đại sau loạt dữ liệu từ Hoa Kỳ

Giá vàng hiện tăng gần 1% trong phiên lên trên 2530 USD/oz và vượt đỉnh mọi thời đại khi đồng USD sụt giảm sau dữ liệu PPI và số đơn xin trợ cấp thất nghiệp hàng tuần của Hoa Kỳ.

Giá vàng hiện tăng gần 1% trong phiên lên trên 2530 USD/oz và vượt đỉnh mọi thời đại khi đồng USD sụt giảm sau dữ liệu PPI và số đơn xin trợ cấp thất nghiệp hàng tuần của Hoa Kỳ.

Sản lượng công nghiệp tháng 9 của Đức giảm 2.5% so với tháng trước, cao hơn mức dự kiến 1.0%, trước đó tăng 2.9%.

Sau khi có kết quả khiêm tốn trong tháng trước, sản lượng công nghiệp của Đức lại giảm vào tháng 9. Tuy nhiên, đây là một phần của bức tranh quý 3, vì vậy, dữ liệu sẽ không có nhiều tác động trong giai đoạn này. Và nghiêm trọng hơn, nền kinh tế Đức sẽ phải xem xét thuế quan như một rủi ro chính khi bước vào năm tới với việc Trump trở thành Tổng thống Hoa Kỳ.

Điều này có vẻ quen thuộc, giống như ngày hôm qua. Hợp đồng tương lai châu Âu có thể đang tìm cách theo đuổi tâm trạng của cổ phiếu Hoa Kỳ một lần. Với Trump hiện đang nắm quyền, thuế quan đối với EU - đặc biệt là Đức - sẽ là yếu tố chính gây áp lực lên triển vọng trong năm tới. Bán ra có vẻ là lựa chọn cho cổ phiếu châu Âu trong tương lai gần, cho đến khi có những diễn biến mới trên thị trường.

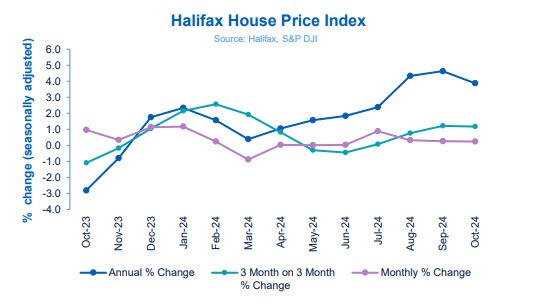

Chỉ số Giá nhà Halifax của Anh trong tháng 10 ở mức 0.2%, phù hợp với dự kiến, trước đó ở mức 0.3%.

Giá nhà tại Anh lại tăng nhẹ, duy trì đà tăng trong những tháng gần đây. Halifax lưu ý rằng:

“Việc giá nhà lại đạt mức cao trong bối cảnh kinh tế hiện tại có thể khiến nhiều người ngạc nhiên, nhưng có lẽ đáng chú ý hơn là giá nhà không giảm quá nhiều ngay từ đầu. Sau khi công bố kế hoạch ngân sách, thị trường kỳ vọng BoE sẽ cắt giảm lãi suất chậm hơn so với dự đoán trước đó, điều này có thể khiến chi phí thế chấp tăng cao trong thời gian dài hơn. Các chính sách mới như thuế trước bạ hơn đối với người mua nhà thứ hai và việc quay trở lại ngưỡng trước đây đối với người mua nhà lần đầu cũng có thể ảnh hưởng đến nhu cầu."

Điều này trái ngược với dự đoán của Nomura về việc Fed sẽ chỉ cắt giảm một lần vào năm 2025. Các quan điểm khác nhau làm nổi bật bản chất không chắc chắn của triển vọng Fed hiện tại khi Trump trở thành Tổng thống. Đối với thị trường, các nhà giao dịch đang định giá ít nhất khoảng 89 bps lãi suất sẽ được cắt giảm cho tới tháng 6 năm sau.

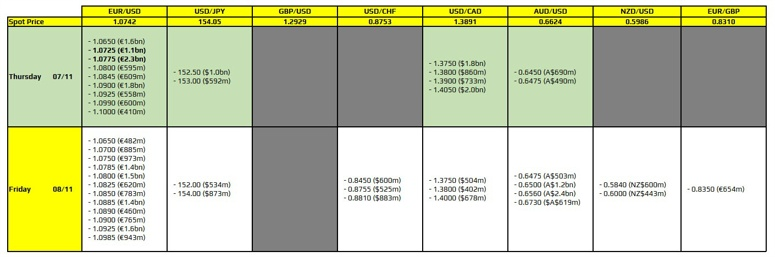

Có 2 hợp đồng EUR/USD ở mức 1.0725 và 1.0775. Tuy nhiên, biến động tỷ giá sẽ do cuộc bầu cử. Tuy nhiên, tâm lý sau bầu cử mới là yếu tố quyết định gây biến động cho cặp tiền này, đặc biệt khi đồng USD đóng vai trò trung tâm. Hiện đồng bạc xanh đang có sự điều chỉnh nhẹ sau các mức tăng của ngày hôm qua. Mức 1.0775 được kỳ vọng sẽ tạo ra ngưỡng kháng cự, giúp kiểm soát phần nào diễn biến giá cho đến khi phiên giao dịch Mỹ chính thức mở cửa.

AUD/USD tăng lên 0.6620 và đang tiến gần đến đường MA 200 ngày - 0.6628.

Hiện tại không có nhiều dữ liệu gây biến động khi thị trường nói chung vẫn đang phần lớn hấp thụ quả bầu cử của Hoa Kỳ.

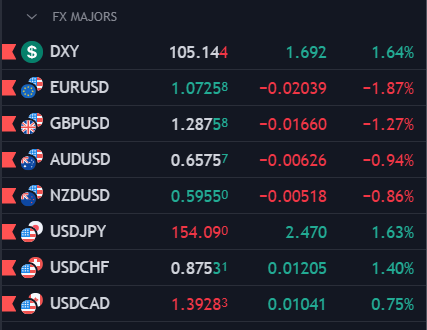

USD tăng mạnh vào hôm qua, tuy nhiên đà tăng này đã hạ nhiệt vào hôm nay. Chỉ số DXY giảm nhẹ, tuy nhiên mức tăng từ hôm qua vẫn được duy trì.

Trong khi đó, USD/JPY giảm 0.2% xuống 154.25, EUR/USD tăng 0.1% lên 1.0740 trong ngày.

Nhìn chung, USD có khả năng kéo dài đà tăng khi Trump thắng cử tổng thống, thị trường dự đoán lạm phát quay trở lại và gây xáo trộn cho Fed vào năm tới.

Lợi suất trái phiếu kho bạc kỳ hạn 10 năm chỉ tăng 1 điểm cơ bản lên 4.435%. Tuy nhiên những biến động từ bầu cử vẫn chưa biến mất, sẽ có rất nhiều dòng tiền tìm cách quay trở lại với mọi thứ.

Dữ liệu thương mại (tính theo USD) của Trung Quốc từ tháng 1-10:

Các đồng AUD và NZD tăng vọt sau dữ liệu thương mại tại Trung Quốc được công bố. Do Trung Quốc là đối tác thương mại lớn nhất tại Úc và New Zealand, đặc biệt trong các lĩnh vực như khoáng sản và các hàng hóa khác. Khi xuất khẩu của Trung Quốc tăng, nền kinh tế Trung Quốc có thể phục hồi mạnh mẽ, điều này làm tăng nhu cầu đối với hàng hóa từ Úc.

Bài phát biểu khai mạc của Rhys Mendes, Phó Thống đốc Ngân hàng Canada tại Bài giảng tưởng niệm John Kuszczak vào lúc 21h tối nay.

Các nhà phân tích tại MUFG dự báo:

Chứng khoán châu Á giảm khi thị trường đánh giá tác động từ các chính sách của Donald Trump sau khi ông lên nắm quyền đối với nền kinh tế Mỹ và thế giới, trong lúc chờ đợi tuyên bố chính sách Fed vào đêm nay.

Cổ phiếu của Hồng Kông và Trung Quốc tăng trở lại trong ngày sau khi giảm nhẹ do chiến thắng áp đảo của ông Trump.

Tại Trung Quốc, các phương tiện truyền thông nhà nước đưa tin, Ủy ban Thường vụ Đại hội Nhân dân Toàn quốc, đã giành thêm 1 ngày để tiếp tục xem xét kế hoạch cho phép các chính quyền địa phương vay mượn thêm tiền, sau khi ban đầu thảo luận về kế hoạch này vào thứ Hai.Các chính quyền địa phương tại Trung Quốc vốn chịu trách nhiệm lớn về chi tiêu công, nhưng đã gặp khó khăn tài chính khi doanh thu từ việc bán đất cho các nhà phát triển giảm sút.

Trong phiên điều trần trước Ủy ban Thượng viện Úc, Thống đốc RBA Bullock cho biết:

Cổ phiếu Trung Quốc và Hong Kong tăng trở lại khi nhà đầu tư tập trung vào chờ đợi công bố từ các biện pháp kích thích khác trong cuộc họp lãnh đạo Trung Quốc, đồng thời bỏ qua những lo ngại về tác động của các chính sách hậu tái đắc cử của ông Trump.

Thống đốc Ngân hàng Pháp Francois Villeroy de Galhau nhận định:

Dữ liệu thương mại của Úc tháng 9/2024:

Dữ liệu này không tác động nhiều lên AUD.

JP Morgan không cho rằng Mỹ sẽ áp dụng mức thuế 10% lên tất cả hàng hóa nhập khẩu vào Mỹ vào năm 2025, dù rằng trong chiến dịch tranh cử, ông Trump đã hứa sẽ áp thuế từ 10-20% cho tất cả hàng hóa nhập khẩu và thuế trên 60% đối với hàng hóa từ Trung Quốc.

JP Morgan cho rằng khả năng áp dụng mức thuế đồng loạt này thấp do "lý do thủ tục". Tuy nhiên, ngân hàng cho rằng Trung Quốc sẽ vẫn phải đối mặt với mức thuế cao hơn đáng kể trong tương lai.

Vàng giảm xuống gần 2,643 USD/oz trước khi hồi lên 2,655 USD/oz ở thời điểm hiện tại.

Các ngân hàng quốc doanh Trung Quốc được cho là đang tiến hành can thiệp ngoại hối thông qua việc bán USD/CNY nhằm hạn chế sự mất giá của đồng nhân dân tệ.

Kết quả khảo sát của Reuters Nhật Bản cho thấy hơn một nửa các doanh nghiệp dự định tăng lương ít nhất 3% trong năm tài chính tới. Cụ thể:

Được biết, tiền lượng thực tế tháng 9 tại Nhật bản đã sụt giảm trong tháng tứ 2 liên tiếp.

Phó Bộ trưởng Tài chính Nhật Bản, Atsushi Mimura, phụ trách các vấn đề quốc tế và được xem là "nhà ngoại giao hàng đầu về tiền tệ" của Nhật cho biết:

Việc Nhật Bản đứng trước nguy cơ phải đối mặt với tình trạng lãi suất cao kéo dài ở Mỹ và khả năng BOJ trì hoãn việc bình thường hóa chính sách có thể khiến đồng JPY suy yếu hơn nữa so với USD. Điều này tạo thêm áp lực cho các cơ quan tài chính Nhật Bản khi tỷ giá USD/JPY ngày càng tăng cao.

Bộ Tài chính Nhật Bản đã nỗ lực để thuyết phục Bộ trưởng Tài chính Mỹ Janet Yellen phối hợp can thiệp vào thị trường ngoại hối nhằm hỗ trợ đồng JPY, hoặc ít nhất là đe dọa can thiệp. Tuy nhiên, bà Yellen không tỏ ra mặn mà với ý tưởng này. Dưới chính quyền mới của Tổng thống Trump, không rõ ai sẽ giữ chức Bộ trưởng Tài chính, nhưng có thể người kế nhiệm Yellen sẽ càng tỏ ra ít ủng hộ hơn.

Ngân hàng Nhật Bản đang kỳ vọng mức lương tăng cao hơn để thúc đẩy lạm phát:

Trang Nikkei đưa tin:

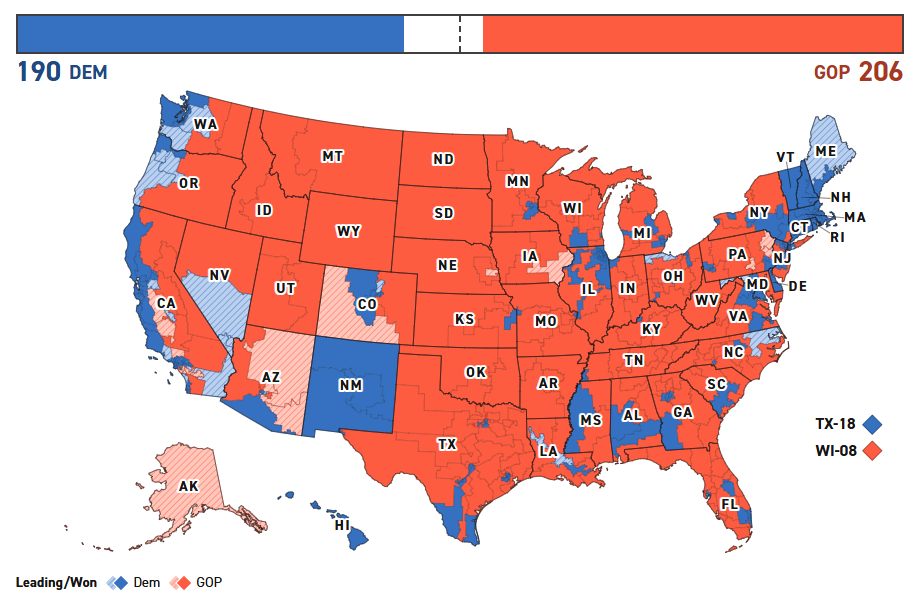

Chỉ số Dow Jones dẫn đầu đà tăng với hơn 1500 điểm. Các chỉ số chính trên phố Wall đạt mức cao nhất mọi thời đại khi Donald Trump giành chiến trước Kamala Harris trong cuộc bầu cử tổng thống Hoa Kỳ. Ngoài cuộc bầu cử tổng thống, đảng Cộng hòa cũng đã lật ngược tình thế khi chiếm lấy đa số ghế ở Thượng viện. Theo trang Politico, quyền kiểm soát Hạ viện vẫn chưa rõ ràng, nhưng hiện đảng Cộng hòa vẫn đang chiếm ưu thế với 205 ghế, chỉ thiếu 13 ghế để giành chiến thắng. Chỉ số S&P 500 tăng 2.5% nhờ kỳ vọng tổng thống mới đắc cử sẽ đưa ra các chính sách thúc đẩy tăng trưởng. Chỉ số này có mức tăng mạnh nhất lịch sử sau ngày bầu cử. Một thước đo đại diện cho các công ty vốn hóa nhỏ tăng 5.8% do kỳ vọng được hưởng lợi từ chính sách bảo hộ. Ngành ngân hàng và bảo hiểm Medicare cũng tăng nhờ kỳ vọng giảm thuế và quy định nới lỏng. Kết phiên:

Trên thị trường FX, USD có phiên tăng mạnh nhất kể từ giữa tháng 3 năm ngoái và tăng vọt lên mức cao nhất trong 4 tháng khi cựu Tổng thống Hoa Kỳ Donald Trump giành được số phiếu đại cử tri cần thiết để trở thành tổng thống tiếp theo của Hoa Kỳ. Chỉ số đã tăng vọt từ đầu phiên Á khi Donald Trump liên tục dẫn trước tại nhiều bang quan trọng ở Mỹ. Các đồng tiền chính lần lượt bị bán tháo, với EUR dẫn đầu đà giảm do lo ngại phân kỳ chính sách mở rộng với Fed, theo sau là JPY và CHF khi các tài sản trú ẩn giảm sức hút. EUR/USD ghi nhận phiên giao dịch tồi tệ nhất kể từ khi Brexit diễn ra trước lo ngại ông Trump sẽ tăng cường áp lực thương mại và thuế quan lên EU. Điều này gây ảnh hưởng tiêu cực đến nền kinh tế Eurozone vốn đang có nguy cơ rơi vào suy thoái trong quý IV năm nay, từ đó thúc đẩy ECB phát cắt giảm lãi suất nhanh hơn Fed.

Vàng bị bán tháo về gần 2,650 USD/oz và chạm đáy 4 tuần khi dòng tiền chuyển hướng đổ vào USD và các tài sản rủi ro, như bitcoin và cổ phiếu. Các tuyên bố sẽ sớm chấm dứt chiến tranh ở Nga - Ukraine cũng làm giảm nhu cầu mua vào các tài sản trú ẩn. Kết phiên, vàng giảm 84.80 USD xuống 2,659 USD/oz. Đây là phiên giao dịch tồi tệ nhất của vàng kể từ giữa tháng 6 đến nay. Trên thị trường nợ, lợi suất nhảy vọt khắp các kỳ hạn khi thị trường giảm kỳ vọng vào phạm vi cắt giảm lãi suất của Fed do các chính sách mới của ông Trump có thể đưa áp lực lạm phát quay trở lại và làm ảnh hưởng đến kế hoạch bình thường hóa chính sách tiền tệ. Lợi suất 2 năm và 10 năm lần lượt nhảy vọt 8.5bp và 16bp lên 4.27% và 4.43%. Dầu WTI giảm nhẹ 0.3 USD xuống 71.70 USD/thùng. BTC lập đỉnh mọi thời đại mới ở 76.400 USD.

Cập nhật USD/CAD:

Cổ phiếu Hoa Kỳ tăng vọt khi các nhà đầu tư đón nhận chiến thắng của Donald Trump trước Kamala Harris trong cuộc bầu cử tổng thống Hoa Kỳ. Chiến thắng tại bang "chiến trường" Wisconsin đã đưa Trump lên vị trí dẫn đầu và chính thức nắm trong tay hơn 270 phiếu để quay trở lại Nhà Trắng, với tư cách là tổng thống thứ 47 của Mỹ. Chỉ số Dow Jones dẫn đầu đà tăng với hơn 1000 điểm khi mở cửa phiên thứ Tư.

Ngoài cuộc bầu cử tổng thống, đảng Cộng hòa cũng đã lật ngược tình thế khi chiếm lấy đa số ghế ở Thượng viện. Theo trang Politico, quyền kiểm soát Hạ viện vẫn chưa rõ ràng, nhưng hiện đảng Cộng hòa vẫn đang chiếm ưu thế trong cuộc đua tại Hạ Viện, với 198 ghế, chỉ thiếu 20 ghế để giành chiến thắng.

Một số chuyên gia cho rằng chính sách của Trump có lợi hơn cho lĩnh vực tài chính, thúc đẩy một đợt tăng giá mạnh mẽ tại các ngân hàng khu vực trước khi mở cửa vào thứ Tư. S&P Regional Banking ETF (KRE) đã tăng gần 10%. Tương tự, chỉ số Russell 2000 đại diện cho các doanh nghiệp vốn hóa nhỏ, bao gồm một số ngân hàng khu vực, đã tăng vọt hơn 4% khi mở cửa.

Ngoài ra, cổ phiếu Tesla (TSLA) đã tăng hơn 14% khi giám đốc điều hành của nhà sản xuất xe điện Elon Musk đã công khai ủng hộ và quyên góp rất nhiều cho chiến dịch tranh cử của Trump.

USD và lợi suất TPCP Mỹ tiếp tục uy trì đà tăng lớn trong ngày, với chỉ số DXY dao động trong biên độ 105-105.50. Lợi suất 2 năm vào 10 năm lần lượt tăng 10.2bp và 18.2bp lên 4.28% và 4.60%. Tương tự, Bitcoin lập đỉnh mọi thời đại mới ở 75,400 USD, trước khi thoái lui xuống dưới mốc 74,000 USD trong phiên Mỹ.

Dầu thô WTI thu hẹp đà giảm trong ngày nhờ nhịp hồi hơn 1.8% trong phiên Mỹ. Hiện giá đang giảm 1% trong ngày xuống 71.30 USD/thùng.

Goldman Sachs cũng hạ dự báo lãi suất của ECB giảm từ 2% xuống 1.75% sau chiến thắng của Trump do những lo ngại về mức thuế quan sắp tới.

Chỉ số Russell 2000 có hiệu suất hoạt động tốt nhất trong số các chỉ só chứng khoán, với hợp đồng tương lai tăng 6%. Dưới đây là 3 lý do chính giải thích tại sao chỉ số này đang có hiệu suất tốt và có thể tiếp tục tăng:

Mức thấp nhất trong ngày mà vàng chạm đến ở khoảng 2,652 USD/oz

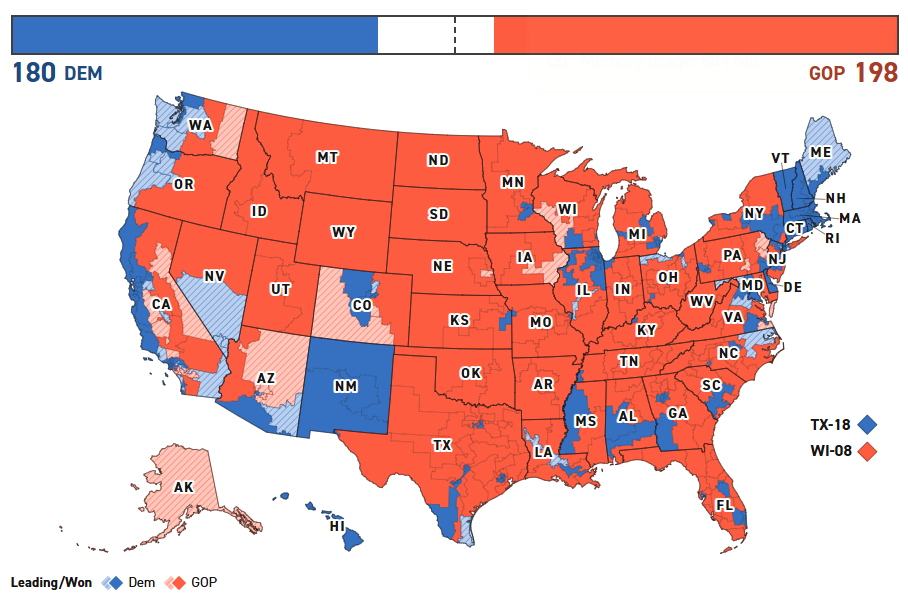

Trang Politico dự báo Đảng Cộng hòa (R) hiện có 198 ghế, trong khi Đảng Dân chủ (D) chiếm 180 ghế. Trong đó, Số ghế tối thiểu để giành đa số tại Hạ viện là 218 ghế.

Ban đầu, chỉ số DAX của Đức tăng cao hơn sau chiến thắng của Donald Trump do một số nhà đầu tư cho rằng chiến thắng của ông Trump có thể mang lại lợi ích cho các công ty nội địa, dù tác động tích cực này khó có thể kéo dài.

Tuy nhiên, khi nhận thức rằng chính sách thuế quan của Trump có thể làm tổn hại đến ngành xuất khẩu của Đức (vốn phụ thuộc nhiều vào việc xuất khẩu sang Mỹ và các thị trường quốc tế), chỉ số đã đảo chiều giảm mạnh vào đầu phiên Mỹ.

Bài phát biểu của Chủ tịch ECB Largarde tại sự kiện kỷ niệm 10 năm thành lập Cơ chế giám sát đơn lẻ (SSM) ở Frankfurt:

Goldman Sachs đã hạ dự báo tăng trưởng GDP của Eurozone cho năm 2025 từ 1% xuống 0.8%. Điều này phản ánh những lo ngại rằng các chính sách thương mại của Trump, đặc biệt là các biện pháp thuế quan, có thể ảnh hưởng tiêu cực đến nền kinh tế châu Âu.

Việc áp đặt thuế quan từ Mỹ sẽ gây áp lực lên các hoạt động kinh tế Eurozone và làm suy yếu EUR, vì các thị trường dự đoán những biện pháp này sẽ tác động tiêu cực đến xuất khẩu và tăng trưởng.