Thị trường chứng khoán Mỹ ngày 18/02 ít biến động, sau 3 ngày nghỉ cuối tuần cũng như nghỉ lễ. Đây có thể coi một giai đoạn tích lũy trước khi có thể đạt mức cao kỷ lục mới. Ngoài ra, các nhà đầu tư cũng được cho là đang chờ đợi biên bản cuộc họp của Fed vào ngày 19/02 và báo cáo lợi nhuận từ các nhà bán lẻ vào cuối tuần, khiến phiên giao dịch hôm nay mang tính "chờ đợi và theo dõi". Ba chỉ số chứng khoán chính dao động giữa sắc đỏ và sắc xanh trong phần lớn phiên giao dịch, nhưng cuối cùng cả ba đều đóng cửa trong sắc xanh nhờ sự bứt phá vào những phút cuối cùng.

Chỉ số Dow Jones Industrial Average tăng 10.26 điểm, tương đương 0.02%, lên 44,556.34 điểm. Chỉ số S&P 500 tăng 14.95 điểm, tương đương 0.24%, lên 6,129.58 điểm, trong khi chỉ số Nasdaq Composite tăng 14.49 điểm, tương đương 0.07%, lên 20,041.26 điểm. Mùa báo cáo lợi nhuận quý IV đã gần hoàn tất, với 383 công ty trong chỉ số S&P 500 đã công bố kết quả tính đến thứ Sáu tuần trước. Trong số đó, 74% báo cáo kết quả tốt hơn dự kiến, theo dữ liệu từ LSEG. Hiện tại, các nhà phân tích dự đoán lợi nhuận quý IV của S&P 500 sẽ tăng 15.3% so với cùng kỳ năm trước, cao hơn nhiều so với mức 9.6% dự báo vào ngày 1/1.

Cổ phiếu Intel tăng vọt 16.1% sau khi có thông tin vào cuối tuần rằng hai đối thủ Taiwan Semiconductor Manufacturing Co. và Broadcom đang cân nhắc các thương vụ có thể chia tách tập đoàn sản xuất chip này làm hai. Động thái này đã giúp chỉ số bán dẫn Philadelphia SE tăng 1.7%. Cổ phiếu Constellation Brands tăng 4.0% sau khi Berkshire Hathaway của tỷ phú Warren Buffett tiết lộ khoản đầu tư mới vào công ty này vào thứ Sáu. Ngược lại, cổ phiếu Meta Platforms giảm 2.8%, chấm dứt chuỗi 20 phiên tăng liên tiếp. Trên sàn NYSE, số mã cổ phiếu tăng giá nhiều hơn số mã giảm giá theo tỷ lệ 1.53:1. Có tổng cộng 298 mã cổ phiếu đạt mức cao mới trong 52 tuần qua, trong khi 85 mã chạm mức thấp mới. Trên Nasdaq, 2,289 cổ phiếu tăng giá và 2,087 cổ phiếu giảm giá, với tỷ lệ số mã tăng/giảm là 1.1:1. Chỉ số S&P 500 ghi nhận 29 mức cao mới trong 52 tuần và 11 mức thấp mới, trong khi Nasdaq Composite có 126 mức cao mới và 113 mức thấp mới. Khối lượng giao dịch trên các sàn giao dịch Mỹ đạt 16.36 tỷ cổ phiếu, cao hơn mức trung bình 15.57 tỷ cổ phiếu của phiên giao dịch đầy đủ trong 20 ngày gần nhất.

- S&P 500 tăng 0.24%

- Nasdaq tăng 0.07%

- Dow Jones tăng 0.02%

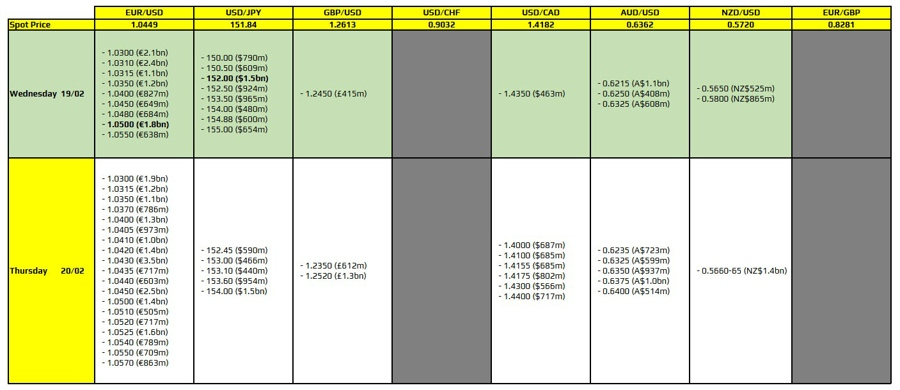

USD vẫn đóng vai trò trú ẩn an toàn trong bối cảnh căng thẳng địa chính trị và lo ngại về chính sách thuế quan của Mỹ, gây áp lực lên các đồng tiền khác. Đồng AUD ban đầu ổn định gần mức cao hai tháng sau khi Ngân hàng Dự trữ Úc (RBA) cắt giảm lãi suất lần đầu tiên kể từ đại dịch 2020 nhưng sau đó suy yếu do áp lực từ đồng USD. Thị trường chú ý đến cuộc đàm phán Mỹ - Nga tại Ả Rập Xê Út về cuộc chiến Ukraine, nhưng Tổng thống Ukraine Zelenskiy phản đối bất kỳ thỏa thuận nào không có sự tham gia của ông. EUR/USD giảm 0.4% xuống 1.0447, khi Nga đưa ra yêu cầu cứng rắn hơn về thỏa thuận hòa bình và NATO bị yêu cầu rút lại cam kết cho Ukraine gia nhập. Tổng thống Donald Trump đe dọa áp thuế mới lên EU, làm dấy lên lo ngại về suy thoái kinh tế toàn cầu. Đồng JPY suy yếu, tỷ giá USD/JPY tăng 0.3% lên 151.95, dù Nhật Bản có dữ liệu GDP và lạm phát tích cực, củng cố khả năng BoJ tăng lãi suất vào tháng 7. GBP/USD giảm 0.2% xuống 1.2598, dù dữ liệu cho thấy tăng trưởng tiền lương của Anh đang tăng. Nhà đầu tư tập trung vào biên bản cuộc họp của Fed, được kỳ vọng sẽ phản ánh quan điểm về tác động của cuộc chiến thương mại. DXY tăng 0.3% lên 107.08, gần mức thấp nhất hai tháng là 106.56. RBA cắt giảm lãi suất 25 điểm cơ bản xuống 4.10%, nhưng tỏ ra thận trọng về các đợt cắt giảm tiếp theo.

AUD/USD giảm 0.1% xuống 0.6349, dù trước đó chạm mức cao hai tháng ở 0.6374.

- EUR/USD: -0.4%

- USD/JPY: +0.3%

- GBP/USD: -0.2%

- AUD/USD: -0.1%

- USD/CAD: -0.01%

- USD/CHF: +0.08%

- DXY: +0.3%

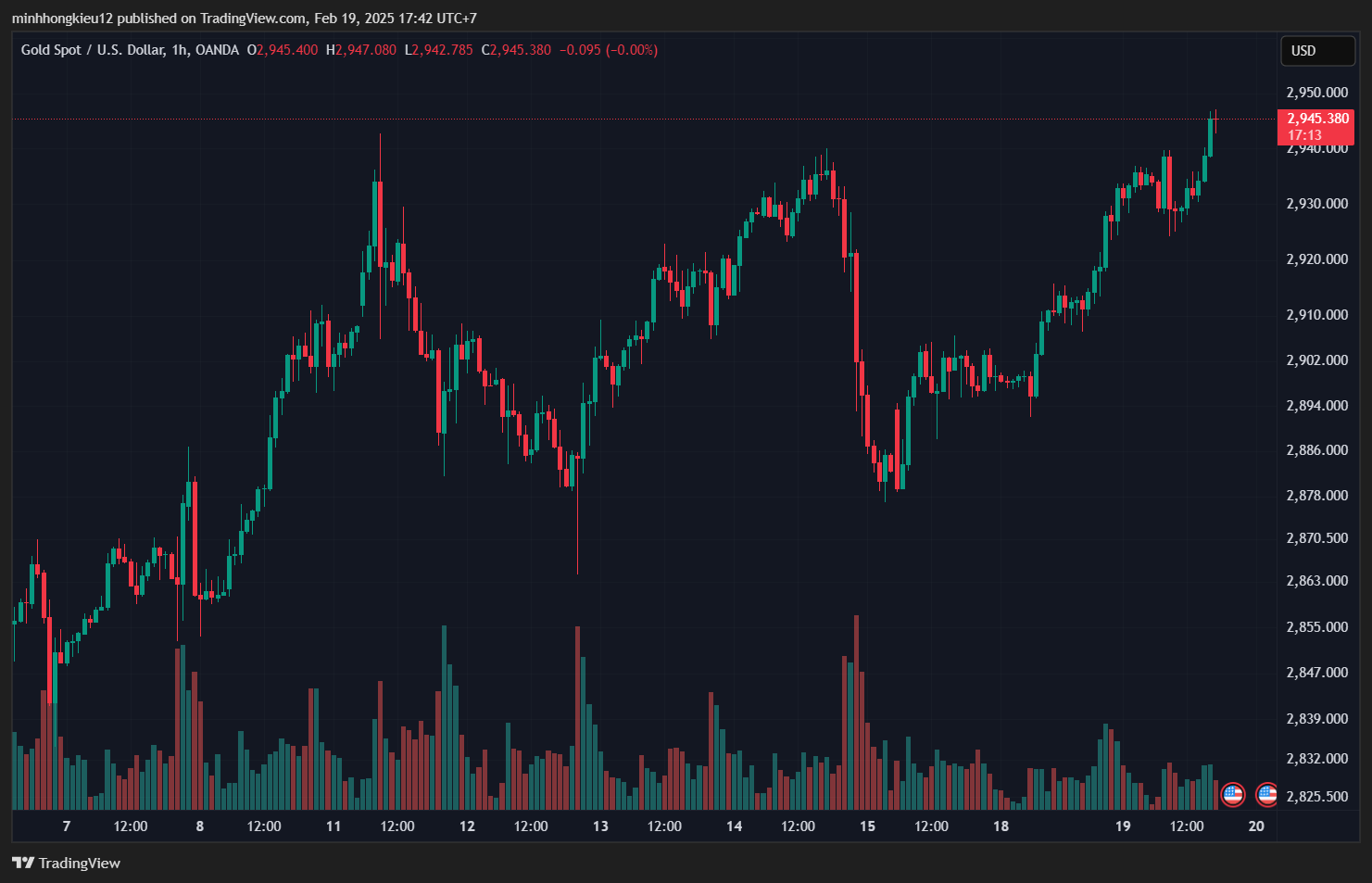

Lợi suất trái phiếu Kho bạc Mỹ tăng trở lại sau kỳ nghỉ lễ, khi nhà đầu tư chờ biên bản cuộc họp của FOMC và phản ứng với làn sóng bán trái phiếu tại châu Âu. Lợi suất trái phiếu kỳ hạn 10 năm tăng 8 điểm cơ bản lên 4.556%. Lợi suất trái phiếu kỳ hạn 2 năm tăng hơn 4 điểm cơ bản lên 4.308%. Giá vàng tiếp tục tăng do lo ngại về tăng trưởng kinh tế liên quan đến chính sách thuế quan của Tổng thống Donald Trump, khiến nhà đầu tư tìm đến vàng như một tài sản trú ẩn an toàn. Vàng giao ngay tăng 1.2% lên $2,931.10/ounce, sau khi đạt mức cao kỷ lục $2,942.70 vào tuần trước. Hợp đồng vàng tương lai của Mỹ (U.S. gold futures) tăng 1.7% lên $2,950.6/ounce. Giá dầu tiếp tục tăng sau vụ tấn công bằng drone vào trạm bơm đường ống dầu tại Nga, khiến dòng chảy dầu từ Kazakhstan bị gián đoạn. Tuy nhiên, đà tăng bị hạn chế do lo ngại về nguồn cung có thể gia tăng trong thời gian tới. Giá dầu Brent tăng $0.62 (0.82%) lên $75.84/thùng. Giá dầu WTI tăng $1.11 (1.57%) lên $71.85/thùng, do không có phiên giao dịch vào thứ Hai vì kỳ nghỉ lễ nhân ngày Tổng thống ở Mỹ.

RBNZ đã cắt giảm lãi suất chính sách thêm 50 điểm cơ bản vào sáng nay, đúng như kỳ vọng.

RBNZ đã cắt giảm lãi suất chính sách thêm 50 điểm cơ bản vào sáng nay, đúng như kỳ vọng.