Hôm qua, thị trường chứng khoán và trái phiếu Mỹ đóng cửa để kỷ niệm ngày Tổng Thống. Chứng khoán Châu Âu tăng điểm chạm mức cao kỷ lục, dẫn đầu là nhóm cổ phiếu quốc phòng, tăng gần 4% và đạt mức cao nhất mọi thời đại. Đà tăng mạnh mẽ này đến từ kỳ vọng rằng châu Âu sẽ bước vào một "siêu chu kỳ" chi tiêu quốc phòng, khi các nước khu vực tăng mạnh ngân sách để đáp ứng nhu cầu an ninh trong bối cảnh căng thẳng leo thang. Căng thẳng địa chính trị tiếp tục là tâm điểm khi Tổng thống Pháp Emmanuel Macron đã triệu tập hội nghị khẩn cấp về Ukraine sau khi Mỹ cho biết châu Âu sẽ không tham gia đàm phán hòa bình tại Ả Rập Xê Út trong tuần này. Trong khi đó, Anh tuyên bố sẵn sàng gửi quân gìn giữ hòa bình nếu đạt được thỏa thuận. Đáp lại, Tổng thống Ukraine Volodymyr Zelenskiy khẳng định Ukraine sẽ không công nhận bất kỳ thỏa thuận nào nếu nước này không tham gia trực tiếp vào quá trình đàm phán.

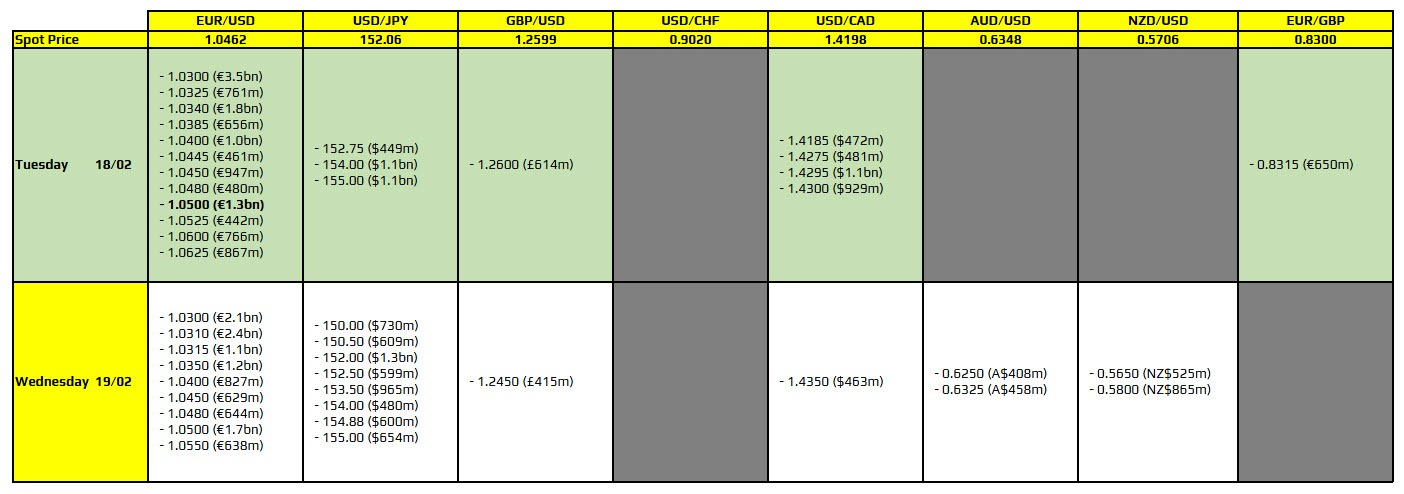

Trên thị trường ngoại hối, đồng USD tiếp tục suy yếu, với chỉ số DXY dao động quanh 106.76, sau khi chạm đáy kể từ giữa tháng 12 ở 106.56 vào thứ Sáu. Nguyên nhân chính là kỳ vọng rằng việc hoãn thuế đối ứng của Mỹ sẽ giúp giảm rủi ro gián đoạn thương mại toàn cầu. Bên cạnh đó, dữ liệu bán lẻ Mỹ yếu hơn dự báo đã làm giảm niềm tin vào khả năng tăng trưởng vượt trội của kinh tế Mỹ.

Trong bối cảnh đồng USD giảm, cặp GBP/USD trở thành tâm điểm với đà tăng mạnh mẽ. Đây là cặp tiền biến động lớn nhất trong phiên Mỹ khi phá vỡ vùng kháng cự 1.2596 - 1.2614, duy trì trên ngưỡng quan trọng này sau khi thất bại trong phiên thứ Sáu. Nếu giữ vững trên 1.2596, cặp tiền này có thể hướng tới các mục tiêu tiếp theo tại 1.2659 - 1.2670 và xa hơn là đường MA 100 ngày (hiện ở 1.2687). Nếu điều đó xảy ra, sẽ đánh dấu lần đầu tiên phá vỡ ngưỡng này kể từ tháng 11/2024, củng cố thêm đà tăng cho đồng bảng Anh.

Cùng lúc, JPY cũng tăng mạnh, đẩy cặp USD/JPY giảm 0.58% xuống còn 151.44, sau khi dữ liệu cho thấy kinh tế Nhật Bản tăng trưởng vượt kỳ vọng trong quý IV, nhờ phục hồi trong chi tiêu doanh nghiệp và tiêu dùng nội địa. Số liệu tích cực này làm gia tăng kỳ vọng rằng BOJ sẽ tiếp tục tăng lãi suất trong năm nay. Thị trường hiện đã định giá thêm 37 điểm cơ bản cho các đợt tăng lãi suất tiếp theo từ BOJ, với dự báo rằng đợt tăng kế tiếp có thể đến sớm hơn dự kiến.

Đáng chú ý, đồng AUD và NZD cũng thu hút sự quan tâm khi giới đầu tư chuẩn bị cho các quyết định lãi suất quan trọng từ RBA và RBNZ. Đồng AUD/USD đã tăng lên mức cao nhất trong 2 tháng, đạt 0.6366, trong khi thị trường kỳ vọng RBA công bố quyết định cắt giảm lãi suất 25 điểm cơ bản vào thứ Ba, lần giảm đầu tiên trong hơn 4 năm. Tương tự, NZD/USD cũng tăng mạnh, đạt 0.5736, khi thị trường kỳ vọng RBNZ sẽ công bố giảm lãi suất 50 điểm cơ bản vào thứ Tư.

Trong khi đó, các phát biểu từ quan chức Fed tiếp tục thu hút sự chú ý khi thị trường tìm kiếm tín hiệu về chính sách tiền tệ. Chủ tịch Fed Philadelphia Patrick Harker nhấn mạnh rằng Fed chưa cần vội cắt giảm lãi suất, với các quyết định tương lai sẽ phụ thuộc vào dữ liệu kinh tế. Ông kỳ vọng lạm phát sẽ về mức 2% trong vòng 2 năm, nhưng cảnh báo rủi ro từ chi phí bảo hiểm nhà tăng và tác động từ chính sách kinh tế mới của chính phủ. Trong khi đó, Thống đốc Fed Michelle Bowman nhấn mạnh rằng cần thêm bằng chứng về xu hướng lạm phát trước khi xem xét cắt giảm lãi suất. Dù tốc độ tuyển dụng giảm, bà khẳng định thị trường lao động vẫn mạnh mẽ, với tỷ lệ thất nghiệp dưới mức toàn dụng lao động, nhưng cảnh báo rằng tăng trưởng tiền lương vẫn cao hơn mức cần thiết để đạt mục tiêu 2% lạm phát.

Về địa chính trị, Tổng thống Donald Trump tiếp tục gây chú ý khi tái khẳng định sẽ áp thuế đối ứng với các nước đánh thuế hoặc trợ giá hàng hóa Mỹ, đồng thời yêu cầu các nước EU chi trả 500 tỷ USD để bù đắp cho vai trò của Mỹ trong cuộc chiến Nga-Ukraine. Nhà Trắng xác nhận rằng đàm phán hòa bình về xung đột Nga-Ukraine sẽ bắt đầu trong tuần này tại Ả Rập Xê Út, làm gia tăng kỳ vọng cho một thỏa thuận chấm dứt chiến tranh.

Mặc dù không còn đăng nhiều bài trên mạng xã hội như trước, báo cáo từ JPMorgan cho thấy bài đăng về thuế quan của Trump vẫn là yếu tố tác động mạnh nhất đến thị trường. Đầu tháng 2, đồng peso Mexico giảm hơn 2%, còn CAD giảm 1%, sau khi Trump tuyên bố sẽ áp thuế khẩn cấp 25% lên Mexico và Canada, dù sau đó ông hoãn thực thi.

Trên thị trường hàng hóa, giá vàng tích luỹ quanh mốc $2,900 nhờ nhu cầu trú ẩn an toàn khi bất ổn thương mại và địa chính trị gia tăng. Nhà đầu tư đang theo dõi khả năng vàng kiểm định mốc $3,000 trong ngắn hạn. Trong khi đó, giá dầu thô giao dịch ổn định, phục hồi nhẹ từ mức thấp nhất kể từ tháng 12 khi kỳ vọng hoãn áp thuế của Mỹ làm giảm lo ngại gián đoạn nguồn cung.