- Hôm nay là ngày nghỉ lễ của thị trường trái phiếu Hoa Kỳ

- Cổ phiếu tiếp tục chịu áp lực bán tháo

- De Guindos của ECB: Lạm phát sẽ giảm trong những tháng tới

- Kazaks của ECB: Giai đoạn tăng lãi suất nhanh chóng đã ở phía sau chúng ta

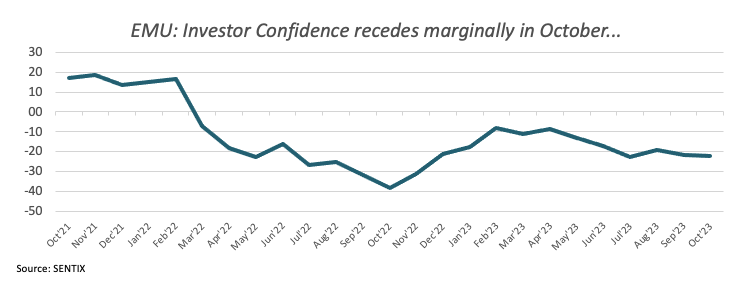

- Niềm tin của nhà đầu tư Eurozone tháng 10 Sentix -21.9 so với -22.8 dự kiến

- Sản xuất công nghiệp tháng 8 của Đức -0.2% so với dự kiến -0.1% (m/m)

- Tổng tiền gửi ngay SNB vào ngày 6 tháng 10 là 479.9 tỷ CHF so với 476.3 tỷ trước đó

- Quan chức của Hoa Kỳ Schumer thất vọng vì Trung Quốc thiếu sự hỗ trợ đối với tình hình tại Israel

Thị trường:

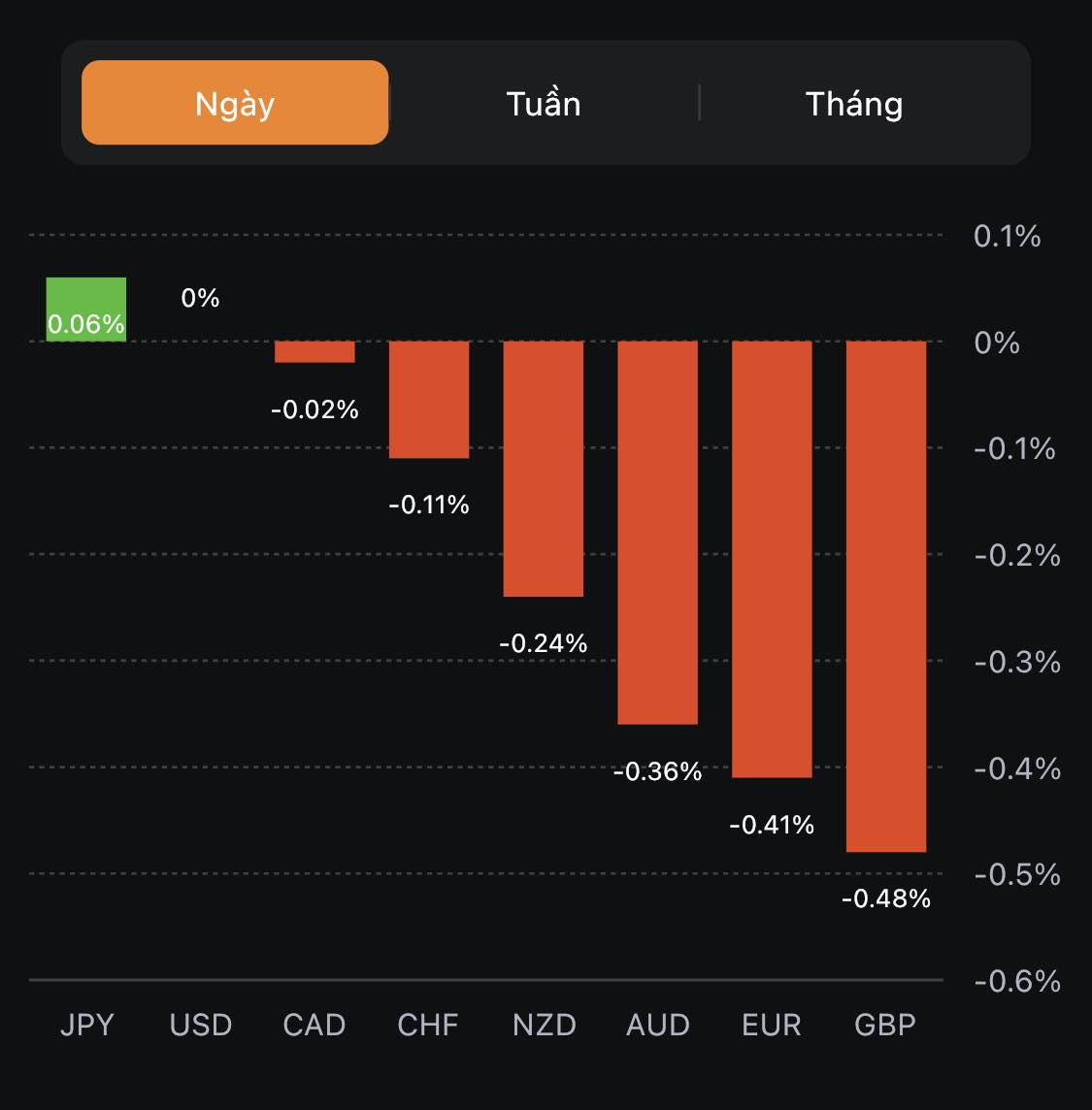

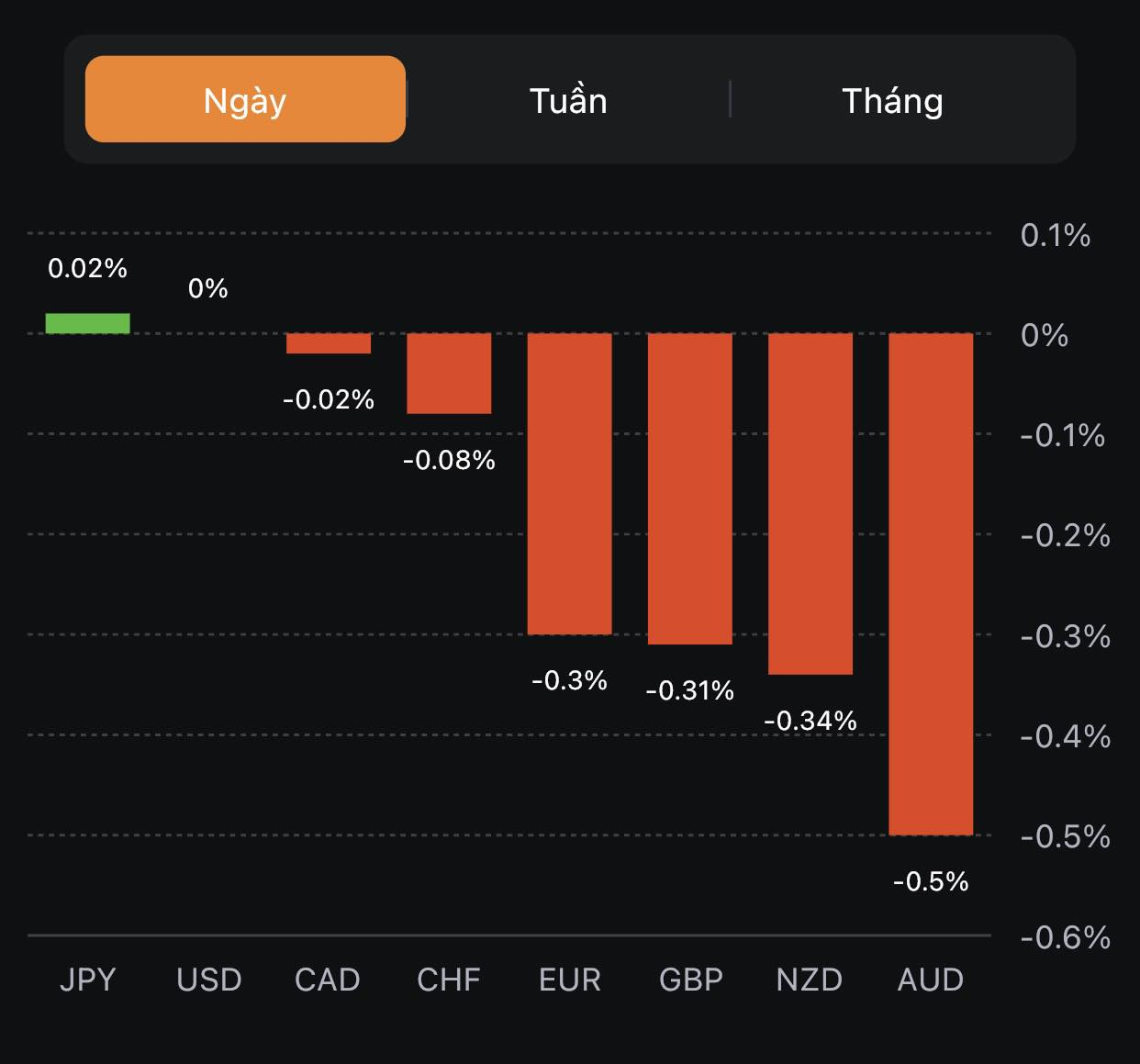

- JPY dẫn đầu, GBP giảm mạnh trong ngày

- Chứng khoán châu Âu giảm đầu phiên, Hợp đồng tương lai S&P 500 giảm 0.7%

- Vàng tăng 0.9% lên 1.848 USD

- Dầu thô WTI tăng 3.5% lên 85.66 USD

- Bitcoin giảm 1.51% xuống còn 27.512 USD

Thị trường quay cuồng trước sự gia tăng bất ổn ở Trung Đông, sau cuộc tấn công bất ngờ của Hamas vào Israel cuối tuần qua.

Cuộc tấn công đang gây ra nhiều vấn đề trong khu vực, đến từ việc đình chỉ các chuyến bay và yêu cầu của Isarel về việc ngừng sản xuất khí đốt trong tình hình căng thẳng leo thang.

Cổ phiếu tiếp tục áp lực bán tháo với hợp đồng tương lai S&P 500 giảm 0.7% và hiện tại tiếp tục đi ngang.

Trong thị trường ngoại hối, đồng đô la và đồng yên là hai đồng tiền dẫn đầu khi tâm lý e ngại rủi ro đang bao trùm thị trường. Ngoài ra, các đồng tiền khác như đồng Đô la Canada có thể được hưởng lợi nhờ giá dầu tăng vọt trong bối cảnh xung đột địa chính trị. Dầu thô WTI tăng hơn 3% lên gần 86 USD nhưng thấp hơn mức cao 87.25 USD so với đầu ngày hôm nay.

EUR/USD giảm 0.51% xuống 1.0530 gần mức thấp và GBP/USD hiện giảm 0.5% xuống 1.2175. AUD/USD giảm 0.3% xuống 0.6364 nhưng chỉ ở mức thấp 0,6345 trước đó trong phiên.

Trong thị trường hàng hóa, vàng cũng được hưởng lợi khi tăng gần 1% lên mức 1.848 USD.

Mặc dù các hành động chiến tranh và xâm lược đang dẫn đến nhiều bất ổn trên thị trường, nhưng có khả năng tằng mọi thứ sẽ quay trở lại bình thường trong vài ngày tớ bởi trọng tâm của bức tranh toàn cảnh thị trường vẫn là triển vọng kinh tế vĩ mô và chúng ta sẽ có dữ liệu CPI của Mỹ sẽ được công bố vào cuối tuần này.

Do vậy, mặc dù hiện tại tâm lý thị trường đang thận trọng, nhưng sự thận trọng này có thể bị gạt sang một bên với những thông tin quan trọng hơn sắp tới.

Tâm lý thận trọng đang bao trùm thị trường trong bối cảnh nhiều sự kiện quan trọng xảy ra vào cuối tuần vừa rồi, bao gồm cuộc tấn công bất ngờ của Hamas vào Israel. Điều đó đang khiến thị trường chứng khoán ở thế phòng thủ trong khi đồng đô la tiếp tục đi ngang trong phiên giao dịch ngày hôm nay.

Tâm lý thận trọng đang bao trùm thị trường trong bối cảnh nhiều sự kiện quan trọng xảy ra vào cuối tuần vừa rồi, bao gồm cuộc tấn công bất ngờ của Hamas vào Israel. Điều đó đang khiến thị trường chứng khoán ở thế phòng thủ trong khi đồng đô la tiếp tục đi ngang trong phiên giao dịch ngày hôm nay.