Tập đoàn Softbank sẽ là doanh nghiệp đầu tiên nhận chip NVIDIA thế hệ mới cho siêu máy tính tại Nhật Bản

Tập đoàn SoftBank sẽ là khách hàng đầu tiên của Nvidia được xây dựng siêu máy tính dựa trên thiết kế Blackwell mới nhất, đánh dấu bước tiến quan trọng trong nỗ lực bắt kịp làn sóng trí tuệ nhân tạo (AI) của Nhật Bản.

Theo thông báo chung của hai công ty vào hôm thứ Tư, công ty viễn thông SoftBank dự định xây dựng siêu máy tính AI mạnh nhất Nhật Bản nhằm hỗ trợ nhiều dịch vụ trong nước. Siêu máy tính này sẽ được trang bị sản phẩm DGX B200 của Nvidia, kết hợp bộ xử lý máy tính với chip tăng tốc AI. Phiên bản nâng cấp tiếp theo sẽ sử dụng Grace Blackwell, một phiên bản tiên tiến hơn.

Chip của Nvidia đã trở thành mặt hàng được săn đón bởi các công ty công nghệ lớn nhất thế giới, được sử dụng để phát triển và vận hành các mô hình AI. CEO Nvidia Jensen Huang đã công bố dòng Blackwell mới vào đầu năm nay, tuy nhiên việc sản xuất gặp trở ngại khiến tiến độ ra mắt bị chậm lại.

Sự kiện này diễn ra trong khuôn khổ Hội nghị Thượng đỉnh AI của Nvidia tại Tokyo. Công ty Mỹ này đang tổ chức các sự kiện tương tự trên toàn cầu nhằm thúc đẩy cái mà họ gọi là cuộc cách mạng công nghiệp mới. Các sự kiện tại Ấn Độ và Nhật Bản nhằm mục đích mở rộng việc triển khai hệ thống AI ra các quốc gia và giảm sự phụ thuộc của Nvidia vào một số khách hàng lớn tại Mỹ.

Nhật Bản: Tập đoàn bán lẻ Seven & i Holdings dự định mua lại quyền quản lý

Theo nguồn tin từ Nikkei và Bloomberg, tập đoàn bán lẻ Seven & i Holdings của Nhật Bản đang xem xét phương án mua lại quyền quản lý để chính thức "chuyển mình" thành công ty tư nhân, với nguồn vốn dự kiến đến từ các ngân hàng, tập đoàn Itochu và gia đình sáng lập Ito.

Thương vụ này, nếu được thực hiện, có thể có giá trị lên tới 58 tỷ USD. Thông tin được tiết lộ bởi nguồn tin thân cận, theo báo cáo của hai hãng tin uy tín.

Trung Quốc: Lần đầu tiên phát hành trái phiếu USD tại Saudi Arabia

Trung Quốc vừa khởi động phát hành trái phiếu bằng đồng USD tại Saudi Arabia, đánh dấu lần đầu tiên nước này huy động vốn bằng đồng bạc xanh kể từ năm 2021.

Theo nguồn tin thân cận, Bắc Kinh đang chào bán trái phiếu kỳ hạn 3 năm và 5 năm với mức lãi suất dự kiến cao hơn lần lượt 25 và 30 điểm cơ bản so với trái phiếu Kho bạc Mỹ cùng kỳ hạn. Bộ trưởng Bộ Tài chính Lưu Côn trước đó cho biết kế hoạch huy động tối đa 2 tỷ USD từ đợt phát hành này.

Đáng chú ý, việc lựa chọn Saudi Arabia là một bước đi khác thường, khi các hoạt động tương tự thường diễn ra tại London, New York hoặc Hong Kong. Tuy nhiên, động thái này phản ánh những nỗ lực gần đây nhằm tăng cường quan hệ kinh tế giữa hai nước, được thể hiện qua các cuộc gặp cấp cao và việc nhà sản xuất thép lớn nhất Trung Quốc tăng gấp đôi đầu tư vào Saudi Arabia.

Trái phiếu sẽ được giao dịch trên sàn Nasdaq Dubai và niêm yết tại Sở Giao dịch Chứng khoán Hong Kong. Trước đó vào tháng 9, Trung Quốc đã phát hành thành công 2 tỷ EUR (tương đương 2.1 tỷ USD) trái phiếu tại Paris, đánh dấu lần đầu phát hành trái phiếu bằng đồng EUR sau ba năm.

Động thái này diễn ra trong bối cảnh Trung Quốc đang triển khai nhiều biện pháp hỗ trợ nền kinh tế. Tuần trước, Bộ Tài chính nước này đã công bố gói hỗ trợ trị giá 1.4 nghìn tỷ USD cho các chính quyền địa phương đang gặp khó khăn về nợ, dù chưa đưa ra thêm các biện pháp kích thích nhằm thúc đẩy nhu cầu trong nước.

Barclays: Thị trường dầu mỏ duy trì ổn định bất chấp biến động chính trị

Ngân hàng Barclays vừa công bố báo cáo nhận định việc ông Trump tái đắc cử sẽ không tác động đáng kể đến cơ sở diễn biến của thị trường dầu mỏ trong ngắn hạn.

Theo Barclays, động lực thị trường hiện tại khá ổn định và không có dấu hiệu cho thấy sẽ có những thay đổi lớn liên quan đến sự thay đổi lãnh đạo tại Mỹ.

Ngân hàng này khuyến nghị các nhà đầu tư nên mở vị thế mua đối với hợp đồng quyền chọn dầu Brent kỳ hạn tháng 12/2025. Barclays cũng lưu ý rằng độ biến động của thị trường gần đây đã giảm, trong khi tâm lý thị trường đang quá tập trung vào các rủi ro giảm giá.

Trái với lo ngại của thị trường, Barclays cho rằng các rủi ro đang ở mức cân bằng hơn, đặc biệt khi xét đến những cải thiện gần đây trong các yếu tố cơ bản của thị trường dầu mỏ và khả năng gia tăng căng thẳng địa chính trị.

Doanh số máy xúc tại Trung Quốc tăng mạnh, báo hiệu tín hiệu tích cực

Theo số liệu mới công bố từ Hiệp hội Máy móc và Thiết bị Xây dựng Trung Quốc (CME), doanh số máy xúc tại nước này trong tháng 10 ước đạt 16,791 máy, tăng 15.1% so với cùng kỳ năm ngoái.

Đáng chú ý, riêng tại thị trường nội địa, doanh số máy xúc đạt 8,266 máy, tăng mạnh 21.6% so với cùng kỳ. Thị trường xuất khẩu cũng ghi nhận mức tăng 9.46%.

Tính chung 10 tháng đầu năm 2024, tổng doanh số máy xúc tại Trung Quốc tăng nhẹ 0.47% so với cùng kỳ năm trước. Trong đó, thị trường nội địa tăng 9.8%, trong khi thị trường xuất khẩu giảm 7,41%.

Sự phục hồi mạnh mẽ của doanh số máy xúc, đặc biệt tại thị trường nội địa, được xem là tín hiệu khả quan cho thấy hoạt động xây dựng và đầu tư cơ sở hạ tầng tại Trung Quốc đang dần sôi động trở lại.

WPAC: Lạm phát tiền lương tại Úc hạ nhiệt như mong đợi

Theo báo cáo mới nhất từ Westpac Banking Corporation (WPAC), mức tăng lương tại Úc đang có dấu hiệu hạ nhiệt, thấp hơn so với dự báo của RBA.

Tóm tắt báo cáo của WPAC:

- Chỉ số giá tiền lương trong quý III chỉ tăng 0.8% so với quý trước và tăng 3.5% so với cùng kỳ năm ngoái. Con số này thấp hơn so với dự báo của RBA về mức tăng 0.9% trong cả hai quý III và IV năm 2024.

- Lạm phát tiền lương đã đạt đỉnh 4.3% vào tháng 12/2023 và liên tục giảm trong suốt năm 2024. RBA hiện dự báo tốc độ tăng lương hàng năm sẽ đạt mức 3.4% vào cuối năm 2024 và duy trì ổn định cho đến tháng 6/2025.

Mặc dù một số ý kiến cho rằng xu hướng tăng lương chậm lại có thể tạo điều kiện để cắt giảm lãi suất, RBA vẫn thận trọng do lo ngại về nhu cầu tiêu dùng cao và nguy cơ lạm phát có thể vượt ngưỡng mục tiêu 2-3% khi các gói hỗ trợ chi phí sinh hoạt của chính phủ kết thúc.

PBoC quyết định hành động mạnh tay nhằm hỗ trợ đồng CNY

Như đã nhấn mạnh trước đó, thống đốc PBoC Phan Công Thắng nhấn mạnh sự quyết tâm trước việc duy trì tỷ giá USD/CNY

Cụ thể, các quan chức nhấn mạnh sẽ:

- PBoC sẽ tăng cường điều chỉnh để đối phó với chu kỳ kinh tế.

- Kiên quyết ngăn chặn rủi ro tỷ giá biến động quá mức.

PBoC đã minh chứng sự quyết tâm này bằng động thái mới đây, khi đặt mức tỷ giá tham chiếu USD/CNY thấp hơn 300 điểm so với dự kiến nhằm hỗ trợ đồng nhân dân tệ. Đồng CNH tăng vọt sau thông báo:

Tỷ giá tham chiếu USD/CNY hôm nay: 7.1991

Giá đóng cửa trước đó: 7.2355.

PBOC bơm 233 tỷ nhân dân tệ thông qua các hợp đồng reverse repo kỳ hạn 7 ngày với lãi suất không đổi là 1.5%.

17 tỷ nhân dân tệ từ các hợp đồng reverse repo sẽ đáo hạn trong ngày hôm nay.

Một khoản bơm ròng 216 tỷ nhân dân tệ sẽ được thông qua trong hoạt động thị trường mở.

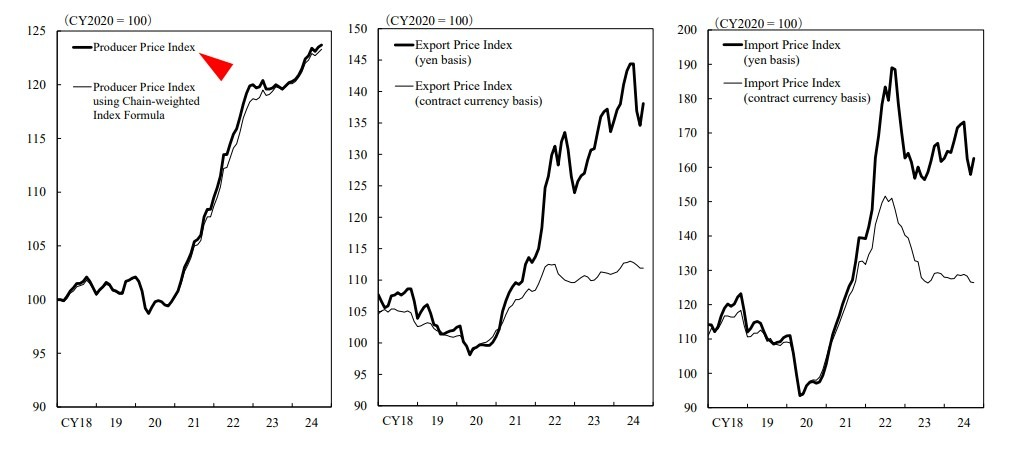

Nhật Bản: PPI tháng 10 tăng trưởng vượt kỳ vọng

Theo công bố của BoJ:

- Chỉ số PPI tháng 10 tại Nhật Bản: +0.2% so với tháng trước đó (Dự kiến: +0%, Trước đó: +0%)

- So với cùng kỳ năm ngoái: +3.4% (Dự kiến: +3.0%; Trước đó: +2.8%)

Số liệu cao hơn dự tính có thể giúp đồng JPY hưởng lợi, tuy nhiên, chỉ ở một mức độ. Điều này được cho là do tính phân kỳ lớn trong chính sách tiền tệ, khiến đồng tiền này khó có thể bứt phá.

Việc đồng JPY liên tục mất giá đã đẩy áp lực về chi phí nhập khẩu của một số hàng hóa tăng cao. BoJ đang vô cùng cẩn trọng với vấn đề này, khi họ muốn lạm phát được thúc đẩy từ tăng trưởng tiền lương, giúp kích thích nhu cầu chứ không phải đến từ sự "lao dốc" của đồng JPY. NHTW này đã phát biểu rằng họ sẵn sàng cân nhắc tăng lãi suất để ngăn chặn đà giảm của đồng JPY. Tuy nhiên, áp lực chính trị đang đè nặng lên BoJ vẫn còn đó.

Goodmorning from Dubaotiente. Tổng hợp thị trường ngày 12.11.2024: Chứng khoán Mỹ điều chỉnh hậu bầu cử Tổng thống Hoa Kỳ, giá vàng "lao dốc không phanh"

Chứng khoán Mỹ đã trải qua phiên điều chỉnh, với cả ba chỉ số chính tại phố Wall giảm trên diện rộng, đánh dấu sự kết thúc của đà tăng ấn tượng sau cuộc bầu cử vừa qua. Cụ thể, chỉ số công nghiệp Dow Jones giảm 382.15 điểm (tương đương 0.86%) xuống 43,910.98 điểm. Chỉ số S&P 500 hạ 0.29% còn 5,983.99 điểm, trong khi Nasdaq Composite giảm nhẹ 0.09% xuống 19,281.40 điểm. Đáng chú ý, cả Nasdaq và S&P 500 đều chấm dứt chuỗi tăng điểm liên tiếp 5 phiên. Các cổ phiếu liên quan đến "Trump trades" chịu áp lực bán mạnh. Nhóm cổ phiếu vốn hóa nhỏ - vốn được kỳ vọng hưởng lợi từ kịch bản ông Trump tái đắc cử - giảm khoảng 1.8% theo ghi nhận của chỉ số Russell 2000. Cổ phiếu Tesla sụt hơn 6% sau khi đã tăng 31% kể từ ngày bầu cử, trong khi Trump Media & Technology Groupg "bay hơi" gần 9%. Ông Mark Malek, Giám đốc đầu tư tại Siebert nhận định: "Thị trường đang có dấu hiệu mệt mỏi. Sau khi gạt bỏ được áp lực từ cuộc bầu cử, các yếu tố kinh tế cốt lõi như nợ công và thâm hụt ngân sách đang quay trở lại thu hút sự chú ý của nhà đầu tư".

- Dow Jones: -0.86%

- S&P 500: -0.29%

- Nasdaq: -0.09%

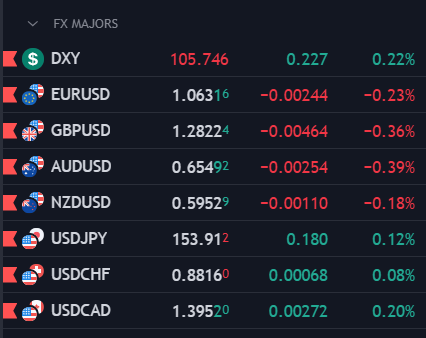

Trên thị trường FX, DXY kéo dài đà tăng, chạm mốc cao kỷ lục được ghi nhận trong 4 tháng trở lại đây nhờ kỳ vọng về chính sách thuế quan sắp tới của Trump. Mức thuế quan cao hơn dự kiến sẽ đẩy giá cả hàng hóa lên cao, đồng thời khiến cơ sở để Fed thực hiện động thái cắt giảm lãi suất bị lung lay. Trong phiên giao dịch thứ Ba, chỉ số DXY tăng 0.42%, giao dịch sát mốc 106. Hiện tại, đồng EUR đang chịu áp lực từ bất ổn chính trị tại Đức - nền kinh tế lớn thứ hai của khối EU. Đức dự kiến tổ chức bầu cử mới vào ngày 23/02, tức mười một tuần sau khi liên minh cầm quyền của Thủ tướng Olaf Scholz sụp đổ. Đồng GBP cũng diễn biến theo xu hướng tương tự, do ảnh hưởng từ tăng trưởng tiền lương tại Anh chậm lại và tỷ lệ thất nghiệp tăng. Trong tuần này, thị trường đang chờ đợi các số liệu về CPI và PPI của Hoa Kỳ sắp được công bố, đặc biệt sau động thái cắt giảm lãi suất mới đây của Fed.

- Chỉ số DXY +0.42%

- EURUSD -0.25%

- GBPUSD -0.93%

- AUDUSD -0.63%

- NZDUSD -0.63%

- USDJPY +0.57%

- USDCHF +0.09%

- USDCAD +0.14%

Giá vàng giảm 6.89% so với mức đỉnh lịch sử thiết lập cuối tháng 10, hiện ở mức 2,599.22 USD/oz. Lợi suất trái phiếu chính phủ Hoa Kỳ tăng vọt vào thứ Ba khi các nhà đầu tư đánh giá tác động từ chiến thắng của Tổng thống đắc cử Donald Trump đến khả năng điều chỉnh lãi suất. Thị trường cũng chờ đợi các dữ liệu quan trọng sẽ được công bố vào cuối tuần này. Lợi suất trái phiếu chính phủ kỳ hạn 10 năm tăng hơn 11 điểm cơ bản lên 4.426%. Lợi suất trái phiếu kho bạc kỳ hạn 2 năm tăng hơn 8 điểm cơ bản lên 4.342%. Giá dầu tiếp tục giao dịch quanh mức đáy 2 tuần, sau khi "lao dốc" 5% ở hai phiên trước đó do chịu tác động từ việc OPEC điều chỉnh giảm tăng trưởng nhu cầu trên toàn cầu, cũng như đồng USD mạnh hơn và kế hoạch kích thích kinh tế mới nhất của Trung Quốc gây thất vọng đến đại đa số nhà đầu tư. Bitcoin tiếp tục phá vỡ kỷ lục khi lần đầu tiên vượt mốc 90,000 USD, đạt đỉnh 90,243 USD trước khi điều chỉnh về 88,092 USD.

Chỉ số giá tiền lương quý III tại Úc tăng trưởng không đạt kỳ vọng

Theo công bố của Cục Thống kê Úc (ABS):

- Chỉ số giá tiền lương quý III tại Úc: +0.8% so với quý trước, tăng trưởng tại mức này 3 quý liên tiếp (Dự kiến: +0.9%, Trước đó: 0.8%)

- Đối với khu vực công và tư, chỉ số giá tiền lương quý III đều tăng 0.8% (đã điều chỉnh)

- So với cùng kỳ năm ngoái: +3.5% (mức tăng hàng năm thấp nhất kể từ quý IV/2022). Trước đó, mức tăng trưởng tiền lương hàng năm bằng hoặc cao hơn 4% ghi nhận tại bốn quý liên tiếp. (Dự kiến: 3.6%; Trước đó: 4.1%)

Chứng khoán Mỹ: Cổ phiếu các công ty công nghệ lớn dẫn đầu, cổ phiếu Tesla lao dốc

Thị trường chứng khoán Mỹ hôm nay có nhiều diễn biến trái chiều, cổ phiếu các công ty công nghệ lớn phục hồi, trái ngược với sự sụt giảm đáng kể trong lĩnh vực sản xuất ô tô.

📈 Ngành công nghệ: Tăng trưởng ổn định

- Nvidia (NVDA) tăng 1.03%, thể hiện sự tự tin của thị trường đối với phân khúc bán dẫn.

- Microsoft (MSFT) giảm nhẹ 0.02%, trong khi Adobe (ADBE) tăng 0.29%, cho thấy tâm lý nhà đầu tư khác nhau đối với các công ty phần mềm.

🚗 Ngành hàng tiêu dùng theo chu kỳ:

- Tesla (TSLA) giảm mạnh 3.06%. Sự sụt giảm này có thể là do đầu cơ thị trường gần đây và áp lực cạnh tranh trong lĩnh vực xe điện.

- Ngược lại, Amazon (AMZN) tăng 0.31%, phản ánh tâm lý tích cực của người tiêu dùng và hoạt động bán lẻ mạnh mẽ.

🏭 Tăng trưởng công nghiệp: Tăng trưởng trong ngành hàng không vũ trụ và quốc phòng

- Honeywell (HON) tăng 5.96%, dẫn đầu mức tăng trong ngành công nghiệp, được thúc đẩy bởi những tiến bộ chiến lược và sự lạc quan của nhà đầu tư.

- General Electric (GE) cũng tăng 0.47%, làm nổi bật những diễn biến tích cực trong các ngành công nghiệp.

Cập nhật phiên Mỹ: Cổ phiếu mở cửa cao hơn

Cổ phiếu Mỹ chính thức mở cửa và các chỉ số chính tăng nhẹ sau khi đóng cửa ở mức kỷ lục ngày hôm qua. Dow tăng. S&P và NASDAQ không có nhiều thay đổi.

Ảnh chụp nhanh thị trường hiện cho thấy sáu phút sau khi mở cửa cho thấy:

- Chỉ số Dow +0.14% lên mức 44354.96

- Chỉ số S&P tăng 0.09% lên mức 6006.96

- Chỉ số NASDAQ tăng 0.06% lên mức 19311.22

- Russell 2000 giảm 0.42% xuống mức 2424.80

Lợi suất TPCP Mỹ tăng ở mọi kỳ hạn:

- Lợi suất trái phiếu kỳ hạn 2 năm: 4.327%, +7.3 điểm cơ bản.

- Lợi suất trái phiếu kỳ hạn 5 năm: 4.281%, +8.9 điểm cơ bản.

- Lợi suất trái phiếu kỳ hạn 10 năm: 4.380%, +7.2 điểm cơ bản

- Lợi suất trái phiếu kỳ hạn 30 năm: 4.522%, +4.4 điểm cơ bản

Commerzbank: PBoC không mua vàng trong 6 tháng vừa qua

Nhà phân tích hàng hóa Carsten Fritsch của Commerzbank cho biết PBoC không mua vàng trong tháng 10.

“Dự trữ Vàng của PBoC vẫn không thay đổi trong tháng thứ sáu liên tiếp ở mức 72.8 triệu ounce hoặc 2,264 tấn. Lượng Vàng nhập khẩu của Trung Quốc qua Thụy Sĩ đã giảm 13% y/y, qua Hồng Kông giảm 17.5% y/y."

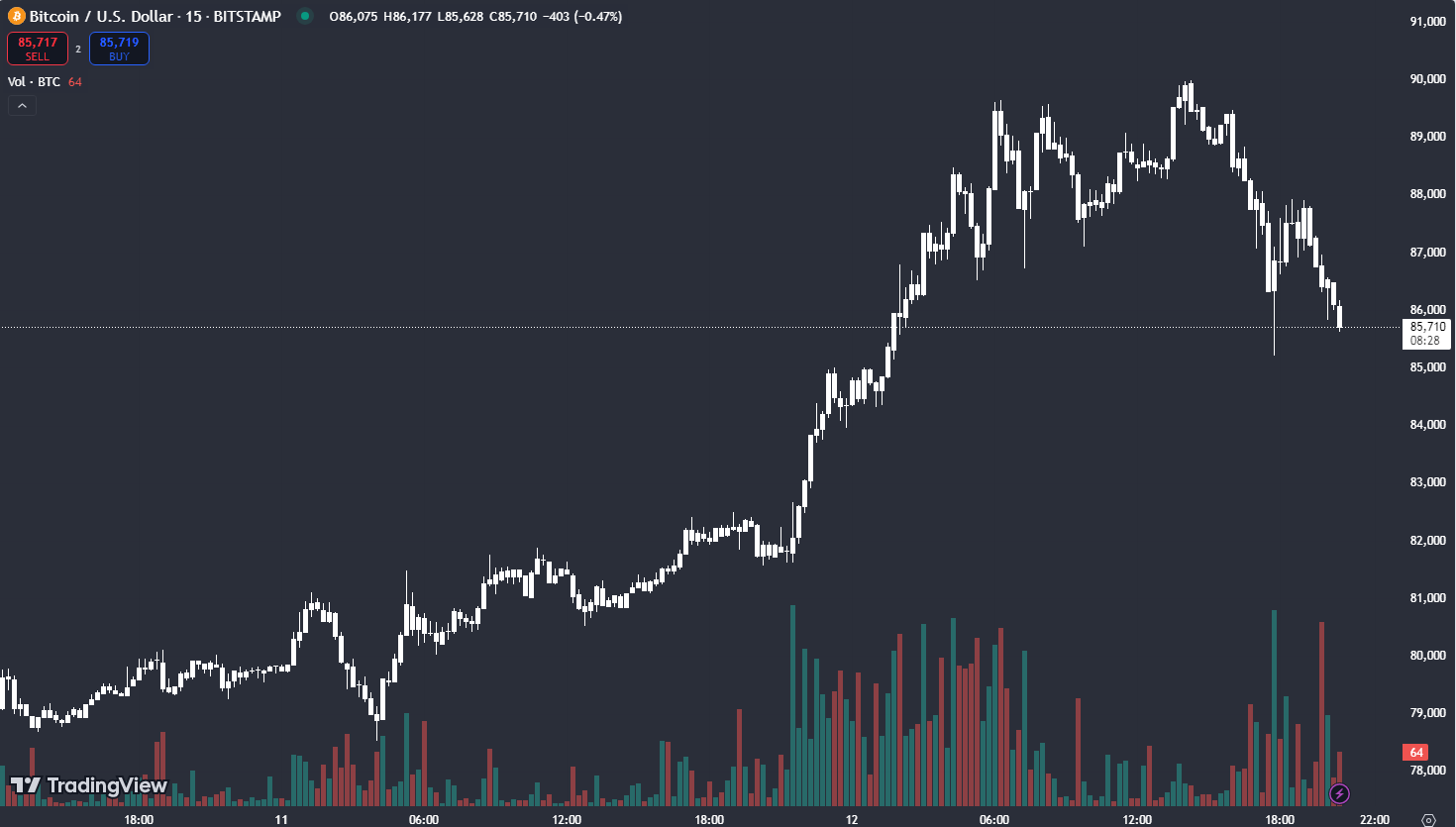

Đà giảm của Bitcoin trong ngày hôm nay chưa có dấu hiệu dùng lại

Sau khi tăng mạnh vào sáng sớm ngày hôm nay lên 89,600 USD, Bitcoin hiện đã giảm trở lại dưới mức 86,000 USD.

Nguyên nhân của việc này khả năng cao là do các nhà đầu tư quyết định chốt lời.

Giấy phép xây dựng tháng 9 của Canada tăng mạnh hơn nhiều so với dự kiến

Giấy phép xây dựng tháng 9 của Canada +11.5%, dự kiến +1.7%

Trong tháng trước đó, chỉ số này giảm 7.0% (đã điều chỉnh thành -6.3%)

Cập nhật phiên châu Âu: Không có nhiều biến động, thị trường chờ đợi thêm dữ liệu

- USD dẫn đầu, AUD suy yếu mạnh trong ngày

- Cổ phiếu châu Âu giảm; Hợp đồng tương lai S&P 500 giảm 0.12%.

- Lợi suất trái phiếu kỳ hạn 10 năm của Hoa Kỳ tăng 3 điểm cơ bản lên 4.363%

- Vàng giảm 0.53% xuống còn 2,605 USD/oz

- Dầu thô WTI tăng 0.68% lên 68.49 USD/thùng

- Bitcoin giảm 2.05% xuống còn 86,900 USD

Đây là một phiên giao dịch khá trầm lắng vì thiếu các dữ liệu kinh tế quan trọng. Dữ liệu đáng chú ý duy nhất hôm nay là báo cáo thị trường lao động của Anh, tuy nhiên dữ liệu này cũng không có nhiều ảnh hưởng đối với thị trường.

OPEC tiếp tục hạ dự báo tăng trưởng nhu cầu dầu toàn cầu

- OPEC hạ dự báo tăng trưởng nhu cầu dầu toàn cầu năm 2024 xuống còn 1.82 triệu thùng/ngày (so với mức 1.93 triệu thùng/ngày trước đó) và

- Tăng trưởng nhu cầu dầu năm 2025 ở mức 1.54 triệu thùng/ngày (so với mức 1.64 triệu thùng/ngày trước đó).

- OPEC cho biết sản lượng dầu thô trung bình của họ đạt 2.,53 triệu thùng/ngày trong tháng 10 năm 2024, tăng 466,000 thùng/ngày so với tháng 9, chủ yếu do sự khôi phục sản xuất từ Libya.

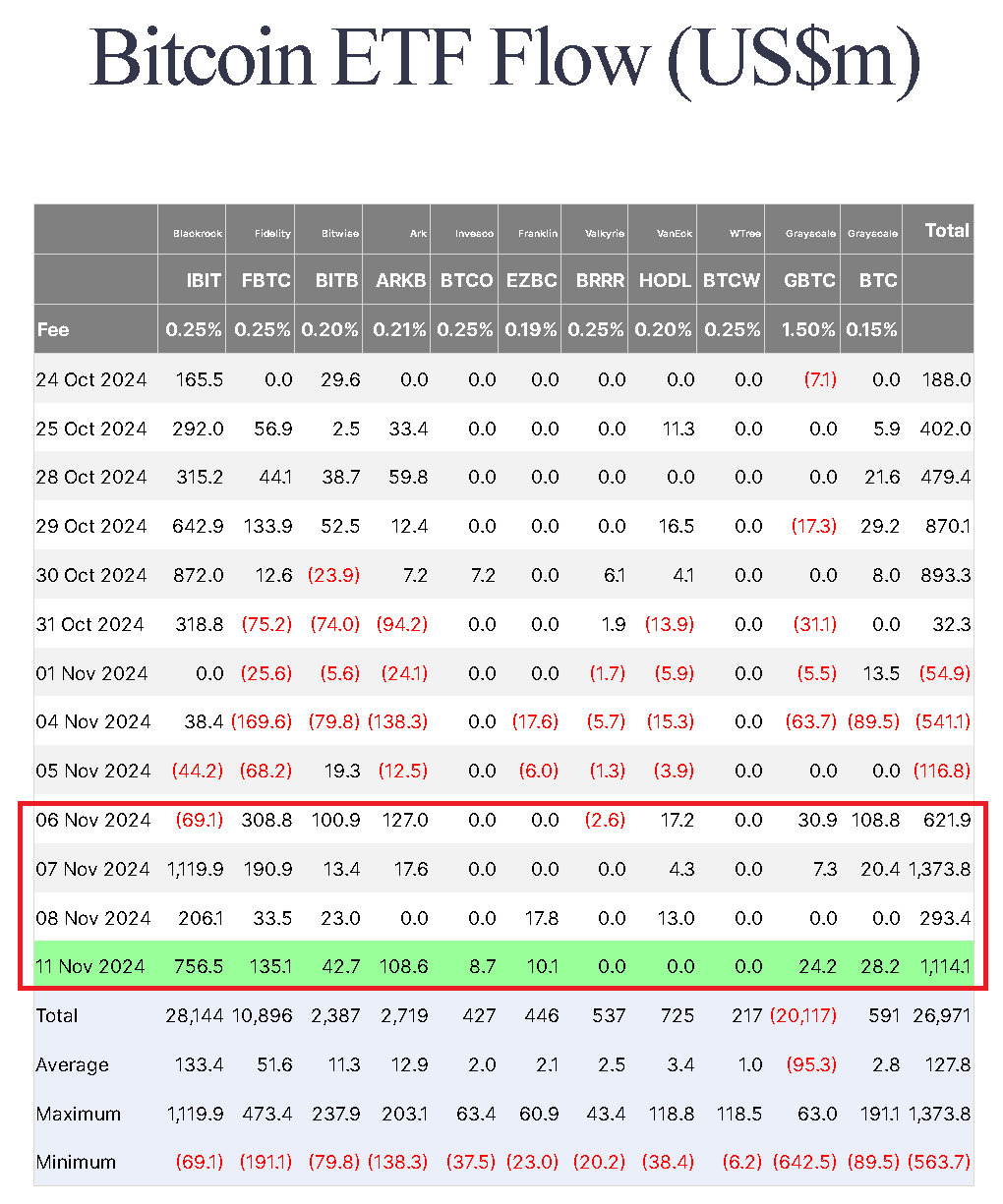

ETF Bitcoin được mua ròng 2.6 tỷ USD trong bối cảnh BTC tăng giá mạnh mẽ

Từ ngày 06 đến ngày 11/11, giá Bitcoin đã tăng mạnh từ mốc $69,000 lên gần $90,000. Đà tăng giá này, được thúc đẩy bởi tâm lý tích cực của thị trường và tâm lý FOMO, đã khiến cả nhà đầu tư cá nhân và tổ chức mua vào mạnh mẽ.

Xu hướng này khiến cho các quỹ ETF Bitcoin giao ngay tại Mỹ trong tuần qua đã thu hút được nguồn vốn lên tới 2.6 tỷ USD, theo dữ liệu từ Farside Investors.

Trong số 11 ETF Bitcoin giao ngay được phê duyệt tại Hoa Kỳ, iShares Bitcoin Trust (IBIT) của BlackRock được mua ròng mạnh mẽ nhất với dòng vốn gần 2 tỷ USD trong giai đoạn này. Các ETF nổi bật khác bao gồm Wise Origin Bitcoin Fund (FBTC) của Fidelity, Bitwise Bitcoin ETF (BITB) và ARK 21Shares Bitcoin ETF (ARKB), lần lượt ghi nhận lượng mua ròng là 668.3 triệu USD, 180 triệu USD và 253.2 triệu USD.

Tâm lý tích cực của nhà đầu tư cũng lan sang các quỹ ETF Ethereum giao ngay, với dòng vốn chảy vào các quỹ này đạt mốc 294.9 triệu USD vào ngày 11/11, phá vỡ kỷ lục trước đó là 106.6 triệu USD vào ngày ra mắt.

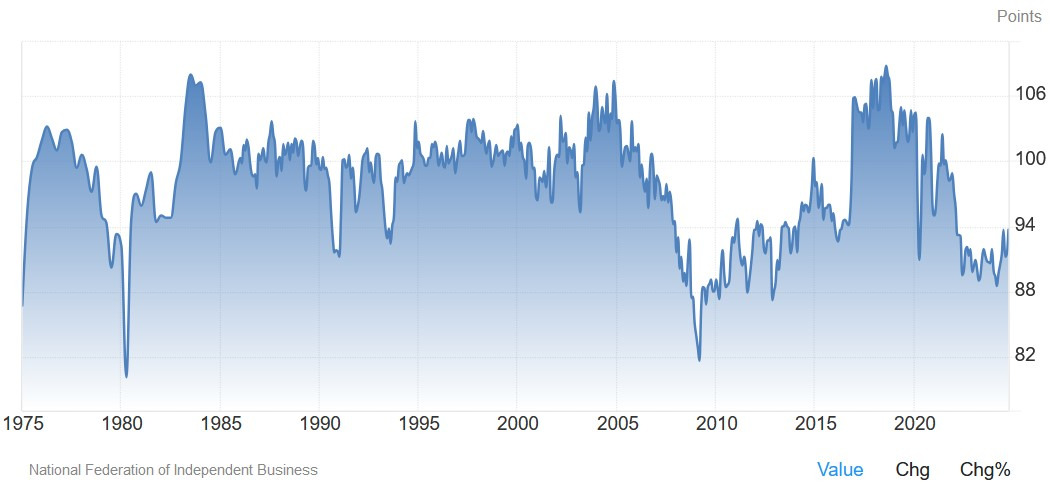

Chỉ số lạc quan doanh nghiệp nhỏ NFIB của Mỹ tăng trong tháng 10

- Chỉ số lạc quan doanh nghiệp nhỏ: 93.7 (Trước đó: 91.5)

- Chỉ số bất ổn: 110 (tăng 7 điểm so với tháng trước, mức cao kỷ lục)

- 20% chủ doanh nghiệp nhỏ báo cáo doanh số danh nghĩa giảm trong ba tháng qua (sau điều chỉnh theo mùa), mức thấp nhất kể từ tháng 7/2020.

Bill Dunkelberg, Kinh tế trưởng của NFIB, cho biết: "Với việc cuộc bầu cử đã kết thúc, các chủ doanh nghiệp nhỏ sẽ bắt đầu cảm thấy ít bất ổn hơn về điều kiện kinh doanh trong tương lai. Mặc dù mức độ lạc quan đang gia tăng, nhưng các chủ doanh nghiệp nhỏ vẫn đang phải đối mặt với những khó khăn kinh tế chưa từng có. Doanh số bán hàng thấp, việc làm trống chưa được lấp đầy và áp lực lạm phát đang diễn ra tiếp tục thách thức các doanh nghiệp nhỏ, nhưng các chủ doanh nghiệp vẫn hy vọng khi họ hướng tới mùa lễ."

Chính quyền Đức sắp đạt được thỏa thuận về một cuộc bầu cử sớm vào tháng 02/2025

Theo một số nguồn tin, các nhà lập pháp tại Đức đang tiến gần đến thỏa thuận tổ chức bầu cử sớm vào giữa tháng 2 năm sau. Tuy nhiên, thời điểm chính xác còn phụ thuộc vào việc khi nào Thủ tướng Olaf Scholz sẽ phải đối mặt với cuộc bỏ phiếu tín nhiệm.

Hiện tại, cuộc bỏ phiếu tín nhiệm dự kiến diễn ra vào ngày 15/01 năm sau. Nếu cuộc bỏ phiếu này được dời lên sớm hơn, thì nhiều khả năng cuộc bầu cử sẽ diễn ra sớm hơn. Nếu lịch trình ban đầu được giữ nguyên, cuộc bầu cử sẽ diễn ra vào cuối tháng 3.

Focus Online cho biết cuộc bỏ phiếu tín nhiệm có thể được tổ chức vào ngày 18 tháng 12, trong khi Rheinische Post cho biết ngày được đề xuất cho cuộc bầu cử hiện tại là ngày 23/02.

Khảo sát ZEW cho thấy tâm lý bi quan về nền kinh tế Đức

Kết quả khảo sát ZEW của Đức tháng 11:

- Chỉ số Điều kiện hiện tại: -91.4 (Dự báo: -85.9. Trước đó: -86,.9)

- Tâm lý kinh tế: 7.4 (Dự báo: 13.0. Tháng trước: 13.1)

Số liệu đáng thất vọng này một lần nữa nhấn mạnh các điều kiện tiêu cực cũng như triển vọng u ám của nền kinh tế Đức. Với việc thuế quan của Trump dự kiến sẽ được áp dụng vào năm tới, các nhà đầu tư chắc chắn sẽ ngày càng lo lắng hơn về điều đó trong những tháng tới.

Quan chức BoE Pill: Việc cắt giảm lãi suất có thể sẽ diễn ra một cách từ từ

Huw Pill, Kinh tế trưởng của BoE, cho biết lộ trình cắt giảm lãi suất sẽ diễn ra chậm rãi

Thông điệp chính:

- Vấn đề chỉ là BoE sẽ cắt giảm lãi suất bao lâu và mạnh tay đến mức nào.

- Việc cắt giảm lãi suất vào tuần trước không có nghĩa là công việc đã hoàn thành.

- Dữ liệu thị trường lao động hôm nay cho thấy tăng trưởng tiền lương vẫn ở mức cao.

- Vẫn còn một số việc phải làm đối với áp lực lạm phát cơ bản trong nước.

Mặc dù vậy, ông Pill lập luận rằng lạm phát ở Anh đã giảm "đáng kể". Điều đó có nghĩa là họ sẽ không nhất thiết phải cắt giảm lãi suất tại mỗi cuộc họp sắp tới. Tuy nhiên, họ đang nói rõ rằng họ có thể làm như vậy nếu cần.

Quan chức ECB Rehn: Việc cắt giảm lãi suất sẽ phụ thuộc vào đánh giá tại mỗi cuộc họp

Quan chức Olli Rehn ECB, cho biết:

-

Tăng trưởng của khu vực Eurozone được dự báo sẽ chậm lại.

Cho đến nay, ông Rehn không đưa ra bất kỳ tuyên bố nào làm thay đổi kỳ vọng của thị trường về việc cắt giảm lãi suất. Do đó, việc cắt giảm lãi suất 25 điểm cơ bản vào tháng 12 vẫn là lựa chọn có khả năng xảy ra nhất ở giai đoạn này.

EUR/USD hiện giảm về mức 1.0626.

Cập nhật phiên Âu: Sắc đỏ bao trùm thị trường chứng khoán, USD vững đà tăng trên diện rộng sau bầu cử Mỹ

Chứng khoán châu Âu giảm mạnh vào đầu ngày khi các nhà đầu tư đánh giá tác động từ các chính sách thuế quan mới của Donald Trump lên nền kinh tế khu vực, trong lúc chờ đợi báo cáo CPI Mỹ vào tối mai. Chỉ số CAC40 của Pháp và DAX của Đức dẫn đầu đà giảm với hơn 1%.

Trên thị trường FX, USD tăng trên diện rộng, BTC áp sát mốc 90,000 USD khi xu hướng "Trump trade" vẫn đang chiếm thế chủ đạo. AUD dẫn đầu đà giảm trong nhóm G7, theo sau là GBP. Đồng bảng Anh chịu thêm áp lực sau các dữ liệu việc làm trái chiều từ ONS trong tháng 10. Tỷ lệ thất nghiệp tăng mạnh hơn dự báo, đạt 4.3% so với ước tính sơ bộ là 4.1% và mức 4% của tháng trước. Số liệu bảng lương tháng 10 tiếp tục giảm, mặc dù số liệu tháng 9 được điều chỉnh tăng nhẹ.

Vàng tiếp tục bị bán tháo xuống dưới 2,600 USD/oz, vượt qua đáy tháng 10 ở khoảng 2,603 USD. Kim loại quý hiện giảm gần 20 USD trong ngày, tương đương với 0.8%. Dầu WTI tăng nhẹ 0.1% lên trên 68 USD/thùng.

Quan chức ECB Rehn: Phương hướng chính sách đã được vạch ra

- Tốc độ cắt giảm lãi suất phụ thuộc vào dữ liệu.

- Quan điểm chính sách phụ thuộc vào xu hướng chủ đạo của dữ liệu, chứ không phụ thuộc vào các dữ liệu đơn lẻ.

- Triển vọng tăng trưởng kinh tế xấu đi do áp lực của lĩnh vực sản xuất.

- Nếu tình trạng giảm phát vẫn tiếp tục diễn ra, lãi suất có thể được cắt giảm nhiều hơn.

- Chính sách có thể thoát khỏi vùng thắt chặt vào mùa xuân năm 2025.

- Điều đáng lo ngại khác là nguy cơ xảy ra một cuộc chiến tranh thương mại.

- Tác động của thuế quan lên nền kinh tế sẽ kéo dái trong trung đến dài hạn.

- Các biện pháp bảo hộ có thể gây ra lạm phát.

Chứng khoán châu Âu giảm mạnh vào đầu phiên thứ Ba

Cổ phiếu châu Âu giảm vào thứ Ba khi các nhà đầu tư đánh giá tác động từ các chính sách thuế quan mới của Donald Trump lên nền kinh tế khu vực, trong lúc chờ đợi báo cáo CPI Mỹ vào tối mai.

Chỉ số Stoxx 600 toàn châu Âu giảm 0.84%, với sắc đỏ bao trùm lên tất cả các ngành và sàn giao dịch chứng khoán lớn. Cổ phiếu khai khoáng dẫn đầu đà giảm, giảm 1.4%, với các ngân hàng, ô tô và hóa chất đều giảm hơn 1%.

Lịch kinh tế trong ngày có gì đáng chú ý?

Sự kiện quan trọng nhất trong ngày là báo cáo thị trường lao động Vương quốc Anh từ ONS, đã được công bố vào 14h chiều nay. Các con số đưa ra khá trái chiều, nhưng nhìn chung nghiêng về phía dovish và có thể tạo áp lực giảm lên GBP hoặc thúc đẩy BoE thận trọng hơn trong việc điều chỉnh chính sách tiền tệ.

Trong thời gian còn lại của ngày giao dịch, hầu như không có sự kiện kinh tế nào lớn, với một số các báo cáo cấp thấp như chỉ số ZEW của Đức và Chỉ số niềm tin doanh nghiệp nhỏ NFIB của Mỹ.

Vì vậy, các nhà đầu tư sẽ chuyển rời sự chú ý đến bài phát biếu của các quan chức Fed trong ngày, bao gồm Waller, Barkin, Kashkari và Harker. Khả năng cao là họ sẽ lặp lại quan điểm của Chủ tịch Fed Jerome Powell trong cuộc họp báo tuần trước do chưa có dữ liệu mới về lạm phát tiêu dùng (CPI). Nếu dữ liệu kinh tế tiếp tục cho thấy sức mạnh, các nhà hoạch định chính sách có thể sẽ bắt đầu nói về khả năng tạm dừng tăng lãi suất vào năm 2025.

Xu hướng của các giao dịch "Trump trade" vẫn đang chiếm thế chủ đạo, và một số động thái đáng chú ý có thể xuất hiện trước thềm công bố báo cáo CPI Mỹ vào tối mai.

| Thời gian | Ngày | Quan chức | Lập trường | Quyền bỏ phiếu |

| 16:00 | 12/11 | ECB Rehn | Trung lập | Có |

| 16:00 | 12/11 | BoE Pill | Trung lập | Có |

| 22:00 | 12/11 | Fed Waller | Trung lập | Có |

| 22:15 | 12/11 | Fed Barkin | Trung lập | Có |

| 02:00 | 13/11 | Fed Kashkari | Hawkish | Có |

| 05:00 | 13/11 | Fed Harker | Trung lập | Không |

BTC áp sát mốc 90,000 USD

Bitcoin tiếp tục tăng mạnh sau cuộc bầu cử, trở thành một trong những tài sản "thắng lớn nhất" từ làn sóng giao dịch liên quan đến Trump. Giá Bitcoin hiện đang áp sát mốc 90,000 USD, tăng khoảng 32% so với thứ Ba tuần trước và tiếp tục hướng đến các mức cao mới.

Trump khuyên mọi người nên “HODL” (giữ chặt) vì giá Bitcoin đang “phóng lên mặt trăng” - tức là có tiềm năng tiếp tục tăng mạnh.

Destatis: CPI tháng 10 tại Đức tăng lên như dự báo sơ bộ

- CPI: +2% so với cùng kỳ (dự báo: 2%, trước đó: 1.6%).

- HICP: +2.4% so với cùng kỳ (dự báo: 2.4%, trước đó: 1.8%).

Các con số khớp với dự báo sơ bộ. Tuy nhiên, cần chú ý, lạm phát lõi hàng năm được dự báo sẽ tăng từ 2.7% vào tháng 9 lên mức 2.9% trong tháng 10.

HĐTL Eurostoxx giảm 1% trước giờ mở cửa phiên Âu

- Hợp đồng tương lai chỉ số DAX của Đức giảm 0.9%

- Hợp đồng tương lai chỉ số CAC 40 của Pháp giảm 0.8%

- Hợp đồng tương lai chỉ số FTSE của Anh giảm 0.4%

Tâm lý thị trường có phần thận trọng hơn trong ngày, với HĐTL chỉ số S&P 500 giảm 0.1%.

ONS: Tỷ lệ thất nghiệp ILO của tháng 9 tại Vương quốc Anh cao hơn tự báo

Dữ liệu mới nhất do từ ONS công bố vào ngày 12/11/2024

- Tỷ lệ thất nghiệp: 4.3% (dự báo: 4.1%, trước đó: 4%)

- Lượng tăng việc làm: +219,000 (dự báo: 290,000, trước đó: 373,000)

- Thu nhập trung bình tuần: +4.3% trong 3 tháng gần nhất, so với cùng kỳ năm ngoái (dự báo: 3.9%, trước đó: điều chỉnh tăng từ 3.8% lên 3.9%)

- Thu nhập trung bình tuần (không bao gồm thưởng): +4.3% trong 3 tháng gần nhất, so với cùng kỳ năm ngoái (dự báo: 4.7%, trước đó: 4.9%)

- Bảng lương tháng 10: -5,000 (trước đó: điều chỉnh giảm từ -15,000 xuống -9,000)

Tỷ lệ thất nghiệp ở Vương quốc Anh tăng lên, với số liệu bảng lương tháng 10 tiếp tục giảm, mặc dù số liệu tháng 9 được điều chỉnh tăng nhẹ. Văn phòng Thống kê Quốc gia (ONS) nhấn mạnh rằng việc đánh giá thị trường lao động hiện nay gặp khó khăn và số liệu có sự biến động cao. Do quy mô khảo sát bị thu hẹp, các số liệu thay đổi cần được phân tích kỹ lưỡng và cẩn trọng hơn, vì độ chính xác không được đảm bảo tuyệt đối.

Với tỷ lệ thất nghiệp tăng, thay đổi bảng lương vẫn ở mức âm (giảm), và tiền lương thực tế không tăng trở lại sau khi giảm vào tháng 5, dữ liệu này đưa ra một góc nhìn dovish hơn đối với BoE. Sau khi dữ liệu được công bố, GBP/USD đã giảm xuống mức thấp nhất trong ngày là 1.2813.

Phe bán GBP/USD hướng mục tiêu tới đường MA 200 ngày

GBP/USD hồi nhẹ vào ngày sau khi có kết quả bầu cử Hoa Kỳ, nhưng nhịp hồi bị cản tại mốc 1.3000, gần với đường MA 100 ngày (màu đỏ) vào tuần trước. Kể từ đó, phe bán đã quay trở lại nắm lấy quyền kiểm soát và đẩy giá giảm sâu hơn trong ngày hôm nay, đồng thời hướng tới ngày giảm thứ 3 liên tiếp.

Cặp tỷ giá đã giảm xuống mức thấp nhất kể từ tháng 9 và hướng tới kiểm tra hỗ trợ quan trọng MA 200 ngày (màu xanh) ở khoảng 1.2817. Phá xuống dưới khu vực này, đây sẽ là lần đầu tiên kể từ tháng 5 cặp tiền giao dịch dưới cả 2 đường MA quan trọng, đồng thời củng cố cho xu hướng giảm giá sâu hơn nữa khi USD nỗ lực mở rộng đà tăng sau bầu cử, với mục tiêu tiếp theo là đáy tháng 8 quanh 1.2664/72.

Nhìn vào giai đoạn hậu bầu cử, USD tiếp tục được ưa chuộng, ngay cả khi đặt bên cạnh triển vọng chính sách của các ngân hàng trung ương. Thị trường định giá 87% khả nằng Fed cắt giảm lãi suất 25bps vào tháng 12, trong khi có 75% xác suất BoE giữ nguyên lãi suất điều hành. Nhưng nếu Fed quyết định giữ nguyên trong khi BoE chuyển sang cắt giảm lãi suất, đây sẽ trở thành nhân tố chính gây áp lực lên GBP/USD trong dài hạn.

Hợp đồng quyền chọn FX đáo hạn ngày hôm nay có gì đáng chú ý?

Sự chú ý của ngày hôm nay đều dành cho EUR/USD ở mức 1.0600 và 1.0625. Cặp tiền này đang chịu áp lực giảm, chạm đáy kể từ tháng 4 khi USD tiếp tục tăng mạnh. Do đó, điều này sẽ nhấn mạnh thêm vào mức hỗ trợ chính từ mức đáy của tháng 4 tại 1.0601. Các hợp đồng hạn ở trên sẽ chỉ thêm một chút lớp phòng thủ, ít nhất là cho phiên giao dịch sắp tới.

Cũng sẽ có một sự chú ý khác ở mức 1.0600 vào ngày mai. Nhưng hiện tại, tâm lý tích cực đối với USD sau bầu cử vẫn tiếp tục là động lực số một.

Quan chức Fed nào sẽ phát biểu trong ngày hôm nay?

- 22:00 theo giờ Việt Nam - Bài phát biểu của Waller (bỏ phiếu, chủ đề là 'thanh toán')

- 22:15 theo giờ Việt Nam - Bài phát biểu của Barkin (không bỏ phiếu)

- 02:00 ngày 13/11 theo giờ Việt Nam - Bài phát biểu của Kashkari (không bỏ phiếu) của Fed

- 05:00 ngày 13/11 theo giờ Việt Nam - Bài phát biểu của Harker (không bỏ phiếu)

- 05:30 ngày 13/11 theo giờ Việt Nam - Bài phát biểu của Barkin (không bỏ phiếu)

Bản tin FX Châu Á-Thái Bình Dương: USD/JPY vượt qua mức 154.00 sau đó giảm trở lại!

USD/JPY đã tăng vọt lên trên 154.00 mà không thấy có chất xúc tác mới nào. Tuy nhiên, đỉnh không kéo dài lâu, cặp tiền này đã sớm giảm trở lại xuống khoảng 153.53.

Các điểm nhấn dữ liệu hôm nay đến từ New Zealand và Úc, với AUD/USD là cặp tiền giảm ròng trong phiên giao dịch:

Niềm tin của người tiêu dùng Úc đã tăng vào tháng 11 khi người tiêu dùng tin tưởng vào việc RBA sẽ cắt giảm lãi suất (có thể mất một thời gian). Niềm tin của doanh nghiệp cũng tăng cao hơn trong cuộc khảo sát doanh nghiệp tháng 10 của RBA. Điều kiện kinh doanh không thay đổi. Có lẽ tin tốt nhất từ cuộc khảo sát này là dấu hiệu cho thấy áp lực về chi phí và giá sản phẩm đã chậm lại hơn nữa.

PBoC đã đặt tỷ giá tham chiếu USD/CNY ở mức yếu nhất (đối với đồng nhân dân tệ) kể từ giữa tháng 9 năm ngoái.

Bitcoin tăng nhưng vẫn chưa đạt mốc 90,000 USD.

S&P 500 sẽ đạt 10,000 vào năm 2030??

- S&P 500 sẽ đạt 6,100 vào cuối năm 2024

- 7,000 vào cuối năm 2025

- 8,000 vào năm 2026

- 10,000 vào cuối thập kỷ

Trích dẫn lời của nhà phân tích Ed Yardini:

- “Chúng tôi kỳ vọng sẽ thấy tinh thần lạc quan của người tiêu dùng và doanh nghiệp trong những tháng tới như đã xảy ra khi Trump đắc cử vào năm 2016.”

- Thị trường chứng khoán dường như “vui mừng” về chiến thắng của Trump và tiềm năng cho một đa số của Đảng Cộng hoà, chuyển sang định giá một môi trường “thân thiện với doanh nghiệp” hơn (cắt giảm thuế và bãi bỏ quy định)

- Tăng dự báo cho EPS năm 2026 của S&P 500 từ 300 USD lên 320 USD

Cập nhật phiên Á: Thị trường chứng khoán diễn biến trái chiều, Bitcoin chạm mức cao kỷ lục

Thị trường chứng khoán châu Á - Thái Bình Dương ghi nhận diễn biến trái chiều trong phiên giao dịch thứ Ba, khi chỉ có thị trường chứng khoán Nhật Bản và Trung Quốc ghi nhận dấu hiệu khởi sắc. Tại Nhật Bản, chỉ số Nikkei 225 tăng 0.23%, Topix tăng 0.68%. Các thị trường Trung Quốc đại lục và Hong Kong mở cửa trong sắc xanh với CSI 300 tăng 0.22% và Hang Seng tăng 0.21% trong giờ giao dịch đầu tiên. Ngược lại với tín hiệu lạc quan từ các thị trường này, chỉ số S&P/ASX 200 của Úc giảm 0.33%. Trong khi đó, hai chỉ số Kospi và Kosdaq của Hàn Quốc giảm mạnh, lần lượt là 1.25% và 2.04%.

Đối với thị trường FX, đồng USD tiếp tục xu hướng tăng khi chỉ số DXY hiện đang ở mức 105.565, sau khi chạm mức 105.70 điểm trong phiên trước, giao dịch quanh mức đỉnh kỷ lục 4 tháng. Cặp tiền EUR/USD giảm xuống mức đáy gần 7 tháng. Cùng lúc đó, USD/CNY cũng chạm đáy 3 tháng do lo ngại về khả năng Mỹ áp thuế quan mới.

Bitcoin tiếp tục thu hút sự chú ý của nhà đầu tư khi lập kỷ lục mới ở mức 89,637 USD. Đà tăng của đồng tiền mã hóa hàng đầu này được hỗ trợ bởi tuyên bố của ông Trump về việc biến Mỹ thành "thủ đô tiền điện tử của thế giới".

Thị trường dầu mỏ ghi nhận phiên giao dịch ổn định trong sáng nay. Các nhà đầu tư đang chờ đợi báo cáo hàng tháng của OPEC, sau khi giá dầu chịu áp lực từ kế hoạch kích thích kinh tế của Trung Quốc và những lo ngại về tình trạng dư cung trong các phiên giao dịch trước đó.