Lãi suất của Mỹ là phép thử đối với nền kinh tế thế giới

Một điều ảnh hưởng đến thị trường tài chính toàn cầu là tình hình nền kinh tế Mỹ được kiểm soát bởi Cục Dự trữ Liên bang Mỹ (Fed). Nếu nền kinh tế Mỹ ổn, USD suy yếu và thị trường vốn toàn cầu tăng. Fed kiểm soát nền kinh tế toàn cầu bằng cách thay đổi lãi suất cơ bản, dẫn đến các giai đoạn tăng trưởng hoặc suy giảm được gọi là chu kỳ kinh tế. Theo nghiên cứu của Alan S. Blinder, một chu kỳ trung bình kéo dài sáu năm và bao gồm ba giai đoạn:

- Thời kỳ tăng lãi suất

- Thời kỳ lãi suất giảm

- Thời kỳ lãi suất ổn định.

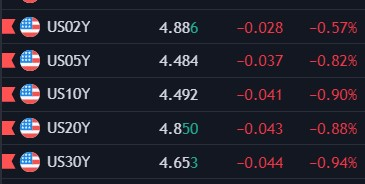

Giờ đây, nền kinh tế Hoa Kỳ đang trong chu kỳ thắt chặt: Fed bắt đầu mạnh tay tăng lãi suất vào tháng 3 năm 2022—lần đầu tiên kể từ những năm 1980. Điều này có thể kết thúc với sự tăng trưởng toàn cầu của thị trường chứng khoán hoặc ít nhất là một năm suy thoái nữa và USD mạnh lên.

Các chỉ số kinh tế vĩ mô cho thấy khả năng thứ hai có nhiều khả năng xảy ra hơn: vào năm 2022, lạm phát của Mỹ đạt mức cao nhất trong 40 năm và các nhà phân tích vẫn thấy tác động của đại dịch và xung đột vũ trang ở Ukraine. IMF, Ngân hàng Thế giới và WTO đồng ý rằng nền kinh tế toàn cầu có thể sẽ suy thoái.

Quyết định lãi suất tiếp theo của Fed sẽ ảnh hưởng đến nền kinh tế toàn cầu, bao gồm lạm phát toàn cầu, tăng trưởng GDP và dữ liệu thất nghiệp. Bây giờ, lần đầu tiên trong 14 tháng qua, Fed đã tạm dừng tăng lãi suất. Nếu lãi suất ổn định cho đến tháng 9, đó sẽ là thời điểm kết thúc chu kỳ thắt chặt. Sau đó, các nhà đầu tư sẽ đẩy thị trường vốn lên mức cao mới khiến USD suy yếu.

Căng thẳng Mỹ-Trung khiến thị trường vốn châu Á hấp dẫn hơn

Châu Á đang dần trở thành nền kinh tế quan trọng nhất thế giới. Trong 20 năm qua, các quốc gia châu Á đã tăng gấp đôi tỷ trọng GDP thế giới, chủ yếu là nhờ Trung Quốc và Ấn Độ, hai quốc gia đã lọt vào top 5 toàn cầu.

Các quốc gia châu Á gia tăng sức mạnh của mình với sự hội nhập sâu hơn về thương mại, đầu tư, đổi mới và dòng chảy tri thức. Các chuyên gia tin rằng châu Á sẽ quyết định giai đoạn tiếp theo của quá trình toàn cầu hóa. Đồng thời, sự nổi lên của châu Á với tư cách là một lực lượng cạnh tranh tạo ra xung đột với một bên là Trung Quốc và một bên là Mỹ. Xung đột kinh tế này có thể sẽ tiếp tục trong tương lai.

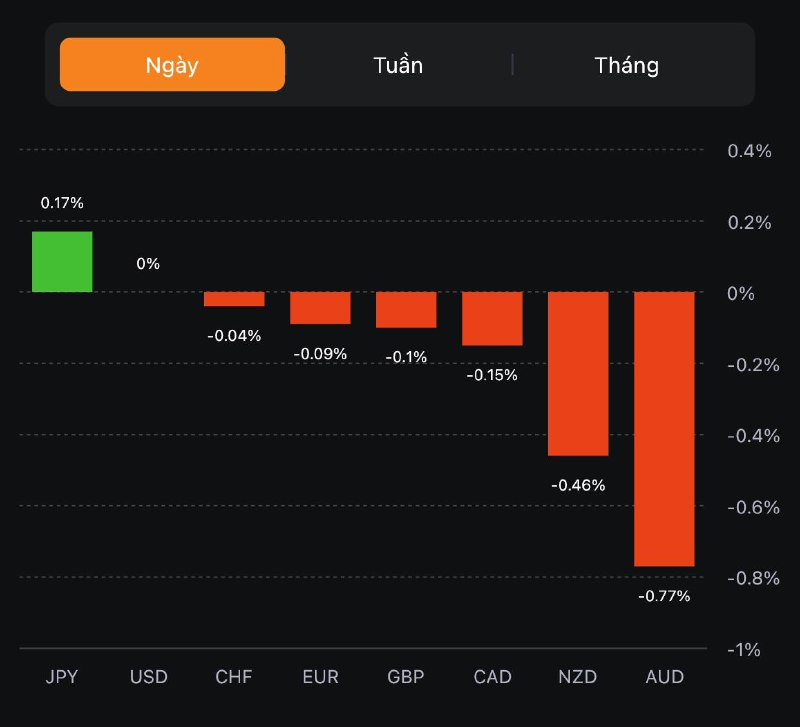

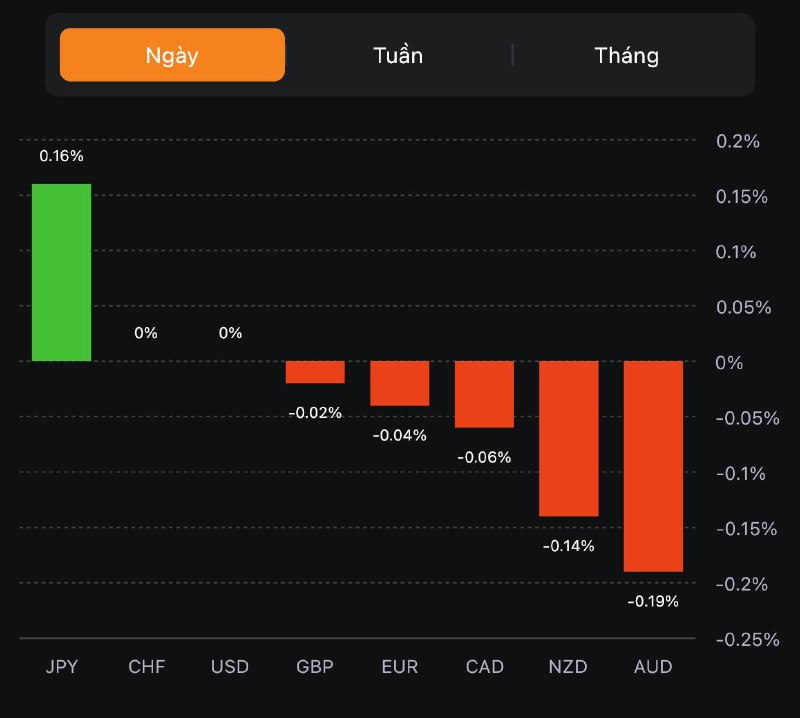

Xem xét rằng thị trường châu Á đã qua giai đoạn suy thoái, các nhà đầu tư rất lạc quan về thị trường chứng khoán của nó. Hơn nữa, do sự xuất hiện của các biện pháp kiểm soát tiền tệ mới, CNY và INR sẽ có xu hướng mạnh lên trong dài hạn. Do đó, USD sẽ trở nên hấp dẫn hơn để phòng ngừa rủi ro trong quý tới, trong khi CNY hấp dẫn hơn vào cuối năm.

Khí tự nhiên là nhiên liệu cầu nối của thế giới

Giai đoạn hiện tại của chu kỳ kinh tế đặc trưng bởi nhu cầu dầu mỏ và than đá thấp hơn. Các nguồn năng lượng khác sẽ được hưởng lợi từ nhu cầu gia tăng trong bối cảnh hình thành cân bằng năng lượng mới.

Do xung đột Ukraine, Nga đã chuyển hướng dầu khí từ châu Âu sang các thị trường châu Á. Đồng thời, Mỹ tăng mạnh xuất khẩu khí tự nhiên hóa lỏng sang châu Âu. Những thay đổi này trong thương mại toàn cầu vào năm 2022 đã dẫn đến sự thiếu hụt trầm trọng các nguồn năng lượng. Do đó, tính bền vững về môi trường trong năng lượng đã trở thành yếu tố thứ yếu, trong khi độ tin cậy và hiệu quả kinh tế lại một lần nữa chiếm vị trí trung tâm.

Thế giới đang trải qua quá trình chuyển đổi năng lượng, với khí tự nhiên thay thế than và dầu một cách có hệ thống. Than giảm giá sẽ mất vị thế vì các lý do môi trường, công nghệ và kinh tế. Vai trò của các nguồn năng lượng tái tạo và điện hạt nhân có thể tăng lên trong dài hạn, nhưng khí đốt là nguồn năng lượng cân bằng duy nhất có thể đảm bảo đáp ứng nhu cầu cao điểm. Nhu cầu ngày càng tăng đối với nó sẽ góp phần làm tăng giá trong nửa cuối năm 2023 và hơn thế nữa.