Vàng giảm xuống dưới $2,415 đầu phiên Mỹ

Vàng tiếp tục giảm xuống dưới $2,415 đầu phiên Mỹ.

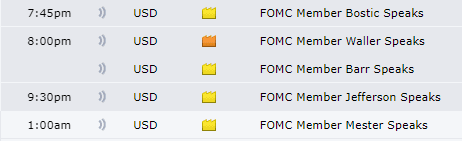

Thị trường chờ đợi bài phát biểu của các thành viên FOMC Waller, Barr và Jefferson.

Không có dữ liệu kinh tế nào đáng chú ý được công bố hôm nay.

Chủ tịch Fed Atlanta Bostic: Kỳ vọng lạm phát sẽ tiếp tục giảm trong năm nay và sang năm sau

Chủ tịch Fed Atlanta Bostic cho biết:

- Sẽ mất một thời gian trước khi có thể chắc chắn rằng lạm phát sẽ giảm xuống mức mục tiêu 2%

- Triển vọng của tôi là lạm phát sẽ tiếp tục giảm trong năm nay và sang năm sau

- Nhưng chúng ta vẫn còn một con đường dài để đi

- Fed sẵn sàng đón nhận mọi khả năng trên con đường kinh tế

- Rủi ro lúc này đã thực sự cân bằng

- Quan điểm chính sách của chúng tôi hiện là thắt chặt

Sau quan chức Bostic, các thành viên FOMC Waller và Barr sẽ có bài phát biểu lúc 20:00 hôm nay.

Cập nhật thị trường phiên Châu Âu: Thị trường hàng hóa là tâm điểm

Tin tức chính:

- Thị trường hàng hóa là tâm điểm trong phiên đầu tuần

- Thị trường ngoại hối ít biến động hơn vào đầu phiên Châu Âu

- Quan chức ECB Kazāks: Rất có khả năng tháng 6 sẽ là thời điểm chúng tôi bắt đầu cắt giảm lãi suất

- Quan chức ECB Kazāks: Lãi suất rất có thể sẽ được cắt giảm vào tháng 6

- Ai sẽ là tổng thống tiếp theo của Iran?

Thị trường:

- Thị trường ngoại hối trầm lắng

- Chứng khoán châu Âu tăng nhẹ; HĐTL S&P 500 tăng 0.2%

- Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm giảm xuống 4.415%

- Vàng tăng 0.37% lên $2,423

- Dầu thô WTI giảm 0.3% xuống $79.35

- Bitcoin tăng 0.3% lên $67,115

Phiên giao dịch diễn ra khá trầm lắng do thị trường châu Âu nghỉ lễ và các cặp tiền tệ chính không có nhiều biến động trong ngày. Đồng USD không có nhiều biến động đáng kể và biên độ giao dịch trong ngày của các cặp tiền chỉ dao động trong khoảng 25 pip:

Trên thị trường chứng khoán, cổ phiếu đang đi ngang khi các nhà đầu tư tìm cách duy trì đà tăng từ tuần trước.

Trong khi đó, thị trường hàng hóa mới là tâm điểm trong phiên đầu tuần, với giá vàng tăng vọt lên mức đỉnh kỷ lục mới $2,440 vào đầu phiên nhưng hiện giảm xuống $2,423. Giá đồng cũng đang tăng cao hơn khi giá HĐTL vượt qua mốc 5 USD/pound.

Thị trường dự báo ra sao về triển vọng lãi suất của các NHTW

Trong vài tháng qua, có vẻ như đồng USD đang được thị trường săn đón khi mà lạm phát Mỹ có dấu hiệu dai dẳng hơn trong khi nền kinh tế tăng trưởng tốt hơn nhiều so với phần còn lại của thế giới. Trong khi đó, BOJ dường như đã hành động quá muộn. Trong khi đó, ECB, BoE và BoC vẫn lo ngại về tình hình kinh tế. Tại Thụy Sĩ, SNB đã gây bất ngờ với việc cắt giảm lãi suất sớm nhất. Và những lo ngại về Trung Quốc đã làm giảm bớt khẩu vị rủi ro của thị trường đối với AUD và NZD.

Nhưng hiện tại đã có rất nhiều điều đã thay đổi. Mặc dù BOJ vẫn đang gặp khó khăn trong vấn đề lạm phát, nhưng tình hình tại khu vực Eurozone, Anh và Canada không quá tệ và có khả năng sẽ cắt giảm lãi suất vào mùa hè này. Điểm khác biệt có lẽ là việc Fed có thể tham gia vào cuộc đua cắt giảm lãi suất sau những dữ liệu kinh tế gần đây, trong khi lạm phát cao hơn đang đẩy lùi kỳ vọng RBA cắt giảm lãi suất vào cuối năm.

Vậy, thị trường đang dự báo thế nào về lộ trình cắt giảm lãi suất của các NHTW:

- Fed: Cắt giảm 0.25% lãi suất lần đầu vào tháng 11 (tháng 9: 82%); cắt giảm tổng cộng 0.44% lãi suất trong năm nay

- ECB: Cắt giảm 0.25% lãi suất lần đầu vào tháng 6; cắt giảm tổng cộng 0.55% lãi suất trong năm nay

- BoE: Cắt giảm 0.25% lãi suất lần đầu vào tháng 8 (~ 95%); cắt giảm tổng cộng 0.55% lãi suất trong năm nay

- SNB: Cắt giảm 0.25% lãi suất lần hai vào tháng 9 (tháng 6 khoảng 74%); cắt giảm tổng cộng 0.3% lãi suất trong năm nay

- BoC: Cắt giảm 0.25% lãi suất lần đầu vào tháng 7; cắt giảm tổng cộng 0.54% lãi suất trong năm nay

- RBA: Không cắt giảm lãi suất trong năm nay; cắt giảm tổng cộng 0.1% lãi suất trong năm nay

- RBNZ: Cắt giảm 0.25% lãi suất lần đầu vào tháng 10 (~ 91%); cắt giảm tổng cộng 0.45% lãi suất trong năm nay

So sánh với dự báo của thị trường vào tháng 12 năm ngoái và tháng 1 năm nay, đây có vẻ là một sự thay đổi lới

Tất nhiên, BoJ sẽ đi ngược lại với số đông khi có thể sẽ tăng lãi suất thêm một lần nữa với kỳ vọng thị trường là vào tháng 9 so với tháng 7 trước đó.

Giá vàng đạt đỉnh lịch sử khi căng thẳng địa chính trị tiếp tục gia tăng

- Giá vàng tăng vọt do nhu cầu tài sản trú ẩn sau tin tức về cái chết của Tổng thống Iran làm leo thang căng thẳng trong khu vực.

- Nhu cầu tích trữ vàng của các NHTW tiếp tục gia tăng

- Kỳ vọng về thời điểm Fed có thể cắt giảm lãi suất giúp vàng trở nên hấp dẫn hơn.

Giá vàng (XAU/USD) đã tăng vọt lên mức kỷ lục $2,450 USD sau tin tức Tổng thống Iran, Ebrahim Raisi, cùng các quan chức cấp cao khác của Iran thiệt mạng trong một vụ tai nạn trực thăng ở miền Bắc nước này vào cuối tuần qua, theo Reuters. Điều này làm gia tăng thêm sự bất ổn trong một khu vực vốn đã căng thẳng vì cuộc xung đột Israel-Hamas. Bên cạnh đó, việc Nga tiến công trên mặt trận thứ hai ở khu vực Kharkiv và mối quan hệ thân thiết giữa Tổng thống Nga Putin và Chủ tịch Trung Quốc Tập Cận Bình trong chuyến thăm Bắc Kinh gần đây của Putin càng làm gia tăng rủi ro trật tự thế giới có nguy cơ rạn nứt, ảnh hưởng nghiêm trọng đến hòa bình thế giới và tự do thương mại. Tất cả những điều này đều hỗ trợ cho các tài sản trú ẩn như vàng

Theo IMF, nhu cầu vàng từ các nước trong khối BRICS và các NHTW của các nền kinh tế mới nổi đã tăng đáng kể trong những năm gần đây đã trở thành một hàng rào chống lại các lệnh trừng phạt của phương Tây. Xu hướng này chỉ có thể tiếp tục gia tăng trước những diễn biến gần đây trên thế giới.

Fed có khả năng cắt giảm lãi suất trong năm nay

Kỳ vọng của thị trường về khả năng Fed sẽ duy trì lãi suất cao trong thời gian dài hơn đã suy yếu. Điều này tác động tích cực đến vàng vì nó làm giảm chi phí cơ hội của hàng hóa này này so với tiền mặt hoặc trái phiếu.

Sự thay đổi diễn ra sau dữ liệu lạm phát và doanh số bán lẻ tháng Tư được công bố vào tuần trước. Mặc dù các quan chức vẫn né tránh tiết lộ thời điểm mà Fed thực sự cắt giảm lãi suất, nhưng thị trường hiện định giã có 65% khả năng NHTW này sẽ cắt giảm lãi suất vào tháng 9, dựa trên công cụ CME FedWatch.

Các bài phát biểu từ các quan chức của Fed vào thứ Hai có thể làm rõ thêm lập trường của họ. Chủ tịch Fed Atlanta Raphael Bostic, quan chức Michael Barr, Thống đốc Fed Christopher Waller và Phó Chủ tịch Fed Phillip Jefferson đều sẽ có bài phát biểu trong phiên Mỹ.

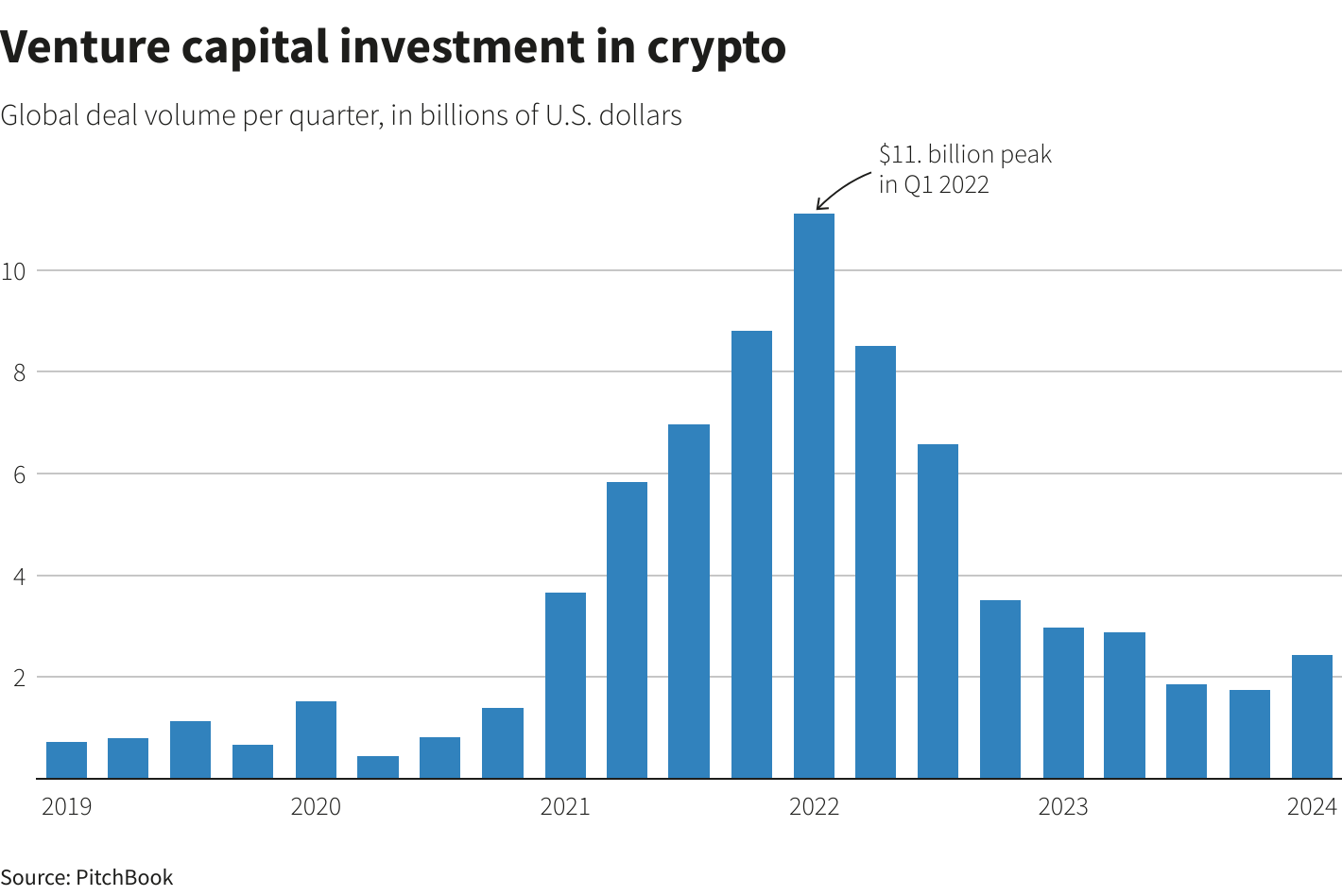

Nguồn vốn đầu tư mạo hiểm vào tiền điện tử có dấu hiệu phục hồi

Theo số liệu được công bố vào thứ Hai, nguồn vốn đầu tư mạo hiểm toàn cầu vào các công ty tiền điện tử hiện ở mức 2.4 tỷ USD trong ba tháng đầu năm 2024, dấu hiệu cho thấy sự quan tâm của các nhà đầu tư đang dần quay trở lại.

Dữ liệu từ PitchBook cho thấy, lượng tiền đầu tư vào các dự án tiền điện tử của các nhà đầu tư mạo hiểm đã đạt đỉnh ở mức 11.1 tỷ USD vào quý 1/2022, trước khi trải qua bảy quý liên tiếp giảm dần, với chỉ 1.7 tỷ USD được ghi nhận trong quý 4/2023.

"Ngành công nghiệp tiền điện tử vẫn đang trong giai đoạn sơ khai và vẫn nhiều dư địa để phát triển và đổi mới", Robert Le, nhà phân tích cao cấp của PitchBook cho biết trong một báo cáo. Ông nói thêm: "Nếu không có bất kỳ sự sụt giảm lớn nào trên thị trường, chúng tôi kỳ vọng khối lượng và tốc độ giải ngân sẽ tiếp tục tăng trong các năm sắp tới."

Sự kết hợp của lãi suất thấp và khẩu vị rủi ro tích cực đã thúc đẩy ngành công nghiệp tiền điện tử tăng trưởng bùng nổ vào năm 2020 và 2021, nhưng một loạt các vụ phá sản tại các công ty tiền điện tử lớn vào năm 2022 đã khiến các nhà đầu tư hoảng sợ và làm giá Bitcoin giảm mạnh. Các nhà đầu tư của sàn giao dịch FTX Mỹ đã phải chứng kiến khoản đầu tư của họ trở thành 0, trong khi hàng triệu người bị thiệt hại khi nhiều nền tảng tiền điện tử khác ngừng cho phép rút tiền.

Tuy vậy, mọi thứ đang dần thay đổi khi một số nhà đầu tư đã trở nên tự tin hơn về triển vọng tiền điện tử, nhờ vào quyết định phê duyệt các quỹ ETF Bitcoin của SEC và đà phục hồi mạnh mẽ của đồng tiền này.

Một trader lãi gấp 990 lần trong hơn 8 giờ nhờ một memecoin mới

Một trader đã biến lượng token Solana trị giá $2,275 trở thành 2.26 triệu USD chỉ trong tám giờ. Ví của người này, được biết đến với cái tên 'sundayfunday.sol', đã đầu tư 13 SOL của mình vào memecoin mới ra mắt 1DOL, và hiện giá trị khoản đầu tư này đã gấp 993 lần khoản tiền đầu tư ban đầu. Việc kiếm lời gấp hơn 900 lần không phải là trùng hợp ngẫu nhiên vì đây cũng là người tham gia sự kiện mở bán trước của token Book of Memes (BOME) với 72,000 SOL token, trị giá hơn 40 triệu đô la tại mức giá đỉnh.

Các memecoin như Dogwifhat (WIF) và Pepe đã trở thành tâm điểm chú ý kể từ sự kiện halving Bitcoin. Mặc dù không có nền tảng tiện ác, các memecoin thường đạt mức định giá hàng tỷ đô la, biến một số nhà đầu tư thành triệu phú.

Memecoin 1DOL được ra mắt vào ngày 18 tháng 5 và đạt đỉnh 0.018 đô la vào ngày hôm sau, trước khi giảm xuống mức giá hiện tại là 0,04 đô la. Theo CoinMarketCap, 1DOL giảm hơn 43% trong 24 giờ qua, cho thấy sự biến động mạnh của đồng tiền này

Mặc dù không có trang web chính thức và tài khoản X bị cấm, đồng tiền này vẫn tạo ra sự quan tâm đáng kể. Giao dịch với mức sinh lời khủng này đã thúc đẩy những cáo buộc giao dịch nội bộ và rửa tiền trên các nền tảng xã hội.

Những người khác chỉ ra rằng tính thanh khoảnh thấp của đồng tiền này sẽ khiến trader không thể chốt lời mà không làm giá 1DOL giảm mạnh.

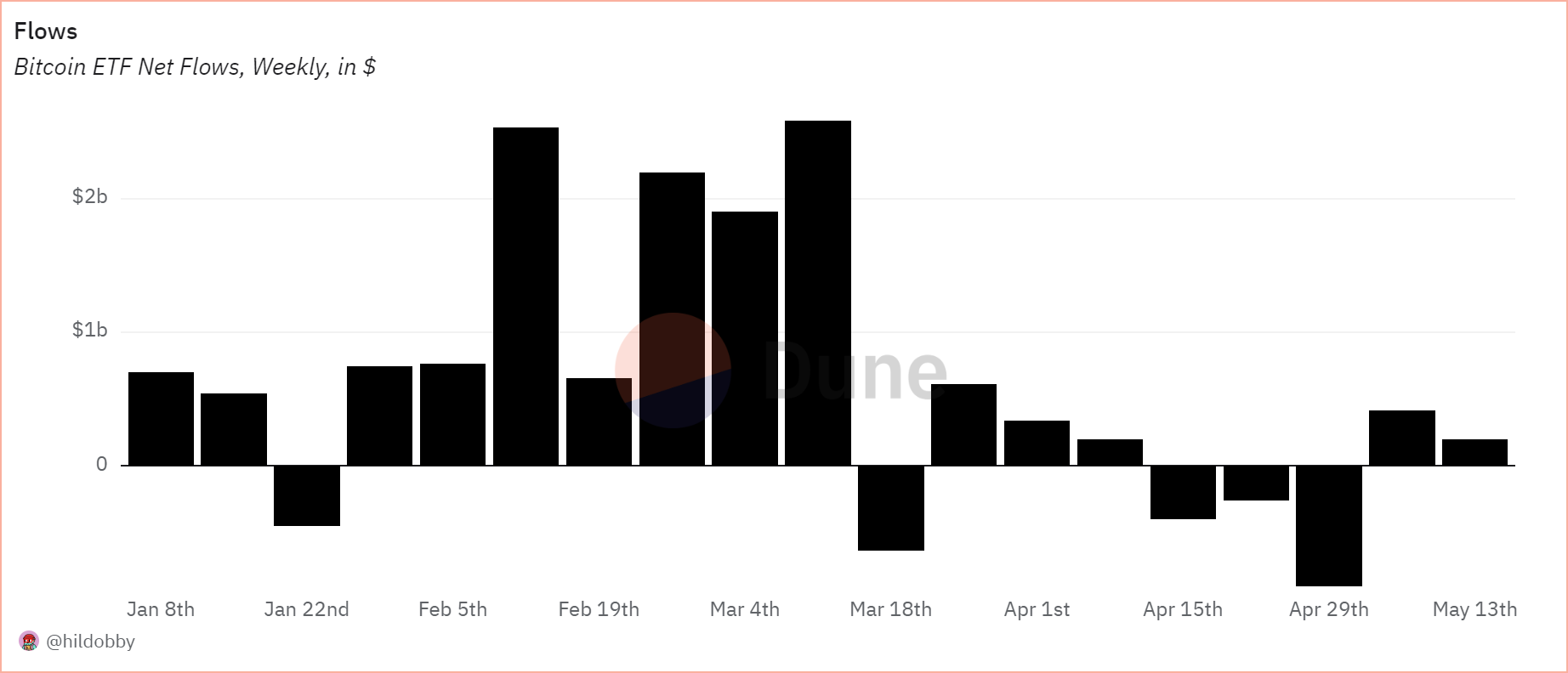

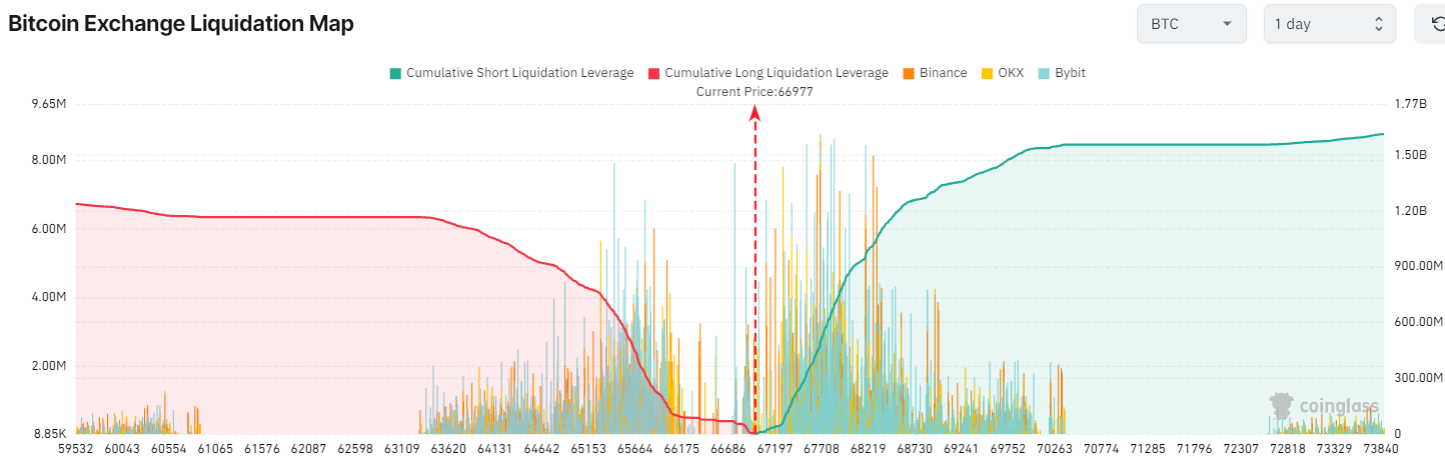

10x Research: Chỉ cần vượt qua mốc $67,500, Bitcoin sẽ sẵn sàng cho mức đỉnh kỷ lục tiếp theo

Markus Thielen, Giám đốc nghiên cứu tại 10x Research cho rằng mức $67,500 đô la đang đóng vai trò là vùng kháng cự quan trọng đối với Bitcoin và đồng tiền này sẽ xuất hiện đợt tăng giá mạnh, thậm chí chinh phục mức đỉnh mới nếu như vượt qua được vùng giá trên.

Dự đoán này được đưa ra sau khi Bitcoin phục hồi tốt và vượt qua mức kháng cự tâm lý $66,000. Theo TradingView, đồng tiền điện tử này đã tăng hơn 7.3% trong tuần qua.

Thielen nói thêm rằng đà phục hồi của tuần trước là một dấu hiệu hứa hẹn cho triển vọng của BTC, theo mô hình dự báo thông qua ETF Bitcoin của tổ chức này. Theo Dune, dòng vốn chảy vào các ETF Bitcoin tại Hoa Kỳ vẫn tích cực trong tuần thứ hai liên tiếp, khi các ETF này được mua ròng hơn 200 triệu USD, chỉ bằng một nửa so với con số 413 triệu USD tuần trước.

Các ETF của đồng tiền này sẽ là một phần quan trọng trong đợt tăng giá sắp tới. Tính đến ngày 15 tháng 2, các ETF Bitcoin chiếm khoảng 75% giá trị các khoản đầu tư mới vào đồng tiền điện tử lớn nhất thế giới, sau khi BTC vượt mốc $50,000.

Ngoài ra, theo CoinGlass, một đà tăng vượt qua khỏi vùng $67,500 sẽ khiến gần 300 triệu USD lượng vị thế bán khống trên tất cả các sàn giao dịch tiền điện tử bị thanh lý.

Quan chức BoE Broadbent: Lãi suất có thể được cắt giảm vào mùa hè này

Phó Thống đốc BoE Ben Broadbent cho biết:

- Mức độ giảm thắt chặt sẽ phụ thuộc tiến trình dữ liệu

- Nhưng lãi suất sẽ cần giảm bớt vào một thời điểm nào đó

- Không rõ tác động của đợt lạm phát thứ hai có thể kéo dài bao lâu

Các bình luận của ông Broadbent đang ngầm cho phép thị trường hy vọng vào một động thái nới lỏng trong tháng 8, với định giá hiện đang rơi vào khoảng 98%. Cơ hội hạ lãi suất trong tháng 6 cũng có khả năng xảy ra, nhưng vẫn phụ thuộc vào dữ liệu CPI Vương quốc Anh tiếp theo được công bố vào thứ Tư tuần này. Xác suất cho kỳ vọng hạ lãi suất trong tháng 6 hiện đang ở khoảng 58%.

Cập nhật phiên Âu: Thị trường hướng trọng tâm sang bài phát biểu của các quan chức FOMC

Lịch trình kinh tế nhạt nhòa và thiếu đi các dữ liệu kinh tế châu Âu quan trọng khi hệ thống các ngân hàng Đức, Pháp và Canada nghỉ lễ. Trọng tâm sẽ là bài phát biểu của các quan chức FOMC trong phiên Mỹ hôm nay, bao gồm:

- Chủ tịch Fed Atlanta Bostic

- Thành viên Hội đồng chính sách Fed Waller

- Chủ tịch Fed Chicago Barr

- Phó Chủ tịch Fed Jefferson

- Chủ tịch Fed Cleveland Mester

Trên thị trường trái phiếu, sự phục hồi của lợi suất TPCP10 năm đang làm chậm lại đà giảm của USD. Lợi suất 10 năm hiện đã quay trở lại mức 4.42%, gần như xóa bỏ toàn bộ mức giảm (xuống 4.31%) sau báo cáo CPI Mỹ tuần trước.

Trên thị trường FX, USD đi ngang trong biên độ hẹp từ 104.40-104.50. Tương tự, các đồng tiền chính khác cũng đang trong trạng thái tích lũy khi thanh khoản giảm. Một số HĐTL EURUSD đáo hạn hôm nay và điều này và điều này đang cản trở hành động giá trong phiên.

Vàng giao dịch gần mức đỉnh mọi thời đại, ở khoảng 2,450 USD. Động lực tăng của vàng được củng cố nhờ kỳ vọng Fed cắt giảm lãi suất và rủi ro địa chính trị gia tăng. Dầu thô giảm mạnh khoảng 0.5% xuống $75.50/thùng khi giá chạm đỉnh hàng tuần ở mức $80/thùng và hiện vẫn chưa thoát khỏi xu hướng tích lũy kéo dài từ đầu tháng 5 đến nay.

Chứng khoán châu Âu tăng nhẹ, với đà tăng được dẫn đầu bởi nhóm cổ phiếu khai thác. Tuy nhiên, FTSE MIB của Ý giảm mạnh gần 1.2%.

Thị trường hàng hóa đang là tâm điểm trong phiên giao dịch đầu tuần

Vàng tăng 1% trong ngày và thiết lập đỉnh mọi thời đại mới ở khoảng 2,450 USD. Phe mua đang giữ vững lập trường và niềm tin về động lực tăng tích cực của vàng vẫn tiếp tục được duy trì kể từ tháng 3, mặc dù vẫn chưa bước vào thời điểm kỳ vọng hạ lãi suất của Fed chạm đỉnh.

Thị trường vẫn nên cẩn trọng với khả năng vàng điều chỉnh mạnh hơn trong bối động vàng đã tăng khoảng 18% trong năm. Trong khi đó, bạc cũng nhanh chóng tăng vọt lên trên 32 USD và hiện vẫn tăng 1.4% trong ngày, ở khoảng 31.93 USD.

Và không chỉ kim loại quý mới tỏa sáng., đồng cũng là một hàng hóa có diễn biến giá nổi bật khác trong 2 tháng qua khi HĐTL đồng đã vượt mức 5 USD/lb. Đồng đã chạm mức cao nhất trong ngày tại 5.16 USD, trước khi giảm nhẹ xuống 5.50 USD vào thời điểm hiện tại.

Chứng khoán châu Âu trái chiều đầu phiên thứ Hai

Chứng khoán châu Âu trái chiều vào đầu tuần giao dịch mới, sau đà tăng tích cực được ghi nhận vào tuần trước nhờ dữ liệu lạm phát tháng 4 hạ nhiệt làm dấy lên hy vọng mới về việc Fed hạ lãi suất. Cổ phiếu ngành khai thác tăng 0.88% trong khi cổ phiếu công nghệ giảm 0.36%.

Các nhà đầu tư đang để mắt đến diễn biến tại Trung Đông sau khi Tổng thống Iran Ebrahim Raisi và Bộ trưởng Ngoại giao nước này được xác nhận đã thiệt mạng trong một vụ tai nạn máy bay trực thăng. Ngoài ra, cũng có những lo ngại về sức khỏe của nhà vua Ả Rập Saudi. Những diễn biến ở Trung Đông có khả năng thúc đẩy nhu cầu trú ẩn, mặc dù giá dầu chỉ tăng nhẹ vào thứ Hai.

Sự ra đi của Tổng thống Iran xảy ra vào thời điểm cuộc chiến ở Gaza giữa Israel và Hamas đang diễn ra ác liệt. Cuộc xung đột đã đẩy Iran, quốc gia ủng hộ nhóm phiến quân Hồi giáo, và Israel đến gần hơn với một cuộc xung đột toàn diện. Raisi được coi là người nhận đượcn sự ủng hộ để kế nhiệm Lãnh đạo Ayatollah Ali Khamenei, người có quyền lực tối cao ở Cộng hòa Hồi giáo.

Vàng lập kỷ lục mới ở 2,450 USD, chờ đợi bài phát biểu của các quan chức FOMC

Vàng tăng mạnh và lập đỉnh mọi thởi đại mới ở mức 2,450 USD vào đầu tuần. Lịch trình kinh tế châu Âu không có dữ liệu mới khi các ngân hàng Đức và Pháp nghỉ lễ.

Iran đã xác nhận Tổng thống Iran Ebrahim Raisi và Bộ trưởng Ngoại giao Hossein Amirabdollahian thiệt mạng trong một vụ tai nạn máy bay trực thăng ở tỉnh Đông Azerbaijan. Sau khi tăng hơn 2% vào tuần trước, XAU/USD tăng thêm gần 1.5% lên đỉnh mới, nhưng hiện đã giảm về vùng 2,440 USD.

Sau khi giảm gần 1% trong tuần trước, USD hiện đang dao động trong biên độ 104.40/50. Lợi suất TPCP Hoa Kỳ kỳ hạn 10 năm ít biến động và giữ trên 4.4% và HĐTL Mỹ tăng nhẹ. Trong nửa cuối ngày, một số nhà hoạch định chính sách của FOMC sẽ có bài phát biểu.

- EUR/USD đóng cửa gần như không đổi vào thứ Sáu, nhưng cặp tiền này đã ghi nhận tuần tăng thứ năm liên tiếp. Trong phiên Âu, EUR/USD tăng nhẹ và duy trì dưới 1.0900.

- GBP/USD đã tăng gần 1.5% trong tuần trước và chạm đỉnh gần 2 tháng tại 1.2710. Cặp tiền hiện đi ngang trên 1.2700 trong phiên Âu

- USD/JPY kẹt trong biên độ hẹp trên 155.50 để bắt đầu tuần mới. Kết quả của một cuộc khảo sát do Ngân hàng Nhật Bản (BoJ) thực hiện để đánh giá các biện pháp nới lỏng tiền tệ trước đây cho thấy Nhật Bản chuẩn bị chứng kiến những thay đổi lớn trong hoạt động của doanh nghiệp. BoJ báo cáo rằng: “Nhiều doanh nghiệp cho biết họ không thể thuê đủ công nhân nếu cắt giảm tiền lương”, đồng thời lưu ý rằng nhiều doanh nghiệp đang bắt đầu chuyển dần chi phí lao động tăng cao sang giá bán hàng.

AUD/USD duy trì dưới 0.6700 trước thềm Biên bản cuộc họp RBA

AUD/USD giao dịch dưới 0.6700 trong phiên Á. AUD tăng phiên thứ 2 liên tiếp trong bối cảnh USD suy yếu. Tuy nhiên, đà tăng thu hẹp phần nào sau quyết định giữ nguyên lãi suất LPR kỳ hạn 1 năm và 5 năm lần lượt ở mức 3.45% và 3.95%. Các nhà giao dịch đang hướng trọng tâm sang Biên bản cuộc họp RBA sẽ được công bố vào sáng mai.

Trên khung D1, AUD/USD đang trong quá trình hình thành mô hình tam giác tăng, với chỉ báo RSI duy trì trên 50. Phe mua có thể hướng tới kháng cự của mô hình gần đỉnh tháng 4 tại 0.6714. Phá qua kháng cự này, đà tăng có thể mở rộng lên mốc 0.6750.

Trái lại, hỗ trợ quan trọng là đường EMA 9 ngày ở mức 0.6653, gần với mốc 0.6650. Kiểm tra thành công hỗ trợ này, áp lực bán có thể đẩy cặp tiền giảm về hỗ trợ của mô hình quanh 0.6610, với mục tiêu tiếp theo là mốc 0.6600 và 0.6550.

Quan chức ECB Kazāks: Lãi suất rất có thể sẽ được cắt giảm vào tháng 6

Các bình luận của ông Kazāks trong bài phát biểu với Bloomberg:

- Điều tiết chính sách phụ thuộc vào dữ liệu vẫn là một cách tiếp cận phù hợp cho đến nay

- Định hướng chính sách không phải một phương pháp hiệu quả do thiếu sự chắc chắn

- Kịch bản cơ sở là chúng ta đang dần tiến tới mục tiêu lạm phát 2%

- Hàm ý rằng chúng ta có thể bắt đầu cắt giảm lãi suất

- Nhưng quá trình này cần diễn ra từ từ và không nên vội vàng

Lịch trình kinh tế hôm nay có gì đáng chú ý?

Phiên thứ Hai đầu tuần khá nhạt nhòa với kỳ nghỉ của các ngân hàng châu Âu (ngày lễ Whit Monday tại Đức và Pháp) và Victoria's Day tại Canada. Ở Mỹ, một số quan chức FOMC sẽ có bài phát biểu vào thứ Hai và thứ Ba.

- 21/5: Tâm lý người tiêu dùng Westpac của Úc, Biên bản cuộc họp chính sách RBA, CPI Canada

- 22/5: Quyết định chính sách RBNZ, CPI Vương quốc Anh, Doanh số bán nhà hiện có của Mỹ và Biên bản cuộc họp FOMC

- 23/5: PMI sản xuất và dịch vụ sơ bộ của cả Úc, Nhật Bản, Eurozone và Vương quốc Anh; Doanh số bán nhà mở của Mỹ

- 24/5: Doanh số bán lẻ Vương quốc Anh và Canada; Số lượng đơn đặt hàng lâu bền ở Mỹ; cập nhật dữ liệu Tâm lý người tiêu dùng UoM và Kỳ vọng lạm phát

USD/CAD kéo dài đà giảm xuống dưới 1.3610 trước dữ liệu CPI của Canada

Cặp USD/CAD giảm xuống khoảng 1.3605 trong đầu Âu. Đồng USD yếu hơn do triển vọng cắt giảm lãi suất của Cục Dự trữ Liên bang (Fed) đè nặng lên cặp tiền này. Nhà đầu tư đang chờ đợi dữ liệu lạm phát CPI của Canada, dự kiến sẽ giảm xuống 2.8% YoY trong tháng 4 từ mức 2.9% YoY trong tháng trước.

Thị trường kỳ vọng BoC sẽ bắt đầu cắt giảm lãi suất vào tháng 6 hoặc tháng 7, trước động thái đầu tiên của Fed. Tuy nhiên, báo cáo lạm phát CPI của Canada vào thứ Ba sẽ là tâm điểm chú ý, điều này có thể cung cấp một số gợi ý về quyết định lãi suất tiếp theo. Nhà đầu tư hiện đang định giá gần 40% khả năng BoC sẽ cắt giảm lãi suất vào tháng 6. Điều này có thể gây áp lực lên đồng CAD và hạn chế sự sụt giảm của cặp tiền này.

Mặt khác, Fed được dự đoán sẽ giữ nguyên lãi suất cho đến tháng 9, bất chấp dữ liệu lạm phát của Mỹ thấp hơn dự kiến. Nhà đầu tư đang chờ đợi phát biểu của các quan chức Fed hôm nay.

Hợp đồng tương lai Eurostoxx tăng 0.2% vào đầu phiên Âu

- Hợp đồng tương lai DAX của Đức +0.2%

- Hợp đồng tương lai FTSE của Anh +0.2%

Hợp đồng tương lai S&P 500 cũng tăng 0.1%. Ngay cả khi đây là ngày nghỉ lễ của ngân hàng, các thị trường chứng khoán lớn ở châu Âu vẫn sẽ mở cửa giao dịch.

USD/JPY duy trì đà tăng trên 155.70 trong bối cảnh nhà đầu tư chờ đợi phát biểu của các quan chức Fed

Cặp USD/JPY tăng nhẹ trong phiên thứ ba liên tiếp, hiện giao dịch quanh 155.70. Sự suy giảm của đồng JPY được cho là bởi dữ liệu GDP yếu hơn của Nhật Bản trong quý đầu tiên. Quan chức Fed, bao gồm Bostic, Barr, Waller, Jefferson và Mester sẽ phát biểu hôm nay. Biên bản FOMC sẽ được công bố vào thứ Tư. Vào thứ Sáu, chỉ số giá tiêu dùng (CPI) của Nhật Bản sẽ là tâm điểm chú ý.

Bên cạnh đó, chênh lệch lãi suất lớn giữa Mỹ và Nhật Bản cũng gây áp lực bán lên đồng JPY và hỗ trợ tỷ giá USD/JPY.

NZD/USD ổn định quanh vùng tiệm cận 0.6150 trước cuộc họp chính sách của RBNZ

Cặp NZD/USD giao dịch quanh mức 0.6130 trong phiên Á vào thứ Hai khi nhà đầu tư dự đoán RBNZ sẽ duy trì lãi suất ở mức 5.5% cuộc họp chính sách của RBNZ vào thứ Tư. Các nhà hoạch định chính sách có thể nhấn mạnh tầm quan trọng của việc duy trì chính sách thắt chặt trong thời gian dài để đưa lạm phát trở lại mức mục tiêu 1-3%.

Mặt khác, lạm phát CPI của Mỹ giảm xuống 0.3% trong tháng 4, làm dấy lên đồn đoán về khả năng Cục Dự trữ Liên bang (Fed) cắt giảm lãi suất vào năm 2024. Tuy nhiên, Fed vẫn thận trọng về lạm phát và triển vọng lãi suất trong năm nay.

Theo CME FedWatch Tool, khả năng Cục Dự trữ Liên bang cắt giảm lãi suất 25bps vào tháng 9 đã tăng nhẹ lên 49.0%, tăng từ mức 48.6% một tuần trước. Kỳ vọng về việc Fed nới lỏng chính sách tiền tệ có thể làm suy yếu đồng USD và củng cố cặp NZD/USD.

Khảo sát của BoJ: Các công ty Nhật Bản đang bắt đầu chuyển chi phí lao động gia tăng sang giá bán

Ngân hàng Trung ương Nhật Bản (BoJ) vừa công bố một số kết quả liên quan đến cuộc khảo sát nhằm hiểu rõ hơn về hoạt động của các công ty Nhật Bản.

- Nhiều công ty cho biết họ không thể thuê đủ công nhân nếu cắt giảm lương

- Nhiều doanh nghiệp bắt đầu chuyển chi phí lao động tăng lên vào giá bán

- Nhiều doanh nghiệp tin rằng một nền kinh tế mà tiền lương và giá cả đều tăng thì sẽ thuận lợi hơn

- Một số doanh nghiệp bày tỏ khó tuyển dụng trong bối cảnh cạnh tranh về giá ngày càng gay gắt

Đây không phải là điều tiết lộ quá nhiều nhưng nó khẳng định một sự thay đổi nhỏ trong triển vọng lạm phát, ít nhất là ở Nhật Bản thời gian gần đây.

GBP/USD leo dốc lên trên 1.2700 do kỳ vọng ngày càng tăng về động thái hạ lãi suất của Fed

Cặp GBP/USD mở rộng đà tăng trong phiên thứ hai liên tiếp, giao dịch quanh mức 1.2710 trong phiên Á. Đồng USD yếu hơn đã hỗ trợ cặp GBP/USD. Dữ liệu tháng 4 cho thấy lạm phát CPI của Mỹ đã chậm lại ở mức 0.3%, làm tăng kỳ vọng về việc Fed có thể hạ lãi suất vào năm 2024. Tuy nhiên, các quan chức Fed vẫn duy trì quan điểm thận trọng về lạm phát và khả năng cắt giảm lãi suất vào năm 2024.

Theo CME FedWatch Tool, khả năng Fed thực hiện cắt giảm lãi suất 25bps vào tháng 9 đã tăng nhẹ lên 49.0%, tăng từ mức 48.6% một tuần trước. Kỳ vọng Fed nới lỏng chính sách tiền tệ này có thể làm suy yếu đồng USD và củng cố cặp GBP/USD.

Vào thứ Sáu, thành viên Hội đồng Thống đốc Fed Michelle Bowman đã lưu ý rằng tiến trình giảm lạm phát có thể không ổn định như kỳ vọng. Bowman chỉ ra rằng mức giảm lạm phát vào nửa cuối năm ngoái chỉ là tạm thời và không có tiến triển gì thêm về lạm phát trong năm nay. Hơn nữa, Chủ tịch Fed Richmond Thomas Barkin cũng lưu ý rằng lạm phát đang hạ nhiệt nhưng nhấn mạnh rằng sẽ “mất nhiều thời gian hơn” để đạt được mục tiêu lạm phát 2% của Fed.

Tại Anh, nhà đầu tư kỳ vọng Ngân hàng Trung ương Anh (BoE) có thể cắt giảm lãi suất 60bps vào năm 2024, với đợt cắt giảm đầu tiên dự kiến vào tháng 8. Dữ liệu về chỉ số giá tiêu dùng (CPI) của Vương quốc Anh trong tháng 4, sẽ được công bố vào thứ Tư, được dự báo sẽ cho thấy mức tăng là 2.7% so với cùng kỳ năm trước, theo ước tính của FactSet. Dữ liệu này dự kiến sẽ ảnh hưởng đáng kể đến đồng GBP.

Thống đốc BoE Andrew Bailey đã nhận xét sau khi công bố dữ liệu CPI tháng 3 rằng: “Lạm phát ở Anh sẽ giảm về gần mục tiêu 2% vào tháng tới,” ông cũng lưu ý rằng lạm phát đã giảm gần như phù hợp với dự báo tháng 2 của BoE.

Giá vàng leo lên mức đỉnh kỷ lục, ổn định quanh 2437 USD/oz trong bối cảnh căng thẳng địa chính trị gia tăng

XAU/USD tăng thốc vào thứ Hai. Giá vàng đạt mức đỉnh kỷ lục gần 2,441 USD trong phiên Á trong bối cảnh kỳ vọng ngày càng tăng về việc cắt giảm lãi suất từ Fed và căng thẳng địa chính trị gia tăng ở Trung Đông. Trong khi đó, căng thẳng leo thang giữa Nga và Ukraine cũng thúc đẩy nhu cầu tài sản trú ẩn an toàn, khi cả hai quốc gia tiến hành các cuộc tấn công vào cuối tuần qua.

Cuối ngày hôm nay, các nhà giao dịch vàng sẽ tập trung vào các bài phát biểu của các quan chức Fed, bao gồm Bostic, Barr, Waller, Jefferson và Mester, khi có thể cung cấp thông tin về đường hướng chính sách tiền tệ trong tương lai. Cách tiếp cận thận trọng hoặc những bình luận diều hâu từ các quan chức Fed có thể hạn chế đà tăng của kim loại quý vàng.

AUD/USD tăng nhẹ trong phiên thứ 2 liên tiếp trong bối cảnh đồng USD yếu hơn

AUD mở rộng đà tăng trong phiên thứ hai liên tiếp. Đồng USD yếu hơn đã củng cố cặp AUD/USD. Tuy nhiên, đà tăng của AUD đã bị gián đoạn sau quyết định lãi suất từ Trung Quốc. Ngân hàng Nhân dân Trung Quốc (PBOC) giữ nguyên lãi suất cho vay cơ bản kỳ hạn 1 năm và 5 năm (LPR) ở mức tương ứng là 3.45% và 3.95%.

Đồng AUD có thể phải đối mặt với những thách thức khi lợi suất trái phiếu chính phủ kỳ hạn 10 năm của Úc dao động quanh mức 4.2%, mức đáy trong một tháng. Sự sụt giảm lợi suất trái phiếu này diễn ra sau báo cáo việc làm trong nước yếu hơn trong quý đầu tiên. Tăng trưởng tiền lương chậm lại đã khiến thị trường giảm bớt kỳ vọng về khả năng tăng lãi suất của Ngân hàng Dự trữ Úc (RBA). Chỉ số giá tiền lương (QoQ) của Úc tăng 0.8% trong quý đầu tiên, thấp hơn dự báo của thị trường là tăng 0.9%, ghi nhận mức tăng nhỏ nhất kể từ cuối năm 2022.

Fed duy trì lập trường thận trọng liên quan đến lạm phát và khả năng cắt giảm lãi suất vào năm 2024. Vào thứ Sáu, thành viên Hội đồng Thống đốc Fed Michelle Bowman đã lưu ý rằng triển vọng lạm phát có thể không ổn định như kỳ vọng. Bowman chỉ ra rằng mức giảm lạm phát vào nửa cuối năm ngoái chỉ là tạm thời và không có tiến triển gì thêm về lạm phát trong năm nay.

Cập nhật thị trường phiên Á: Giá vàng leo lên mức đỉnh kỷ lục mới, giá dầu được hưởng lợi từ căng thẳng địa chính trị ở Trung Đông

- Chủ tịch Fed Powell không bình luận về kinh tế hoặc chính sách trong bài phát biểu qua video từ xa do nhiễm Covid.

- Ngân hàng Nhân dân Trung Quốc (PBOC) giữ nguyên lãi suất cho vay cơ bản (LPR) kỳ hạn 1 năm và 5 năm lần lượt là 3.45% và 3.95%. PBOC được kỳ vọng sẽ nới lỏng chính sách tiền tệ hơn nữa để hỗ trợ mua TPCP, bao gồm cả việc phát hành TPCP siêu dài bắt đầu từ thứ Sáu tuần trước.

- Tổng thống Iran Raisi và Ngoại trưởng Iran thiệt mạng trong vụ rơi trực thăng. Biến cố này đã hỗ trợ giá dầu tăng giá.

- Quốc vương Saudi Arabia nhập viện điều trị viêm phổi. Thái tử hoãn chuyến thăm Nhật Bản. Giá dầu đã tăng nhẹ sau đó.

- Giá vàng, bạc, đồng đều tăng. Vàng đạt mức đỉnh kỷ lục, hiện giao dịch quanh 2438.25.

- USD/JPY tăng nhẹ lên tiệm cận mức 156.00, ghi nhận phiên leo dốc thứ 3 liên tiếp. Các cặp tiền tệ chính chủ yếu đi ngang.

- Chỉ số MSCI tăng trong phiên thứ bảy liên tiếp, dẫn đầu là lĩnh vực vật liệu. Chứng khoán Nhật Bản dẫn đầu đà tăng ở châu Á, chứng khoán Trung Quốc, Hồng Kông và Úc cũng tăng thốc.

- Bitcoin tăng 0.58% lên 66.662 USD

Các quan chức Fed nào sẽ có bài phát biểu hôm nay?

- 19h45: Chủ tịch Fed Atlanta Raphael Bostic phát biểu chào mừng tại Hội nghị Thị trường Tài chính 2024 do Ngân hàng Dự trữ Liên bang Atlanta tổ chức

- 20h00: Phó Chủ tịch Fed phụ trách Giám sát Michael Barr phát biểu về "Giám sát và Quy định Ngân hàng" trước Hội nghị do Ngân hàng Dự trữ Liên bang Atlanta tổ chức

- 20h00: Thành viên Hội đồng Thống đốc Fed Christopher Waller phát biểu chào mừng trước Hội nghị quốc tế lần thứ ba về vai trò của đồng USD do Fed và Ngân hàng Dự trữ Liên bang New York tổ chức

- 21h30: Phó Chủ tịch Fed Philip Jefferson phát biểu tại hội nghị về "Động lực của nền kinh tế và giá nhà ở Hoa Kỳ"

- 06h00: Chủ tịch Fed Atlanta Raphael Bostic phát biểu trước Hội nghị Thị trường Tài chính 2024 do Ngân hàng Dự trữ Liên bang Atlanta tổ chức

Tổng thống Iran Ebrahim Raisi được xác nhận đã qua đời!

Truyền thông nhà nước Iran xác nhận không có người sống sót trong vụ tai nạn máy bay trực thăng chở Tổng thống Iran Ebrahim Raisi và Bộ trưởng Ngoại giao nước này.

Tổng thống Iran Ebrahim Raisi hiện được xác nhận đã qua đời.

Trực thăng đã bị phá hủy hoàn toàn và sau đó bốc cháy.

Tiêu dùng yếu ở Nhật Bản có thể gây thêm áp lực buộc BoJ phải tăng lãi suất

Một bài phân tích của Reuters về áp lực mà Ngân hàng Trung ương Nhật Bản đang phải đối mặt trong việc tăng lãi suất sớm hơn và cao hơn.

- Dữ liệu tiêu dùng, tiền lương, giá dịch vụ đang muốn ảnh hưởng đến thời điểm tăng lãi suất

- Thống đốc BoJ Ueda phải đối mặt với lời kêu gọi ổn định đồng yên tại hội đồng chính phủ

- Áp lực chính trị thúc giục Ueda tiếp tục đưa ra những tín hiệu diều hâu

Ueda được coi là một người theo trường phái cổ điển - tức là ông sẽ giữ lãi suất thấp hơn để thúc đẩy tiêu dùng và sẽ chống lại, hết sức có thể, áp lực chính trị đòi tăng giá.

Cập nhật USD/JPY, tỷ giá này đang giảm xuống 155.74.

Morgan Stanley kỳ vọng nhu cầu dầu tăng cao hơn bình thường

Các nhà phân tích tại Morgan Stanley kỳ vọng nhu cầu dầu sẽ tăng với tốc độ cao hơn xu hướng lịch sử trong năm nay.

Năm 2024 được cho là năm 'bình thường' đầu tiên trong một thời gian mà nhu cầu dầu chủ yếu phản ánh các động lực biến động chậm, chẳng hạn như tăng trưởng kinh tế, mở rộng dân số, chính sách của chính phủ và thay đổi công nghệ.

Nhu cầu dầu không chỉ tiếp tục tăng mà còn cao hơn tốc độ xu hướng lịch sử. Với việc tập trung vào 'nhu cầu dầu đạt đỉnh' trong những năm gần đây, điều này thực sự có phần đáng ngạc nhiên.

Giá dầu WTI hiện đang giảm xuống 79.58 USD.

Mọi người trên chiếc trực thăng Iran bị rơi có thể đều đã chết

Trên trực thăng có Tổng thống và Bộ trưởng Ngoại giao Iran.

Báo cáo ban đầu từ các đội tìm kiếm mảnh vỡ là trực thăng của Tổng thống Raisi đã bị vỡ hoàn toàn và cháy rụi trong vụ tai nạn.

Thông tin chưa được xác nhận chính thức.

Tổng thống Iran Ebrahim Raisi và Bộ trưởng Bộ Ngoại giao Iran Hossein Amir-Abdollahian là những nhân vật chủ chốt trong chính quyền Iran tàn bạo với Lãnh tụ tối cao Ali Khamenei (ông ấy không có mặt trên trực thăng).

Điều cần lưu ý đối với căng thẳng ở Trung Đông và tác động có thể xảy ra đối với giá dầu là liệu Iran có tìm cách đổ lỗi cho Mỹ và/hoặc Israel về việc trực thăng bị rơi hay không. Nếu họ làm vậy, tình hình vốn đã căng thẳng sẽ leo thang.

Khu vực nơi trực thăng rơi nằm ở phía trên bên trái của bức ảnh.

Ủy ban Chính sách tiền tệ khuyến nghị RBNZ giữ nguyên lãi suất trong tuần này

Ngân hàng Dự trữ New Zealand sẽ họp vào thứ Tư với dự kiến sẽ giữ nguyên lãi suất chính sách.

Ủy ban Chính sách Tiền tệ của Viện Nghiên cứu Kinh tế New Zealand (NZIER) đã công bố những gì họ cho là sẽ xảy ra. Nhận xét (ngắn gọn):

- Khuyến nghị RBNZ giữ nguyên lãi suất chính sách (OCR) ở mức 5.50%

- Mặc dù có sự đồng thuận giữa các thành viên Shadow Board rằng lạm phát CPI hàng năm đang tiếp tục giảm, nhưng tình trạng lạm phát trong nước cao kéo dài vẫn là một mối lo ngại. Vì điều này, Shadow Board tin rằng OCR sẽ không thay đổi trong tháng 5. Một thành viên cũng chỉ ra rằng RBNZ nên giữ OCR vào tháng 5 do không chắc chắn về Ngân sách Chính phủ.

Viện Nghiên cứu Kinh tế New Zealand (NZIER) điều hành một ủy ban gồm các nhà phân tích. Shadow Board độc lập với RBNZ và không đại diện cho những gì RBNZ sẽ làm mà thay vào đó là quan điểm của họ rằng RBNZ nên làm.

Đối với cuộc họp tuần này, quan điểm của Shadows cũng giống như sự đồng thuận của thị trường, quyết định giữ nguyên lãi suất 5.5%.

Các thành viên của Shadow Board đồng ý rằng lạm phát đang giảm bớt, nhưng vẫn chưa chắc chắn về việc liệu tốc độ nới lỏng này có đủ để đưa lạm phát CPI hàng năm trở lại trong phạm vi mục tiêu lạm phát trong năm tới hay không.

Quan điểm chung là ngân hàng trung ương nên thận trọng chờ đợi để đánh giá nền kinh tế sẽ diễn biến như thế nào trong những tháng tới, do sự không chắc chắn về triển vọng tăng trưởng toàn cầu và các ưu tiên của Chính phủ mới.

Quan chức Iran: Tổng thống nước này khó có thể sống sót sau vụ rơi trực thăng

Một quan chức Iran cho biết rất ít hy vọng Tổng thống Raisi còn sống sau vụ tai nạn trực thăng.

Đã xác định được vị trí trực thăng rơi.

UBS kỳ vọng Cục Dự trữ Liên bang sẽ cắt giảm lãi suất vào cuối năm nay

UBS cho biết lạm phát thấp hơn sẽ cho phép Fed cắt giảm lãi suất.

Theo UBS:

- “Chúng tôi tiếp tục tin rằng dữ liệu kinh tế gần đây củng cố quan điểm rằng việc giảm phát trở lại sẽ cho phép Fed bắt đầu nới lỏng chính sách vào cuối năm nay”

Cụ thể về lạm phát, UBS chỉ ra rằng áp lực giá đã giảm bớt trong những tháng gần đây đối với các hạng mục như tài sản trú ẩn. Điều này sẽ làm giảm chỉ số CPI trong những tháng tới.

---

Các quan chức Fed đã nói rằng lạm phát được cải thiện trong một tháng sẽ là không đủ.

Chủ tịch Fed Powell đã có bài phát biểu vào hôm qua

Chủ tịch Fed Powell phát biểu tại lễ khai giảng của Trường Luật Georgetown. Ông không đưa ra bình luận nào về chính sách tiền tệ hay nền kinh tế.

Bank of America: Kịch bản hạ cánh mềm đang diễn ra

Bank of America lưu ý sự yếu kém đang len lỏi vào nền kinh tế Mỹ

Theo Bank of America:

- Bảng lương tháng 4 yếu hơn dự kiến và CPI tháng 4 lõi giảm xuống 3.6% so với cùng kỳ, 0.3% so với tháng trước đã kéo theo kỳ vọng đợt cắt giảm lãi suất đầu tiên của Fed từ tháng 11 đến tháng 9. Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm đã giảm từ mức đỉnh 4.7% vào ngày 25/4/24 xuống còn 4.42% vào ngày hôm nay. Chúng tôi cho rằng dữ liệu giảm nhẹ là phản ứng được chờ đợi từ lâu đối với chính sách tiền tệ thắt chặt trong vài năm qua và không cho rằng đó là điều bất thường. Kịch bản hạ cánh mềm đang diễn ra. Sự cách biệt lớn giữa chỉ số của Citi và lợi suất 10 năm đã xuất hiện, cho thấy tiềm năng giảm của lợi suất kỳ hạn này. Dựa trên cả sự phân kỳ này và phân tích kỹ thuật, chúng tôi cho rằng mức giảm từ 4.35% xuống vùng 3.25% trong 6-12 tháng tới là một khả năng tốt - và có thể không có sự đồng thuận. Chúng tôi lưu ý rằng dự báo cho lợi suất 10 năm là 4.25% vào cuối cả năm 2024 và 2025.

Một kịch bản như thế này sẽ làm giảm bớt sức mạnh gần đây của đồng đô la Mỹ, đặc biệt là so với đồng yên và đồng franc Thụy Sĩ. Nhưng điều này kéo dài bao lâu sẽ phụ thuộc vào mức độ nghiêm trọng của sự suy yếu trong nền kinh tế.

Quan chức ECB Vasle: Đang chờ dữ liệu và mở ra các khả năng trên lộ trình lãi suất

Theo Quan chức ECB Vasle:

- Đang chờ dữ liệu và mở ra các khả năng trên lộ trình lãi suất

- Việc cắt giảm lãi suất trong tháng 6 sẽ là hợp lý

- Có vẻ như mức tăng trưởng GDP 24 nghìn tỷ sẽ tốt hơn dự kiến.

- Thực sự chú ý đến những gì đang xảy ra ở Mỹ.

Quan chức Fed Bowman: Giám sát dữ liệu để đánh giá xem chính sách có đủ hạn chế hay không

Theo Quan chức Fed Bowman:

- Cần giám sát dữ liệu để đánh giá chính sách có đủ hạn chế.

- Triển vọng cơ bản cho rằng lạm phát sẽ tiếp tục giảm với lãi suất chính sách ổn định nhưng vẫn có rủi ro.

- Thận trọng trong các quyết định thay đổi lãi suất, sẵn sàng tăng lãi suất nếu lạm phát chững lại hoặc đảo chiều.

- Lạm phát vẫn ở mức cao trong một thời gian.

- Chúng tôi vẫn chưa thấy tiến triển gì thêm về lạm phát trong năm nay.

- Sự suy giảm lạm phát nửa cuối năm ngoái chỉ là tạm thời.

- Hoạt động kinh tế Mỹ có thể đã chững lại nhưng chi tiêu dịch vụ tiêu dùng mạnh mẽ, đầu tư kinh doanh tăng cường.

- Tiến trình tái cân bằng thị trường lao động đã chậm lại.

- Việc tập trung vào các vấn đề như biến đổi khí hậu có thể khiến ban quản lý và giám sát ngân hàng mất tập trung.

Binh luận của Quan chức Fed Bowman đang diều hâu hơn.

Tỷ giá USD/CNY tham chiếu hôm nay: 7.1042

- Mức đóng cửa trước đó: 7.2254

- PBOC bơm 2 tỷ thông qua reverse repo 7 ngày, đặt lãi suất ở mức không đổi 1.8%

- 2 tỷ nhân dân tệ reverse repo sẽ đáo hạn vào ngày hôm nay.

Trung Quốc giữ nguyên lãi suất LPR kỳ hạn 1 và 5 năm như kỳ vọng

LPR đóng vai trò quan trọng trong việc xác định lãi suất cho các khoản vay và thế chấp ở Trung Quốc.

- Lãi suất LPR 1 năm: 3.45%

- Dự kiến và trước đó: 3.45%

- Lãi suất LPR 5 năm: 3.95%

- Dự kiến và trước đó: 3.95%

Tuần trước, lãi suất MLF được ấn định không thay đổi, đây thường (không phải luôn luôn) là một chỉ báo đáng tin cậy rằng lãi suất LPR sẽ không thay đổi.

Trực thăng chở Tổng thống Iran Raisi gặp nạn, vẫn đang trong quá trình tìm kiếm

Trực thăng chở Tổng thống Iran Raisi gặp nạn và đang được tìm kiếm.

Một chiếc trực thăng chở Tổng thống Iran Ebrahim Raisi và bộ trưởng ngoại giao của nước này đã bị rơi vào Chủ nhật khi đang băng qua địa hình núi trong sương mù dày đặc. Một quan chức Iran chia sẻ với Reuters, và lực lượng cứu hộ đang cố gắng tiếp cận địa điểm xảy ra vụ việc.

Quan chức này cho biết tính mạng của Tổng thống Raisi và Ngoại trưởng Hossein Amirabdollahian "bị đe dọa sau vụ tai nạn máy bay trực thăng", xảy ra trên đường trở về sau chuyến thăm biên giới với Azerbaijan ở phía tây bắc Iran.

Truyền hình Iran dẫn lời một quan chức cho biết ít nhất một hành khách và một thành viên phi hành đoàn đã liên lạc được với lực lượng cứu hộ.

Một máy bay không người lái của Thổ Nhĩ Kỳ đã xác định được nguồn nhiệt nghi là mảnh vỡ của chiếc trực thăng và đã chia sẻ tọa độ của địa điểm có thể xảy ra vụ tai nạn với chính quyền Iran.

Lãnh đạo tối cao Iran Ayatollah Ali Khamenei, người nắm quyền lực tối cao về chính sách đối ngoại và chương trình hạt nhân của Iran, đã tìm cách trấn an người dân, nói rằng các vấn đề quốc gia sẽ không bị gián đoạn.

Truyền thông nhà nước Iran cho biết thời tiết xấu đã gây ra vụ tai nạn và đang làm phức tạp thêm nỗ lực cứu hộ. Hãng thông tấn nhà nước IRNA cho biết Raisi đã bay trên chiếc trực thăng Bell 212 do Mỹ sản xuất.

Tổng tham mưu trưởng quân đội Iran đã ra lệnh sử dụng mọi nguồn lực của quân đội và lực lượng Vệ binh Cách mạng tinh nhuệ cho các hoạt động tìm kiếm cứu nạn.

Trước đó, đài truyền hình quốc gia đã ngừng tất cả các chương trình thường kỳ để chiếu các buổi cầu nguyện cho Raisi trên khắp đất nước.

Sáng sớm hôm nay, một đội cứu hộ, mặc áo khoác sáng màu và đội đèn pin đã được nhìn thấy tụ tập xung quanh một thiết bị GPS khi họ đi bộ tìm kiếm một sườn núi tối đen giữa trận bão tuyết.

Các nước láng giềng bày tỏ quan ngại và đề nghị hỗ trợ trong mọi hoạt động giải cứu. Nhà Trắng cho biết Tổng thống Mỹ Joe Biden đã được thông báo về vụ tai nạn. Thổ Nhĩ Kỳ cho biết họ đã cử một máy bay không người lái, một trực thăng, các phương tiện và một đội cứu hộ theo yêu cầu của chính quyền Iran. Liên minh châu Âu cung cấp công nghệ lập bản đồ vệ tinh khẩn cấp.