USD/JPY tiếp tục xu hướng tăng trong ngắn hạn

USDJPY đã giảm mạnh vào trưa nay và đây được cho là hành động can thiệp từ BoJ/MoF, nhưng phe mua hiện vẫn chưa đầu hàng. Giá quét xuống mức thấp nhất trong ngày là 155.05 và thị trường đang đặt ra câu hỏi rằng liệu đây có phải là mốc giá quan trọng trong ngắn hạn hay không. Hiện cặp tiền đã phục hồi lên trên 2 đường MA 100 và 200 giờ.

Trên khung H1, xu hướng ngắn hạn vẫn đang là tăng, nhưng nguy cơ can thiệp từ Nhật Bản có thể sẽ khiến phe mua phải e ngại. Trang Nikkei của Nhật Bản cho biết: "USDJPY giảm mạnh vào khoảng 13:00 theo giờ Nhật Bản và biến động giá không ổn định, đặc biệt là trong kỳ nghỉ lễ và thanh khoản mỏng như hôm nay thì nhiều khả năng là động thái can thiệp mua JPY trên thị trường ngoại hối".

Dù vậy, phe mua USDJPY vẫn chưa đứng ngoài cuộc chơi và ít nhất phải phá vỡ mốc 155 thì mới có thể đảo chiều xu hướng trong ngắn hạn. Ngay cả khi Nhật Bản muốn hỗ trợ đồng JPY thì hành động can thiệp sẽ chỉ có hiệu quả nếu có sự kết hợp từ các yếu tố cơ bản.

Phân tích EUR/USD: Ổn định trên 1.0700 trong xu hướng tăng

EUR/USD phục hồi sau khi giảm trong phiên giao dịch trước đó, hiện giao dịch quanh mức 1.0720.

Xét về phân tích kỹ thuật:

- Xu hướng giảm của EUR/USD đang yếu đi vì cặp tiền này tiếp tục đi lên trong xu hướng giảm, vượt qua mức quan trọng 1.0700.

- Chỉ báo MACD cho thấy đà tăng của EUR/USD đang hình thành.

Các mức quan trọng:

- Kháng cự tại 1.0750, nếu vượt qua được mức này, EUR/USD có thể vọt lên tới 1.0800, thậm chí là 1.0885 (mức đỉnh của tháng 4).

- Hỗ trợ tại 1.0700, nếu giảm xuống dưới mức này, EUR/USD có thể lao dốc xuống 1.0650. Các mức hỗ trợ tiếp theo là 1.0601 (mức đáy của tháng 4).

Hợp đồng tương lai Eurostoxx tăng 0.5% vào đầu phiên Âu

- Hợp đồng tương lai DAX của Đức tăng 0.4%

- Hợp đồng tương lai FTSE của Anh tăng 0.5%

Điều này gần như phản ánh tâm trạng của hợp đồng tương lai Hoa Kỳ, vốn tăng khoảng 0.3% trong ngày. Dòng tiền cuối tháng cũng sẽ được chú trọng trong hai ngày tới. Trong tháng4, DAX vẫn giảm 1.8% và CAC 40 giảm 1.4% tính đến thời điểm hiện tại.

Phân tích Kỹ thuật Russell 2000: Russell 2000 đang test vùng kháng cự quan trọng năm 2020

Khung D1: Chỉ số Russell 2000 đang test lại vùng kháng cự quan trọng quanh mức 2020, tại đường MA21 (màu đỏ). Giới đầu tư đã bán tháo cổ phiếu tại vùng này. Nếu giá vượt qua vùng này, xu hướng giảm sẽ bị phá vỡ và giá có thể tăng lên mức cao mới.

Khung H4: Giá đã thoát ra khỏi xu hướng giảm, tại với mức thoái lui Fibonacci 50%. Tuy nhiên, giá đã đảo chiều và quay lại test đường xu hướng này.

Giá đã vượt qua đường xu hướng nhưng cần vượt qua vùng kháng cự 2020 để xu hướng giảm bị phá vỡ. Nếu giá giảm xuống dưới đường xu hướng một lần nữa, điều đó cho thấy tín hiệu đảo chiều giảm giá.

Khung H1: Biểu đồ cho thấy diễn biến giá gần đây với việc giá vượt qua đường xu hướng và chạm đến mức Fibonacci. Đây là vùng phe bán tham gia vào thị trường. Tuy nhiên, phe mua kỳ vọng giá vọt lên cao hơn để xu hướng giảm bị phá vỡ và có thể tăng lên mức cao mới.

Nhà ngoại giao tiền tệ hàng đầu Nhật Bản Kanda cho biết sẽ không bình luận về sự can thiệp

Kanda chia sẻ với các phóng viên rằng "Tôi sẽ không bình luận bây giờ" về vấn đề can thiệp đồng Yên trên thị trường tiền tệ.

Đúng như kỳ vọng, giới chức trách sẽ mơ hồ khi được hỏi về vấn đề này.

Nhật Bản có vẻ đã can thiệp vào thị trường tiền tệ, nhưng liệu hiệu quả can thiệp liệu có bền vững?

USD/JPY đã sụt giảm hơn 1%, hiện giao dịch quanh mức 155.50 sau khi vọt lên mức 160 hôm nay.

Giới đầu tư cho rằng đà tăng của đồng Yên là do giới chức trách Nhật Bản can thiệp vào thị trường ngoại hối, tuy nhiên, câu hỏi giờ đây là liệu họ có thể duy trì được đà leo dốc của đồng tiền này nếu áp lực thị trường tiếp tục kéo dài trong ngắn và trung hạn?

Động thái can thiệp của Nhật Bản có thể không bền vững vì:

- Các yếu tố cơ bản của thị trường không ủng hộ đồng Yên. Lãi suất ở Mỹ vẫn cao hơn nhiều so với Nhật Bản và lạm phát ở Nhật Bản vẫn thấp.

- Ngân hàng Trung ương Nhật Bản (BOJ) khó có thể tăng lãi suất để kiềm chế lạm phát trong thời gian ngắn.

- Can thiệp chỉ có tác dụng tạm thời và Nhật Bản sẽ tốn nhiều nguồn lực hơn để duy trì tỷ giá hối đoái.

AUD/USD tăng vọt lên mức 0.6584 khi kỳ vọng ngày càng tăng về việc RBA diều hâu hơn

Đồng AUD tăng thốc, AUD/USD hiện giao dịch quanh mức 0.6584. Đà tăng của đồng AUD được thúc đẩy bởi tâm lý diều hâu ngày càng tăng xung quanh Ngân hàng Dự trữ Úc (RBA), sau dữ liệu lạm phát CPI tuần trước vượt qua kỳ vọng.

USD/JPY tiếp tục trượt dốc xuống tiệm cận 156.60, liệu BoJ đã can thiệp?

USD/JPY sụt giảm nhanh chóng, hiện giao dịch quanh mốc 156.60. Giới đầu tư đặt ra câu hỏi rằng phải chăng BoJ đã can thiệp thị trường ngoại hối.

USD/JPY điều chỉnh xuống dưới 157.00

USD/JPY đã điều chỉnh mạnh, hiện giao dịch quanh mốc 157.20 sau khi tăng lên mức đỉnh lịch sử trên 160.00 trong phiên hôm nay.

Giá dầu WTI trượt xuống quanh mốc 83.00 USD/thùng trong bối cảnh lo ngại về nhu cầu

Giá dầu thô WTI của Mỹ giảm vào phiên đầu tuần, xuống dưới mốc 83.00 USD/thùng trong phiên Á, hiện giao dịch quanh mức 83.14 USD/thùng

Giá dầu Brent cũng sụt giảm 0.92%, giao dịch quanh mức 88.68 USD/thùng

Mặc dù lo ngại về căng thẳng giữa Israel-Iran giảm bớt, nhưng kỳ vọng về việc tăng lãi suất ở Mỹ có thể làm giảm nhu cầu nhiên liệu của nước tiêu thụ dầu hàng đầu thế giới và gây áp lực lên giá dầu.

Những lo ngại này ngày càng gia tăng khi dữ liệu GDP quý 1 của Mỹ thấp hơn dự kiến. Bên cạnh đó, chỉ số PCE cũng cho thấy Fed sẽ trì hoãn việc giảm lãi suất. Việc Fed duy trì quan điểm diều hâu hơn có thể tiếp tục hỗ trợ đồng USD và gây ép lên giá dầu thô.

Cập nhật thị trường tiền tệ phiên Á: USDJPY tăng như tên lửa, có lúc vượt mức 160

- USD suy yếu nhẹ. DXY giảm 0.11% xuống dưới 160.00 khi thị trường chờ đợi quyết định chính sách của Fed sẽ được công bố vào thứ 4 tới. Dữ liệu PCE lõi tháng 3 cho thấy lạm phát tiếp tục dai dẳng, củng cố kỳ vọng Fed sẽ không sớm cắt giảm lãi suất.

- AUDUSD có phiên tăng điểm thứ 6 liên tiếp lên 0.6565

- NZDUSD tăng 0.39% lên 0.5962

- USDJPY tăng như tên lửa, có lúc chạm 160.24 trước khi điều chỉnh về 159.31 ở thời điểm hiện tại. Trong bối cảnh thị trường Nhật Bản đóng cửa hôm nay, JPY sẽ không nhận được hỗ trợ từ sự can thiệp tiền tệ bằng ngôn từ của các quan chức Nhật Bản

Bitcoin giảm gần 1% xuống $62,700

Bitcoin giảm 0.80% xuống $62,700 trong phiên giao dịch châu Á

Thị trường chứng khoán châu Á đồng loạt tăng điểm

USDJPY tăng vọt lên trên 160.00 trước khi điều chỉnh trở lại 159.45 ở thời điểm hiện tại trong bối cảnh thị trường Nhật Bản đóng cửa, JPY sẽ không nhận được sự hỗ trợ từ việc can thiệp bằng ngôn từ của các quan chức Nhật Bản.

Thị trường hiện chờ đợi quyết định chính sách tháng 5 của Fed vào thứ 4.

- S&P/ASX 200 tăng 0.51%.

- Kospi tăng 0.84% và Kosdaq tăng 0.72%.

- Hang Seng tăng 0.68%, trong khi CSI 300 tăng 0.1%

USDJPY bật tăng lên trên 159

Không có tin tức mới nào đóng vai trò là chất xúc tác.

USDJPY tăng chạm mức 160.24, nhưng hiện đã điều chỉnh trở lại trên 159.00.

Vàng giảm xuống $2,326 đầu phiên Á

Vàng giảm $10 từ $2,336 xuống $2,326 trong phiên giao dịch châu Á

Tỷ giá tham chiếu USD/CNY hôm nay: 7.1066

- Dự kiến: 7.2579

- Giá đóng cửa trước đó: 7.2465

- PBOC bơm 2 tỷ thông qua reverse repo 7 ngày, đặt lãi suất ở mức không đổi 1.8%

- 2 tỷ nhân dân tệ reverse repo sẽ đáo hạn vào ngày hôm nay

Barclays dự đoán Fed chỉ cắt giảm lãi suất 1 lần trong năm 2024

Barclays kỳ vọng xu hướng hawkish sẽ quay trở lại trong quyết định chính sách ngày 1 tháng 5 của Fed:

- "Dữ liệu lạm phát đã tăng trở lại trong năm nay. Và điều đó sẽ buộc Powell trở nên diều hâu hơn một lần nữa,"

- Mặc dù khả năng cắt giảm lãi suất vào tháng 6 là hoàn toàn có thể xảy ra nhưng Barclays cho rằng việc cắt giảm lãi suất có thể muộn nhất là vào tháng 12:

- “Chúng tôi coi tháng 9 là cơ hội sớm nhất để Fed cắt giảm lãi suất”

- Có thể đợt cắt giảm đầu tiên sẽ diễn ra vào tháng 12.

Barclays chỉ dự đoán một lần cắt giảm trong năm nay:

- "Chúng tôi nghĩ rằng mức lãi suất ở trên 5% sẽ là hợp lý vào cuối năm nay"

Trong khi đó, JP Morgan cho biết:

- Fed có ý định “giữ chính sách theo quan điểm hạn chế hiện tại của mình trong thời gian cần thiết để đạt được niềm tin rằng lạm phát đang giảm xuống mức mục tiêu"

Good morning from Dubaotiente. Tổng hợp thị trường ngày 26.04: Sắc xanh lan tỏa thị trường chứng khoán Mỹ, USD tăng mạnh khi dữ liệu tháng 3 cho thấy lạm phát vẫn còn dai dẳng, củng cố kỳ vọng Fed giữ nguyên lãi suất trong cuộc họp tháng 5

Sắc xanh lan tỏa thị trường chứng khoán Mỹ khi dữ liệu PCE lõi tháng 3 cao hơn dự kiến và tâm lý tiêu dùng Mỹ giảm khi lạm phát vẫn dai dẳng. S&P 500 tăng 2.7% trong tuần trước, có tuần tốt nhất kể từ tháng 11 và phá vỡ chuỗi 3 tuần tiêu cực. Với mức tăng 4.2%, chỉ số Nasdaq Composite cũng ghi nhận tuần tốt nhất kể từ tháng 11. Dow Jones kết thúc tuần với mức tăng 0.7%. Các công ty lớn sẽ công bố thu nhập trong tuần này bao gồm McDonald, Coca Cola, Apple và Amazon. Theo FactSet, đây có thể là một quý với kết quả kinh doanh ấn tượng khi trong số hơn 45% công ty niêm yết trên S&P 500 đã công bố kết quả kinh doanh cho đến nay, cứ năm công ty thì có khoảng 4 công ty đã vượt qua kỳ vọng. Chính sách tiền tệ sẽ là tâm điểm vào cuối tuần, với việc Fed sẽ công bố quyết định chính sách mới nhất vào thứ Tư. Trong khi Fed được kỳ vọng giữ nguyên lãi suất, các nhà đầu tư vẫn sẽ theo dõi chặt chẽ cuộc họp báo của Chủ tịch Jerome Powell.

- Dow Jones: +0.40%

- S&P 500: +1.02%

- Nasdaq: +2.03%

Trên thị trường FX, USD bật tăng sau khi dữ liệu tháng 3 cho thấy lạm phát vẫn còn dai dẳng, củng cố kỳ vọng Fed giữ nguyên lãi suất trong cuộc họp tháng 5 tới. DXY tăng 0.49% lên 106.06. AUD mạnh nhất, JPY yếu nhất trong nhóm tiền tệ chính. Thống đốc BoJ Ueda cho biết rằng sự sụt giảm của JPY có thể dẫn đến lạm phát cao hơn, nhưng không bày tỏ lo ngại về sự sụt yếu của đồng nội tệ. USDJPY ban đầu giảm xuống gần 155.00 sau tuyên bố trên trước khi chạm mức đỉnh trong phiên mới ở 158.29 vào những phút cuối cùng của phiên Mỹ. Mức đỉnh từ năm 1990 ở 160.40 là mục tiêu tiếp theo của phe mua.

- DXY: +0.49%

- EURUSD -0.34%

- GBPUSD -0.20%

- AUDUSD +0.18%

- NZDUSD -0.15%

- USDJPY +1.69%

- USDCHF +0.20%

- USDCAD +0.07%

Vàng tăng 7 USD lên 2,337 USD. Bitcoin giảm 0.54% trong ngày xuống 63,000 USD. Lợi suất trái phiếu kho bạc Mỹ đồng loạt giảm. Lợi suất trái phiếu kỳ hạn 10 năm giảm 4.1 bps xuống 4.665%. Giá dầu tăng vào thứ Sáu, chấm dứt chuỗi giảm kéo dài hai tuần, được hỗ trợ từ những lo ngại về căng thẳng ở Trung Đông. Dầu thô WTI kỳ hạn tăng 28 cent, tương đương 0.34%, lên mức 83.85 USD/thùng. Dầu thô Brent kỳ hạn tăng 49 cent, tương đương 0.55%, lên mức 89.50 USD/thùng. Dầu thô WTI tăng 0.85% trong tuần.

Citigroup Dự báo cắt giảm lãi suất 100 điểm cơ bản trong năm từ tháng 7

Dự báo của Citigroup về lãi suất:

- Citigroup hiện dự báo Fed sẽ cắt giảm lãi suất 100 điểm cơ bản (1%) trong năm nay, bắt đầu từ tháng 7.

- Dự báo này cao hơn đáng kể so với mức trung bình khoảng 45 điểm cơ bản mà thị trường đang dự kiến.

- Trong biểu đồ dự báo lãi suất gần nhất của Fed, các quan chức Fed dự kiến sẽ có 3 lần giảm lãi suất.

- Tuy nhiên, sau đó, phát biểu của quan chức Fed lại nghiêng về khả năng chỉ giảm từ 1 đến 2 lần.

Fed Atlanta dự báo tăng trưởng GDP Quý 2

Dự báo của Fed Atlanta:

-

Ước tính ban đầu về tăng trưởng GDP quý 2 của mô hình GDPNow từ Fed Atlanta là 3.9%.

-

Tuy nhiên, cần lưu ý rằng còn rất sớm để khẳng định con số chính thức về tăng trưởng GDP (mất khoảng 3 tháng).

-

Trong quý 1, khả năng dự báo của Fed Atlanta đã bị ảnh hưởng do dự báo tăng trưởng 2.7% nhưng con số thực tế được báo cáo là 1.6%.

Ước tính ban đầu của mô hình GDPNow về tăng trưởng GDP thực trong quý 2 năm 2024 là 3.9% vào ngày 26/04. Ước tính ban đầu về tăng trưởng GDP thực quý 1 do Văn phòng Phòng nghiên cứu Kinh tế Hoa Kỳ công bố vào ngày 25/04 là 1.6%, thấp hơn 1.1 điểm phần trăm so với dự báo cuối cùng của mô hình GDPNow được công bố vào ngày 24/04.

Ước tính tiếp theo sẽ được công bố vào ngày 1/5.

Nasdaq tăng vọt gần 2% nhờ báo cáo thu nhập mạnh mẽ của các công ty công nghệ, hướng đến ngày giao dịch tốt nhất kể từ tháng 2

- Dow Jones Industrial Average và Nasdaq tăng 168 điểm, tương đương 0.44%.

- S&P 500 tăng 52.75 điểm, tương đương 1.04%.

- Nasdaq tăng mạnh 263 điểm, tương đương 1.5%.

Giá vàng tăng sau công bố chỉ số tâm lý tiêu dùng

Giá vàng tăng từ 2339.24 lên 2344.06.

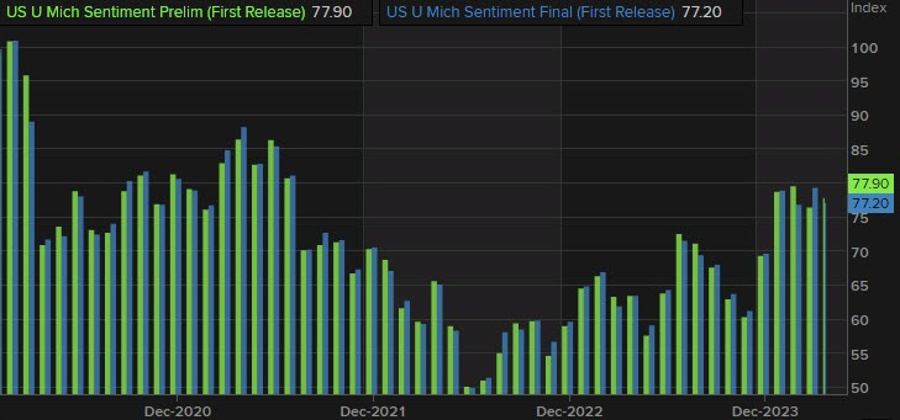

Tâm lý tiêu dùng UoM tháng 4 thấp hơn so với dự kiến

Tâm lý tiêu dùng UoM: 77.2% (dự kiến: 77.9%, trước đó: 77.9%)

- Điều kiện hiện tại: 79.0 (điều chỉnh sơ bộ: 79.3, trước đó: 82.5)

- Kỳ vọng lạm phát 1 năm: 3.2% (điều chỉnh sơ bộ: 3.1%, trước đó: 2.9%). Đây là mức cao nhất trong năm.

- Kỳ vọng lạm phát 5 năm: 3.0% (điều chỉnh sơ bộ: 3.0%, trước đó: 2.8%)

Quan chức Fed Lael Brainard đang phát biểu tại Nhà Trắng về vấn đề lạm phát

Phát biểu của Quan chức Fed:

- Các nỗ lực để giảm chi phí đang được tiếp diễn.

- Chính phủ đang nỗ lực giảm chi phí chăm sóc sức khỏe, thuốc men và nhà ở.

Phát biểu của Quan chức Fed cho thấy chính phủ đang tập trung vào việc kiềm chế lạm phát.

Giảm chi phí chăm sóc sức khỏe, thuốc men và nhà ở là những lĩnh vực then chốt để giảm áp lực lạm phát lên người tiêu dùng.

Các chính sách của chính phủ nhằm giảm chi phí có thể tác động đến các ngành liên quan. Ví dụ, các chính sách kiểm soát giá thuốc có thể ảnh hưởng đến lợi nhuận của các công ty dược phẩm.

Hợp đồng tương lai chứng khoán Mỹ tăng, nhờ sự hỗ trợ bởi Alphabet và Microsoft

- Dow Jones Industrial Average tăng 32 điểm, tương đương 0.08%

- S&P 500 tăng 38 điểm, tương đương 0.75%

- Nasdaq tăng mạnh 163.75, tương đương 0.93%.

Trái phiếu kho bạc Mỹ tăng sau dữ liệu lạm phát PCE lõi như kỳ vọng

Trái phiếu Kho bạc Mỹ đã tăng, lợi suất chuẩn giảm xuống từ mức cao nhất kể từ tháng 11, sau khi chỉ số lạm phát được Fed ưa thích khớp với kỳ vọng.

- Lợi suất trái phiếu giảm mạnh, đặc biệt là các trái phiếu tiêu chuẩn dài hạn.

- Lợi suất trái phiếu kỳ hạn 2 năm giảm trở lại dưới 5%, tương đương 2 điểm cơ bản ở mức 4.98%.

- Lợi suất trái phiếu kỳ hạn 10 năm giảm khoảng 4 điểm cơ bản xuống 4.66%.

Sự gia tăng của trái phiếu Kho bạc Mỹ phản ánh việc các nhà đầu tư đã bớt lo ngại sau khi dữ liệu lạm phát không vượt quá mức dự báo. Điều này làm giảm lo ngại về việc Fed sẽ thắt chặt chính sách tiền tệ mạnh mẽ hơn dự kiến.

Sự sụt giảm của lợi suất trái phiếu dài hạn có thể phản ánh kỳ vọng của thị trường rằng lạm phát có thể đã đạt đỉnh hoặc sắp đạt đỉnh. Điều này có thể dẫn đến việc Fed giảm tốc độ tăng lãi suất trong tương lai.

Lạm phát PCE lõi tháng 3 của Mỹ cao hơn dự kiến

Báo cáo chi tiêu cá nhân của Fed cho tháng 3/2024:

- Lạm phát PCE lõi tháng 3: 2.8% y/y (dự kiến: 2.7%)

- PCE lõi tháng 3: 0.3% m/m (dự kiến: 0.3%, trước đó: 0.3%)

Chi tiết về chi tiêu và thu nhập của người tiêu dùng trong tháng 3:

- Thu nhập cá nhân tăng 0.5% (dự kiến: 0.5%, trước đó: 0.3%).

- Tiêu dùng cá nhân tăng 0.8% (dự kiến: 0.6%, trước đó: 0.8%).

Cập nhật thị trường phiên Châu Âu: Đồng JPY tiếp tục suy yếu sau cuộc họp báo của BoJ

Tin tức chính:

- USD/JPY tiếp cận mức đỉnh cũ trong ngày sau cú giảm chớp nhoáng

- USD/JPY tăng cao khi Ueda mất kiểm soát

- Thống đốc BoJ Ueda: Không loại trừ trường hợp sự suy yếu của JPY sẽ kéo dài

- Thống đốc BoJ Ueda: Sẽ điều chỉnh mức độ nới lỏng tiền tệ nếu lạm phát cơ bản tăng

- Thống đốc BoJ Ueda: Tiếp tục theo dõi tác động của biến động tỷ giá đến nền kinh tế và lạm phát

- Chủ tịch SNB Jordan: Chúng tôi đã thành công trong việc chống lại lạm phát

- Chỉ số niềm tin tiêu dùng tháng 4 của Pháp là 90 so với mức dự kiến là 92

- ECB: Lượng cung tiền M3 tháng 3 tại Eurozone cao hơn dự báo

Thị trường:

- AUD dẫn đầu, JPY suy yếu nhất trong ngày

- Cổ phiếu châu Âu tăng; HĐTL S&P 500 tăng 0.8%

- Lãi suất trái phiếu kỳ hạn 10 năm của Mỹ giảm xuống 4.692%

- Vàng tăng 0.46% lên $2,343

- Dầu thô WTI tăng 0.8% lên $84.40

- Bitcoin giảm 0.22% xuống $64,354

Mọi sự chú ý đổ dồn vào đồng JPY trong phiên Châu Âu sau quyết định chính sách của BOJ

USD/JPY tiếp tục tăng lên mức 156.83 ở thời điểm hiện tại sau đà giảm chớp nhoáng. Điều này khiến thị trường cảnh giác về hành động can thiệp bất ngờ từ Tokyo, nhất là khi thứ Hai tuần sau là ngày nghỉ lễ tại đất nước này.

Thị trường chứng khoán vẫn giữ tâm lý tích cực sau khi báo cáo kết quả kinh doanh tốt đẹp Alphabet và Microsoft . HĐTL chứng khoán Mỹ giữ vững mức tăng đầu phiên, trong khi các chỉ số châu Âu cũng ghi nhận mức tăng khiêm tốn trong ngày.

Dữ liệu PCE của Mỹ sẽ là tâm điểm trong phiên tới. Điều đó sẽ cung cấp cho nhà giao dịch nhiều thông tin hơn để phân tích sau dữ liệu GDP quý 1 hôm qua.

Chủ tịch SNB Jordan: biến đổi khí hậu là vấn đề chính trị, không phải của các NHTW

Ông Thomas Jordan, Chủ tịch SNB, cho biết họ rất coi trọng vấn đề biến đổi khí hậu nhưng lưu ý rằng: "Chúng tôi không nên tạo ấn tượng rằng có thể giải quyết tất cả các vấn đề của thế giới bằng chính sách tiền tệ."

Ông cũng nói thêm rằng NHTW luôn tính đến tất cả các rủi ro trong các khoản đầu tư của mình và họ có các bộ tiêu chí khi đưa ra quyết định đầu tư. Tất nhiên, điều này liên quan đến các cuộc biểu tình chống lại SNB, với các nhóm biểu tình vì môi trường yêu cầu SNB bán tất cả các khoản đầu tư vào các công ty được cho là có liên quan đến sự nóng lên toàn cầu và biến đổi khí hậu.

USD/JPY tiếp cận mức đỉnh cũ trong ngày sau cú giảm chớp nhoáng

Điều này cho thấy:

-

Cú sụt giảm trước đó có khả năng không phải do hành động can thiệp từ Tokyo

-

Cặp tiền này đang ở trạng thái khá bất thường. Rất nhiều nhà giao dịch đang đứng ngoài cuộc vì lo ngại hành động từ Tokyo . Do đó, dòng tiền lớn ở thời điểm hiện tại sẽ dẫn đến biến động giá mạnh mẽ hơn bình thường. Đây có thể là lý do, bên cạnh việc các lệnh stoploss được kích hoạt một cách nhanh chóng.

-

Đà mua vào USD/JPY tại giá thấp cho thấy nhu cầu thị trường, đặc biệt là khi niềm tin vào BOJ cũng đang suy yếu trong thời gian gần đây. Chưa kể đến việc các cặp tiền với đồng JPY cũng được hỗ trợ bởi lợi suất trái phiếu cao hơn trong những tuần gần đây.

Người mua có thể sẽ không quá hăng hái cho đến khi dữ liệu PCE của Mỹ được công bố. Mốc 157.00 sẽ là một mức giá cần theo dõi, cũng như các ngưỡng số tròn khác đối với cặp tiền này

Và như đã đề cập trước đó, sẽ rất thú vị để xem liệu Tokyo có hành động vào phút chót hôm nay hay không khi mà ngày thứ Hai tuần sau là ngày nghỉ lễ ở Nhật Bản.

Thị trường chứng khoán lạc quan trước thềm dữ liệu PCE của Mỹ

Đồng JPY có thể là tâm điểm trong phiên Châu Âu nhưng dữ liệu PCE lõi sắp tới của Mỹ sẽ được thị trường chú ý trong phiên Mỹ bởi đây là thước đo lạm phát được Fed ưa thích.

Hiện tại, thị trường chứng khoán vẫn giữ được tâm lý lạc quan sau nhịp hồi phục muộn màng vào hôm qua của chứng khoán Mỹ. Cổ phiếu công nghệ dĩ nhiên đang dẫn đầu đà tăng, sau khi kết quả hoạt động kinh doanh của Alphabet và Microsoft tích cực. HĐTL S&P 500 tăng 0.7% trong khi HĐTL Nasdaq tăng 1.0% và HĐTL Dow Jones hiện chỉ tăng 0.2%. Ở châu Âu, Chỉ số DAX tăng 0.7% và CAC 40 tăng 0.3% trong ngày.

Dữ liệu PCE lõi tối nay có gì đáng chú ý?

Chỉ số PCE dự kiến tăng 0.3% so với tháng trước và 2.6% so với cùng kỳ trong tháng 3. Dot plot cùng với tuyên bố chính sách sau cuộc họp tháng 3 cho thấy các nhà hoạch định chính sách kỳ vọng PCE lõi hàng năm sẽ ở mức 2.6% cuối năm 2024, tăng so với mức 2.4% dự báo vào tháng 12.

Các nhà phân tích của TD Securities cho biết : "Một đợt tăng mạnh khác của dữ liệu CPI tháng 3 có thể sẽ dẫn đến mức tăng 0.25% hàng tháng đối với PCE lõi."

Phản ứng của thị trường đối với dữ liệu này có thể chỉ mang tính ngắn hạn.

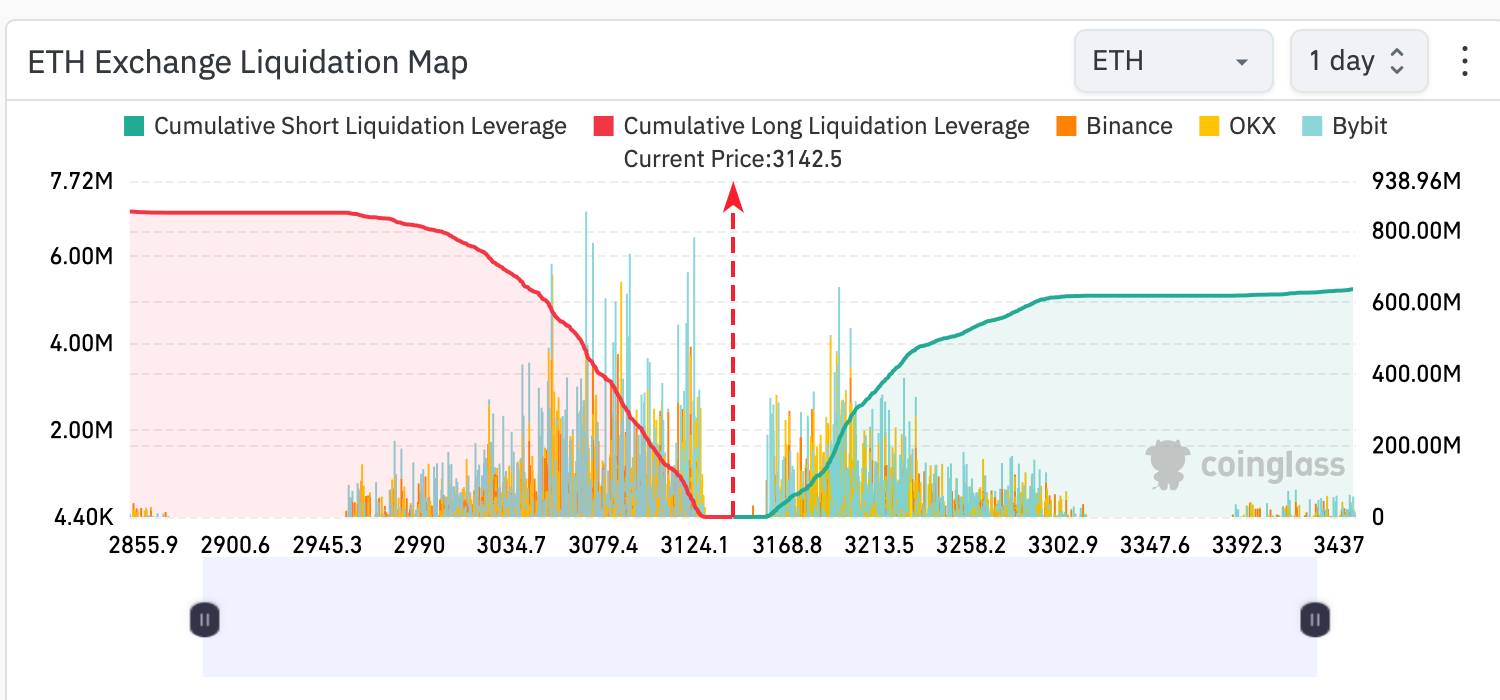

Hơn 510 triệu USD vị thế mua Ethereum có nguy cơ bị thanh lý

Theo dữ liệu từ CoinGlass, nếu Ethereum giảm 2.25% ở mức giá hiện tại sẽ dẫn đến việc thanh lý các vị thế mua với tổng giá trị 510 triệu USD. Trong khi đó, một đợt giảm mạnh khoảng 9% sẽ khiến 853 triệu USD bị xóa sổ trong đợt thanh lý.

Tình hình này diễn ra trong bối cảnh thị trường ngày càng lo ngại rằng Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) có thể bác bỏ các đơn xin cấp phép quỹ ETF Ethereum trong tháng 5.

Vào ngày 24 tháng 4, các nguồn tin từ Reuters cho biết các tổ chức phát hành của Mỹ dự báo rằng SEC sẽ từ chối phê duyệt các quỹ ETF Ethereum sau các cuộc họp với cơ quan quản lý trong những tuần gần đây, khi mà các cuộc họp này đều diễn ra một chiều và nhân viên của cơ quan này không thảo luận chi tiết quan trọng về sản phẩm tài chính được đề xuất.

Trong khi đó, vào ngày 25 tháng 4, công ty phát triển phần mềm Consensys đã đệ đơn kiện SEC và năm ủy viên của ủy ban này với cáo buộc rằng họ có kế hoạch "quy định ETH là một loại chứng khoán".

Cập nhật phiên Âu: JPY tiếp tục suy yếu sau khi hồi gần 200pip

USDJPY tiếp tục tăng cao hơn sau quyết định giữ nguyên chính sách của BoJ và trong suốt cuộc họp báo của Thống đốc Ueda. Không có nhiều thông tin mới từ bài phát biểu của ông Ueda, ngoài việc nhấn mạnh vào việc phụ thuộc vào dữ liệu, đồng thời ông cũng không loại trừ khả năng sự suy yếu của JPY sẽ tiếp tục kéo dài, miễn là không "quá mức" và tác động xấu đến giá cả cũng như nền kinh tế.

USDJPY chạm mức cao nhất trong ngày tại 156.82, nhưng bất ngờ đảo chiều giảm mạnh về dưới 155 vào khoảng 15:00 chiều nay. Nguyên nhân chính được cho là hành động can thiệp của BoJ khi ta nhìn vào mức độ biến động tỷ giá. Tuy nhiên, cặp tiền nhanh chóng hồi lại về 159.60 trong vòng nửa tiếng sau đó. DXY cũng giảm mạnh về gần 105.40 khi JPY tăng vọt, GBP và EUR cũng được hỗ trợ khi USD suy yếu. Hiện các đồng antipodeans vẫn đang dẫn đầu đà tăng trong ngày, với JPY yếu nhất trong số các đồng tiền chính khi giảm 0.4% trong ngày.

Các chỉ số chứng khoán châu Âu phục hồi sau phiên thứ Năm sụt giảm, được hỗ trợ nhờ báo cáo lợi nhuận vượt trội từ nhóm tập đoàn công nghệ, điển hình là Alpahbet và Microsoft. HĐTL Mỹ cũng tăng cao hơn, với Nasdaq tăng 0.9% và S&P 500 tăng gần 0.7% - phản ánh khẩu vị rủi ro tích cực đang lan tỏa trên toàn thị trường. Tại thị trường hàng hóa, vàng tiếp tục mở rộng đà tăng lên trên $2351/oz, tức tăng hơn $20 trong ngày, trong khi dầu thô giảm về $83.60/thùng. Trên thị trường trái phiếu, lợi suất TPCP giảm nhẹ khắp các kỳ hạn, với lợi suất 10 năm giảm 2bp xuống 4.685%.

ECB: Lượng cung tiền M3 tháng 3 tại Eurozone cao hơn dự báo

- +0.9% so với cùng kỳ (dự báo: 0.6%, trước đó: 0.4%)

USDJPY nhanh chóng phục hồi trở lại 156.30

Hiện chưa rõ đây có phải động thái can thiệp từ BoJ không, nhưng nhìn vào mức độ sụt giảm của cặp tiền này thì nguy cơ đây là nguyên nhân chính hỗ trợ cho JPY tăng vọt. Nhưng cũng vẫn còn chút e ngại khi giá biến động mạnh vào thời điểm thị trường sôi nổi trước thềm báo cáo PCE Mỹ.

Chủ tịch SNB Jordan: Chúng tôi đã thành công trong việc chống lại lạm phát

- Bất ổn kinh tế gia tăng và cú sốc có thể xảy ra bất cứ lúc nào

- Sẽ theo dõi lạm phát chặt chẽ và điều chỉnh chính sách khi cần thiết

- Kiến nghị của các nhà kinh tế về việc mở rộng quyền kiểm soát của SNB là một hành động nguy hiểm

USDJPY đảo chiều giảm mạnh về 155, liệu có phải động thái can thiệp từ BoJ?

Đồng thời, chỉ số DXY cũng giảm hơn 25 pip xuống 105.41 khi JPY tăng vọt.

Chứng khoán châu Âu phục hồi trong phiên thứ Sáu

Sắc xanh lan tỏa trên thị trường chứng khoán châu Âu vào đầu phiên, lấy lại động lực tăng sau phiên thứ Năm u ám. Đồng thời, HĐTL Mỹ cũng tăng chỉ sau một đêm khi cổ phiếu của các công ty công nghệ lớn như Alphabet và Microsoft tăng vọt nhờ báo cáo lợi nhuận vượt trội.

Thống đốc BoJ Ueda: Lạm phát cơ bản đang dần tăng lên

- Lạm phát chưa hẳn là yếu nếu nhìn vào giá các dịch vụ khác

- Nếu lạm phát biến động phù hợp với dự báo của chúng tôi, việc điều chỉnh chính sách và tăng lãi suất là hợp lý

Ông chủ yếu tuyên bố rằng BoJ vẫn có khả năng tăng lãi suất, nhưng chưa chắc chắn về thời điểm, tức là vẫn còn phải phụ thuộc vào dữ liệu.

Cập nhật FX: USDJPY hiện tăng 0.7% trong ngày và giao dịch gần mốc 156.80