Cập nhật các thị trường:

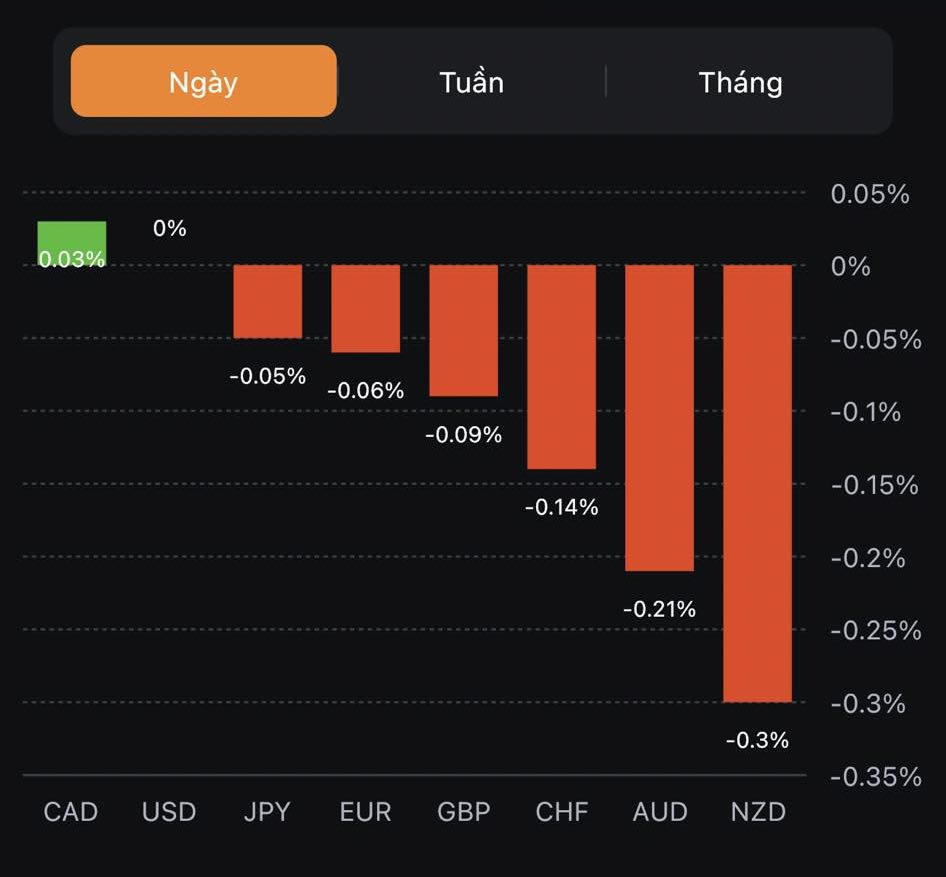

- CAD dẫn đầu đà tăng, NZD yếu nhất trong số các đồng tiền chính

- Chứng khoán châu Âu giảm mạnh; HĐTL chỉ số S&P 500 giảm 0.2%

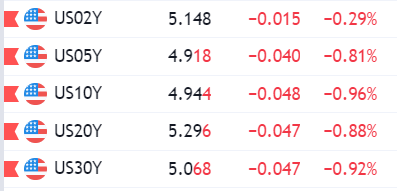

- Lợi suất TPCP 10 năm của Mỹ giảm 5.5 bp xuống 4.932%

- Vàng thoái lui từ gần $1986/oz, hiện đang tăng 0.25% lên $1978/oz

- Dầu thô WTI tăng 1.35% lên $89.56/thùng

- Bitcoin tăng hơn 4% lên 30K

Các nhà giao dịch hiện đang "đứng bên lề" chờ đợi các diễn biến quan trọng tiếp theo trên tất cả các lĩnh vực, trước khi niềm tin thị trường được củng cố. Lực bán trái phiếu vẫn chưa đủ mạnh để đẩy lợi suất 10 năm lên 5%. Dòng tiền phần nào được cân đối do xung đột leo thang tại Trung Đông.

Thị trường chứng khoán chứng kiến một tuần giao dịch bi quan, với các chỉ số châu Âu giảm mạnh vào phiên thứ Sáu cuối tuần và HĐTL Hoa Kỳ giảm nhẹ.

Trên thị trường FX, cần theo dõi chặt chẽ diến biến của USD/JPY quanh mốc 150. Cặp tiền này đã ghi nhận một pha giảm mạnh xuống 149.60-70 trước khi hồi lại gần 150 trong phiên Âu.

GBP trượt giá sau dữ liệu Doanh số bán lẻ gây thất vọng tại Vương quốc Anh trong tháng 9. GBP/USD giảm xuống 1.2095 trước khi đi ngang quanh 1.2135.

CAD dẫn đầu đà tăng trong số các đồng tiền chính, được hỗ trợ bởi giá dầu tăng cao khi hàng hóa chịu ảnh hưởng mạnh mẽ bởi xung đột Israel-Hamas và những lo ngại quanh khu vực Trung Đông.

Dầu thô WTI +1.5% lên $89.71/thùng và vàng tiến đến kiểm tra mức đỉnh tháng 6 và tháng 8 quanh vùng $1,983-87/oz trong ngày.