Cuộc gặp gỡ giữa Nga và Trung Quốc: Cần phối hợp chính trị chặt chẽ trong thời điểm khó khăn hiện nay

Chủ tịch Tập Cận Bình cho biết:

- Niềm tin chính trị giữa Trung Quốc và Nga ngày càng sâu sắc

- Cả hai nước duy trì sự phối hợp chiến lược chặt chẽ, hiệu quả

Chủ tịch Tập Cận Bình và tổng thống Nga Putin bắt đầu cuộc gặp ở Bắc Kinh

Tổng thống Putin đã không rời khỏi Nga trong nhiều tháng bởi lệnh bắt giữ ông vì tội ác chiến tranh. Tuy nhiên, Chủ tịch Đảng Cộng sản Trung Quốc Tập Cận Bình đã chào đón ông đến Trung Quốc và không hề bận tâm về điều này. Các cuộc đàm phán sẽ tập trung vào việc làm thế nào Trung Quốc có thể hỗ trợ Nga chấm dứt cuộc xung đột ở Ukraine và khủng bố Hamas ở Israel.

Tổng hợp thị trường nửa đầu phiên Á: Dầu, vàng, AUD, NZD đều giao dịch cao hơn

Dư âm chính trị và vụ nổ khiến 500 người thiệt mạng tại bệnh viện Gaza vẫn tiếp tục. Mặc dù ngày càng rõ ràng rằng Hamas đứng đằng sau hành động tàn bạo khủng khiếp này. Hamas bắn tên lửa vào Israel từ các khu vực đông dân cư ở Gaza, sử dụng người dân Palestine làm lá chắn sống.

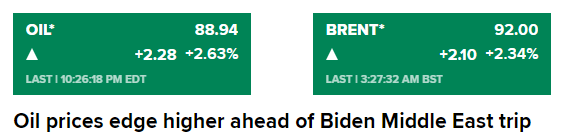

Thị trường lo ngại rằng căng thẳng leo thang ở Trung Đông sẽ ảnh hưởng đến xuất khẩu năng lượng. Đây là một yếu tố khiến giá dầu tăng vọt.

Bên cạnh đó, dữ liệu từ Trung Quốc ngày hôm nay, cho thấy mức tăng trưởng GDP trong quý 3 tốt hơn dự kiến. Điều này vẽ ra một bức tranh về sự cải thiện nhu cầu tiếp tục được mong đợi ở Trung Quốc. Chủ tịch Đảng Cộng sản Trung Quốc Tập phát biểu tại Diễn đàn Vành đai và Con đường ở Bắc Kinh. Đặc biệt lưu ý là ông Tập hứa rằng Trung Quốc sẽ dỡ bỏ mọi hạn chế đối với việc tiếp cận đầu tư nước ngoài trong lĩnh vực sản xuất.

Việc công bố dữ liệu tồn kho dầu được khảo sát tư nhân vào cuối ngày thứ Ba ở Mỹ cho thấy mức giảm tổng lượng dầu thô lớn hơn nhiều so với dự kiến.

Vàng tăng cao hơn trong phiên. Giá dầu tăng có nguy cơ đẩy các nền kinh tế vào suy thoái, điều này có thể khiến các ngân hàng trung ương không thể “giữ lãi suất cao trong thời gian dài” như dự kiến trước cuộc tấn công của Hamas vào Israel.

USD giảm trong phiên, AUD và NZD đều tăng sau dữ liệu của Trung Quốc. CAD cũng mạnh hơn. Thống đốc Ngân hàng Dự trữ Úc Bullock phát biểu ngày hôm nay với thái độ diều hâu trong nhận xét của bà.

Thị trường chứng khoán châu Á:

- Chỉ số Nikkei 225 của Nhật Bản: -0.2%

- Shanghai Composite của Trung Quốc: -0.6%

- Hang Seng của Hồng Kông: -0.1%

- KOSPI của Hàn Quốc: +0.1%

- S&P/ASX 200 của Úc: +0.1%

Các quan chức Fed nào sẽ có bài phát biểu hôm nay?

- 23:00: Thành viên FOMC Christopher Waller tham gia thảo luận về triển vọng kinh tế trước Hội thảo Diễn giả Xuất sắc tại Trung tâm Kinh tế và Tài chính Châu Âu ở London

- 23:30: Chủ tịch Fed New York John Williams tham gia cuộc thảo luận có kiểm duyệt tại Đại học Queens

- 00:00: Thành viên FOMC Michelle Bowman phát biểu khai mạc trước sự kiện Fed Listens do Fed Richmond tổ chức tại Richmond

- 00:00: Chủ tịch Fed Richmond Thomas Barkin phát biểu tại sự kiện 'Fed Listens'

- 1:00 rạng sáng mai: Công bố The Beige book

- 2:15 rạng sáng mai: Chủ tịch Fed Philadelphia Patrick Harker phát biểu về những thách thức của lực lượng lao động

- 3:55 rạng sáng mai: Thành viên FOMC Lisa Cook đang phát biểu về nhiệm vụ của Fed (Fed có nhiệm vụ kép là thúc đẩy ổn định giá cả và việc làm bền vững tối đa)

Chủ tịch nước Trung Quốc Tập Cận Bình phát biểu tại diễn đàn Vành đai và Con đường

Tổng Bí thư Đảng Cộng sản Trung Quốc - Chủ tịch nước Cộng hòa Nhân dân Trung Hoa Tập Cận Bình phát biểu tại diễn đàn Vành đai và Con đường:

- Hợp tác Vành đai và Con đường đã đi từ phác thảo đến chi tiết, bản thiết kế đã trở thành dự án thực tế

- Mạng lưới này đã thúc đẩy dòng hàng hóa, vốn, công nghệ và nguồn nhân lực vào các nước liên quan

- Chỉ khi thế giới tốt thì Trung Quốc mới tốt; và chỉ khi Trung Quốc tốt thì thế giới mới tốt

- Coi sự phụ thuộc lẫn nhau về kinh tế như một rủi ro

- Đối đầu về ý thức hệ, cạnh tranh địa chính trị và chính trị khối không phải là sự lựa chọn của chúng ta; những gì chúng tôi phản đối là các biện pháp trừng phạt đơn phương, ép buộc kinh tế, tách rời và gián đoạn chuỗi cung ứng

- Hiện đại hóa Trung Quốc không chỉ dành riêng cho Trung Quốc mà dành cho tất cả các nước đang phát triển thông qua nỗ lực chung của chúng ta

- Trung Quốc sẽ xây dựng hành lang hậu cần mới xuyên lục địa châu Âu được kết nối bằng vận tải đường sắt

- Trung Quốc sẽ ký kết các hiệp định thương mại tự do với nhiều nước hơn, dỡ bỏ mọi hạn chế về tiếp cận đầu tư nước ngoài trong lĩnh vực sản xuất

- Trung Quốc sẽ tăng cường cải cách doanh nghiệp nhà nước, kinh tế số, sở hữu trí tuệ, mua sắm chính phủ

- Vào năm 2024-2028, tổng thương mại hàng hóa và dịch vụ của Trung Quốc dự kiến sẽ lần lượt vượt quá 32 nghìn tỷ USD và 5 nghìn tỷ USD

- Ngân hàng Phát triển Trung Quốc và Ngân hàng Exim Trung Quốc, mỗi ngân hàng sẽ thiết lập một quỹ tài trợ trị giá 350 tỷ nhân dân tệ để hỗ trợ các dự án Vành đai và Con đường

- Chúng tôi sẽ tăng cường nỗ lực chung để đảm bảo an toàn cho các dự án và nhân sự Vành đai và Con đường

- Trung Quốc sẽ tăng cường hợp tác trong cơ sở hạ tầng xanh, năng lượng xanh và giao thông xanh

- Trung Quốc sẽ tăng số phòng thí nghiệm chung lên 100 trong 5 năm tới, hỗ trợ các nhà khoa học trẻ nước ngoài làm việc tại Trung Quốc

- Trung Quốc sẽ đưa ra sáng kiến toàn cầu về quản trị trí tuệ nhân tạo

- Trung Quốc thiết lập hệ thống tuân thủ cho các công ty tham gia Vành đai và Con đường, thúc đẩy tính liêm chính trong hợp tác BRI

- Chúng ta sẽ xây dựng thế giới mở, hòa nhập và kết nối vì sự phát triển chung

Giá dầu tăng mạnh trước thềm chuyến thăm Trung Đông của Tổng thống Mỹ Biden

Giá dầu tăng mạnh trong bối cảnh việc bạo lực ở Trung Đông đã và đang tiếp tục gia tăng, nguy cơ gây ra những tác động tiêu cực đối với hoạt động xuất khẩu năng lượng. Bên cạnh đó, các dữ liệu kinh tế tốt hơn từ Trung Quốc cũng cho thấy bức tranh nhu cầu đang được cải thiện và hỗ trợ giá dầu.

Chuyến thăm của Biden tới Israel vào thứ Tư nhằm mục đích tìm cách cân bằng giữa việc thể hiện sự ủng hộ đối với cuộc chiến của Israel với Hamas và cố gắng tập hợp các quốc gia Ả Rập để giúp ngăn chặn xung đột trong khu vực.

AUD và NZD bật tăng sau những dữ liệu kinh tế tích cực từ Trung Quốc

AUDUSD tăng 0.22% lên 0.6378 trong khi NZDUSD tăng 0.23% lên 0.5910

GDP quý 3 của Trung Quốc cao hơn dự kiến

- Kinh tế Trung Quốc tăng trưởng mạnh hơn dự kiến trong quý 3 năm 2023: +1.3% q/q; +4.9% y/y

- Dự kiến: +1.0% q/q; +4.4% y/y

- Trước đó: +0.8% q/q; +6.3% y/y

- Doanh số bán lẻ quý 3: +5.5% y/y so với +4.9% y.y dự kiến và +4.6% y/y trước đó

- Dữ liệu sản xuất công nghiệp quý 3: +4.5% y/y so với +4.3% y/y dự kiến và +4.5% y/y trước đó

- Đầu tư tài sản cố định: +3.1% y/y so với +3.2% y/y dự kiến và +3.2% y/y trước đó

- Thất nghiệp ở thành thị: 5.0% so với 5.2% trước đó

Tỷ giá tham chiếu USD/CNY hôm nay: 7.1795

- Giá đóng cửa trước đó: 7.3160

- PBOC bơm 105 tỷ NDT reverse repo kỳ hạn 7 ngày với mức lãi suất không đổi là 1.8%

- 102 tỷ nhân dân tệ reverse repo sẽ đáo hạn trong ngày hôm nay

- Một khoảng bơm ròng 3 tỷ NDT sẽ được thông qua trong hoạt động thị trường mở

Ngân hàng Nhật Bản thực hiện hoạt động mua trái phiếu đột xuất

- BOJ mua 100,000 JPY trái phiếu chính phủ Nhật Bản kỳ hạn 10 đến 25 năm từ ngày 19/10

- BOJ mua 300,000 JPY trái phiếu chính phủ Nhật Bản kỳ hạn 5 đến 10 năm từ ngày 19/10

- BOJ mua trái phiếu chính phủ Nhật Bản kỳ hạn 5 đến 10 năm với lãi suất cố định và số lượng không giới hạn từ ngày 19/10

Ngân hàng Nhật Bản làm như vậy như một phần trong nỗ lực Kiểm soát Yeild Curvew (YCC).

USDJPY không có nhiều biến động sau tin:

Hàng trăm người chết tại một bệnh viện ở dải Gaza, Hamas đổ lỗi Isarel

Theo các quan chức trên lãnh thổ do Hamas kiểm soát: "Hàng trăm người Palestine đã thiệt mạng trong vụ nổ tại bệnh viện ở thành phố Gaza hôm thứ Ba."

Bộ Y tế Gaza cho biết ít nhất 500 người đã thiệt mạng và đổ lỗi cho cuộc không kích của Israel. Tuy nhiên, quân đội Israel cho biết bệnh viện đã bị tấn công trong một cuộc tấn công bằng tên lửa của nhóm chiến binh Hồi giáo Jihad có trụ sở tại Gaza. Thủ tướng Isarel Benjamin Netanyahu cũng cho biết máy bay Israel không tấn công bệnh viện và đổ lỗi cho Thánh chiến Hồi giáo.

Vàng tăng vọt, hướng tới $1,940 khi rủi ro địa chính trị gia tăng

Vàng được hỗ trợ khi rủi ro địa chính trị gia tăng trong bối cảnh Jordan đã hủy cuộc gặp thượng đỉnh dự kiến giữa Tổng thống Mỹ Biden, Tổng thống Palestine Mahmoud Abbas và Tổng thống Ai Cập Abdel Fattah al-Sisi tại Amman vào thứ Tư sau vụ nổ bệnh viện ở dải Gaza. Phía Mỹ cho biết đây là quyết định của cả 3 bên. XAUUSD tăng 0.79% lên $1,938.51

Với tình trạng căng thẳng gia tăng ở Trung Đông, giá dầu sẽ 'cao hơn trong thời gian dài' và sức nặng đối với các nền kinh tế sẽ chuyển sang suy thoái. Và như vậy lãi suất sẽ không thể tiếp tục cao hơn trong thời gian dài hơn, các ngân hàng trung ương sẽ buộc phải điều chỉnh trở lại.

IMF cắt giảm dự báo tăng trưởng Trung Quốc năm 2023 và 2024

Quỹ Tiền tệ Quốc tế (IMF) đã hạ dự báo tăng trưởng năm 2023 và 2024 của Trung Quốc:

- Dự kiến nền kinh tế Trung Quốc sẽ tăng trưởng 5% trong năm nay, giảm so với dự báo trước đó vào tháng 4 là 5.2% và 4.2% vào năm tới, giảm từ mức 4.5% trước đó.

- “Ở Trung Quốc, quá trình phục hồi đang mất đà, với các chỉ số quản lý mua hàng sản xuất đi vào vùng suy giảm từ tháng 4 đến tháng 8 và các điều kiện trong lĩnh vực bất động sản ngày càng suy yếu”.

- Sự điều chỉnh thị trường nhà đất kéo dài ở Trung Quốc trong thời gian tới sẽ "gây ra căng thẳng tài chính lớn hơn giữa các nhà phát triển bất động sản và sự suy giảm chất lượng tài sản lớn hơn"

Quan chức ECB Holzmann: ECB có thể cần tăng lãi suất cao hơn nữa

Thống đốc NHTW Áo - thành viên Hội đồng Thống đốc ECB Holzmann cho biết:

- Chúng ta vẫn chưa thoát khỏi lạm phát

- Những cú sốc tiếp theo có thể yêu cầu ECB tăng lãi suất thêm.

- Dự trữ ngân hàng là một vấn đề lớn

Hội đồng An ninh Quốc gia Mỹ công bố các hoạt động của Tổng thống Biden trong chuyến đi tới Isarel

Người phát ngôn Hội đồng An ninh Quốc gia Mỹ John Kirby cho biết:

- Tổng thống Biden sẽ gặp gia đình các nạn nhân và con tin trong vụ tấn công của Hamas ở Israel

- Tổng thống Biden sẽ nhấn mạnh rõ rằng ông không muốn xung đột mở rộng

- Tổng thống Biden sẽ giải quyết tình hình nhân đạo ở Gaza

- Tổng thống Biden sẽ giải quyết tình hình con tin với quan chức Israel

- Chúng tôi lạc quan rằng chúng tôi sẽ có thể nhận được viện trợ nhân đạo cho Gaza

- Tổng thống Biden dự định sẽ có cuộc gặp gỡ với Tổng thống Palestine Abbas và Tổng thống Ai Cập Sisi trên đường trở về Washington

- Tổng thống Biden sẽ hỏi Israel về kế hoạch sắp tới của nước này

- Tất cả chúng ta đều muốn biết chuyện gì đã xảy ra trong vụ tấn công bệnh viện Gaza

- Quyết định không tới Amman là của cả hai bên. (Trước đó, Jordan đã hủy cuộc gặp thượng đỉnh dự kiến giữa Tổng thống Mỹ Biden, Tổng thống Palestine Mahmoud Abbas và Tổng thống Ai Cập Abdel Fattah al-Sisi tại Amman vào thứ Tư.)

- Lý do chính khiến Tổng thống Palestine Abbas rút khỏi hội nghị thượng đỉnh Amman là ba ngày để tang sau vụ tấn công bệnh viện

- Không có kế hoạch hay ý định đưa quân Mỹ tới chiến trường ở Israel

Chủ tịch Fed Minneapolis Neel Kashkari: Lạm phát vẫn còn quá cao

Chủ tịch Fed Minneapolis Neel Kashkari tiếp tục khẳng định lại quan điểm "Lạm phát vẫn còn quá cao" trong bài phát biểu với chủ đề "Vai trò của Fed trong lĩnh vực chăm sóc sức khỏe" tại sự kiện Bài giảng thường niên lần thứ 15 của David A. Rothenberger do Trường Đại học Y - Đại học Minnesota tổ chức.

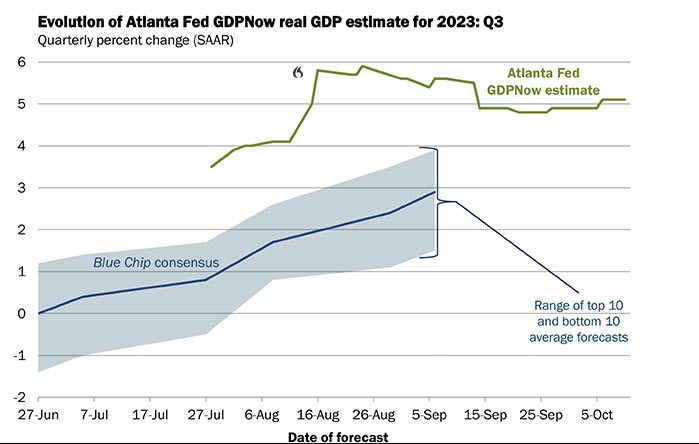

Fed Atlanta nâng dự báo tăng trưởng GDP quý 3 - 2023 của Mỹ

Ước tính của Fed Atlanta cho mức tăng trưởng GDP quý 3 là 5.4%. Con số này cao hơn mức 5,1% trước đó. Fed Atlanta cho biết:

- Ước tính mô hình GDPNow cho tăng trưởng GDP thực tế (tỷ lệ hàng năm được điều chỉnh theo mùa) trong quý 3 năm 2023 là 5.4% vào ngày 17 tháng 10, tăng từ mức 5.1% vào ngày 10 tháng 10. Sau những công bố gần đây từ Cục Thống kê Lao động Hoa Kỳ, Cục Điều tra Dân số Hoa Kỳ và Hội đồng Thống đốc Cục Dự trữ Liên bang, mức tăng trưởng chi tiêu tiêu dùng cá nhân thực tế trong quý 3 tăng từ 3.7% lên 4.1% đã được bù đắp một chút bằng sự sụt giảm trong dự báo tăng trưởng đầu tư trong nước tổng thể trong quý 3 từ 6.7 % xuống 6.5%, trong khi dự báo hiện nay về sự đóng góp của thay đổi trong xuất khẩu ròng thực vào tăng trưởng GDP thực trong quý 3 đã tăng từ 0.94 điểm phần trăm lên 0.99 điểm phần trăm.

Chủ tịch Fed Richmond Barkin: Fed cần thêm thời gian để quyết định xem cần giữ lãi suất ổn định hay thắt chặt hơn

Chủ tịch Fed Richmond Barkin cho biết:

- Tôi tin rằng chúng tôi có quan điểm chính sách hạn chế

- Lãi suất hoạt động thông qua các điều kiện tài chính

- Tôi không biết lãi suất sẽ như thế nào trong ba tuần kể từ bây giờ dựa trên những gì đang diễn ra trên toàn cầu. Fed cần thêm thời gian để quyết định xem họ cần giữ lãi suất ổn định hay thắt chặt hơn

- Lãi suất dài hạn đã tăng lên và điều đó đã thắt chặt các điều kiện

- Cuộc họp tiếp theo sẽ có một cuộc tranh luận nảy lửa giữa các nhà hoạch định chính sách

- Từ chối tiết lộ về phiếu bầu của mình trong cuộc họp tiếp theo

Goodmorning from Dubaotiente. Tổng hợp thị trường ngày 17.10: Chứng khoán trái chiều, lợi suất trái phiếu kho bạc tăng vọt sau báo cáo Doanh số bán lẻ tháng 9 tại Hoa Kỳ

Chứng khoán nỗ lực lấp gap giảm đầu phiên, trong bối cảnh lợi suất trái phiếu kho bạc tăng vọt và báo cáo Doanh số bán lẻ (+0.7% so với dự báo +0.3%) cũng như Sản xuất công nghiệp (+0.3% so với dự báo không đổi) tháng 9 tại Hoa Kỳ vượt dự kiến, củng cố quan điểm giữ lãi suất ở mức cao hơn trong thời gian dài hơn của Fed. Theo CME, HĐTL lãi suất Fed dự báo cơ hội Fed tăng lãi suất 25 bp trong tháng 12 là 41% so với hơn 32% trước khi báo cáo được công bố. Chủ tịch Fed Richmond Barkin cho biết Fed cần thêm thời gian để quyết định xem họ cần giữ lãi suất ổn định hay thắt chặt hơn trước mục tiêu lạm phát 2%.

- Dow Jones +0.04%

- S&P 500 -0.01%

- Nasdaq -0.25%

Trên thị trường FX, USD tăng mạnh hơn 30 pip sau báo cáo doanh số bán lẻ mạnh mẽ tại Hoa Kỳ trong tháng 9, nhưng đà tăng không duy trì được lâu khi giá nhanh chóng thoái lui từ mức đỉnh ngày. Bất chấp những nỗ lực phục hồi về cuối phiên Mỹ, USD vẫn ghi nhận ngày giảm thứ 2 liên tiếp trong tuần. Kết phiên, NZD dẫn đầu đà giảm, theo sau là GBP và CAD, trong khi AUD mạnh nhất trong số các đồng tiền chính. Trong phiên Á, NZD trượt giá sau báo cáo CPI quý 3 thấp hơn dự kiến (+1.8% so với dự báo +1.9%), đẩy lùi kỳ vọng tăng lãi suất và là một tín hiệu khác cho thấy chu kỳ thắt chặt của RBNZ đã đi đến hồi kết. Trong khi AUD tăng hơn 20 pip nhờ Biên bản cuộc họp RBA tháng 10 hawkish và để ngỏ khả năng tăng lãi suất trong thời gian tới. Đến phiên Âu, EUR hồi lại hơn 18 pip khi Chỉ số triển vọng kinh tế tháng 9 ghi nhận sự cải thiện đáng kể (-1.1 điểm so với dự báo -9.3 điểm), nhưng phần lớn là nhờ kỳ vọng lạm phát giảm trong bối cảnh điều kiện kinh tế Đức không có nhiều thay đổi. USDJPY hồi mạnh lên trên vùng 149.80 sau khi giảm mạnh khoảng `100 pip xuống dưới mốc 148.80 vào đầu phiên, nghi ngờ là do hành động can thiệp ngoại hối của BoJ để hỗ trợ đồng nội tệ. GBP trượt dốc sau báo cáo Thu nhập trung bình trong ba tháng đã giảm từ mức 8.5% trong tháng 7 xuống 8.1% (so với dự báo 8.3%) trong tháng 8. Điều này có thể dẫn đến tình trạng mất việc làm trong thời gian tới do các điều kiện tài chính hạn chế, hỗ trợ giảm bớt áp lực lạm phát.

- Chỉ số DXY -0.43%

- EURUSD +0.16%

- GBPUSD -0.28%

- AUDUSD +0.37%

- NZDUSD -0.51%

- USDJPY +0.19%

- USDCHF -0.02%

- USDCAD +0.28%

Vàng quét 2 chiều sau dữ liệu doanh số bán lẻ Hoa Kỳ, ghi nhận đà phục hồi mở rộng lên hơn $1931/oz. Giá nhanh chóng quay đầu giảm xuống $1919/oz vào giữa phiên Mỹ, chịu áp lực từ việc lợi suất TPCP Hoa Kỳ tăng cao trên khắp các kỳ hạn, sau đó đi ngang quanh mốc $1922/oz về cuối ngày giao dịch. Chốt phiên, vàng tăng nhẹ $3.42 lên gần $1923/oz. Trên thị trường nợ, lợi suất 2 năm và 10 năm lần lượt tăng 11.1 bp và 12.8bp lên 5.212% và 4.836%. Đáng chú ý, lợi suất 2 năm chạm mức cao nhất kể từ năm 2006. Dầu thô đảo chiều tăng mạnh trong đêm lên $87.75/thùng, sau khi giảm hơn $1.8 đầu phiên Mỹ. Chốt phiên, dầu WTI giảm nhẹ $0.34 xuống $86.66/thùng. Bitcoin tăng vọt hơn 10% sau một nguồn tin sai lệch cho biết BlackRock đã được bật đèn xanh để triển khai quỹ ETF Bitcoin giao ngay. Đà tăng nhanh chóng đảo chiều và BTC đi ngang trong vùng từ 28K - 28.5K cho đến cuối ngày giao dịch.

JPMorgan nâng dự báo GDP quý 3 của Mỹ

Báo cáo GDP sơ bộ quý 3 của Mỹ sẽ được công bố vào ngày 26 tháng 10 và ước tính ban đầu là 4.1%. JPMorgan hôm nay đã nâng mức dự báo lên 4.3%, cao hơn so với mức 3.5% trước đó.

Quan chức Fed Barkin: Kinh tế đang suy thoái nhiều hơn so với dữ liệu đang hiển thị

- Nhu cầu lao động tốt hơn và tăng trưởng chậm lại

- Fed có thời gian xem xét dữ liệu trước khi thực hiện động thái tăng lãi suất tiếp theo

- Hướng đi của lạm phát vẫn chưa rõ ràng, nhưng thấy rõ sự tiến bộ

- Áp lực tiền lương vẫn còn nhưng nhìn chung đã giảm bớt

- Vẫn đang tìm kiếm dấu hiệu chứng minh rằng nền kinh tế đang suy thoái

- Nếu suy thoái xảy ra, có khả năng sẽ nhẹ nhàng hơn các cuộc suy thoái khác

- Nhận thấy một nền kinh tế đang tiến xa hơn trên con đường bình thường hóa nhu cầu

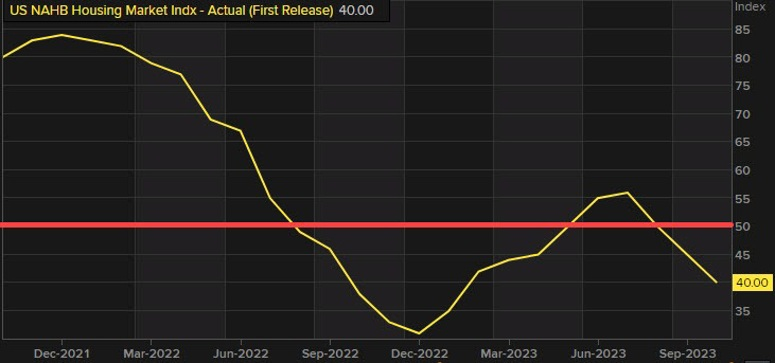

NAHB Housing Market Index cho tháng 10 là 40, ước tính là 44

NAHB Housing Market Index cho tháng 10 là 40, thấp hơn ước tính 44 và cũng là mức thấp nhất kể từ tháng 1 năm 2023. Đây là tháng thứ 3 liên tiếp chỉ số này giảm.

Doanh số nhà ở một gia đình hiện tại là 46, thấp hơn tháng trước và cũng là mức thấp nhất kể từ tháng 1 năm 2023.

Doanh số nhà ở một gia đình trong 6 tháng tới là 44, thấp hơn tháng trước và cũng là mức thấp nhất kể từ tháng 1 năm 2023.

Lưu lượng khách hàng tham quan nhà là 26, thấp hơn tháng trước và cũng là mức thấp nhất kể từ tháng 1 năm 2023.

Theo khu vực:

- Đông Bắc: 47, tháng trước: 48

- Trung Tây: 37, tháng trước: 38

- Nam: 43, tháng trước: 48

- Tây: 35, tháng trước: 42

Hàng tồn kho kinh doanh tháng 8 của Mỹ tăng 0.4%, dự kiến 0.3%

Trước đó: 0.0%

Hàng tồn kho bán lẻ +0.5%, trước đó +0.6

Những con số này sẽ được đưa vào báo cáo GDP công bố cuối tháng. Đáng chú ý là tồn kho của Mỹ vẫn cao hơn nhiều so với xu hướng trước đại dịch. Một trong số đó có thể là do các công ty đang cố gắng không bị tổn thất bởi sự suy thoái của chuỗi cung ứng một lần nữa và lạm phát.

Các chỉ số chứng khoán chính của Mỹ đang giảm

Các chỉ số chứng khoán chính của Mỹ đang giảm. Điều này cho thấy doanh số bán lẻ dự kiến (và sản lượng công nghiệp) đang đẩy lợi suất lên cao. Với quyết định sắp tới của Fed vào ngày 1 tháng 11, lo ngại rằng Fed có thể tăng lãi suất 25 điểm cơ bản.

Cổ phiếu của Nvidia đang chịu nhiều áp lực nhất với mức giảm -5.68% sau khi chính phủ Mỹ cho biết họ sẽ hạn chế một số hoạt động xuất khẩu chip của Nvidia (và các công ty khác) do lo ngại về an ninh.

Thị trường hiện tại cho thấy:

- Chỉ số Dow Jones giảm 32.11 điểm tương đương 0.09% xuống 33,952.43

- Chỉ số S&P 500 giảm 14.79 điểm tương đương 0.34% xuống 4,358.84

- Chỉ số NASDAQ giảm 39.64 điểm tương đương 0.29% xuống 13,528.34

Lợi suất trái phiếu Mỹ đang tăng sau khi doanh số bán lẻ tốt hơn dự kiến:

- Lợi suất trái phiếu kỳ hạn 2 năm: 5.186%, tăng 0.085 điểm cơ bản

- Lợi suất trái phiếu kỳ hạn 5 năm: 4.847%, tăng 0.130 điểm cơ bản

- Lợi suất trái phiếu kỳ hạn 10 năm: 4.832%, tăng 0.124 điểm cơ bản

- Lợi suất trái phiếu kỳ hạn 30 năm: 4.958%, tăng 0.107 điểm cơ bản

Quan chức Fed Bowman không bình luận gì về chính sách tiền tệ của Fed

Không có bình luận nào về chính sách tiền tệ của Fed từ quan chức Fed Bowman trong bài phát biểu

Lúc 21:45, quan chức Fed Barkin sẽ phát biểu và sau đó lúc 04:00 là buổi phát biểu của quan chức Kashkari.

Sản lượng công nghiệp tháng 9 của Mỹ tăng 0.3%

- Sản lượng công nghiệp tháng 9 của Mỹ tăng 0.3%, dự kiến 0.0%.

- Sản lượng công nghiệp tháng 8 được điều chỉnh từ 0.4% xuống 0.0%.

Bank of America nhấn mạnh đến một nền kinh tế đang chậm lại nhưng ổn định; dự báo hạ cánh mềm

Bank of America đang phải đối mặt với một núi tổn thất nhưng các con số quý này của họ lại biểu hiện tích cực. Cổ phiếu của BAC đã tăng 1.7% trước giờ phiên giao dịch.

Điều quan trọng là nền kinh tế nói chung và Bank of America nói riêng có một lượng lớn thông tin chi tiết về những gì người tiêu dùng đang làm.

Dưới đây là cách CEO Brian Moynihan tóm tắt:

"Một lưu ý về những gì chúng ta thấy trong nền kinh tế. Nhóm các nhà kinh tế của Bank of America dự đoán một cuộc hạ cánh mềm với mức đáy vào giữa năm sau. Điều này được thể hiện trong dữ liệu khách hàng, chi tiêu của 37 triệu khách hàng đang chậm lại. Quý 3 năm nay tăng khoảng 4% so với quý 3 năm ngoái. Đầu năm nay, con số đó sẽ tăng trưởng hơn 10% so với cùng kỳ năm ngoái và năm 2022 tăng 10% so với năm 2021. Mức 4% này phù hợp với giai đoạn trước đại dịch từ năm 2016 đến năm 2019. Điều này cũng phù hợp với nền kinh tế lạm phát thấp, tăng trưởng thấp. Sang tháng 10, chi tiêu đang giữ ở mức 4%."

Mỹ có kế hoạch cập nhật các quy định liên quan đến xuất khẩu chất bán dẫn và thiết bị sản xuất chip

Theo Bộ trưởng Thương mại Mỹ, Mỹ có kế hoạch cập nhật các quy định liên quan đến xuất khẩu chất bán dẫn và thiết bị sản xuất chip, các bản cập nhật dự kiến sẽ diễn ra ít nhất một lần một năm. Những bản cập nhật này sẽ ảnh hưởng đến việc xuất khẩu chip sang các đơn vị nước ngoài của các công ty có trụ sở chính tại Trung Quốc, Macau và các quốc gia khác. Tuy nhiên, hầu hết các chip được sử dụng cho các ứng dụng tiêu dùng như chơi game, điện thoại thông minh hoặc máy tính xách tay đều có thể xuất khẩu mà không cần cấp phép. Quy định mới cũng mở rộng phạm vi cấp phép xuất khẩu chip tiên tiến sang hơn 40 quốc gia và xuất khẩu thiết bị sản xuất chip sang 21 quốc gia, không bao gồm Trung Quốc. Đáng chú ý, việc xuất khẩu chip A800 và H800 của NVIDIA sang Trung Quốc sẽ bị hạn chế theo các quy định kiểm soát xuất khẩu được cập nhật.

Giá cổ phiếu của Nvidia đang giảm -18.45 USD hoặc -4.0%

Các nhà sản xuất chip khác đang giảm giá:

AMD giảm 2%

Micron giảm 0.7%

Intel giảm 0.96%

Broadcom giảm 1.74%

Qualcomm giảm 1.37%

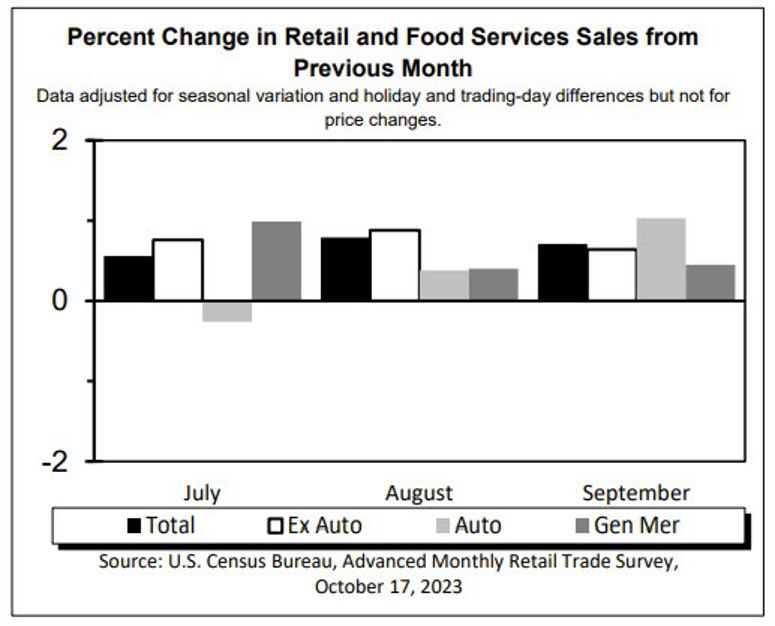

Báo cáo chi tiết doanh số bán lẻ tháng 9 của Hoa Kỳ

- Doanh số bán lẻ tháng 9 của Mỹ tăng 0.7%, cao hơn mức dự kiến 0.3%.

- Doanh số bán lẻ tháng 8 được điều chỉnh tăng từ 0.6% lên 0.8%.

Chi tiết:

- Doanh số bán lẻ tháng 9 tăng 0.7% so với tháng 8, cao hơn mức dự kiến 0.3%.

- Doanh số bán lẻ tháng 9 không bao gồm ô tô tăng 0.6% so với tháng 8, cao hơn mức dự kiến 0.2%.

- Doanh số bán lẻ tháng 9 không bao gồm ô tô được điều chỉnh tăng từ 0.6% lên 0.9%.

- Doanh số bán lẻ tháng 9 của nhóm kiểm soát tăng 0.6% so với tháng 8, cao hơn mức dự kiến 0.0%.

- Doanh số bán lẻ tháng 9 của nhóm kiểm soát được điều chỉnh tăng từ 0.1% lên 0.2%.

- Doanh số bán lẻ tháng 9 không bao gồm ô tô và xăng dầu tăng 0.6% so với tháng 8, cao hơn mức dự kiến 0.3%.

Doanh số bán lẻ tháng 9 của Mỹ tăng mạnh hơn dự kiến trên tất cả các lĩnh vực. Doanh số bán lẻ hiện đã tăng trong 5 tháng liên tiếp. 5 tháng qua đã cho thấy mức tăng lần lượt là 0.7%, 0.6%, 0.8% và 0.7% trong tháng này.

Người tiêu dùng chiếm khoảng hai phần ba GDP của Mỹ. Báo cáo này cho thấy người tiêu dùng không hề rút lui.

Lợi suất đang tăng cao hơn với lợi suất kỳ hạn 10 năm hiện tăng 8.6 điểm cơ bản lên 4.796%. Lợi suất kỳ hạn 2 năm tăng lên 5.15%, tăng 5.3 điểm cơ bản.

Tăng trưởng quý ba có vẻ mạnh mẽ.