Chứng khoán Hoa Kỳ có phiên tăng mạnh nhất trong gần một tháng trở lại đây, trong bối cảnh nhóm cổ phiếu công nghệ tiếp tục phục hồi và các ngân hàng Mỹ khởi động với một số báo cáo thu nhập quý 2 vượt dự kiến. Cụ thể, cổ phiếu của Bank of America và Bank of New York Mellon tăng vọt hơn 4%. Cổ phiếu của Morgan Stanley +6.4%. Đối với lĩnh vực công nghệ, đáng chú ý Microsoft đã quyết định tăng chi phí AI Chatbot đối với người dùng Office thêm $30/tháng. Cuối phiên, cổ phiếu Microsoft tăng đến gần 4%. Chỉ số Dow Jones dẫn đầu đà tăng với hơn 360 điểm:

- Dow Jones +1.06%

- S&P 500 +0.71%

- Nasdaq +0.76%

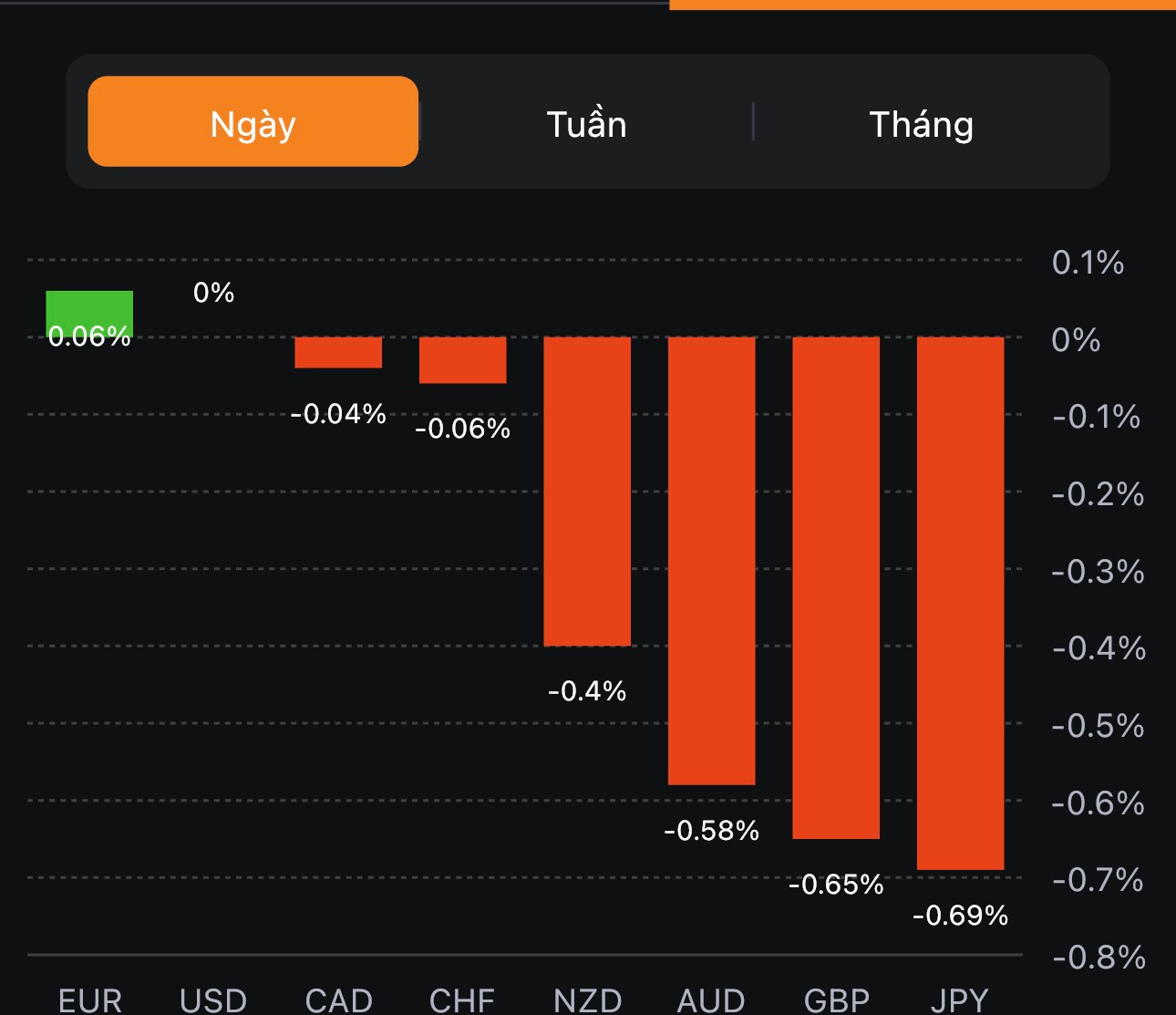

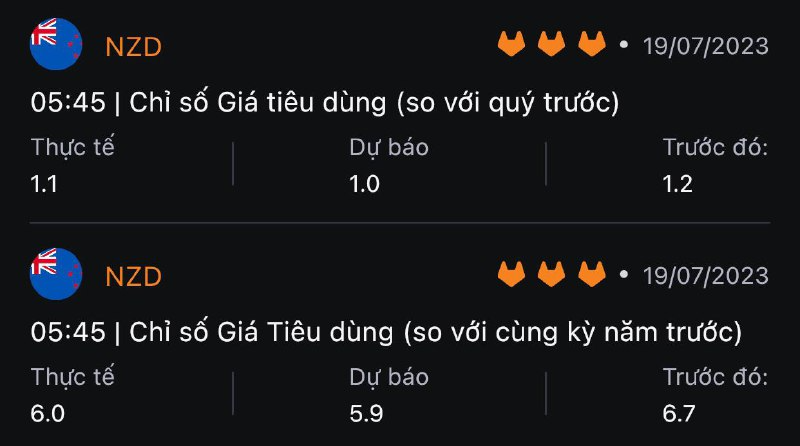

Trên thị trường FX, USD tăng nhẹ sau dữ liệu doanh số bán lẻ tháng 6 thấp hơn dự kiến (+0.2% m/m so với dự báo +0.5%) và báo cáo sản xuất công nghiệp tháng 5 bất ngờ -0.5% m/m so với ước tính giữ nguyên của các nhà phân tích tại Hoa Kỳ. CAD suy yếu sau khi tăng vọt nhờ dữ liệu CPI tháng 6 tại Canada gây thất vọng (+2.8% y/y so với dự báo +0.3%). NZD dẫn đầu đà giảm trong số các đồng tiền chính khi liên tục mở rộng đà giảm giảm từ cuối phiên Á, theo sau là GBP. CAD được hỗ trợ nhờ USD suy yếu và giá dầu tăng cao hơn.

- Chỉ số DXY +0.04%

- EURUSD -0.10%

- GBPUSD -0.30%

- AUDUSD -0.07%

- NZDUSD -0.83%

- USDJPY +0.07%

- USDCHF -0.30%

- USDCAD -0.23%

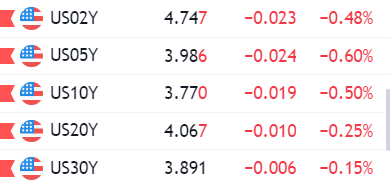

Vàng có một phiên tăng mạnh sau khi liên tục đi ngang trong ba ngày giao dịch vừa qua khi vọt lên gần $1985/oz đầu phiên Mỹ. Chốt phiên, vàng tăng $24.10 xuống $1978.38/oz. Trên thị trường nợ, lợi suất TPCP liên tục mở rộng đà tăng sau khi quét hai chiều trước dữ liệu doanh số bán lẻ Hoa Kỳ. Dù vậy, trong khi lợi suất 2 năm đóng cửa +2.5bp lên thì lợi suất 10 năm -2.2bp xuống 3.789%. Dầu thô phục hồi sau hai phiên suy yếu nhờ pha tăng mạnh đầu phiên Mỹ. Kết phiên, dầu WTI tăng hơn $1.5 lên $75.66/thùng.

Bitcoin suy yếu phiên thứ 05 liên tiếp sau khi giảm dần từ đỉnh ngày tại 30.2K xuống 29.5K và sau đó hồi nhẹ lên quanh 29.8K