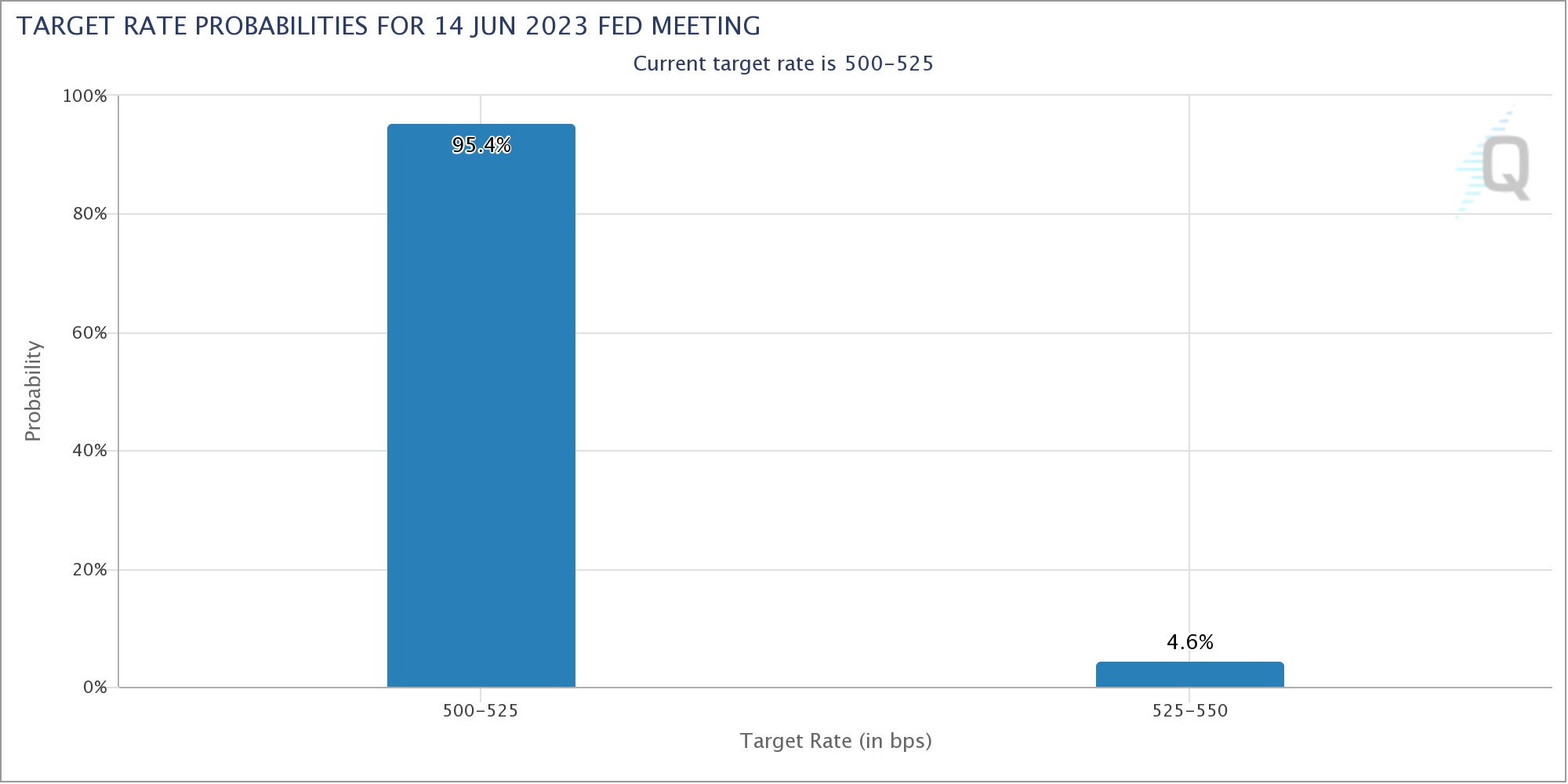

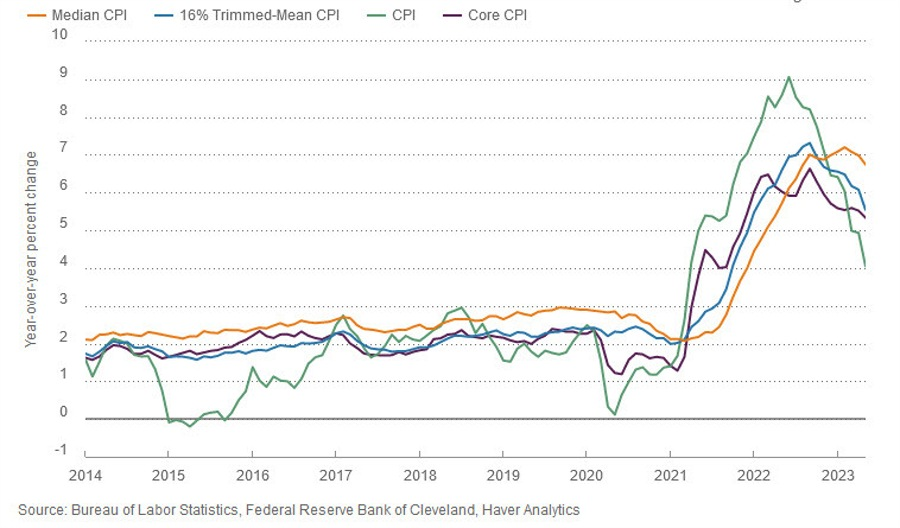

Chứng khoán Hoa Kỳ tăng điểm trong bối cảnh dữ liệu CPI tháng 5 tăng với tốc độ chậm nhất trong hai năm qua (+4% y/y so với dự báo là +4.1%), phản ánh áp lực giá đã giảm bớt và củng cố niềm tin Fed sẽ giữ nguyên lãi suất trong tuần này. Theo CME, thị trường hiện đang định giá hơn 90% khả năng Fed giữ nguyên lãi suất trong cuộc họp tháng 6. Nhóm cổ phiếu công nghệ tiếp tục có một phiên giao dịch tích cực khi lạm phát giảm và lãi suất chững lại thúc đẩy tâm lý risk-on trong lĩnh vực này. Chỉ số Dow Jones tăng lên mức cao nhất kể từ giữa tháng 2 đến nay:

- Dow Jones +0.43%

- S&P 500 +0.69%

- Nasdaq +0.83%

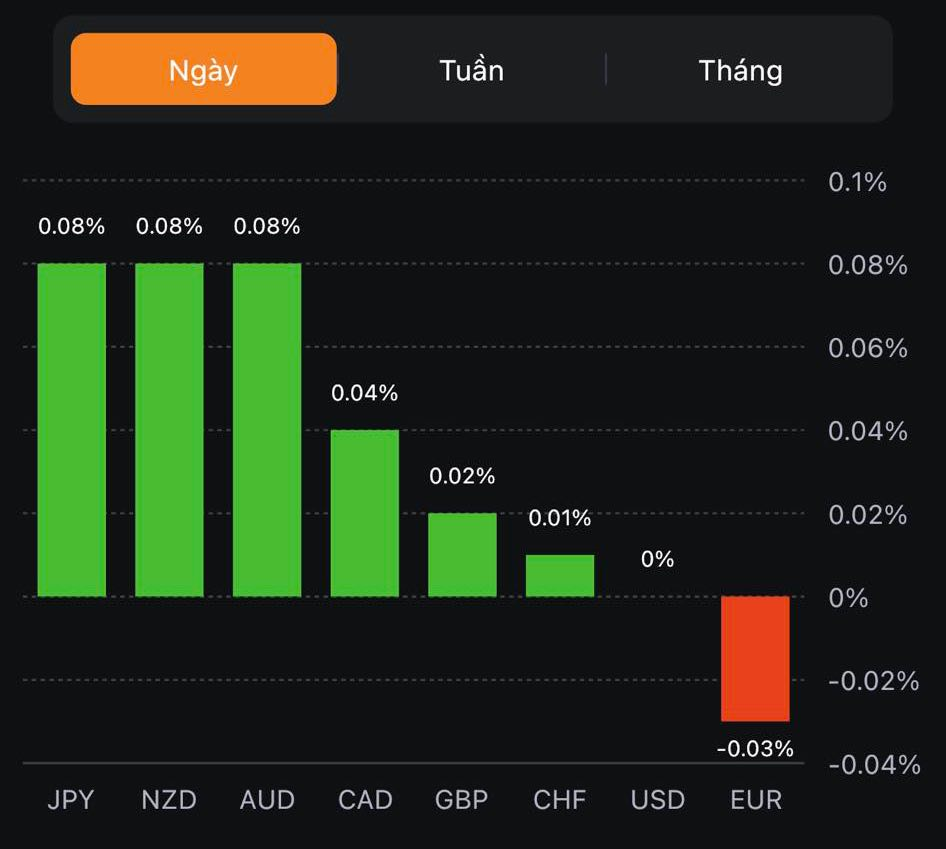

Trên thị trường FX, USD suy yếu trên diện rộng từ đầu phiên Á và sau đó xóa mức giảm hơn 30 pip gây ra do báo cáo CPI Hoa Kỳ trong phần còn lại của phiên Mỹ. Áp lực lạm phát toàn phần giảm bớt nhưng lạm phát lõi vẫn cứng đầu khi +0.4% m/m và 5.3% y/y. Chốt phiên, đồng bạc xanh suy yếu trên diện rộng, ngoại trừ so với JPY. GBP mạnh nhất trong nhóm G7, được hỗ trợ nhờ USD giảm và dữ liệu lao động tháng 5 tại Anh cuối phiên Á. Số đơn xin trợ cấp thất nghiệp gây bất ngờ khi -13.6K trong tháng 5 so với dự báo +21.4K (mức giảm mạnh nhất từ tháng 8 năm ngoái đến nay) và tỷ lệ thất nghiệp giảm từ 3.9% xuống 3.8%, so với dự báo 4%. Các con số ghi nhận thúc đẩy khả năng BOE sẽ tăng lãi suất nhiều hơn trong tuần tới, trong khi Fed có thể sẽ giữ nguyên trong tuần này, đó là một tin tốt cho GBPUSD.

- Chỉ số DXY -0.31%

- EURUSD +0.33%

- GBPUSD +0.79%

- AUDUSD +0.23%

- NZDUSD +0.44%

- USDJPY +0.44%

- USDCHF -0.41%

- USDCAD -0.40%

Vàng quét hai chiều sau báo cáo CPI Mỹ và giảm sâu (hơn $30) xuống $1940/oz do lợi suất đảo chiều tăng mạnh. Chốt phiên, kim loại quý giảm $14.15. xuống $1943.09./oz. Trên thị trường nợ, lợi suất 2 năm + 8.9bp lên mức cao nhất trong 03 tháng qua là 4.67%, lợi suất 10 năm +8bp lên 3.819%. Dầu thô hồi lại một phần sau ba phiên giảm liên tiếp, chốt phiên tăng $2.3 lên $69.42/thùng.

BTC nhanh chóng thoái lui xuống gần mức giá mở cửa trong ngày tại 25.9K sau khi tăng vọt lên 26.4K đầu phiên Mỹ.