Thị trường chứng khoán Mỹ nghỉ lễ Tạ ơn.

Cổ phiếu châu Âu tăng khi biên bản cuộc họp lãi suất gần đây nhất cho thấy các nhà hoạch định chính sách lạc quan một cách thận trọng về lạm phát giảm ở khu vực đồng tiền chung châu Âu. Tuy nhiên, đồng thời họ cảm thấy rằng họ phải cân nhắc khả năng tăng lãi suất. Quan chức ECB Wunsch bày tỏ hy vọng không cần tăng lãi suất cao hơn nữa. Chỉ số EU Stoxx chạm đỉnh mới trong 2 tháng.

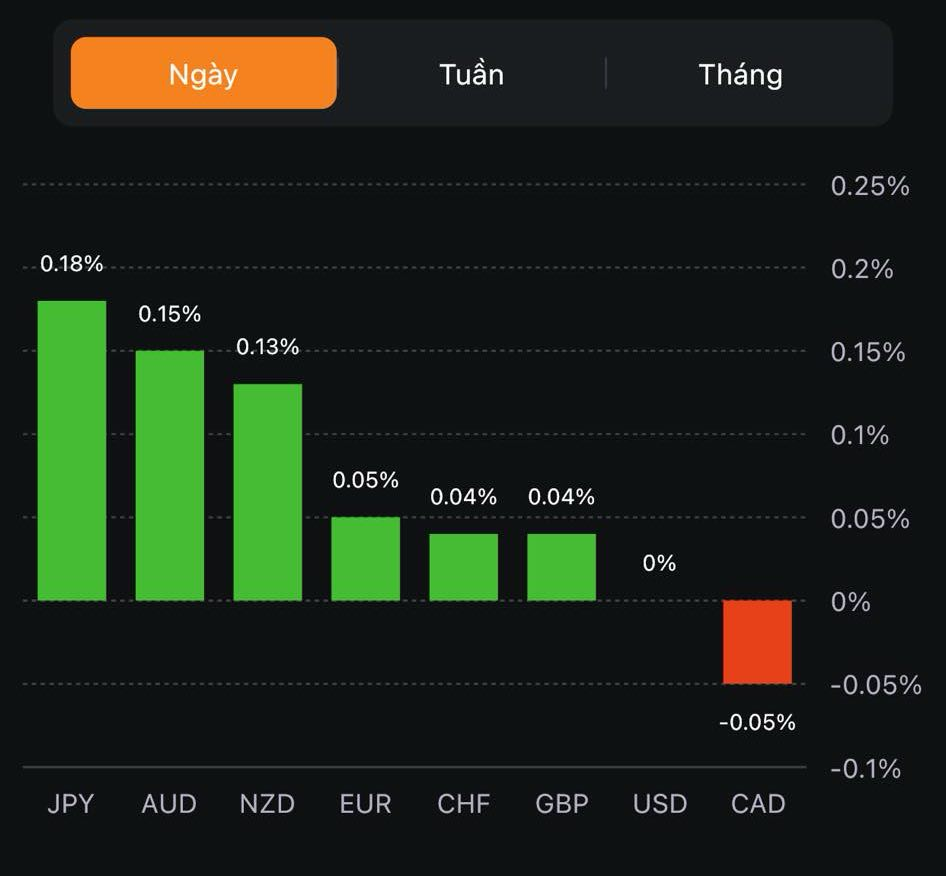

Trên thị trường FX, USD suy yếu so với các loại tiền tệ chính. DXY giảm 0.13% trong ngày, đóng cửa ở 103.74. NZD mạnh nhất trong nhóm tiền tệ chính. NZDUSD tăng 0.45% lên 0.6049. EURUSD tăng 0.13%, đóng cửa ở trên ngưỡng 1.0900 trong khi GBPUSD tăng 0.31% lên 1.2534

- Chỉ số DXY -0.13%

- EURUSD +0.13%

- GBPUSD +0.31%

- AUDUSD +0.21%

- NZDUSD +0.45%

- USDJPY không đổi

- USDCHF +0.01%

- USDCAD +0.05%

Vàng tăng 0.15% trong ngày lên $1,993. Dầu thô giảm khi thị trường phân tích quyết định của OPEC+ về việc hoãn cuộc họp dự kiến diễn ra vào cuối tuần cho đến ngày 30 tháng 11. Mặc dù lùi lịch họp, OPEC đã xác nhận có thể có một số giải pháp cho vấn đề nan giải về sản lượng của nhóm trong bối cảnh một số quốc gia muốn tiếp tục sản xuất và bán hàng (chủ yếu là các nước nhỏ hơn) còn Ả-rập Xê-út muốn cắt giảm sản lượng để điều chỉnh cung cầu tốt hơn. 2 tháng trước, thị trường đã dự đoán giá dầu WTI sẽ phá vỡ mức 100 USD. Nhưng vào thời điểm hiện tại, với mức giảm gần 20% và giá đã quay trở lại dưới đường MA 200 ngày ở mức 78.09 USD do lo ngại tăng nguồn cung và nhu cầu yếu.