Lợi suất trái phiếu kho bạc kỳ hạn 5 năm dẫn đầu đà tăng

Lợi suất trái phiếu kho bạc đồng loạt tăng trở lại sau khi điều chỉnh giảm nhẹ do Mỹ công bố dữ liệu CPI tháng 12 sửa đổi theo mùa giảm

Lợi suất trái phiếu kho bạc đồng loạt tăng trở lại sau khi điều chỉnh giảm nhẹ do Mỹ công bố dữ liệu CPI tháng 12 sửa đổi theo mùa giảm

EUR/USD giảm về mức 1.0750 trong phiên châu Âu khi sự bất ổn chính trị ở khu vực Eurozone gia tăng sau khi Tổng thống Pháp Emmanuel Macron kêu gọi bầu cử sớm. Động thái bất ngờ của Macron vào tối Chủ nhật diễn ra sau khi các cuộc thăm dò ý kiến cho thấy đảng cực hữu của Marine Le Pen là Tập hợp Quốc gia (RN) có thể giành được 32% - 33% số ghế trong cuộc bầu cử Nghị viện châu Âu dưới sự lãnh đạo của chủ tịch đảng Jordan Bardella.

Sau thông báo đầy bất ngờ về việc tổ chức bầu cử sớm, Tổng thống Macron nói thêm: “Tôi tin tưởng vào nền dân chủ của chúng ta, vào việc để người dân có quyền tự quyết. Tôi đã nghe thấy thông điệp của các bạn, những lo lắng của các bạn, và tôi sẽ không bỏ qua chúng”, The Guardian đưa tin. Tuy nhiên, có thể có những hậu quả tiềm ẩn nếu đảng của Macron phải đối mặt với nhiều tổn thất hơn dự đoán của các cuộc thăm dò ý kiến, điều này có thể làm trầm trọng thêm sự không chắc chắn về triển vọng của Euro.

Trên mặt trận chính sách tiền tệ, quan chức ECB Joachim Nagel đã cảnh báo về khả năng lạm phát tiếp tục dai dẳng, đặc biệt là trong lĩnh vực dịch vụ, do tăng trưởng lương tiếp tục mạnh mẽ. Ngoài ra, quan chức Peter Kazimir cũng cho biết ECB không nên vội vàng cắt giảm lãi suất vì sự suy yếu của lạm phát vẫn chưa chắc chăn. Tuy nhiên, Kazimir vẫn tin tưởng rằng ECB đang hướng tới mục tiêu.

Chủ tịch ECB Christine Lagarde đã nói trong cuộc họp báo sau quyết định lãi suất rằng ECB không cam kết theo bất kỳ lộ trình lãi suất cụ thể nào và sẽ phụ thuộc vào dữ liệu vì lạm phát có thể vẫn dai dẳng trong vài tháng tới.

Phát biểu này tiếp tục cho thấy họ sẽ tạm dừng việc điều chỉnh lãi suất vào tháng 7.

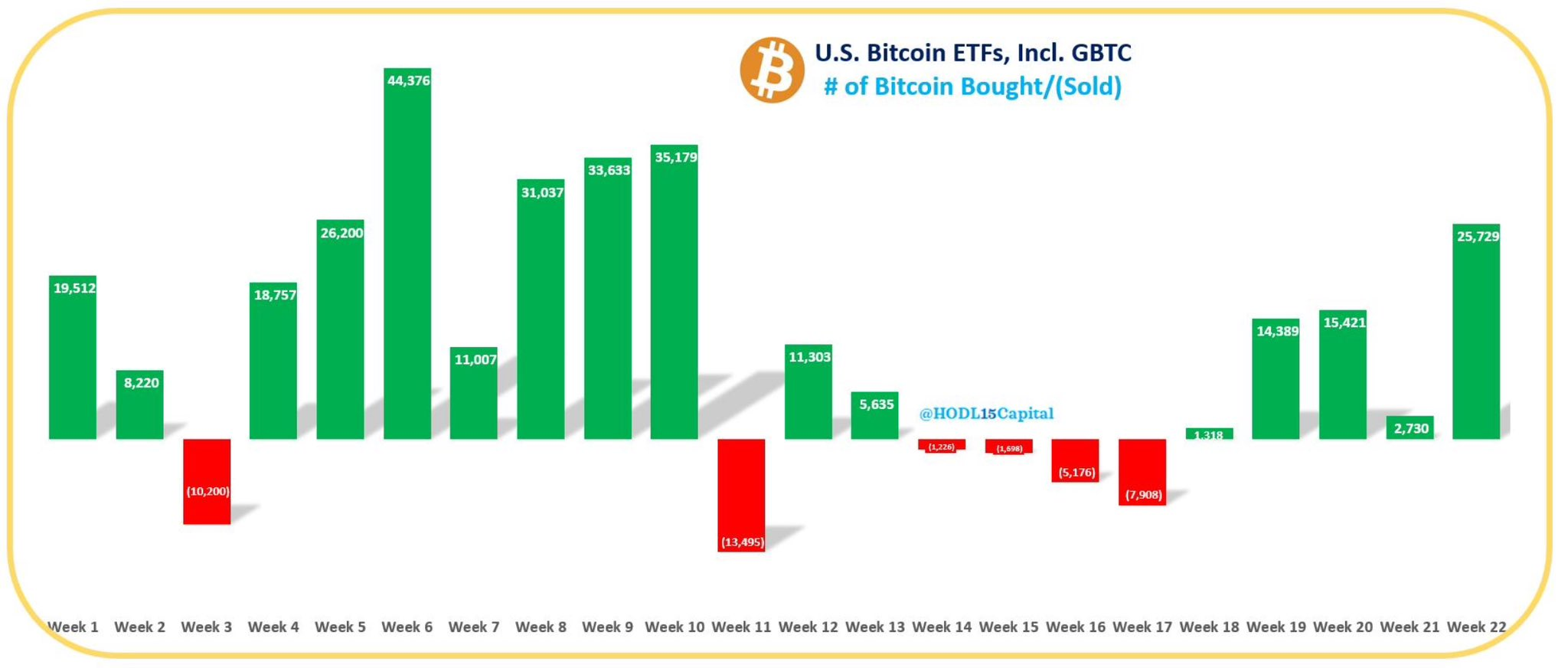

Theo dữ liệu từ HODL15Capital, với dòng tiền khoảng 1.83 tỷ USD đổ vào, 11 quỹ ETF đã mua 25,729 Bitcoin (BTC) trong tuần giao dịch từ ngày 03 đến 07/06, gần bằng tổng lượng mua cả tháng Năm là 29.592 BTC và tương đương với khối lượng Bitcoin khai thác được trong vòng hai tháng qua.

Lượng mua Bitcoin hàng tuần của các quỹ ETF Bitcoin của Mỹ kể từ khi ra mắt vào 11/01. Nguồn: HODL15Capital

Chủ tịch của ETF Store, Nate Geraci, lưu ý trong một bài đăng ngày 9 tháng 6 rằng, giá trị tài sản được quản lý (AUM) của các quỹ ETF Bitcoin chiếm khoảng 60% so với các quỹ ETF vàng của Mỹ, mặc dù các quỹ ETF vàng đã tồn tại khoảng 20 năm so với con số 5 tháng của ETF Bitcoin

Giá Bitcoin đã chạm mức đỉnh mọi thời đại là $71,093 USD vào ngày 05/06 trong bối cảnh dòng tiền đổ vào các quỹ ETF Bitcoin của Mỹ tăng vọt, Tuy nhiên, theo “Radar Bear”, giá Bitcoin đang gặp khó khăn để vượt qua mức đỉnh hiện tại vì nó “bị ảnh hưởng nhiều hơn bởi các yếu tố kinh tế vĩ mô và các sự kiện địa chính trị”.

Nhà hoạch định chính sách của Ngân hàng Trung ương Châu Âu (ECB) và Thống đốc NHTW Slovakia Peter Kazimir hôm thứ Hai cho biết:

EUR/USD chịu áp lực từ bất ổn chính trị ở cuộc bầu cử tại EU và báo cáo NFP Mỹ cho thấy thị trường lao động vững vàng đang hỗ trợ cho sức mạnh của USD. Cặp tiền giảm xuống 1.0760, khoảng 0.40% trong ngày và chạm đáy 1 tháng trong phiên Âu từ Hai. Chứng khoán châu Âu chìm trong sắc đỏ, với chỉ số CAC40 của pháp giảm hơn 2% khi mở cửa, trước khi thu hẹp lại còn khoảng 1.80%.

USD tăng so với hầu hết các đồng tiền chính, ngoại trừ với AUD và NZD. Lịch trình kinh tế hôm nay khá ảm đạm. Chỉ số tâm lý các nhà đầu tư Sentix ở Đức cải thiện trong tháng thứ 8 liên tiếp vào tháng 6, nhưng không đủ ấn tượng để có thể đảo ngược hoàn toàn đà giảm trong ngày của đồng EUR.

Tại các thị trường khác:

EUR/USD mở rộng đà giảm xuống 1.0750 trong phiên Âu thứ Hai. Cặp tiền suy yếu do bất ổn chính trị ở Khu vực đồng tiền chung châu Âu, sau khi Tổng thống Pháp Emmanuel Macron kêu gọi tổ chức một cuộc bầu cử nhanh chóng - điều này đang gây áp lực lên EUR. Động thái bất ngờ của ông Macron vào tối Chủ nhật được đưa ra sau khi các cuộc thăm dò ý kiến dự báo đảng Phục hưng của ông sẽ có màn trình diễn thảm hại trong cuộc bầu cử EP. Được biết, Đảng Tập hợp Quốc gia (RN) cực hữu của Marine Le Pen đã giành được 32% -33% - gấp đôi số ghế trong cuộc bầu cử quốc hội châu Âu dưới sự lãnh đạo của chủ tịch Jordan Bardella.

Đây là tháng thứ 8 liên tiếp tâm lý các nhà đầu tư tại Eurozone được cải thiện. Chỉ số phản ánh kỳ vọng của các nhà đầu tư cũng tăng từ 7.8 trong tháng 5 lên 10 trong tháng 6. Tuy nhiên, Sentix vẫn chỉ ra rằng chỉ số tại Đức cần cải thiện nhiều hơn nữa để xây dựng niềm tin trong quá trình phục hồi kinh tế.

.Tổng tiền gửi không kỳ hạn tại SNB trong tuần tính đến ngày 10/06:

Nhìn chung, tổng tiền gửi không kỳ hạn giảm nhẹ trong tuần qua, nhưng vẫn tiếp tục duy trì phạm vi ổn định trong vài tháng qua.

AUDUSD giao dịch quanh 0.6580. Trên khung D1, xu hướng tăng đang dần suy yếu khi cặp tiền giảm vượt hỗ trợ của Kênh giá tăng. Chỉ báo RSI hiện giảm xuống dưới 50.

Hỗ trợ quan trọng là 0.6550, với mục tiêu tiếp theo là 0.6500. Phá xuống dưới các mức này có thể gia tăng áp lực bán và đẩy cặp tiền về 0.6470.

Trái lại, phe mua có thể hướng tới đường EMA 21 ngày ở mức 0.6625, gần với hỗ trợ của Kênh giá tăng là 0.6635. Nếu lực mua đủ mạnh để hỗ trợ cặp tiền quay trở lại dao động trong kênh giá tăng, đà tăng có thể mở rộng lên 0.6700, sau đó là đỉnh tháng 5 là 0.6714.

Nỗi lo lắng về rủi ro địa chính trị do bầu cử châu Âu cuối tuần qua đang gây áp lực lên thị trường chứng khoán Eurozone hôm nay. HĐTL Mỹ cũng ảm đạm hơn, với S&P 500 giảm 0.1%. Đối với chứng khoán Pháp, đây sẽ là phiên giảm ngày mạnh nhất kể từ tháng 11 đến nay nếu tâm lý chung được duy trì trong ngày.

Thị trường chủ yếu tiếp tục chịu sự chi phối từ báo cáo NFP Mỹ và cuộc bầu cử châu Âu vào cuối tuần qua. Khẩu vị rủi ro xấu đi khi các nhà đầu tư thận trọng trước thềm báo cáo CPI và cuộc họp FOMC vào thứ Tư. USD phục hồi trở lại, với lợi suất TPCP 10 năm và thị trường chứng khoán dao động gần các mức đỉnh cũ.

Chênh lệch lợi suất hiện đang ở khoảng 139bp. Đây là một chỉ báo quan trọng để đo lường rủi ro ở khu vực đồng Euro, đặc biệt là đối với các vấn đề chính trị. Trước đó vào năm 2019, diễn biến tương tự cũng được ghi nhận do rủi ro địa chính trị tại Ý.

Hợp đồng tương lai S&P 500 cũng giảm nhẹ 0.1%, phù hợp với thị trường có vẻ trầm lắng vào đầu tuần.

NZD/USD gần như không thay đổi sau đà giảm trong phiên trước, hiện giao dịch dưới mức 0.6110. Đồng USD đã lấy lại sức mạnh nhờ dữ liệu việc làm tốt hơn mong đợi của Mỹ vào thứ Sáu, điều này khiến thị trường dự đoán Fed sẽ trì hoãn việc cắt giảm lãi suất. Từ đó gây áp lực lên cặp NZD/USD.

Mức 1.0775 của EUR/USD không có ý nghĩa quan trọng về mặt kỹ thuật trong giao dịch tiền tệ. Vì vậy, không cần quá chú ý đến mức đáo hạn này. Cặp tiền này mở cửa hôm nay với ở mức thấp hơn 1.0800, đồng thời cũng giảm xuống dưới đường MA 200 ngày tại 1.0787. Đây có thể là một cơ hội cho các nhà giao dịch theo chiến lược "fill the gap" trong tương lai.

Mức thoái lui Fibonacci 61.8 của đà tăng từ tháng 4 được xác định ở mức 1.0721 và đóng vai trò như một mức hỗ trợ nhỏ. Vì vậy, việc đáo hạn sẽ không ảnh hưởng nhiều đến thị trường.

Đồng AUD tăng nhẹ vào thứ Hai sau sự sụt giảm trong phiên trước đó. Đồng USD lấy lại sức mạnh nhờ dữ liệu việc làm tốt hơn mong đợi của Mỹ vào thứ Sáu, khiến các nhà giao dịch hạ kỳ vọng về việc cắt giảm lãi suất của Cục Dự trữ Liên bang (Fed). Điều này đã gây áp lực lên cặp AUD/USD.

Đà mất giá của đồng AUD có thể được hạn chế nhờ lập trường ngày càng diều hâu của RBA. Tuần trước, Thống đốc RBA Michele Bullock chỉ ra rằng ngân hàng trung ương sẵn sàng tăng lãi suất nếu chỉ số giá tiêu dùng (CPI) không quay trở lại phạm vi mục tiêu 1%-3%, theo NCA NewsWire.

Các sự kiện chính trong tuần này:

Các sự kiện khác:

Đây là một tuần quan trọng đối với thị trường tài chính với nhiều sự kiện có thể gây biến động mạnh. Nhà đầu tư cần theo dõi chặt chẽ các diễn biến này để đưa ra quyết định đầu tư phù hợp.

Tuần mới bắt đầu khá trầm lắng, với báo cáo về tâm lý nhà đầu tư khu vực đồng Euro sẽ được công bố trong phiên Âu. Báo cáo này sẽ không tác động quá mạnh mẽ đến thị trường.

Giá vàng dao động quanh mức đáy trong hơn một tháng, dưới mốc 2,300 USD sau dữ liệu việc làm của Mỹ vào thứ Sáu. Báo cáo Bảng lương phi nông nghiệp (NFP) cho thấy nền kinh tế lớn nhất thế giới đã tạo ra nhiều việc làm hơn dự kiến trong tháng 5, khiến nhà đầu tư giảm đặt cược vào đợt cắt giảm lãi suất vào tháng 9 của Fed. Điều này khiến cho lợi suất TPCP Hoa Kỳ tăng cao và đẩy đồng USD lên mức đỉnh trong gần một tháng, từ đó, khiến giá vàng sụt giảm mạnh.

Hơn nữa, các báo cáo cho biết Ngân hàng Nhân dân Trung Quốc (PBoC) đã tạm dừng mua vàng để dự trữ vào tháng 5, chấm dứt đợt mua lớn kéo dài 18 tháng, dường như đã khiến giá vàng sụt giảm sâu hơn. Các nhà giao dịch đang chờ đợi dữ liệu CPI quan trọng của Hoa Kỳ và cuộc họp của Fed trong tuần này.

Đồng EUR giảm nhẹ đầu phiên Á sau tin tức về việc các đảng cực hữu ở Pháp và Đức đạt được số phiếu cao trong cuộc bầu cử Liên minh Châu Âu vào Chủ nhật. Tổng thống Pháp Emmanuel Macron đã kêu gọi tổ chức một cuộc bầu cử để đáp trả việc đảng cực hữu National Rally của Marine Le Pen giành được ghế trong quốc hội EU. Macron đã giải tán quốc hội và kêu gọi tổ chức bầu cử lập pháp vào ngày 30/6 và 7/7.

Đồng EUR bị ảnh hưởng do lo ngại về sự bất ổn định gia tăng trong chính trị, kinh tế và thị trường EU sau cuộc bầu cử Nghị viện Châu Âu. Điều cần lưu ý là mặc dù phe cực hữu hoạt động tốt ở Pháp và Đức nhưng ở các khu vực khác của châu Âu thì không.

EUR/USD hiện giao dịch quanh mức đáy trong phiên tại 1.0749, ghi nhận phiên giảm thứ 2 liên tiếp.

Mặt khác, GDP Nhật Bản quý 1 giảm 1.8% so với cùng kỳ năm trước, thấp hơn so với dự báo giảm 2%. Sự cải thiện này chủ yếu do chi tiêu trong kinh doanh giảm 0.4% so với quý trước, thấp hơn nhiều so với dữ liệu sơ bộ là giảm 0.8%. Chi tiêu tiêu dùng cá nhân - chiếm hơn một nửa trong GDP Nhật Bản - giảm 0.7%, sự sụt giảm này thực sự gây khó khăn cho chính quyền Nhật Bản. BoJ sẽ có cuộc họp trong tuần này, dự kiến sẽ thảo luận về việc giảm lượng mua trái phiếu chính phủ Nhật Bản.

USD/JPY đã tăng trở lại mức 157.00. Thị trường ngoại hối không có nhiều biến động.

Chỉ số Topix của Nhật Bản tăng sau khi dữ liệu cho thấy nền kinh tế nước này suy giảm ít hơn ước tính. Thị trường Hồng Kông, Úc và Trung Quốc đóng cửa nghỉ lễ hôm nay.

Dầu ổn định sau khi sụt giảm trong tuần trước.

Giá vàng gần như không thay đổi sau khi giảm mạnh phiên trước đó, hiện giao dịch quanh mức 2294 USD/oz.

Đồng Yên tiếp tục suy yếu trong phiên thứ hai liên tiếp. Cặp USD/JPY được hỗ trợ khi đồng USD lấy lại sức mạnh sau dữ liệu việc làm tốt hơn kỳ vọng của Hoa Kỳ vào hôm thứ Sáu.

Nhật Bản đã công bố dữ liệu trái chiều vào thứ Hai, điều này có thể hạn chế đà mất giá của đồng Yên. GDP hàng năm cho thấy nền kinh tế Nhật Bản suy giảm ít hơn dự kiến trong quý đầu tiên. Trong khi đó, GDP trong quý 1 giảm 0.5% so với quý trước, phù hợp với dự báo.

Chỉ số DXY duy trì đà tăng do lợi suất TPCP Hoa Kỳ tăng cao hơn. Dữ liệu việc làm mạnh mẽ của Hoa Kỳ dự kiến sẽ hỗ trợ cho lập trường diều hâu của Fed. Theo CME FedWatch Tool, xác suất Fed cắt giảm lãi suất 25bps trong tháng 9 đã giảm xuống gần 48.0%, giảm từ mức 54.8% một tuần trước.

JP Morgan lùi dự báo về đợt cắt giảm lãi suất đầu tiên của Fed từ tháng 7 sang tháng 11:

XAU/USD khởi đầu tuần mới một cách nhẹ nhàng và ổn định gần mức đáy trong hơn một tháng ở dưới mốc 2,300 USD. Báo cáo Bảng lương phi nông nghiệp (NFP) cho thấy nền kinh tế lớn nhất thế giới đã tạo ra nhiều việc làm hơn dự kiến trong tháng 5, buộc các nhà đầu tư phải giảm đặt cược vào đợt cắt giảm lãi suất vào tháng 9 của Fed. Điều này hỗ trợ đà tăng của lợi suất trái phiếu kho bạc Hoa Kỳ và đẩy USD lên mức cao nhất gần một tháng và gây áp lực lên kim loại quý.

Thêm vào đó, các báo cáo cho biết PBoC đã tạm dừng mua vàng để dự trữ vào tháng 5, chấm dứt đợt mua lớn kéo dài 18 tháng, gây bất lợi cho giá vàng.

Các nhà giao dịch dường như cũng không muốn đặt cược trước dữ liệu quan trọng của Hoa Kỳ và quyết định chính sách của FOMC trong tuần này.

Goldman Sachs cho biết

GS cho rằng việc cắt giảm lãi suất của các ngân hàng trung ương toàn cầu khác sẽ làm tăng áp lực khiến Fed cũng sẽ cảm thấy phải cắt giảm

EUR/USD giảm xuống gần mức đáy trong nhiều tuần dưới 1.0800 trong phiên giao dịch châu Á vào thứ Hai khi đồng bạc xanh tiếp tục thể hiện sức mạnh, DXY vượt mức 105.00

Sự bất ổn chính trị ngày càng tăng của Pháp đè nặng lên đồng Euro và góp phần làm đồng tiền này suy yếu. Dữ liệu Sentix của EU được công bố vào 15:30 hôm nay là tâm điểm chú ý.

Thị trường chứng khoán châu Á biến động trái chiều vào thứ Hai sau khi báo cáo việc làm của Mỹ tốt hơn mong đợi vào thứ Sáu cho thấy việc tuyển dụng và tăng trưởng tiền lương đã cải thiện trong tháng Năm. Điều này bổ sung thêm vào câu chuyện rằng Fed không cần phải vội vàng hạ lãi suất. Các nhà giao dịch không mong đợi Ủy ban Thị trường mở Liên bang sẽ cắt giảm lãi suất tại cuộc họp tuần này hoặc cuộc họp tiếp theo vào tháng 7.

Tại châu Á, các nhà đầu tư xem xét số liệu GDP quý 1 của Nhật Bản được công bố hôm nay và chờ đợi quyết định lãi suất của BoJ vào thứ Sáu.

Ngoài ra, số liệu lạm phát của Trung Quốc và Ấn Độ trong tháng 5 sẽ được công bố vào thứ Tư.

Bình luận về dữ liệu GDP quý 1, chính phủ Nhật Bản cho biết:

Ghi chú của nhà kinh tế trưởng Hoa Kỳ Michael Feroli của JP Morgan vào thứ Sáu:

Nikkei đưa tin:

BoJ có cuộc họp chính sách vào ngày 13 và 14 tháng 6, tức là thứ Năm và thứ Sáu tuần này.

Robert Holzmann - Thống đốc NHTW Áo, thành viên Hội đồng Thống đốc ECB đã phát biểu trong một cuộc phỏng vấn với đài truyền hình công cộng ORF (Österreichischer Rundfunk, 'Austrian Broadcasting'). Ông cho biết việc cắt giảm lãi suất của ECB trong trường hợp Fed không cắt giảm lãi suất sẽ làm suy yếu EUR và tăng lạm phát

Vào thứ Năm tuần trước, ECB đã cắt giảm lãi suất xuống 3.75% từ mức 4%. Holzmann không đồng tình với việc cắt giảm lãi suất và đổ lỗi cho những bình luận từ các quan chức ECB trước cuộc họp khiến Ngân hàng không còn lựa chọn nào khác ngoài việc cắt giảm lãi suất:

Sắc đỏ bao trùm thị trường chứng khoán Mỹ khi báo cáo của Cục Thống kê Lao động cho thấy bảng lương phi nông nghiệp của Mỹ tăng 272,000 vào tháng trước, vượt qua mọi dự báo của nhà kinh tế và tỷ lệ thất nghiệp lần đầu tiên chạm mốc 4% trong 2 năm trở lại đây. Tuy nhiên, phố Wall vẫn trải qua một tuần tích cực. S&P500 tăng 1.32% trong tuần. Dow Jones ghi nhận mức tăng 0.29%, trong khi Nasdaq Composite tăng 2.38%.Đáng chú ý là cổ phiếu Nvidia tăng 10% vào tuần trước và vốn hóa thị trường của nhà sản xuất chip có lần đầu tiên vượt mức 3 nghìn tỷ USD. Quyết định lãi suất mới nhất của Fed và chỉ số giá tiêu dùng tháng 5 dự kiến được công bố trong tuần này có thể là thử thách quan trọng đối với thị trường, đặc biệt là sau khi báo cáo việc làm mạnh mẽ vào thứ Sáu tiếp tục cho thấy Fed có thể trì hoãn việc hạ lãi suất.

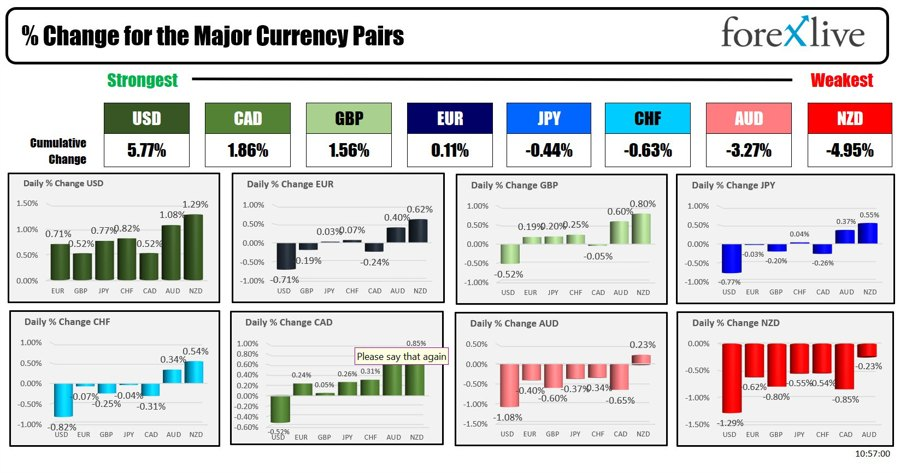

Trên thị trường FX, USD mạnh nhất, NZD yếu nhất trong nhóm tiền tệ chính. USD chủ yếu giao dịch thận trọng trong suất tuần cho đến thứ Sáu khi báo cáo việc làm phi nông nghiệp bất ngờ mạnh mẽ đã khiến đồng bạc xanh tăng vọt. DXY tăng 0.81%, đóng cửa ở 104.96. Lượng mua vàng của Trung Quốc giảm trong tháng trước và USD cũng như lợi suất trái phiếu tăng cao gây áp lực lên các đồng tiền hàng hóa: AUD và NZD. NZDUSD giảm 1.57% xuống 0.6100. AUDUSD giảm 1.53%, đóng cửa ở 0.6580.

Vàng giảm 82 USD hoặc 3.45% xuống còn 2,293.49 USD, ghi nhận đà giảm mạnh nhất kể từ ngày 6 tháng 11 năm 2020. Bitcoin chạm đỉnh ở 71,949 USD trong ngày trước khi quay đầu trở lại mức 69.156 USD. Ethereum đóng cửa ở 3,684.80 USD sau khi đạt đỉnh ở 3,839.70 USD. Lợi suất trái phiếu chính phủ Mỹ đồng loạt tăng. Lợi suất trái phiếu kỳ hạn 10 năm tăng 15.5 bps lên 4.435%. Giá dầu thô ghi nhận tuần giảm thứ ba liên tiếp do lo ngại rằng nhu cầu có thể yếu đi ngay cả khi OPEC+ có kế hoạch tăng sản lượng. Dầu thô WTI giảm 0.38%, đóng cửa ở 77.41 USD/ thùng.

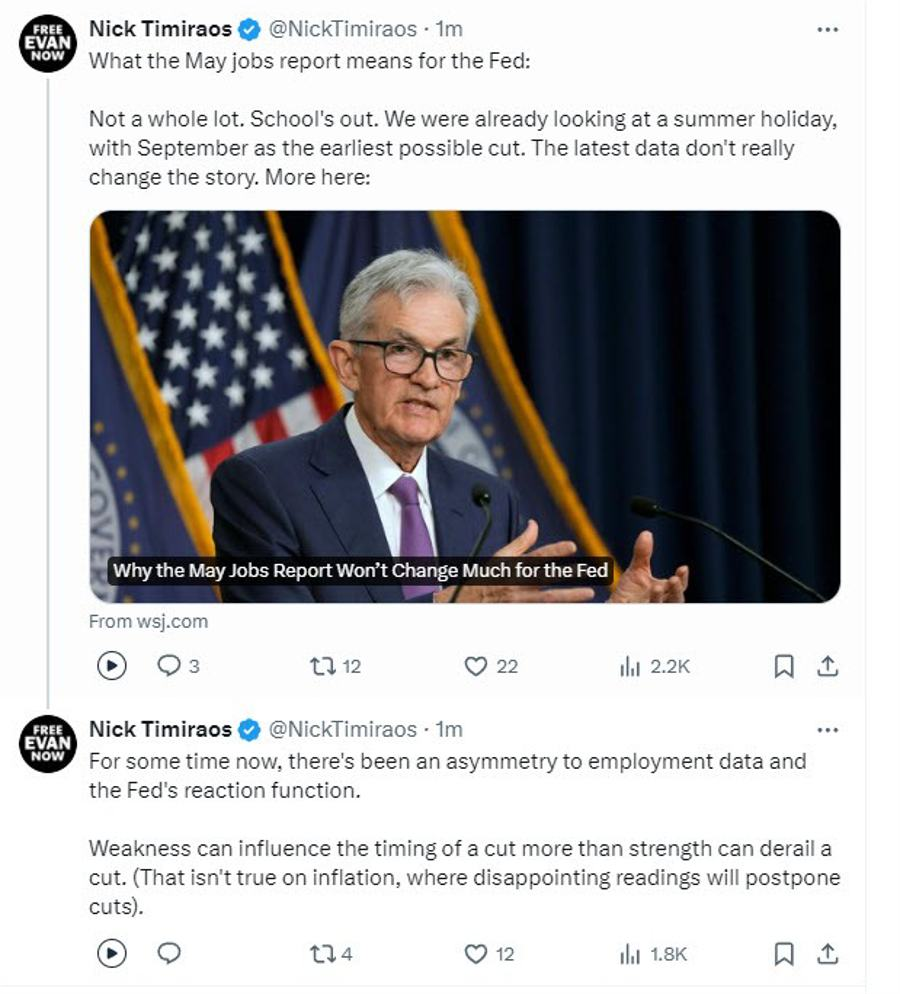

Nick Timiraos, đến từ Wall Street Journal phát biểu về báo cáo việc làm: "Chúng tôi đã xem xét kỳ nghỉ hè, với tháng 9 là thời điểm cắt giảm sớm nhất có thể. Dữ liệu mới nhất có thể sẽ không ảnh hưởng nhiều đến các quyết định của Fed."

Bảng lương phi nông nghiệp tháng 5 của Mỹ ở mức 272,000, cao hơn nhiều so với dự báo 185,000.

Các chỉ số chứng khoán chính của Mỹ hiện đã tăng trở lại. Mức tăng được dẫn đầu bởi Dow Industrial Average, tăng 0.56%. Chỉ số NASDAQ hiện tăng 0.14%:

Lợi suất TPCP Mỹ tăng với kỳ hạn 2 năm tăng 13.7 bps lên mức 4.857%. Lợi suất TPCP Mỹ kỳ hạn 10 năm tăng 14.5 bps lên mức 4.425%.

DXY tăng so với hầu hết các đồng tiền lớn, hiện đang ở rất gần mức 104.900.

Ở các thị trường khác:

Giám đốc Hội đồng Kinh tế Quốc gia Nhà trắng Lael Brainard cho biết:

Hàng tồn kho bán buôn của Mỹ trong tháng 4 tăng 0.1%, thấp hơn so với ước tính trước đó là +0,2%

Doanh số bán buôn tăng 0.1%, tháng trước chỉ số này giảm 1.3%

Tỷ lệ hàng tồn kho trên doanh số là 1.35, không đổi so với tháng trước

Cập nhật thị trường sau ít phút mở cửa: