Sam xoăn đã bị bắt tại Bahamas

Truyền thông báo cáo Sam xoăn đã bị chính quyền Bahamas bắt giữ tại khu nghỉ mát Albany.

Hoa Kỳ đã đệ đơn tố cáo hình sự đối với SBF và có khả năng sẽ yêu cầu Bahamas dẫn độ.

Truyền thông báo cáo Sam xoăn đã bị chính quyền Bahamas bắt giữ tại khu nghỉ mát Albany.

AUD/USD giảm nhẹ trong khoảng một giờ qua: từ 0.6839 xuống khoảng 0.6800 do USD tăng nhẹ để bắt đầu phiên giao dịch. Tuy nhiên, tỷ giá vẫn tăng 0.2% lên 0.6800 và phe mua vẫn phần nào phấn chấn sau khi phá vỡ mức kỹ thuật vào ngày hôm qua:

AUD/USD đã gặp mức kháng cự tại mức thoái lui Fib 61.8 ở 0.6767 vào tháng 11, trước khi tiến tới đường MA 100 ngày. Nhưng sau những nhận định bớt diều hâu hơn của chủ tịch Fed Powell vào ngày hôm qua, các giao dịch rủi ro đã tăng vọt và đồng đô la Úc đang được hưởng lợi từ điều đó.

Hiện tại, điều quan trọng đối với phe mua là cố gắng giữ giá trên mức kháng cự đã bị phá vỡ tại 0.6767. Điều đó sẽ giúp tiếp tục duy trì đà tăng giá với đường MA 200 ngày tiếp theo ở mức 0.6924.

Mặc dù mở cửa lạc quan tuy nhiên khẩu vị rủi ro hiện khá ảm đạm với chứng khoán châu Âu, HĐTL S&P 500 đi ngang và lợi suất trái phiếu kho bạc cũng tăng cao hơn một chút. Lợi suất kỳ hạn 10 năm tăng 2 bps lên 3.63% đang giúp giảm bớt một số áp lực lên USD vào lúc này.

Có vẻ như chúng ta có thể phải chờ xem Phố Wall tiếp nhận câu chuyện hậu phát biểu của chủ tịch Fed như thế nào. Ngoài ra, bảng lương phi nông nghiệp của Hoa Kỳ được công bố vào ngày mai cũng cần được lưu ý.

EUR/USD đã giảm một chút trong giờ qua từ mức cao 1.0463 xuống mức 1.0393, trước khi giữ ở mức trên 1.0400 hiện tại. Khi chúng ta bắt đầu giao dịch ở châu Âu, USD vẫn đang giữ ở mức thấp tính đến thời điểm hiện tại.

Đối với EUR/USD, bức tranh kỹ thuật đang ổn định sau những diễn biến của ngày hôm qua. Cặp tiền này đã cố gắng vượt qua đường MA 200 ngày, hiện được thấy ở mức 1.0368 và đó sẽ vẫn là mức quan trọng cần theo dõi trước khi tuần kết thúc.

1 điều khác cần lưu ý là bảng lương phi nông nghiệp của Hoa Kỳ được công bố vào ngày mai.

Đây là một sự bắt kịp với mức tăng ở Phố Wall ngày hôm qua. Tâm lý chung của thị trường vẫn ổn định, với HĐTL S&P 500 hiện tăng 5 điểm, tương đương 0.12%.

Các điều kiện sản xuất ở Tây Ban Nha tiếp tục giảm trong tháng 11, mặc dù với tốc độ chậm hơn ít nhất là so với tháng 10. Sự giảm mạnh trong sản lượng và số đơn đặt hàng mới đã được ghi nhận, với triển vọng khá ảm đạm. Điểm tích cực duy nhất là giá đầu vào tăng với tốc độ chậm nhất trong hai năm, mặc dù giá liên quan đến năng lượng, vận chuyển và nguyên liệu thô đều được báo cáo là vẫn ở mức cao. Tờ S&P Toàn cầu lưu ý rằng:

Lạm phát hàng năm của Thụy Sĩ ổn định hơn trong tháng 11, với số liệu hàng tháng cho thấy áp lực giá cả không thay đổi. Lạm phát cơ bản được dự báo ở mức 1.9% và cao hơn so với mức 1.8% của tháng 10, do đó, Ngân hàng Quốc gia Thụy Sỹ sẽ tiếp tục thắt chặt chính sách trong cuộc họp chính sách vào cuối tháng này.

Điều này đánh dấu mức giảm giá nhà hàng tháng lớn nhất ở Vương quốc Anh kể từ tháng 6 năm 2020, do sự sụt giảm ngân sách tiếp tục đè nặng lên tâm lý thị trường. Cần lưu ý rằng:

Việc giảm của doanh số bán lẻ nhấn mạnh tác động liên tục của lạm phát cao đối với hoạt động tiêu dùng. Thậm chí mọi thứ đã có thể tồi tệ hơn nếu không nhờ thời tiết ôn hòa hơn bắt đầu từ quý 4.

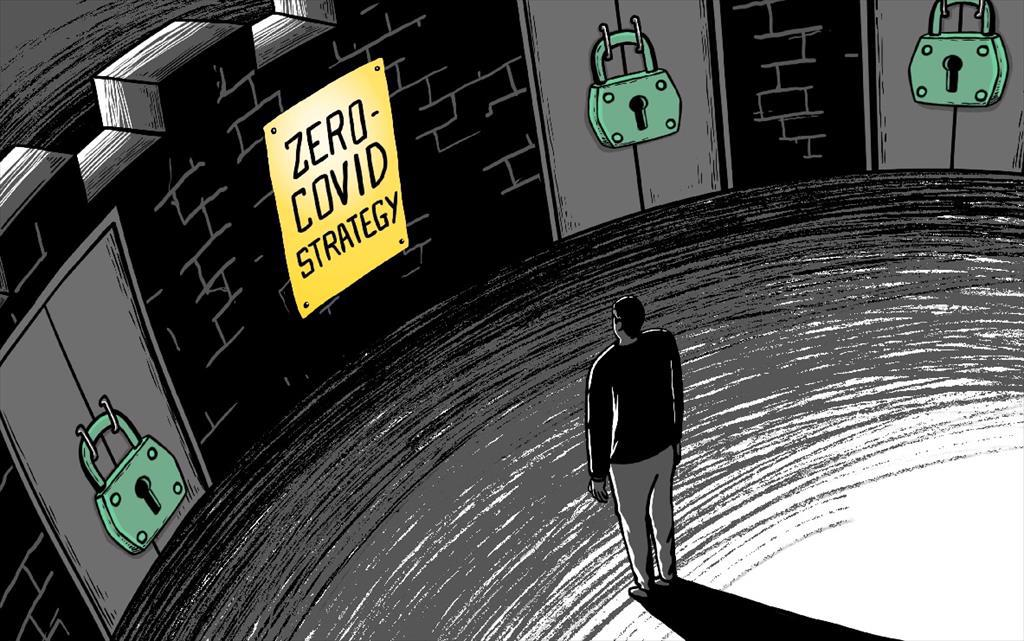

Sự loại bỏ chính sách Zero Covid của Trung Quốc đang diễn ra nhanh, với việc giới chức nước này thông báo rằng Trung Quốc sẽ cho phép các trường hợp dương tính với Covid và những người tiếp xúc gần được cách ly tại nhà với một số điều kiện nhất định đồng thời cũng sẽ giảm tần suất xét nghiệm cộng đồng. Bên cạnh đó, thông cáo cũng khẳng định rằng các quan chức sẽ tiếp tục đưa ra các biện pháp mới nhằm phòng, chống Covid trong những ngày tới.

Điều này ít nhất sẽ là một lý do để khẩu vị rủi ro tốt hơn khi chúng ta bắt đầu giao dịch vào tháng 12.

Lợi suất trái phiếu kho bạc 10 năm đang giữ gần mức thấp nhất sau đợt giảm ngày hôm qua, ở mức khoảng 3.61% hôm nay. Sự sụt giảm diễn ra sau bài phát biểu của Chủ tịch Fed Powell.

Việc lợi suất trái phiếu giảm cũng đã kéo tỷ giá USD/JPY xuống thấp hơn đáng kể khi cặp tiền hiện đang thử nghiệm mốc 136.00 lần đầu tiên kể từ cuối tháng 8. Tại châu Âu, lợi suất trái phiếu kỳ hạn 10 năm của Đức cũng giảm 11 điểm cơ bản xuống 1.831%. Đối với USD/JPY, các chỉ số kỹ thuật chỉ ra khả năng tỷ giá này đang hướng về mức 135.00 sau khi phá vỡ mức hỗ trợ hàng ngày quanh khu vực 137.65 và 138.45 trong tuần này.

Tất nhiên, điều này sẽ cần xác nhận thêm từ bảng lương phi nông nghiệp của Hoa Kỳ được công bố vào ngày mai và bất kỳ động thái nào ảnh hưởng đến các mức cạnh tranh dưới đường MA 200 ngày có lẽ cũng cần xác nhận từ các sự kiện rủi ro chính sắp diễn ra trong hai tuần tới đây.

Tâm lý thị trường đang ổn định cho đến ngày hôm nay, sau một đợt phục hồi khẩu vị rủi ro mạnh mẽ sau nhận xét của Chủ tịch Fed Powell ngày hôm qua. Powell hài lòng với cách tiếp cận tích cực hơn của Fed đối với việc thắt chặt chính sách và điều đó đủ để khiến thị trường bùng nổ.

HĐTL S&P 500 hiện đang tăng 7 điểm, tương đương 0.17% và lần đầu tiên vượt qua đường MA 200 ngày kể từ tháng Tư. Trái phiếu kho bạc cũng giảm mạnh vào ngày hôm qua, với lợi suất trái phiếu kho bạc 10 năm giảm 13 điểm cơ bản xuống khoảng 3.61%.

Tâm lý giao dịch sẽ tiếp tục xoay quanh tâm trạng hậu phát biểu của chủ tịch Fed khi thị trường sẽ dần chuyển sự chú ý sang bảng lương phi nông nghiệp của Hoa Kỳ vào ngày mai. Sẽ có một số dữ liệu kinh tế của châu Âu được công bố nhưng không có gì có thể ảnh hưởng quá nhiều đến thị trường.

Không có gì đáng chú ý trong ngày hôm nay ngoại trừ việc có một số tỷ giá như GBP/USD hay USD/CAD vượt xa EUR/USD. Nhưng trừ khi chúng ta thấy những thay đổi lớn trong hành động giá, những điều đó sẽ không có tác dụng.

Do đó, tâm lý giao dịch sẽ chủ yếu dựa vào tâm trạng hậu phát biểu của chủ tịch Fed. Điều này, cùng với các chỉ số kỹ thuật là hai điều cần chú ý để bắt đầu phiên Âu.

Thành viên Hội Đồng Chính sách Tiền tệ của Ngân hàng Trung ương Nhật Bản khẳng định rằng tiền lương cần phải tăng khoảng 3% để đạt được mục tiêu giảm lạm phát:

Trong bối cảnh các ngân hàng trung ương lớn đang gần hoàn thành chu kỳ thắt chặt của họ thì vẫn chưa có dấu hiệu nào cho thấy Ngân hàng Trung ương Nhật Bản sẽ có động thái mới. Điều đó nói lên rất nhiều điều về việc Nhật Bản có thể không bao giờ thoát khỏi thời đại của chính sách siêu nới lỏng.

Chứng khoán tăng đột biến vào ngày hôm qua sau bài phát biểu của chủ tịch Fed, Powell, khi cuối cùng ông đã đồng thuận với lập trường tích cực hơn mà ông đã đưa ra tại Jackson Hole vào tháng 8 và cũng tại cuộc họp báo của FOMC vào tháng trước. Cụ thể như sau:

Powell có thể vẫn khăng khăng rằng "chúng tôi sẽ duy trì lộ trình cho đến khi hoàn thành công việc" hay "thời điểm điều tiết đó ít quan trọng hơn nhiều so với câu hỏi chúng tôi sẽ cần tăng lãi suất thêm bao lâu nữa để kiểm soát lạm phát"

Sau phát biểu của Powell, HĐTL S&P 500 tăng hơn 3% và lần đầu tiên kết phiên trên đường MA 200 ngày kể từ tháng 4:

Vẫn có ngưỡng kháng cự xung quanh 4.086 nhưng nếu ngưỡng kháng cự bị phá vỡ ở mức 4.100, thì đà tăng có thể hướng tới mức cao nhất trong tháng 8 là 4.325.

Vẫn có ngưỡng kháng cự xung quanh 4.086 nhưng nếu ngưỡng kháng cự bị phá vỡ ở mức 4.100, thì đà tăng có thể hướng tới mức cao nhất trong tháng 8 là 4.325.Có thông tin nói rằng Bắc Kinh sẽ cho phép một số bệnh nhân Covid có nguy cơ thấp tự cách ly tại nhà. Sự thay đổi được cho là bắt nguồn từ các cuộc biểu tình gần đây.

Bên cạnh đó, cựu tổng biên tập của tờ Global Times, Hồ Tích Tiến, khẳng định rằng "COVID-19 không còn nguy hiểm với con người như trước đây, vì vậy chúng ta không cần phải hoảng sợ về các biến thể của Omicron" - trích dẫn nhận định của một chuyên gia từ Phòng thí nghiệm Trọng điểm Nhà nước về Virus học tại Đại học Vũ Hán

Còn phó thủ tướng Trung Quốc, Tô Xuân Lan, cũng nhấn mạnh cần nỗ lực hơn nữa để "tối ưu hóa" các biện pháp kiểm soát và phòng ngừa Covid khi virus này trở nên "ít nghiêm trọng hơn". Tô Xuân Lan được coi là quan chức hàng đầu của Trung Quốc phụ trách cuộc chiến chống lại Covid-19.

Theo nghiên cứu từ Trường Kinh tế London, Brexit đã làm tăng thêm £210 vào hóa đơn thực phẩm của các hộ gia đình trung bình ở Vương quốc Anh, trong đó các gia đình có thu nhập thấp bị ảnh hưởng nặng nề nhất. Nghiên cứu cho thấy trong hai năm tính đến cuối năm 2021, giá lương thực đã tăng 6% do chi phí kinh doanh bổ sung. Richard Davies, giáo sư tại Đại học Bristol, cho biết: “Khi rời khỏi EU, Vương quốc Anh đã đánh đổi mối quan hệ thương mại sâu sắc với ít trở ngại để lấy một mối quan hệ thương mại đòi hỏi nhiều loại kiểm tra và các bước trước khi hàng hóa có thể qua biên giới."

Người lao động nhập cư từ Ấn Độ đang gửi về nước một số tiền kỷ lục trong năm nay, thúc đẩy tài chính của nền kinh tế lớn thứ ba châu Á và duy trì vị trí là nước nhận kiều hối hàng đầu thế giới.

Theo một báo cáo của Ngân hàng Thế giới được công bố hôm thứ Tư, dòng kiều hối đổ về Ấn Độ sẽ tăng 12%, đạt 100 tỷ USD trong năm nay, vượt xa các quốc gia bao gồm Mexico, Trung Quốc và Philippines.

Giá dầu tăng khi các thương nhân đặt cược rằng Trung Quốc sẽ nới lỏng hơn nữa các biện pháp hạn chế Covid và dữ liệu của chính phủ Hoa Kỳ cho thấy các kho dự trữ dầu thô giảm mạnh do nhu cầu xuất khẩu tăng kỷ lục. Giá dầu WTI đã tăng 3%, lên trên 80 USD/một thùng vào thứ Tư. Giá mở cửa tăng cao hơn sau khi Trung Quốc điều chỉnh các quy tắc dịch Covid-19 tại hai thành phố lớn là Quảng Châu và Trịnh Châu, thay thế các lệnh phong tỏa trên diện rộng bằng các hạn chế chi tiết hơn. Hỗ trợ cho đà phục hồi, dự trữ dầu thô của Mỹ đã giảm 12.6 triệu thùng trong tuần trước, nhiều hơn dự kiến, đánh dấu mức giảm lớn nhất kể từ tháng 6 năm 2019.

Theo cựu tổng biên tập của báo Hoàn Cầu, Quảng Châu đã tuyên bố dỡ bỏ tất cả các biện pháp phong tỏa. Bắc Kinh cũng đã dần dỡ bỏ lệnh phong tỏa trong vài ngày qua. Phó Thủ tướng Tôn Xuân Lan hôm nay lần đầu tiên phát biểu và thừa nhận rằng virus không còn nghiêm trọng nữa. Trung Quốc đang tăng tốc trong việc dỡ bỏ các đợt phong tỏa quy mô lớn.

Cơ quan Giao thông Vận tải Đô thị của New York có thể tăng giá vé tàu điện ngầm, xe buýt và các tuyến đường sắt thêm 5.5% vào năm tới, đây là lần đầu tiên nhà cung cấp dịch vụ vận chuyển thực hiện một đợt tăng giá như vậy kể từ năm 2019.

MTA là hệ thống vận chuyển lớn nhất ở Hoa Kỳ và có khả năng phải đối mặt với khoản thâm hụt ngân sách 3 tỷ đô la vào năm 2025 do lượng hành khách vào các ngày trong tuần đã giảm xuống mức khoảng 60% so với mức trước đại dịch. Kevin Willens, giám đốc tài chính của MTA, cho biết để gây quỹ bổ sung, MTA có thể tăng giá vé thêm 5.5% vào năm 2023, cao hơn mức tăng 4% dự kiến.

Khả năng tăng giá vé 5.5% sẽ đẩy chi phí cho một lần đi tàu điện ngầm hoặc xe buýt lên 2.9 đô la vào năm 2023 và 3.05 đô la vào năm 2025.

Bộ trưởng Ngân khố Yellen cho biết nền kinh tế Mỹ có thể "hạ cánh mềm": lạm phát chậm lại mà không đẩy nền kinh tế vào một cuộc suy thoái nghiêm trọng.

Nhóm làm việc của Tổng thống đắc cử Brazil Luiz Inacio Lula da Silva đã tổ chức các cuộc họp với ngành đậu tương để thảo luận về một hiệp ước mới nhằm ngăn chặn nạn phá rừng ở thảo nguyên Cerrado, được mô phỏng theo một thỏa thuận với Amazon. Cerrado, thảo nguyên giàu loài động vât nhất thế giới, giáp với Amazon và được gọi là rừng lộn ngược vì bộ rễ sâu giàu carbon của nó. Nạn phá rừng tạo ra nguồn phát thải khí nhà kính chính dẫn đến biến đổi khí hậu. Năm 2006, các thương nhân tự nguyện đồng ý ngừng mua đậu tương từ các khu vực rừng bị phá ở Amazon sau ngày được ấn định từ trước. Kể từ đó, việc trồng đậu tương đã mở rộng nhanh chóng ở Cerrado, nơi những người ủng hộ môi trường vận động cho một hiệp ước tương tự.

Triển vọng vàng của HSBC trong năm tới, dự báo sáng sủa hơn vào cuối năm:

Giá đóng cửa trước đó là 7.0929

Theo Phó Thủ tướng sắp mãn nhiệm Sun Chunlan:

Sun Chunlan được coi là quan chức hàng đầu của Trung Quốc phụ trách cuộc chiến chống lại Covid-19.

Theo Bloomberg:

Bài phát biểu của thành viên hội đồng chính sách tiền tệ BOJ Noguchi:

Những thông tin về việc mở cửa trở lại đã khiến tài sản của Trung Quốc ở Mỹ tăng cao hơn, ngay cả sau khi dữ liệu PMI chính thức của Trung Quốc cho thấy sự sụt giảm tồi tệ hơn dự kiến. Nasdaq Golden Dragon đã tăng vọt trong ngày thứ ba với gần 10% và đồng CNH cũng được hỗ trợ. Có thể sẽ có một loạt tin tức kinh tế tồi tệ khác vào thứ Năm, với sự đồng thuận cho rằng PMI sản xuất Caixin sẽ giảm từ 49.2 trong tháng 10 xuống 48.9 trong tháng 11 với bối cảnh toàn cầu suy thoái.

Dầu phục hồi sau khi dữ liệu của chính phủ cho thấy các kho dự trữ của Mỹ giảm 12.6 triệu thùng vào tuần trước - mức giảm nhiều nhất kể từ năm 2019. Xuất khẩu dầu thô và sản phẩm đạt kỷ lục. Những người theo dõi OPEC+ không chắc chắn về kết quả của cuộc họp ngày 4 tháng 12.

Fed có vẻ sẽ giảm tốc, nhưng chu kỳ thắt chặt còn lâu mới kết thúc. Bài phát biểu của ông Jerome Powell khiến thị trường tin răng FOMC sẽ tăng 50 điểm cơ bản vào tháng 12. Các quan chức cần "nhiều bằng chứng hơn" để đảm bảo giá cả đang ở mức vừa phải.

Các nhà đầu tư trái phiếu đã giảm kỳ vọng lãi suất của họ xuống dưới 5%.

Cổ phiếu tăng mạnh trở lại sau những bình luận của Powell, đẩy S&P 500 lên mức cao nhất trong hai tháng khi ghi nhận chuỗi tăng hàng tháng dài nhất kể từ tháng 8 năm 2021. DJIA tăng 20% so với mức thấp nhất trong tháng 9. Lợi suất trái phiếu chính phủ Mỹ tăng vọt trên mọi kỳ hạn.

Thị trường phản ứng rất nhanh và mạnh mẽ sau bài phát biểu với lập trường khá dovish của chủ tịch Fed Powell. Cụm từ “hạ cánh mềm” đã được ông Powell nhắc đến. Chỉ số S&P 500 phá qua đường MA 200 ngày và đóng cửa tại mốc 4080, lần đầu tiên kể từ tháng tư năm nay. Chỉ số Nasdaq cũng đã tiến gần đến đường MA 100 ngày tại 11498.65 và kết phiên ở mức 11468.01.

Chỉ số Dow Jones +4.58%

Chỉ số S&P 500 + 3.1%

Chỉ số Nasdaq -0.59%

Trên thị trường tiền tệ, đồng đô la Mỹ giảm đáng kể khi DXY đã giảm gần đường trung bình động 200 giờ ở mức 105.47 và đóng cửa tại 105.87. Lợi suất trái phiếu Mỹ kỳ hạn 2 năm giảm 14.6 điểm cơ bản, kỳ hạn 10 năm giảm 12.6 điểm cơ bản và kỳ hạn 30 năm giảm 5.8 điểm cơ bản.

Chỉ số DXY -0.9%

EURUSD +0.74%

GBPUSD +0.87%

AUDUSD +1.49%

NZDUSD +1.51%

USDJPY -0.41%

USDCHF -0.89%

USDCAD -1.15%

Vàng phản ứng mạnh mẽ sau những phát biểu dovish của ông Powell, tăng gần 19 USD lên mức 1,768.5 USD. BTC tăng mạnh lên mức 17,146.5 USD. Giá dầu WTI và dầu Brent lại không biến động nhiều, chỉ tăng nhẹ, lần lượt ở các mức 80.49 USD/thùng và 85.41 USD/thùng.

Theo Chủ tịch Fed Powell:

Phản ứng ban đầu sau khi ông Powell phát biểu là sự sụt giảm của đồng đô la Mỹ. EURUSD đã tăng trở lại để kiểm tra mức trung bình động 200 giờ tại 1.03475.

GBPUSD cũng được tăng, kiểm tra lại đường trung bình động 200 giờ ở mức 1.19754.

Theo Chủ tịch Fed Powell phát biểu vào đêm qua:

Tâm lý risk-on tích cực hơn khi thị trường dịnh giá 89% vào khả năng Fed tăng lãi suất 50 bps trong tháng 12.

Dầu đã có một diễn biến tốt hôm nay, tăng 2.44 USD lên 80.62 USD, dù báo cáo ngày hôm qua thấy OPEC+ sẽ không cắt giảm sản lượng. Mọi sự chú ý đang đổ dồn vào Nga và mức trần giá dầu sau khi Ba Lan và các quốc gia vùng Baltic can thiệp vào mức trần giá trong ngày hôm qua.

Trong khi đó, Edward Lawrence của Fox trích dẫn một nguồn quen thuộc và nói rằng mức trần sẽ nằm trong khoảng từ 60-63 đô la trong một thông báo sẽ đưa ra vào tuần tới và một số điều vẫn chưa được nhất trí trong G7.

Ngoài ra vẫn còn những hoài nghi quanh việc Nga ngừng xuất khẩu, điều mà nước này đã tuyên bố sẽ làm với bất kỳ quốc gia nào tham gia vào kế hoạch áp trần giá này.

Về mặt kỹ thuật, dầu cần phải vượt qua mức 82 đô la để duy trì đà tăng. Nhiều tin tức tích cực hơn, chẳng hạn việc Trung Quốc mở cửa trở lại sẽ làm thúc đẩy điều đó.

Nhà đầu tư tiếp tục phân tích các dữ liệu mới được công bố cũng như chờ đón bài phát biểu của Jerome Powell, tìm kiếm những gợi ý về việc liệu rằng FED có giảm tốc độ tăng lãi suất nhằm tránh một cú hạ cánh cứng. Nasdaq hiện là chỉ số duy nhất trong ba chỉ số chính của chứng khoán Mỹ còn giữ được sắc xanh.

Đồng bạc xanh hồi phục nhẹ chở lại. USD/JPY hiện là cặp tiền tăng điểm mạnh nhất trong các cặp tiền chính. Lợi suất trái phiếu chính phủ Mỹ các kỳ hạn cũng đồng loạt tăng, dẫn đầu là lợi suất kì hạn năm năm với 6.7 điểm cơ bản.

Vàng trong đà tăng tích cực, hiện ở ngưỡng 1,751 USD/Oz.

Sắc xanh cũng phủ lên hầu khắp các đồng tiền điện tử lớn. BTC tăng 390 USD, lên ngưỡng 16,842 USD.

Dầu WTI và dầu Brent đồng loạt tăng trở lại, hiện ở ngưỡng 80.91 USD/thùng và 87.26 USD/thùng.

Bitcoin đang có một ngày tích cực khi tăng 398 USD, lên mức 16,832 USD. Tuy nhiên, việc các cơ quan điều hành đang dần bước vào thị trường tiền điện tử sẽ là tin không mấy vui vẻ cho những ai đang có ý định hoạt động trong lĩnh vực này.

Sáng nay, thượng nghị sĩ Sherrod Brown, một người rất có ảnh hưởng, đã kêu gọi Bộ Tài chính xây dựng luật về tiền điện tử. Yellen, Bộ trưởng Bộ Tài chính Hoa Kỳ, rõ ràng đã lắng nghe khi phát biểu rằng thị trường này cần có những quy định phù hợp. Bà cũng nói thêm rằng "hầu hết các hoạt động trong tiền điện tử không phải là về đổi mới tài chính" và cần phải có sự bảo vệ khách hàng đầy đủ.

Trung Quốc sẵn sàng hợp tác chặt chẽ hơn với Nga trong lĩnh vực năng lượng, Chủ tịch Trung Quốc Tập Cận Bình cho biết. Bình luận này được đưa ra vài ngày trước lệnh cấm vận của EU đối với việc nhập khẩu dầu thô của Nga bằng đường biển và mức trần giá dầu của G7-EU đối với dầu của Nga bắt đầu có hiệu lực vào tuần tới.