Thặng dư thương mại tháng 7 tại Úc vượt dự báo

Cán cân thương mại tháng 7 của Úc: thặng dư 6.009 tỷ AUD (dự báo: 5.15 AUD)

- Được hỗ trợ bởi sự gia tăng xuất khẩu hàng hóa nông thôn

- Giảm lượng khí đốt tự nhiên hóa lỏng

- Nhập khẩu dầu giảm

Cán cân thương mại tháng 7 của Úc: thặng dư 6.009 tỷ AUD (dự báo: 5.15 AUD)

Chỉ số HICP sơ bộ theo danh mục hàng hóa:

Tin tức chính:

Thị trường:

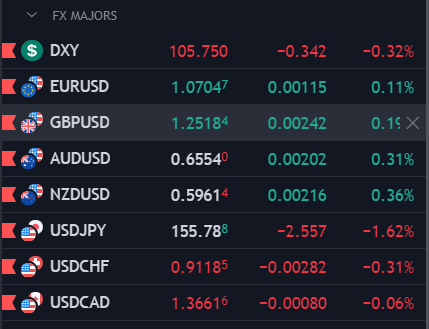

Mở đầu tuần mới với tâm điểm là đồng JPY khi Nhật Bản cuối cùng đã có hành động can thiệp để hạn chế sự suy yếu của đồng nội tệ JPY, khiến USD/JPY giảm mạnh về 154.5 và hiện hồi phục về mức 156.28. Các đồng tiền khác cũng tăng giá so với đồng bạc xanh, với GBP/USD tăng 45 pip, USD/CAD giảm 14 pip xuống 1.3652 và AUD/USD tăng 34 pip.

Ở các thị trường chứng khoán, các chỉ số châu Âu có diễn biến trái chiều với chứng khoán Tây Ban Nha suy yếu sau tuyên bố của Thủ tướng Sanchez rằng ông sẽ không từ chức. Trong khi đó, HĐTL chứng khoán Mỹ vẫn tăng cho đến thời điểm hiện tại. Trên thị trường trái phiếu Mỹ, lợi suất kỳ hạn 10 năm giảm 0.047%, ở mức 4.62%.

Hiện tại, mọi sự chú ý vẫn sẽ đổ dồn vào đồng JPY. Với việc phiên Mỹ bắt đầu và hỗ trợ cho thanh khoản thị trường, liệu Nhật Bản có đủ can đảm để ngăn chặn những đợt mua vào mạnh mẽ trong ngày hay không?

Sau những phiên giao dịch sôi động tuần trước, vàng hiện đang tích lũy quanh ngưỡng $2,300.

Biểu đồ cho thấy vàng đang được giao dịch giữa đường MA 100 giờ (đường màu đỏ) và 200 giờ (đường màu xanh) là các vùng hỗ trợ và kháng cự quan trọng. Trong khi đó, xu hướng của đồng USD cũng không rõ ràng sau dữ liệu GDP và PCE của Mỹ quý 1 tuần qua. Đối với vàng, việc căng thẳng địa chính trị suy yếu là một yếu tố góp phần vào nhịp thoái lui trong tuần trước.

Thông tin quan trọng cần chú ý trong tuần này sẽ là cuộc họp FOMC vào thứ Năm. Tất cả sẽ phụ thuộc vào triển vọng của Fed khi các nhà giao dịch sẽ xem xét kỹ lưỡng phát biểu của ông Powell để tìm bất kỳ manh mối nào. Hiện tại, thị trường đang định giá khả năng giảm lãi suất vào tháng 7 là khoảng 34%, trong khi tỷ lệ này ở tháng 9 là khoảng 78%. Tổng mức lãi suất cắt giảm trong năm được dự báo ở mức 0.36%.

Dữ liệu việc làm Mỹ sẽ được công bố sau đó vào thứ Sáu cũng là một dữ liệu quan trọng.

Để dễ hình dung, thị trường hiện đang định giá khả năng cắt giảm lãi suất vào tháng 7 là khoảng 34%, với tổng mức lãi suất cắt giảm được dự báo trong năm nay ở mức 0.36%.

Xét quy mô và bản chất của đợt biến động, khó có thể nghĩ đến bên nào khác có thể tác động đến giá cả theo cách như vậy. Sự thật sẽ chỉ được hé lộ trong báo cáo dữ liệu ngoại hối vào tháng tới.

Masato Kanda, Thứ trưởng phụ trách các vấn đề quốc tế của Nhật Bản, vẫn từ chối bình luận về bất kỳ sự can thiệp nào vào thị trường ngoại hối ngày hôm nay:

Dữ liệu về các hành động này chỉ được báo cáo bốn tuần một lần. Do đó, chúng ta cần đợi đến cuối tháng khi BOJ và MOF công bố báo cáo chính thức.

Niềm tin vào kinh tế ở khu vực đồng Euro dường như xấu đi kể từ đầu quý II, nhưng ít nhất dữ liệu PMI tuần trước cũng đem đến một số tia hy vọng. Thị trường sẽ tiếp tục chờ đợi dữ liệu trong tháng tới, nhưng hiện tại ECB vẫn đang trên con đường hạ lãi suất vào tháng 6.

USDJPY giảm trở lại xuống dưới 155 phiên Âu, có vẻ như phe mua đã từ bỏ và phe bán đang chiếm lấy ưu thế sau động thái được cho là Nhật Bản can thiệp ngoại hối. USD giảm đáng kể trên diện rộng, JPY dẫn đầu đà tăng trong ngày khi tăng hơn 1.6% trong ngày, theo sau là các đồng antipodeans và CHF. Vàng tiếp tục giao dịch trong biên độ (hiện đang ở mức $2338/oz) và chưa kể phá vỡ xu hướng đi ngang hiện tại dù thị trường liên tục đẩy lùi kỳ vọng Fed hạ lãi suất. Dầu thô giảm nhẹ 0.5% xuống $83.40/thùng.

Trên thị trường chứng khoán, các chỉ số châu Âu tăng điểm trong bối cảnh khẩu vị tủi ro tích cực và lợi suất TPCP giảm nhẹ khắp các kỳ hạn, với lợi suất 10 năm giảm 4bp xuống 4.63%.

Lịch trình kinh tế hôm nay không có nhiều dữ liệu đáng chú ý, ngoài báo cáo CPI sơ bộ tháng 4 tại Tây Ban Nha và các tiểu bang ở Đức. CPI Tây Ban Nha cao hơn dự báo, nhưng tin tốt là lạm phát cơ bản hàng năm được dự đoán sẽ giảm xuống còn 2.9% - giảm đáng kể so với mức được ghi nhận vào tháng 3 là 3.3%. Trái lại, CPI tại các tiểu bang Đức nhìn chung là thấp hơn hoặc không đổi so với cùng kỳ năm ngoái. Điều này sẽ không làm ảnh hưởng đến quyết định hạ lãi suất vào tháng 6 của ECB, nhưng quan chức Wunsch cho biết kế hoạch tháng 7 vẫn chưa được thỏa thuận và họ vẫn muốn chính sách thắt chặt vừa phải, đồng thời không muốn kỳ vọng thị trường về việc nới lỏng 'đi quá xa'.

Destatic cung cấp dữ liệu CPI tháng 2 tại các tiểu bang Đức so với cùng kỳ, bao gồm:

Dự kiến lạm phát tại Đức sẽ rơi vào khoảng từ 2.3-2.4%, phù hợp với dự báo trước đó.

USD/JPY hiện đang giảm xuống dưới 155 do phe bán nỗ lực chiếm lấy ưu thế trong ngày. Cặp tiền hiện giảm hơn 2% trong ngày, khoảng 500 pip so với mức đỉnh 160 và phá xuống dưới 2 đường MA 100 và 200 giờ. Có vẻ phe mua đã từ bỏ xu hướng tăng trong ngắn hạn.

Chỉ số Stoxx600 tăng hơn 1.2%, với sắc xanh lan tỏa trên hầu hết tất cả các lĩnh vực và sàn giao dịch chính. Cổ phiếu xây dựng và vật liệu dẫn đầu đà tăng, tăng khoảng 2.1%, trong khi nhóm ngành hóa chất giảm 0.3%.

Chỉ số IBEX của Tây Ban Nha đã nhanh chóng chạm mức cao nhất kể từ năm 2015 khi mở cửa. Hợp đồng tương lai của Mỹ cũng tăng nhẹ, khoảng 0.2% trong ngày.

Cặp tiền dã dao động trong biên độ 200 pip trong 3h qua, hiện tiếp tục chứng kiến áp lực bán từ 157 xuống 155.30 và có thể giảm sâu hơn trong ngày.

Tin tốt ở đây là lạm phát cơ bản hàng năm được dự đoán sẽ giảm xuống còn 2.9% - mặc dù vẫn ở mức cao nhưng đã được giảm đáng kể trong những tháng gần đây so với số liệu ghi nhận trước đó vào tháng 3 là 3.3%.

Cập nhật FX: EURUSD không có phản ứng đáng kể với dữ liệu này.

USDJPY đã giảm mạnh vào trưa nay và đây được cho là hành động can thiệp từ BoJ/MoF, nhưng phe mua hiện vẫn chưa đầu hàng. Giá quét xuống mức thấp nhất trong ngày là 155.05 và thị trường đang đặt ra câu hỏi rằng liệu đây có phải là mốc giá quan trọng trong ngắn hạn hay không. Hiện cặp tiền đã phục hồi lên trên 2 đường MA 100 và 200 giờ.

Trên khung H1, xu hướng ngắn hạn vẫn đang là tăng, nhưng nguy cơ can thiệp từ Nhật Bản có thể sẽ khiến phe mua phải e ngại. Trang Nikkei của Nhật Bản cho biết: "USDJPY giảm mạnh vào khoảng 13:00 theo giờ Nhật Bản và biến động giá không ổn định, đặc biệt là trong kỳ nghỉ lễ và thanh khoản mỏng như hôm nay thì nhiều khả năng là động thái can thiệp mua JPY trên thị trường ngoại hối".

Dù vậy, phe mua USDJPY vẫn chưa đứng ngoài cuộc chơi và ít nhất phải phá vỡ mốc 155 thì mới có thể đảo chiều xu hướng trong ngắn hạn. Ngay cả khi Nhật Bản muốn hỗ trợ đồng JPY thì hành động can thiệp sẽ chỉ có hiệu quả nếu có sự kết hợp từ các yếu tố cơ bản.

EUR/USD phục hồi sau khi giảm trong phiên giao dịch trước đó, hiện giao dịch quanh mức 1.0720.

Xét về phân tích kỹ thuật:

Các mức quan trọng:

Điều này gần như phản ánh tâm trạng của hợp đồng tương lai Hoa Kỳ, vốn tăng khoảng 0.3% trong ngày. Dòng tiền cuối tháng cũng sẽ được chú trọng trong hai ngày tới. Trong tháng4, DAX vẫn giảm 1.8% và CAC 40 giảm 1.4% tính đến thời điểm hiện tại.

Khung D1: Chỉ số Russell 2000 đang test lại vùng kháng cự quan trọng quanh mức 2020, tại đường MA21 (màu đỏ). Giới đầu tư đã bán tháo cổ phiếu tại vùng này. Nếu giá vượt qua vùng này, xu hướng giảm sẽ bị phá vỡ và giá có thể tăng lên mức cao mới.

Khung H4: Giá đã thoát ra khỏi xu hướng giảm, tại với mức thoái lui Fibonacci 50%. Tuy nhiên, giá đã đảo chiều và quay lại test đường xu hướng này.

Giá đã vượt qua đường xu hướng nhưng cần vượt qua vùng kháng cự 2020 để xu hướng giảm bị phá vỡ. Nếu giá giảm xuống dưới đường xu hướng một lần nữa, điều đó cho thấy tín hiệu đảo chiều giảm giá.

Khung H1: Biểu đồ cho thấy diễn biến giá gần đây với việc giá vượt qua đường xu hướng và chạm đến mức Fibonacci. Đây là vùng phe bán tham gia vào thị trường. Tuy nhiên, phe mua kỳ vọng giá vọt lên cao hơn để xu hướng giảm bị phá vỡ và có thể tăng lên mức cao mới.

Kanda chia sẻ với các phóng viên rằng "Tôi sẽ không bình luận bây giờ" về vấn đề can thiệp đồng Yên trên thị trường tiền tệ.

Đúng như kỳ vọng, giới chức trách sẽ mơ hồ khi được hỏi về vấn đề này.

USD/JPY đã sụt giảm hơn 1%, hiện giao dịch quanh mức 155.50 sau khi vọt lên mức 160 hôm nay.

Giới đầu tư cho rằng đà tăng của đồng Yên là do giới chức trách Nhật Bản can thiệp vào thị trường ngoại hối, tuy nhiên, câu hỏi giờ đây là liệu họ có thể duy trì được đà leo dốc của đồng tiền này nếu áp lực thị trường tiếp tục kéo dài trong ngắn và trung hạn?

Động thái can thiệp của Nhật Bản có thể không bền vững vì:

Đồng AUD tăng thốc, AUD/USD hiện giao dịch quanh mức 0.6584. Đà tăng của đồng AUD được thúc đẩy bởi tâm lý diều hâu ngày càng tăng xung quanh Ngân hàng Dự trữ Úc (RBA), sau dữ liệu lạm phát CPI tuần trước vượt qua kỳ vọng.

USD/JPY sụt giảm nhanh chóng, hiện giao dịch quanh mốc 156.60. Giới đầu tư đặt ra câu hỏi rằng phải chăng BoJ đã can thiệp thị trường ngoại hối.

USD/JPY đã điều chỉnh mạnh, hiện giao dịch quanh mốc 157.20 sau khi tăng lên mức đỉnh lịch sử trên 160.00 trong phiên hôm nay.

Giá dầu thô WTI của Mỹ giảm vào phiên đầu tuần, xuống dưới mốc 83.00 USD/thùng trong phiên Á, hiện giao dịch quanh mức 83.14 USD/thùng

Giá dầu Brent cũng sụt giảm 0.92%, giao dịch quanh mức 88.68 USD/thùng

Mặc dù lo ngại về căng thẳng giữa Israel-Iran giảm bớt, nhưng kỳ vọng về việc tăng lãi suất ở Mỹ có thể làm giảm nhu cầu nhiên liệu của nước tiêu thụ dầu hàng đầu thế giới và gây áp lực lên giá dầu.

Những lo ngại này ngày càng gia tăng khi dữ liệu GDP quý 1 của Mỹ thấp hơn dự kiến. Bên cạnh đó, chỉ số PCE cũng cho thấy Fed sẽ trì hoãn việc giảm lãi suất. Việc Fed duy trì quan điểm diều hâu hơn có thể tiếp tục hỗ trợ đồng USD và gây ép lên giá dầu thô.

Bitcoin giảm 0.80% xuống $62,700 trong phiên giao dịch châu Á

USDJPY tăng vọt lên trên 160.00 trước khi điều chỉnh trở lại 159.45 ở thời điểm hiện tại trong bối cảnh thị trường Nhật Bản đóng cửa, JPY sẽ không nhận được sự hỗ trợ từ việc can thiệp bằng ngôn từ của các quan chức Nhật Bản.

Thị trường hiện chờ đợi quyết định chính sách tháng 5 của Fed vào thứ 4.

Không có tin tức mới nào đóng vai trò là chất xúc tác.

USDJPY tăng chạm mức 160.24, nhưng hiện đã điều chỉnh trở lại trên 159.00.

Vàng giảm $10 từ $2,336 xuống $2,326 trong phiên giao dịch châu Á

Barclays kỳ vọng xu hướng hawkish sẽ quay trở lại trong quyết định chính sách ngày 1 tháng 5 của Fed:

Barclays chỉ dự đoán một lần cắt giảm trong năm nay:

Trong khi đó, JP Morgan cho biết:

Sắc xanh lan tỏa thị trường chứng khoán Mỹ khi dữ liệu PCE lõi tháng 3 cao hơn dự kiến và tâm lý tiêu dùng Mỹ giảm khi lạm phát vẫn dai dẳng. S&P 500 tăng 2.7% trong tuần trước, có tuần tốt nhất kể từ tháng 11 và phá vỡ chuỗi 3 tuần tiêu cực. Với mức tăng 4.2%, chỉ số Nasdaq Composite cũng ghi nhận tuần tốt nhất kể từ tháng 11. Dow Jones kết thúc tuần với mức tăng 0.7%. Các công ty lớn sẽ công bố thu nhập trong tuần này bao gồm McDonald, Coca Cola, Apple và Amazon. Theo FactSet, đây có thể là một quý với kết quả kinh doanh ấn tượng khi trong số hơn 45% công ty niêm yết trên S&P 500 đã công bố kết quả kinh doanh cho đến nay, cứ năm công ty thì có khoảng 4 công ty đã vượt qua kỳ vọng. Chính sách tiền tệ sẽ là tâm điểm vào cuối tuần, với việc Fed sẽ công bố quyết định chính sách mới nhất vào thứ Tư. Trong khi Fed được kỳ vọng giữ nguyên lãi suất, các nhà đầu tư vẫn sẽ theo dõi chặt chẽ cuộc họp báo của Chủ tịch Jerome Powell.

Trên thị trường FX, USD bật tăng sau khi dữ liệu tháng 3 cho thấy lạm phát vẫn còn dai dẳng, củng cố kỳ vọng Fed giữ nguyên lãi suất trong cuộc họp tháng 5 tới. DXY tăng 0.49% lên 106.06. AUD mạnh nhất, JPY yếu nhất trong nhóm tiền tệ chính. Thống đốc BoJ Ueda cho biết rằng sự sụt giảm của JPY có thể dẫn đến lạm phát cao hơn, nhưng không bày tỏ lo ngại về sự sụt yếu của đồng nội tệ. USDJPY ban đầu giảm xuống gần 155.00 sau tuyên bố trên trước khi chạm mức đỉnh trong phiên mới ở 158.29 vào những phút cuối cùng của phiên Mỹ. Mức đỉnh từ năm 1990 ở 160.40 là mục tiêu tiếp theo của phe mua.

Vàng tăng 7 USD lên 2,337 USD. Bitcoin giảm 0.54% trong ngày xuống 63,000 USD. Lợi suất trái phiếu kho bạc Mỹ đồng loạt giảm. Lợi suất trái phiếu kỳ hạn 10 năm giảm 4.1 bps xuống 4.665%. Giá dầu tăng vào thứ Sáu, chấm dứt chuỗi giảm kéo dài hai tuần, được hỗ trợ từ những lo ngại về căng thẳng ở Trung Đông. Dầu thô WTI kỳ hạn tăng 28 cent, tương đương 0.34%, lên mức 83.85 USD/thùng. Dầu thô Brent kỳ hạn tăng 49 cent, tương đương 0.55%, lên mức 89.50 USD/thùng. Dầu thô WTI tăng 0.85% trong tuần.

Dự báo của Citigroup về lãi suất:

Dự báo của Fed Atlanta:

Ước tính ban đầu về tăng trưởng GDP quý 2 của mô hình GDPNow từ Fed Atlanta là 3.9%.

Tuy nhiên, cần lưu ý rằng còn rất sớm để khẳng định con số chính thức về tăng trưởng GDP (mất khoảng 3 tháng).

Trong quý 1, khả năng dự báo của Fed Atlanta đã bị ảnh hưởng do dự báo tăng trưởng 2.7% nhưng con số thực tế được báo cáo là 1.6%.

Ước tính ban đầu của mô hình GDPNow về tăng trưởng GDP thực trong quý 2 năm 2024 là 3.9% vào ngày 26/04. Ước tính ban đầu về tăng trưởng GDP thực quý 1 do Văn phòng Phòng nghiên cứu Kinh tế Hoa Kỳ công bố vào ngày 25/04 là 1.6%, thấp hơn 1.1 điểm phần trăm so với dự báo cuối cùng của mô hình GDPNow được công bố vào ngày 24/04.

Ước tính tiếp theo sẽ được công bố vào ngày 1/5.

Giá vàng tăng từ 2339.24 lên 2344.06.

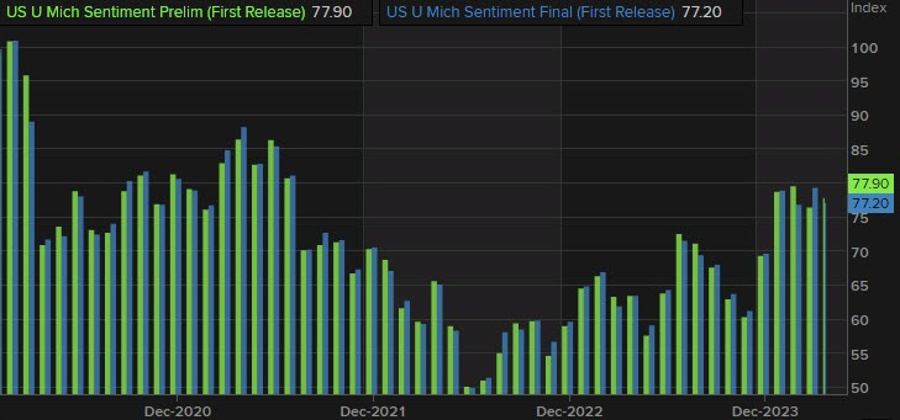

Tâm lý tiêu dùng UoM: 77.2% (dự kiến: 77.9%, trước đó: 77.9%)

Phát biểu của Quan chức Fed:

Phát biểu của Quan chức Fed cho thấy chính phủ đang tập trung vào việc kiềm chế lạm phát.

Giảm chi phí chăm sóc sức khỏe, thuốc men và nhà ở là những lĩnh vực then chốt để giảm áp lực lạm phát lên người tiêu dùng.

Các chính sách của chính phủ nhằm giảm chi phí có thể tác động đến các ngành liên quan. Ví dụ, các chính sách kiểm soát giá thuốc có thể ảnh hưởng đến lợi nhuận của các công ty dược phẩm.

Trái phiếu Kho bạc Mỹ đã tăng, lợi suất chuẩn giảm xuống từ mức cao nhất kể từ tháng 11, sau khi chỉ số lạm phát được Fed ưa thích khớp với kỳ vọng.

Sự gia tăng của trái phiếu Kho bạc Mỹ phản ánh việc các nhà đầu tư đã bớt lo ngại sau khi dữ liệu lạm phát không vượt quá mức dự báo. Điều này làm giảm lo ngại về việc Fed sẽ thắt chặt chính sách tiền tệ mạnh mẽ hơn dự kiến.

Sự sụt giảm của lợi suất trái phiếu dài hạn có thể phản ánh kỳ vọng của thị trường rằng lạm phát có thể đã đạt đỉnh hoặc sắp đạt đỉnh. Điều này có thể dẫn đến việc Fed giảm tốc độ tăng lãi suất trong tương lai.