Vàng chạm đáy trong phiên!!!

Khẩu vị rủi ro được cải thiện khi một số quan chức cấp cao tiết lộ rằng Tổng thống Nga Putin sẽ đồng ý bất kỳ thoả thuận nào của Trump nhằm giải quyết xung đột, Reuters đưa tin.

Khẩu vị rủi ro được cải thiện khi một số quan chức cấp cao tiết lộ rằng Tổng thống Nga Putin sẽ đồng ý bất kỳ thoả thuận nào của Trump nhằm giải quyết xung đột, Reuters đưa tin.

Chứng khoán Mỹ giảm sau một đợt biến động giữa lãi và lỗ khi các nhà đầu tư định giá lại sau tín hiệu mới nhất của Cục Dự trữ Liên bang về hướng di chuyển mạnh mẽ nếu giá vẫn tăng. Lập trường diều hâu công khai của Fed đã khuấy động thị trường tài chính đầu năm mới, với việc các nhà đầu tư điều chỉnh lại cách định giá tài sản với dự kiến tăng trưởng kinh tế cao và lãi suất tăng. Trái phiếu chính phủ tiếp tục tình trạng bán tháo, mặc dù tốc độ suy thoái đã giảm bớt với lợi suất kỳ hạn 10 năm gần mức 1.73%.

Chỉ số S&P 500 đã giảm nhẹ vào cuối phiên giao dịch sau khi cố gắng phục hồi từ mức giảm 1.9%, do biên bản cuộc họp của Fed cho thấy Ngân hàng Trung ương sẵn sàng tăng lãi suất sớm hơn và cao hơn dự kiến trước đó.

Chỉ số Nasdaq 100 ít biến động.

Giá dầu thô tại Mỹ tăng 2.1% lên $79.49/thùng.

Giá vàng giảm 2% xuống $1,788/ounce.

Trên thị trường tiền tệ, đồng USD có sự phục hồi nhẹ.

EUR/USD giảm 0.2% xuống 1.1288

Cặp GBP/USD giảm 0.2% xuống mức 1.3528

Tỷ giá USD/JPY tăng 0.2% lên 115.92

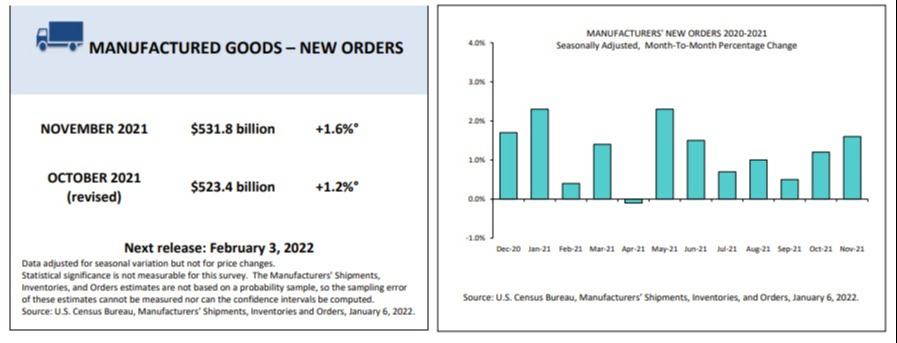

Theo dữ liệu của Cục điều tra dân số Hoa Kỳ, đơn đặt hàng xuất xưởng của Hoa Kỳ đã tăng 1.6% MoM trong tháng 11. Con số này cao hơn một chút so với mức tăng dự kiến là 1.5% và đánh dấu sự tăng tốc vượt trội so với tháng 10 chỉ là 1.2%.

Không bao gồm các phương tiện vận tải, đơn đặt hàng đã tăng 0.8% MoM, mặc dù điều này đánh dấu sự giảm tốc so với mức tăng trưởng 1.5% của tháng trước

Theo đó, chỉ số PMI dịch vụ ISM đã giảm xuống 62.0 trong tháng 12 (tương đương -7.01% MoM), thấp hơn so với dự báo là 66.9. Trong đó số đơn đặt hàng mới giảm xuống mức thấp nhất từ tháng 11.

Chỉ số DXY dường như không phản ứng nhiều với dữ liệu ISM mới nhất của Mỹ, mặc dù nó yếu hơn một chút so với dự báo.

Thị trường chứng khoán Hoa Kỳ mở cửa lạc quan trở lại sau sự tụt dốc vào ngày hôm qua khi giới đầu tư lo ngại về định hướng chính sách thắt chặt hơn từ Fed khiến cho các cổ phiếu lớn đặc biệt là nhóm cổ phiếu công nghệ bị bán tháo. Sự hồi phục mạnh mẽ được thể hiện qua chỉ số chính S&P 500 và Nasdaq100 đều lần lượt tăng 0.3%.

Lợi suất trái phiếu cũng có đà tăng đột biến trong phiên mở cửa thị trường Mỹ trong bối cảnh thị trường đang kỳ vọng vào một đường cong lợi suất thoải hơn. Trong đó, lợi suất trái phiếu kỳ hạn 5 năm tăng 2.23% lên 1.46% , lợi suất kỳ hạn 10 năm tăng hai điểm cơ bản lên 1.73%.

Thị trường tiền tệ tiếp tục lép vế so với USD sau những giọng điệu cứng rắn của Fed. Chỉ số DXY biến động không đáng kể, AUD đứng cuối bảng khi giảm -0.85%, EUR là đồng tiền có sắc xanh duy nhất khi tăng +0.07%

Bitcoin vào ngày hôm qua đã theo đà sụt giảm của thị trường tài chính và quay về mốc $43,200. Dầu thô tăng 3.24% lên $79.62/thùng, vàng giảm -1.1% về $1789.45/oz

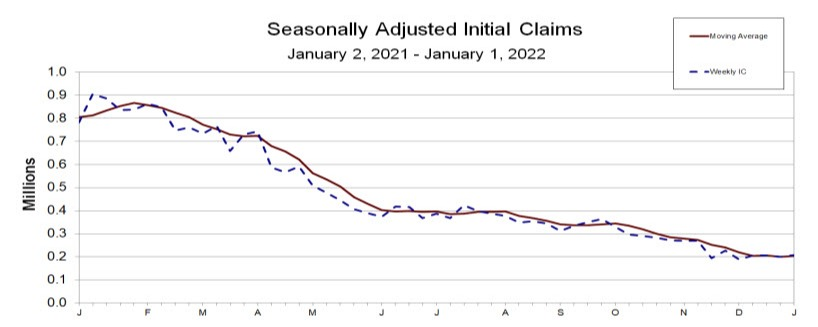

Số liệu công bố mới đây cho thấy tuyên bố thất nghiệp ban đầu tại Hoa Kỳ tăng mạnh đạt mốc 207 nghìn so với mức dự báo là 198 nghìn.

Trong đó, nơi tăng nhiều nhất tính tới ngày 25.12.2020 là ở các nơi như New Jersey (+4,660), Pennsylvania (+3,320), Ohio (+2,615), Michigan (+2,440) và New York (+2,287). Mức trung bình trong 4 tuần gần đây về công bố thất nghiệp ban đầu là 204.5 nghìn so với 199.75 nghìn của tuần trước đó.

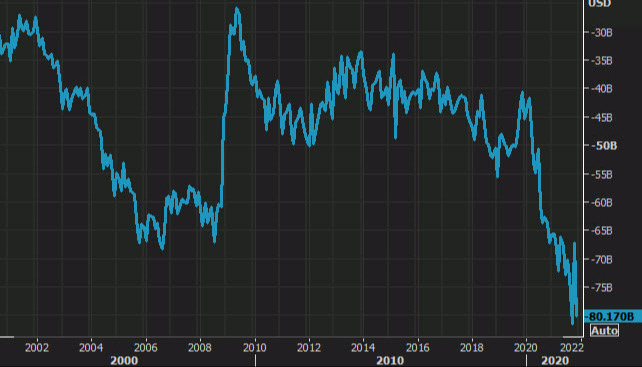

Theo số liệu mới đây được công bố, cán cân thương mại của Hoa Kỳ đạt -80.17 tỷ USD so với dự báo chỉ -77.1 tỷ USD. Trong đó phải kể đến số liệu thâm hụt Mỹ - Trung đạt 32.32 tỷ USD so với mức 31.4 tỷ USD trước đó.

Đã có một sự xói mòn đáng kể về thương mại của Hoa Kỳ. Phần lớn điều đó (tính đến sự gia tăng nhập khẩu) nói lên sức mạnh của người tiêu dùng Hoa Kỳ. Điều này một phần tới từ việc đứt gãy chuỗi cung ứng, và vấn đề sẽ có thể còn rắc rối hơn.

Theo một ước tính sơ bộ do Destatist công bố vào thứ Năm tuần này, chỉ số Giá tiêu dùng hài hòa (HICP) của Đức, là thước đo lạm phát ưa thích của ECB, đã giảm xuống mức 5.7% trong tháng 12 so với mức 6.0% trong tháng 11. Chỉ số giá tiêu dùng (CPI) thay thế cho thấy lạm phát YoYđạt 5.3 trong tháng 12 cao hơn mức kỳ vọng trung bình của các nhà phân tích là 5.1%.

Đồng euro đã cho thấy một số dấu hiệu tích cực trong phiên giao dịch gần đây mặc cho các dữ liệu về lạm phát được công bố ở mức cao hơn kỳ vọng.

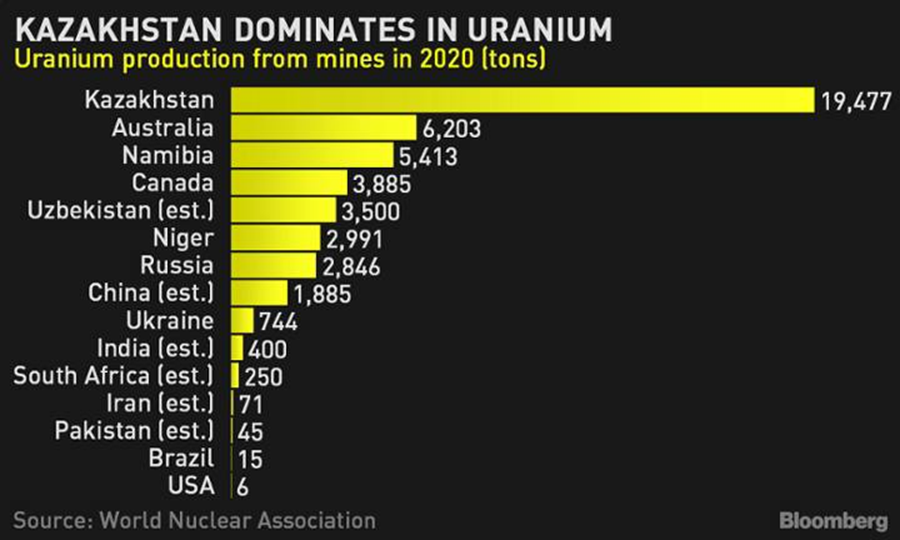

UxC cho biết giá nhiên liệu hạt nhân đã tăng gần 8% vào ngày hôm qua và cổ phiếu của các nhà sản xuất ở Bắc Mỹ và Australia tăng vọt do suy đoán rằng các công ty có thể cần phải lấp khoảng thiếu hụt nguồn cung.

Thị trường Uranium có thể bị ảnh hưởng bởi sự hỗn loạn, bởi Kazakhstan sản xuất hơn 40% nguồn cung.

Uranium đang trong giai đoạn trở lại khi các nhà đầu tư đặt cược hạt nhân sẽ là chìa khóa để khiến môi trường xanh hơn.

Một cuộc khảo sát cho thấy các tổ chức bị ngăn cản đầu tư vào tiền điện tử và tài sản kỹ thuật số bởi những lo lắng về bảo mật hơn là sự biến động và các quy định.

Cuộc thăm dò do Nickel Digital Asset Management thực hiện cho thấy 79% coi việc lưu ký tài sản là yếu tố quan trọng nhất, tiếp theo là 67% trích dẫn sự biến động giá, 56% tham khảo vốn hóa thị trường và 49% lo lắng về môi trường pháp lý.

Chuyên gia kinh tế tại Tập đoàn UOB, Barnabas Gan đánh giá dữ liệu PMI mới nhất ở Singapore.

Những nội dung trích dẫn chính

“Chỉ số (PMI ngành sản xuất của Singapore do SIPMM báo cáo đã tăng nhẹ 0.1 điểm lên 50.7 vào tháng 12 năm 2021. Điều này đánh dấu tháng thứ 18 liên tiếp mà PMI trên mốc 50.0 trở lên. Tương tự như vậy, PMI điện tử đã thành công tăng 0.2 điểm để đẩy nhanh tốc độ mở rộng ở mức 51.0. ”

“Sự phát triển của PMI của tháng 12 phù hợp với sự cải thiện chung trong điều kiện kinh tế của Singapore. Cụ thể, tốc độ mở rộng nhanh hơn đã được quan sát thấy trong các đơn đặt hàng mới, hàng xuất khẩu mới, sản lượng nhà máy, hàng tồn kho và việc làm. ”

“Quan điểm của chúng tôi rằng lĩnh vực sản xuất của Singapore là một trong những trụ cột hỗ trợ kinh tế quan trọng. Đối với năm 2022, chúng tôi kỳ vọng ngành sản xuất sẽ tăng trưởng trung bình 4.0% cả năm, được củng cố bởi hoạt động thương mại toàn cầu sôi động dự kiến cho năm tới.”

Thủ tướng Nhật Bản Fumio Kishida trong hôm nay đã thông báo rằng chính phủ sẽ quyết định công bố tình trạng khẩn cấp cho các vùng của Nhật Bản vào thứ Sáu, như Reuters đưa tin.

"Sẽ sử dụng “Cuộc trò chuyện đôi bên” vào thứ Sáu để yêu cầu quân đội Hoa Kỳ thực hiện các chính sách ngăn chặn sự lây lan của coronavirus", Kishida nói thêm.

Phản ứng thị trường

Những nhận xét này dường như không có tác động đáng kể đến hoạt động của đồng JPY so với các đồng tiền khác. Cặp USD/JPY đang giao dịch ở mức 115.83, giảm 0.25% hàng ngày.

Chính sách Diều Hâu của Fed đè nặng lên vàng khi giá giảm xuống dưới 1,800 Dollar.

Tháng Giêng thường là tháng may mắn đối với vàng vì giá có xu hướng tăng trước Tết Nguyên đán. Đó là trường hợp của 7 trong 8 năm qua nhưng vàng hiện tại đang có một khởi đầu khó khăn lần này là vào năm 2022.

"Giữa triển vọng tăng lãi suất của Fed và sự kém ổn định liên quan đến biến thể omicron, vàng sẽ khó có thể xác định được xu hướng chính trong thời gian tới.”

Biểu đồ hàng ngày của vàng cho thấy mức giảm mới nhất đã loại bỏ tất cả các mức hỗ trợ DMA hàng ngày và hiện đang hướng đến DMA-100 ngày ở mức 1,793 Dollar.

Đó sẽ là mức quan trọng cần theo dõi trước khi hỗ trợ thêm chỉ được nhìn thấy xung quanh 1,753-60 USD tiếp theo.

Trong khi đó, bất kỳ nỗ lực phục hồi nào sẽ phải đối mặt với nguồn cung mạnh ở mức 1,800 USD, nơi hội tụ của DMA 21 và 200 ngày.

Các doanh nghiệp ở Anh có thể sẽ phải chứng kiến lạm phát giá đầu ra vào những tháng đầu tiên của năm 2022 ở mức 4.5% trong ba tháng tính đến tháng 12, tăng từ 4.2% trong tháng 11, cuộc khảo sát của DMP thuộc Ngân hàng Trung ương Anh tiết lộ hôm thứ Năm.

Những điều quan trọng

"Lạm phát giá đầu ra hàng năm tiếp tục tăng trong báo cáo của DMP, đạt mức trung bình 5% trong ba tháng tính đến tháng 12, tăng 0.1 điểm phần trăm vào tháng 11."

"Sự không ổn định vẫn duy trì trong tháng 12, với các doanh nghiệp cho rằng mức độ không chắc chắn chung mà doanh nghiệp của họ phải đối mặt là cao hoặc rất cao ở mức 48%."

"Tuy nhiên, sự không chắc chắn liên quan đến Covid đã tăng lên trong tháng 12, với 21% công ty báo cáo đây là nguồn không chắc chắn hàng đầu của họ, tăng từ 12% trong tháng 11."

Dữ liệu mới nhất do Destatis công bố ngày 6/1/2022 cho thấy CPI tháng 12 của bang Saxony +5.1% so với +5.0% cùng kỳ năm ngoái.

Điều này chỉ tái khẳng định rằng chỉ số CPI của Đức có thể sẽ đạt trên 5.0%, với ước tính có thể phù hợp với mức tăng tháng 11 là + 5.2% so với cùng kỳ năm ngoái. Thêm nữa, hiện tượng này chỉ tạo áp lực lên các nhà hoạch định chính sách của ECB khi áp lực lạm phát vẫn tăng cao vào đầu năm nay.

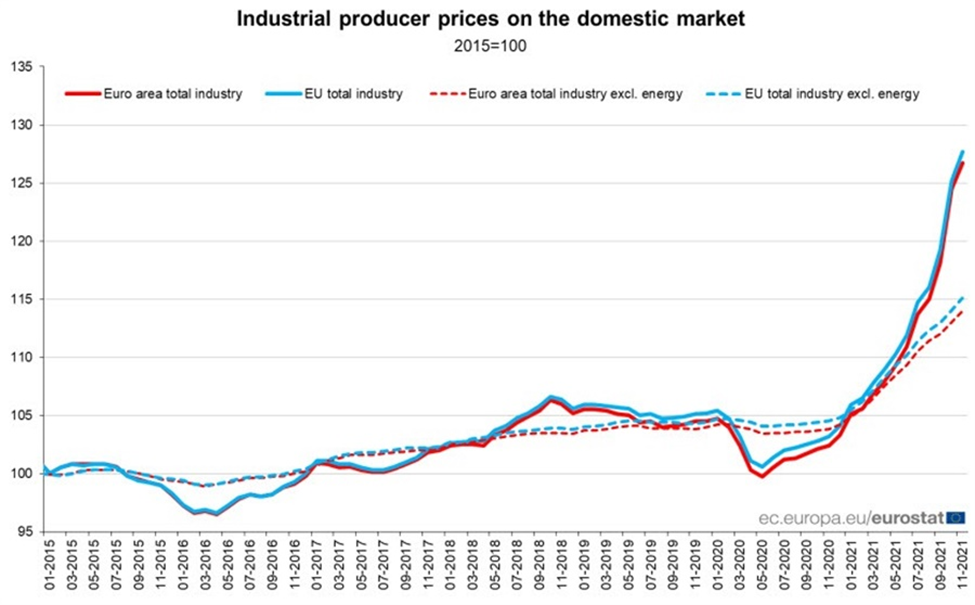

Dữ liệu mới nhất do Eurostat phát hành ngày 6/1/2022 cho thấy PPI tháng 11 của Eurozone tăng 1.8%, vượt kỳ vọng 0.6%, tuy nhiên chậm hơn so với tháng trước (+5.4%).

PPI tăng thêm 23.7% so với cùng kỳ năm trước

Giá sản xuất lại tăng khi áp lực chi phí tiếp tục tăng cao. Điều này sẽ dẫn đến lạm phát tiêu dùng cao, dẫn đến việc rất khó để thấy áp lực lạm phát giảm bớt.

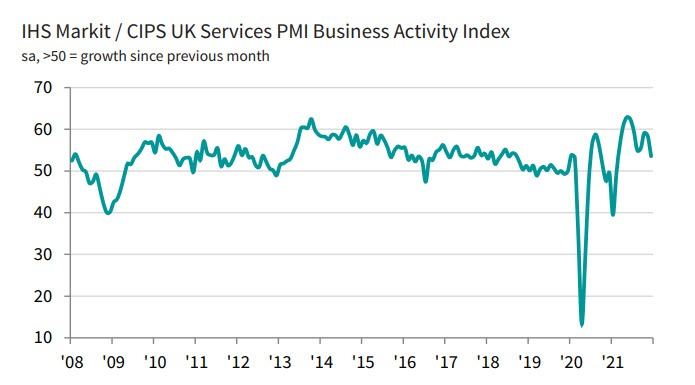

Trong tháng Mười Hai, PMI ngành dịch vụ của Anh đạt 53.6 điểm, cao hơn mức sơ bộ 53.2 điểm. Đây là mức thấp nhất kể từ tháng Hai khi áp lực từ đại dịch đè nặng lên mảng dịch vụ tại nước này. Tuy nhiên, vẫn có một số mặt tích cực khi tạo việc làm mới vẫn rất ổn định và kỳ vọng tăng trưởng cũng tốt hơn

Công ty bất động sản Shimao hôm nay đã không thể thanh toán khoản nợ 645 triệu nhân dân tệ và đã bị tuyên bố vỡ nợ. Shimao không phải là công ty lớn trong ngành, và đây chính là vấn đề: Shimao từ lâu đã được coi là một trong những công ty có sức khỏe tài chính tốt nhất, vì vậy khi họ gặp khó khăn trong thanh toán cho thấy không ai miễn nhiễm với những lục đục thị trường bất động sản Trung Quốc lúc này.

Trong tháng Mười Hai, chỉ số PMI ngành xây dựng tại Đức tăng 0.3 điểm lên 48.2. Nhìn chung, đây là mức tăng không quá mạnh, và hoạt động xây dựng tại Đức vẫn khá trầm lắng dịp cuối năm, dù tình hình lao động đã được cải thiện.

Như đã được dự báo từ trước qua các HĐTL chỉ số, các chỉ số chứng khoán châu Âu chào phiên hôm nay giảm mạnh do ảnh hưởng của Fed:

Trên thị trường tiền tệ, nhìn chung cũng chưa có quá nhiều biến động so với lúc đầu phiên: AUD giảm 0.88% và NZD giảm 0.7% tiếp tục là 2 đồng tiền yếu nhất.

Vàng giảm 0.53% xuống 1,800 và sẽ tiếp tục kiểm tra hỗ trợ này. Dầu tăng 0.65% lên $77.67/thùng.

Theo UOB, đợt tăng mạnh của đồng đô la gần đây sẽ vẫn tiếp tục kéo cặp USDJPY lên cao. Phe bò USDJPY sẽ tiếp tục hướng tới kháng cự là 116.50 và trên đó là 116.80. Động lực tăng vẫn sẽ tiếp diễn, tuy nhiên nếu cặp tiền phá hỗ trợ 115.30, sẽ phải xem xét lại quan điểm bullish này.

Hiện tại USDJPY đang giảm 0.15% xuống 115.90.

Trong tháng Mười Một, số đơn đặt hàng nhà máy tại Đức tăng 3.7% MoM, vượt kỳ vọng 2.1%. Con số này nối tiếp mức giảm 5.8% MoM của tháng trước. So với cùng kỳ năm ngoái, số đơn đặt hàng nhà máy tại Đức đã tăng 1.3%. Nhìn chung, đây là một tiến bộ vượt bậc so với tháng Mười.

Hiện tại, EURUSD đang được giao dịch quanh mức 1.1290.

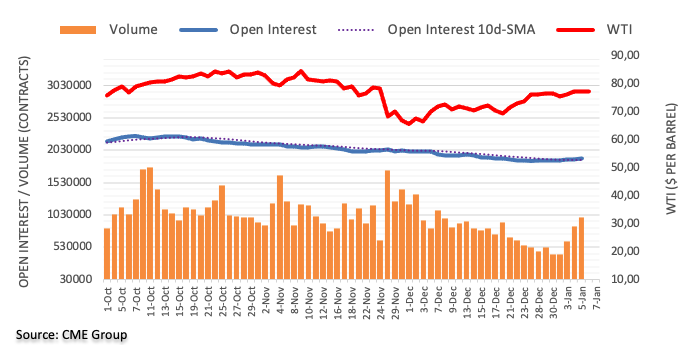

Trên sàn giao dịch CME, open interest dầu thô đã tăng thêm 15.6 nghìn hợp đồng, phiên tăng thứ ba liên tiếp. Khối lượng giao dịch hôm nay cũng đã tăng phiên thứ tư liên tiếp, tăng thêm khoảng 137.6 nghìn hợp đồng.

Về giá dầu thô, hiện tại dầu WTI vẫn đang đi ngang tại mức $77.2/thùng. Tuy nhiên, với lượng open interest và khối lượng giao dịch tăng, rất có khả năng phe bò sẽ sớm kiểm tra lại vùng $80/thùng.

Như vậy, cùng với chứng khoán Mỹ, các chỉ số châu Á cũng khởi đầu phiên hôm nay không êm đềm chút nào. Tín hiệu thắt chặt từ phía Fed đã kích hoạt đợt bán tháo trên diện rộng. Chứng khoán Nhật Bản lúc này đang bị đạp mạnh nhất:

Tại châu Âu và Mỹ, các HĐTL chỉ số chứng khoán cũng đang ảm đạm không kém, báo hiệu một phiên giao dịch không vui vẻ gì chiều tối nay:

Trên thị trường tiền tệ, ngoài biến động mạnh của một số đồng high-beta, nhìn chung vẫn chưa có quá nhiều biến động. Chỉ số DXY tăng nhẹ 0.08% lên 96.26 điểm:

Vàng giảm 0.4% xuống 1,803. Dầu WTI chưa có nhiều thay đổi ở mức $77.2/thùng.

Các chuyên gia tại Ngân hàng UOB nhận định: “Chúng tôi dự đoán EUR sẽ‘ chạm mức đáy trong phạm vi 1.1265/1.1310 ’vào ngày hôm qua, Tuy nhiên, EUR đã tăng lên 1.1346 trước khi giảm trở lại nhanh chóng. Triển vọng trong phiên hôm nay là dao động hai chiều và EUR có khả năng giao dịch đi ngang trong khoảng 1.1280 đến 1.1340. ”

Giá dầu giảm lần đầu tiên sau 4 ngày do triển vọng thắt chặt chính sách tiền tệ của Mỹ và có dấu hiệu nhu cầu của Trung Quốc sẽ suy yếu do đợt bùng phát Covid-19 tồi tệ nhất kể từ đợt bùng phát ban đầu ở Vũ Hán.

Tuy nhiên kế hoạch ngừng xuất khẩu dầu thô của Mexico vào năm 2023 có thể hạn chế quy mô cung ứng dầu khổng lồ của quốc gia này và giúp dầu tăng giá lâu dài hơn.

Theo một cuộc khảo sát của Phòng Thương mại Anh, ngày càng có nhiều doanh nghiệp ở Vương quốc Anh lo lắng về lạm phát và một con số kỷ lục các công ty đang lên kế hoạch tăng giá sản phẩm của chính họ.

Lợi suất kỳ hạn 30 năm tăng thêm 3 điểm cơ bản lên 2.117% trong ngày, nhờ sự hỗ trợ của Fed đêm qua. Chúng tôi không nghi ngờ về khả năng lợi suất sẽ tiếp tục tăng cao hơn, tuy nhiên, giống như năm ngoái, chúng ta có thể đạt đến điểm mà lợi suất TPCP kỳ hạn dài bị đình trệ khi Fed bắt đầu vạch ra giới hạn trên của chu kỳ thắt chặt mới nhất. Chưa kể nếu áp lực lạm phát cũng đạt đỉnh vào một thời điểm nào đó trong năm.

Đối với triển vọng của đồng USD, lợi suất TPCP cao hơn thường là một điều tốt. Nhưng hãy nhớ rằng lợi suất thực vẫn nằm sâu trong vùng âm.

Lạm phát hàng năm của Đức đã ở mức trên 5% vào tháng 11 và dự kiến sẽ tiếp tục duy trì vào tháng 12. Điều cần quan tâm ở đây là liệu chúng ta có thấy lạm phát đạt đỉnh vào đầu năm hay không.

Mặc dù vậy hãy lưu ý rằng phải có sự phân biệt đối với kịch bản lạm phát đạt đỉnh và ổn định ở mức cao, so với kịch bản mà lạm phát giảm trở lại mức 2%.

ECB chắc chắn đang hy vọng vào kịch bản 2 nhưng rõ ràng kịch bản 1 có nhiều khả năng hơn.

Đồng Bạc Xanh đang có một phiên giao dịch ấn tượng khi chỉ số DXY tăng lên 96.23 sau khi biên bản FOMC hôm qua thể hiện quan điểm "hawkish" của các thành viên.

Các chuyên gia từ Citi đưa ra bình luận:

Chứng khoán châu Á tiếp tục đà giảm từ Phố Wall khi mối lo ngại liên quan đến sự thu hẹp của Fed và COVID trên toàn cầu cùng tác động lên thị trường.

Cổ phiếu ở Úc dẫn đầu đà giảm giá trong bối cảnh có sự phản đối kịch liệt về việc các nhà hoạch định chính sách Úc từ chối thị thực của một vận động viên quần vợt nổi tiếng về tình trạng vaccine. ASX 200 giảm hơn 2.70%.

Kỳ nghỉ Tết Nguyên đán là vào ngày 1 tháng 2, mặc dù các ngày lễ 'Tuần lễ vàng' ở Trung Quốc sẽ là từ ngày 31 tháng 1 đến ngày 6 tháng 2

Các nhà chức trách ở Trung Quốc kêu gọi người dân ít đi du lịch hơn trong thời gian nghỉ. Đây được coi là một biện pháp nhằm hạn chế sự lây lan của COVID trong nước.

COVID đang lây lan nhanh chóng trên khắp thế giới, nhưng có sự lạc quan trên thị trường dựa vào những phân tích đáng khích lệ từ các giáo sư y khoa, chẳng hạn như John Bell, giáo sư y khoa tại Đại học Oxford. Tuy nhiên, tiến sĩ Michael Chan đã khuyến cáo nên thận trọng với những biến thể mới: “Điều quan trọng cần lưu ý là mức độ nghiêm trọng của bệnh ở người không chỉ được xác định bởi sự nhân lên của vi rút mà còn bởi phản ứng miễn dịch của vật chủ đối với sự lây nhiễm đó."

Giá dầu tăng sau khi tồn kho dầu thô của Mỹ giảm trong tuần thứ sáu. Lượng dự trữ trên toàn quốc đã giảm 2.14 triệu thùng trong tuần trước, trong khi nguồn cung xăng tăng 10 triệu thùng, mức nhiều nhất kể từ tháng 4 năm 2020, theo báo cáo của EIA. Thị trường cũng đang chờ xem liệu OPEC+ có thể tăng sản lượng thành công như kế hoạch hay không. Cartel sẽ chỉ tăng mức sản lượng 90,000 thùng/ngày vào tháng 12, do sự thúc đẩy của Ả Rập Xê-út đã bị kéo lại bởi thiệt hại ở Libya và Nigeria, theo một cuộc khảo sát của Bloomberg.

ECB sẽ hành động nếu nguy cơ lạm phát tiếp tục lên cao, thành viên Hội đồng Thống đốc Martins Kazaks cho biết. Ông trả lời phỏng vấn của Bloomberg: “Đừng hiểu lầm rằng chúng tôi sẽ không tăng lãi suất hoặc không cắt hỗ trợ nếu cần thiết."; "Sự linh hoạt là chìa khóa."

Đồng USD dao động quanh ngưỡng mở cửa khi chỉ số DXY giảm nhẹ 0.02% xuống 96.166.

Đêm qua đồng Bitcoin giảm 4.5% xuống $44,100, mức thấp nhất kể từ đợt giảm chớp nhoáng vào cuối tháng 12.

Hiện tại đồng BTC đang có dấu hiệu phục hồi khi tăng 0.33% lên 34595.48.

Chứng khoán và trái phiếu của Hoa Kỳ đã giảm sâu vào các phút "hawkish" của FOMC, với các cổ phiếu công nghệ bị ảnh hưởng nặng nề trước đợt tăng lãi suất dự kiến. Chỉ số Nasdaq 100 giảm hơn 3% và chỉ số S&P 500 giảm gần 2%. Trái phiếu Chính phủ tiếp tục trượt giá, với lợi suất kỳ hạn 10 năm tăng cao tới 1.71%, một phần nhờ vào các báo cáo về việc làm. Đồng USD phục hồi tại một số thị trường, với đồng kiwi và đồng Úc đều sụt giá. Giá vàng giảm. Hợp đồng tương lai vốn chủ sở hữu của châu Á chưa có xu hướng rõ ràng.