Vàng chạm đáy trong phiên!!!

Khẩu vị rủi ro được cải thiện khi một số quan chức cấp cao tiết lộ rằng Tổng thống Nga Putin sẽ đồng ý bất kỳ thoả thuận nào của Trump nhằm giải quyết xung đột, Reuters đưa tin.

Khẩu vị rủi ro được cải thiện khi một số quan chức cấp cao tiết lộ rằng Tổng thống Nga Putin sẽ đồng ý bất kỳ thoả thuận nào của Trump nhằm giải quyết xung đột, Reuters đưa tin.

Theo số liệu công bố từ ISM, chỉ số sản xuất tháng 12 của Mỹ đạt 58.7, thấp hơn so với con số dự kiến là 60.0

Hiện tại, tâm lý xung quanh lĩnh vực sản xuất là rất vững chắc khi nhu cầu trong hầu hết các ngành đều vượt cung.

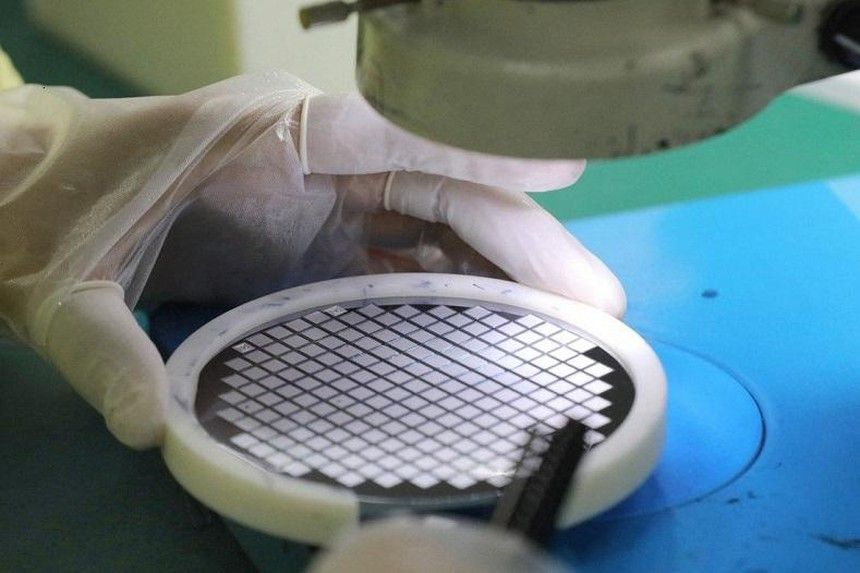

Sau mức tăng vọt 26% trong năm 2021, doanh số chip bán dẫn toàn cầu dự báo sẽ tiếp tục tăng gần 10% để vượt mốc 600 tỷ USD trong năm 2022.

Theo các nhà phân tích của Euler Hermes, doanh số chip bán dẫn toàn cầu tăng trưởng mạnh mẽ trong năm qua nhờ cú hích từ ba nhân tố chính, bao gồm: nhu cầu, giá bán, và cải tiến sản phẩm. Các nhà sản xuất chip bán dẫn đã thắng lớn ngay giữa đại dịch Covid-19 và không gian tăng trưởng của ngành công nghiệp bán dẫn vẫn rộng mở trong năm 2022.

Nhu cầu chip bán dẫn dùng vào sản xuất các thiết bị điện tử tiêu dùng như máy tính cá nhân và điện thoại thông minh đã "tăng vọt bất thường" khi nhu cầu tiêu dùng phục hồi từ đại dịch. Trong khi đó, giá bán chip bán dẫn cũng tăng mạnh do nhu cầu tăng cao còn nguồn cung bị thắt chặt.

Theo các chuyên gia của Morgan Stanley, năm 2021 đã là một năm thu hút đầu tư kỷ lục đối với các sản phẩm ESG trên thị trường tài chính. Riêng trái phiếu Xanh đã được huy động ở vào khoảng 505 tỷ USD. Và theo nhiều chuyên gia tài chính châu Âu, xu hướng này dự kiến sẽ mạnh hơn nữa vào năm 2022, ước tính giá trị phát hành trái phiếu Xanh sẽ đạt 1.000 tỷ USD trong năm 2022.

Việc EU dự kiến dán nhãn “năng lượng xanh” cho khí gas và hạt nhân, sẽ là một động lực mới cho đầu tư bền vững, vì việc này sẽ thúc đẩy sự quan tâm ngày càng tăng của các nhà đầu tư với các sản phẩm ESG (các sản phẩm đáp ứng các tiêu chí về môi trường, xã hội và quản trị).

Chứng khoán Mỹ kéo dài đà khởi đầu mạnh mẽ khi giới đầu tư lạc quan về sự hồi phục của nền kinh tế lớn nhất thế giới hậu Covid. Hiện tại, chỉ số S&P500 tiếp tục tăng 0.3% lên mốc 4810 điểm sau khi vượt đỉnh kỷ lục, Dow Jones tăng 0.74% lên 36,858 điểm, Nasdaq giảm nhẹ về 16,418 điểm.

Thị trường tiền tệ đã có chuyển biến tích cực trở lại, các đồng tiền chính hầu hết đều bật tăng. AUD tiếp tục có sức mạnh vượt trội khi tăng +0.36%, ngược lại JPY vẫn là đồng gây thất vọng khi giảm -0.77%.

Lợi suất trái phiếu kho bạc kỳ hạn 10 năm tăng 4 điểm cơ bản lên 1.67 % sau khi tăng 12 điểm cơ bản vào hôm thứ Hai. Lợi suất kỳ hạn hai năm ở mức 0.78 %

Giá dầu tăng 0.6% lên $76.52/thùng, giá vàng 0.5% lên $1808.50/oz.

Nhiều bằng chứng đang cho thấy biến thể Omicron ảnh hưởng đến đường hô hấp, nhưng các triệu chứng nhẹ hơn so với các biến thể trước đó và dẫn đến "sự tách biệt" ở một số nơi giữa số ca bệnh và tỷ lệ tử vong.

"Chúng tôi đang chứng kiến ngày càng nhiều nghiên cứu chỉ ra rằng Omicron đang lây nhiễm sang phần trên của cơ thể. Không giống như những biến thể khác, sẽ gây ra bệnh viêm phổi nặng", Giám đốc Tổ chức Sự cố của WHO A. Mahamud nói với các nhà báo có trụ sở tại Geneva.

OPEC+ đã đồng ý bám sát kế hoạch hiện tại và quyết định tăng sản lượng 400K thùng/ngày (BPD) vào tháng 2 như đã được dự báo từ trước đó.

Giá dầu đạt mức cao mới trong ngày trước khi nguồn tin rò rỉ ở mức $79.99/thùng, sau đó nhanh chóng tụt mạnh về mốc $76.38/thùng.

Lạm phát trong 5 năm tới của EU lần đầu tiên được kỳ vọng tăng trên 2.0% kể từ cuối tháng 10 vào thứ Ba. Kỳ hạn 5 năm được coi là thước đo chính về kỳ vọng lạm phát dài hạn của thị trường khu vực EU, đồng thời là thước đo độ tin cậy của chính sách ECB để đạt được mục tiêu 2.0% trong dài hạn.

Chỉ số này đã tăng từ mức thấp 1.85% trong tháng 12 bởi sự bi quan liên quan do Omicron là tác nhân chính. Tuy nhiên, các thành viên ECB sẽ nhìn nhận con số này như là chỉ báo lạc quan để đạt được lập trường chính sách hiện tại của họ

EUR/JPY giảm dần xu hướng giảm của ngày thứ Hai và lấy lại mốc 131.00.

Tỷ giá nhanh chóng vượt qua đợt điều chỉnh hàng ngày, được ghi nhận vào đầu tuần và hiện đang tập trung sự chú ý vào mức 131.00 trở lên.

Sự đột phá gần đây của đường SMA 200 ngày sẽ hỗ trợ cặp tiền trong thời gian ngắn hạn.

Điều đó nói rằng, phe Bò hiện phải đối mặt với rào cản nhỏ tiếp theo ở mức Fibo (của xu hướng giảm từ tháng 10 đến tháng 12) ở mức 131.15 ngay trước đỉnh vào 10/11 ở vị trí 131.41 và sau đó là mức thoái lui Fibo khác ở 132.17.

Mặc dù nằm trên SMA 200 ngày, triển vọng cho EUR/JPY sẽ chỉ ra xu hướng tăng giá trong ngắn hạn.

Theo Quek Ser Leang tại Nghiên cứu Thị trường & Kinh tế Toàn cầu của Tập đoàn UOB, tỷ giá USD/MYR vẫn có thể kiểm tra lại vùng hỗ trợ 4.1520.

“USD/MYR đã giảm xuống mức thấp nhất trong 2 tháng là 4.1620 vào thứ Sáu tuần trước. Mặc dù sự sụt giảm nhanh chóng trong vài tuần qua dường như là quá mức, nhưng tỷ giá vẫn có thể xuống mốc 4.1520”.

“Trong tuần này, việc giảm liên tục dưới mức hỗ trợ chính này là khó có thể xảy ra. Mức kháng cự là 4.1800, tiếp theo là 4.1920. Sắp tới, hỗ trợ tiếp theo dưới 4.1520 là 4.1400.”

Không giống như 5 năm trước, khi nhìn chung có sự thay đổi đồng đều trên nhiều loại tài sản, năm 2021 là số lượng người chiến thắng và người thua cuộc gần như bằng nhau. Các nhà kinh tế tại Deutsche Bank báo cáo rằng các kim loại quý và trái phiếu đều mất giá, và tài sản thị trường kinh tế mới nổi hầu hết gặp khó khăn trên diện rộng, các nhà kinh tế tại Deutsche Bank báo cáo.

Kim loại quý

“Sau thành tích mạnh nhất trong một thập kỷ vào năm 2020, vàng đã giảm -3.6% vào năm 2021, đánh dấu hoạt động hàng năm tồi tệ nhất kể từ năm 2015. Bạc (-11.7%) thậm chí còn yếu hơn, đây cũng là mức giảm lớn nhất kể từ năm 2015, trong khi những loại khác bao gồm palađi (-22.2%) và bạch kim (-9.6%) cũng mất điểm. ”

Trái phiếu chính phủ

“Trái phiếu chính phủ có một khởi đầu yếu kém và phải vật lộn để phục hồi sự sụt giảm trong năm, không được hỗ trợ bởi sự các gói kích thích. Trái phiếu Kho bạc Hoa Kỳ (-2.5%) và trái phiếu của Vương quốc Anh (-5.2%) đều ghi nhận giảm điểm kể từ năm 2013”.

Tài sản thị trường mới nổi

“Trong lĩnh vực cổ phiếu, thị trường đã thụt lùi so với các nước phát triển, với chỉ số MSCI EM giảm -2.5% trong năm 2021. Các chính sách ở Trung Quốc làm “tổn thương” một số lĩnh vực, và có những vấn đề về thị trường bất động sản và khủng hoảngEvergrande nói riêng.”

Năm 2021 có thể là một năm yên tĩnh hơn đối với các thị trường so với năm 2020, nhưng xét về tổng thể thì đây vẫn là một năm khá sôi động. Tuy nhiên, không giống như 5 năm trước, khi nhìn chung có sự thay đổi đồng đều trong nhiều loại tài sản. Dầu là một trong những nơi tốt nhất để đầu tư, với WTI chứng kiến mức tăng hàng năm +55%, trong khi chứng khoán, tiền điện tử và Dollar Mỹ cũng nằm trong số những tài sản nên đầu tư, theo báo cáo của Deutsche Bank.

Dầu

“Dầu mỏ là mặt hàng có hiệu suất nổi bật khi WTI (+ 55.0%) và Dầu thô Brent (+ 50.2%) đứng đầu bảng xếp hạng tiêu chuẩn của chúng tôi trong năm 2021 nói chung.”

Chứng khoán

“Giai đoạn tăng giá kéo dài nhiều năm tiếp tục vào năm 2021, với S&P 500 tăng + 28.7% về tổng lợi nhuận. Các chỉ số vốn chủ sở hữu khác cũng có hiệu suất ổn định, với STOXX 600 của Châu Âu tăng + 25.8% trên cơ sở tổng lợi nhuận ”.

Tiền điện tử

“Một chủ đề đáng chú ý của năm 2021 là sự phát triển rộng rãi của tiền điện tử, với Bitcoin nói chung tăng 59.8% trong cả năm. Điều này được thúc đẩy bởi một số yếu tố, trong số đó là việc tìm kiếm hàng rào chống lại lạm phát, cũng như việc chuyển sang các tài sản rủi ro trong bối cảnh lợi nhuận thấp. Các loại tiền điện tử khác bao gồm Ethereum (+ 399.1%) và XRP (+ 268.3%) cũng tăng mạnh trong năm 2021 ”.

Dollar Mỹ

“Chỉ số đồng Dollar Mỹ tăng mạnh + 6.4% so với năm 2021, hầu hết đảo ngược mức giảm -6.7% vào năm 2020. Đồng Yên Nhật có hoạt động kém nhất, suy yếu -10.2% so với USD.”

Các mặt hàng khác (trừ kim loại quý)

“Năm 2021 là một năm tuyệt vời đối với hàng hóa nói chung. Kim loại công nghiệp hoạt động khá tốt, với đồng tăng 26.8%. Trên sàn giao dịch kim loại London, các mặt hàng khác bao gồm thiếc (+ 91.2%), nhôm (+ 41.8%), kẽm (+ 28.5%) và niken (+ 24.9%) đều ghi nhận mức tăng rất mạnh.”

Các chiến lược gia của JP Morgan do Mislav Matejka đứng đầu cho biết trong một báo cáo rằng “bữa tiệc” thị trường chứng khoán toàn cầu vẫn chưa kết thúc.

Trích dẫn chính

“Hãy tiếp tục lạc quan - các chất xúc tác tích cực vẫn chưa cạn kiệt.”

“Rủi ro suy giảm - bao gồm sự diều hâu của các ngân hàng trung ương, suy thoái kinh tế Trung Quốc hoặc các hạn chế về virus Omcicron yếu đi - sẽ không thành hiện thực hoặc đã được định giá.”

“Nhìn thấy một điểm vào tốt ở các cổ phiếu thị trường mới nổi, với sự giảm tốc của Trung Quốc“ phần lớn đã đi sau chúng tôi ”.

“Đề xuất một vị trí trung lập đối với chứng khoán Hoa Kỳ, với lý do “ có thể bị đình trệ tương đối nếu lĩnh vực công nghệ bắt đầu suy yếu. ”

“Fed không có khả năng trở nên diều hâu hơn nữa”.

EUR/USD “giằng co” trong phiên giao dịch ngày hôm nay, xung quanh 1.1300.

Sau đợt giảm giá trong ngày thứ Hai, EUR/USD cố gắng thu hút sự chú ý của phe Bò để phản ứng với lợi suất của trái phiếu kỳ hạn 10 năm ở Mỹ.

Trong khi đó, sự thèm muốn đối với các tài sản có liên quan rủi ro, xuất hiện nhiều hơn vào thứ Ba trong bối cảnh những lo ngại ngày càng giảm xung quanh sự suy yếu của chủng omicron bất chấp các trường hợp COVID ngày càng tăng trên khắp thế giới.

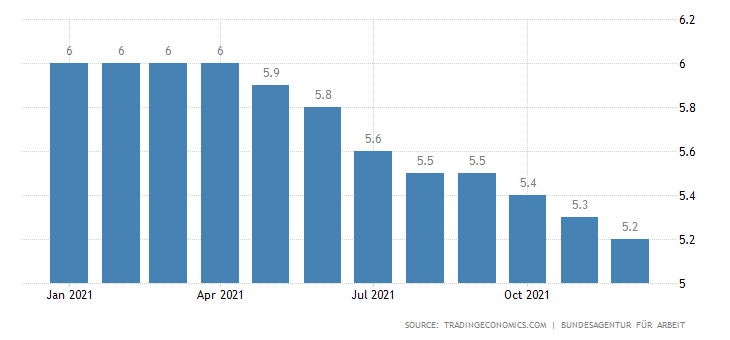

Tỷ lệ thất nghiệp của Đức giảm xuống còn 5.2% vào tháng 12.

Sản xuất ISM của Hoa Kỳ sẽ quyết định bước đi tiếp theo của tỷ giá EUR/USD.

Ngưỡng kháng cự tiếp theo ở mức 1.1386 (mức đỉnh hàng tháng vào ngày 30/11), tiếp theo là 1.1464 và cuối cùng là 1.1520 (SMA 200 tuần).

Mặt khác, mức phá vỡ dưới 1.1273 – đáy 29/12, sẽ nhắm mục tiêu đến mức thấp nhất vào ngày 24 tháng 11 năm 2021 là 1.1186.

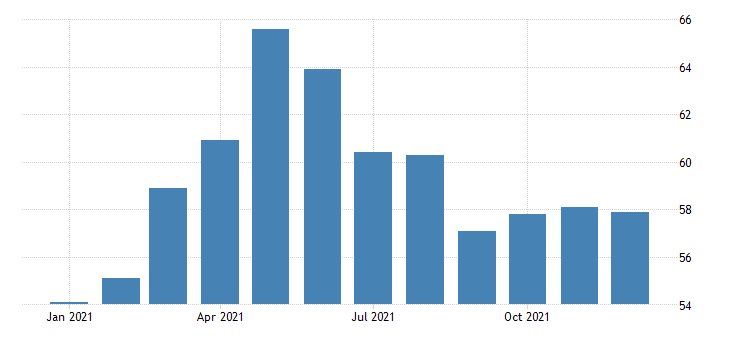

Trong tháng Mười Hai, chỉ số PMI ngành sản xuất tại Anh được điều chỉnh tăng lên 57.9 từ mức sơ bộ 57.6. Như vậy, ngành sản xuất tại Anh tiếp tục ghi nhận tăng trưởng trong tháng cuối năm 2021, và sẽ tiếp tục trong năm 2022.

Trong tháng Mười Hai, số người thất nghiệp tại Đức giảm 23 nghìn, cao hơn kỳ vọng ban đầu là giảm 15 nghìn. Số người thất nghiệp tại Đức hiện đang ở mức 2.405 triệu, và tỷ lệ thất nghiệp là 5.2%.

Sau phiên đầu tiên của năm tăng đểm, sắc xanh tiếp tục bao phủ các chỉ số châu Âu trong phiên hôm nay. Tâm lý giới đầu tư nhìn chung khá lạc quan trong năm mới:

Thị trường tiền tệ lúc này vẫn chưa có quá nhiều biến động, hai đồng tiền đáng chú ý nhất lúc này là AUD và JPY, hai đồng tiền tạm thời đang tăng và giảm mạnh nhất so với USD:

Vàng tăng 0.22% lên 1,805. Dầu thô tăng 0.61% lên $76.43/thùng.

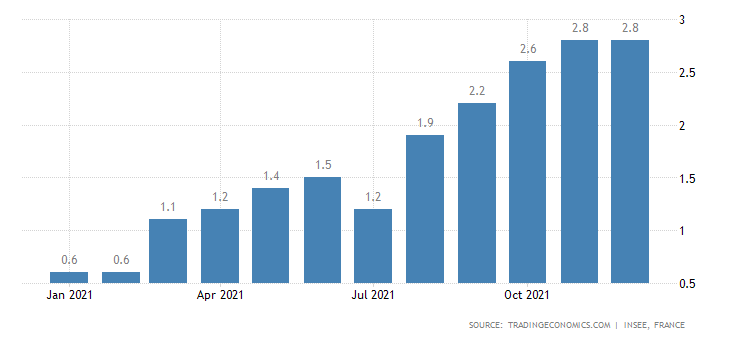

Trong tháng Mười Hai, chỉ số HICP tại Pháp tăng 3.4% YoY, gần bằng kỳ vọng 3.5%. Ngoài ra, CPI Pháp tăng 2.8% YoY, bằng với mức tăng của tháng trước. Như vậy, lạm phát cuối năm 2021, đầu năm 2022 tại châu Âu vẫn chưa có dấu hiệu hạ nhiệt, và nhiều khả năng sẽ chưa thể giảm trong nửa đầu năm nay.

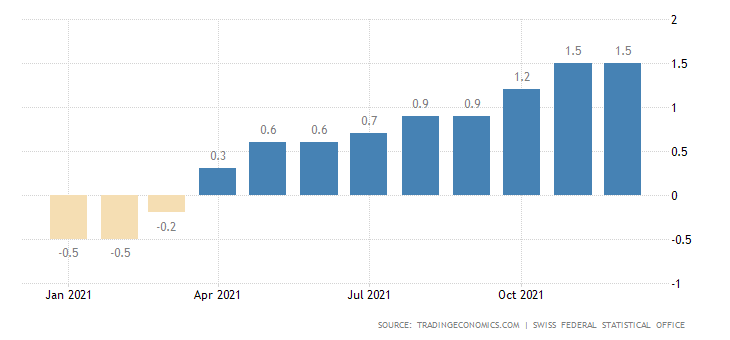

Trong tháng Mười Hai, CPI Thụy Sĩ tăng 1.5% YoY. So với tháng trước, con số này không đổi. Ngoài ra, CPI lõi tăng 0.8% YoY. Như vậy, CPI, đặc biệt là CPI lõi tại Thụy Sĩ vẫn chưa quá nóng, và ngân hàng trung ương Thụy Sĩ nhiều khả năng sẽ không bị thúc giục sau tin này.

Các HĐTL chỉ số chính tại châu Âu đều đang tăng trước phiên thứ Ba này:

Tại Mỹ, các HĐTL vẫn đang khá trầm lắng, tuy nhiên vẫn đang tăng sau phiên chào năm mới khởi sắc:

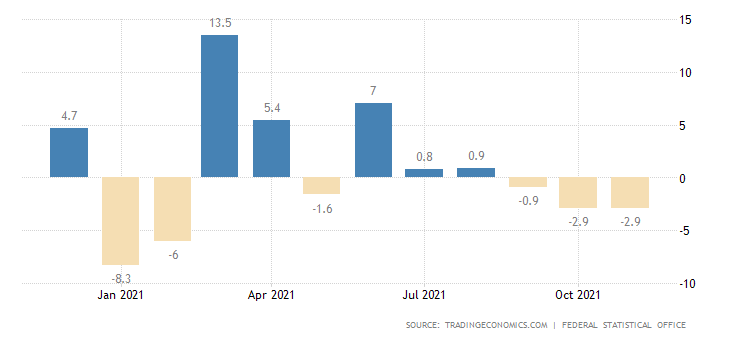

Trong tháng Mười Một, doanh số bán lẻ tại Đức đã tăng 0.6% MoM, vượt kỳ vọng ban đầu là giảm 0.5%. Con số này nối tiếp mức giảm 0.3% của tháng Mười. Dù tăng so với tháng trước, doanh số bán lẻ của Đức vẫn giảm 2.9% so với cùng kỳ năm ngoái.

Theo ông Kishida:

Hiện tại USDJPY đang tăng 0.4% trong phiên lên 115.78, gần mức cao nhất trong 5 năm.

Theo báo cáo mới nhất từ đại học John Hopkins, cả nước Mỹ đã ghi nhận thêm 1,042,000 trong ngày hôm trước, và các bang còn chưa báo cáo toàn bộ dữ liệu. Điều này đồng nghĩa với việc số ca nhiễm đã tăng gấp đôi so với 4 ngày trước. Đại học John Hopkins cũng nói thêm rằng với đà này, cứ 100 người Mỹ thì sẽ có 1 người nhiễm Covid.

Theo Bloomberg, trong tháng Một, Trung Quốc sẽ có rất nhiều khoản nợ đến hạn và nhu cầu tiền tăng theo mùa vụ. Bloomberg dự báo nhu cầu thanh khoản có thể đạt khoảng 4.5 nghìn tỷ nhân dân tệ (708 tỷ USD) vào tháng Một, tăng 18% so với cùng kỳ năm ngoái. Sự gia tăng số lượng các khoản vay chính sách đến hạn và nhu cầu tiền mặt để chi tiêu trong dịp Tết Nguyên đán là hai động lực chính.

Hôm nay là phiên giao dịch đầu tiên của một số thị trường chứng khoán châu Á trong năm 2022. Khởi đầu năm mới, trong khi Nikkei và ASX đều tăng mạnh, các chỉ số chứng khoán của Trung Quốc và Hàn Quốc lại đang đỏ lửa:

Thị trường tiền tệ chưa có quá nhiều biến động, tuy nhiên AUD hiện đã tăng 0.4% so với USD, còn NZD cũng tăng 0.36%.

Vàng tăng 0.16% lên 1,803. Dầu thô tăng 0.54% lên $76.38/thùng.

Theo ông Kuroda:

Cơ quan quản lý không gian mạng Trung Quốc đã công bố một số quy định mới, trong đó:

Theo Citi, thị trường dầu đã kết thúc giai đoạn cung không đủ cầu, và lúc này, trữ dầu đang tăng trở lại và sớm muộn cung sẽ vượt cầu. Do đó, Citi dự báo dầu Brent sẽ giảm trong năm 2022. Citi kỳ vọng giá dầu Brent sẽ đạt mức trung bình $75/thùng trong quý I, và đến quý IV sẽ giảm đâu đó $10-15/thùng.

Hiện tại dầu Brent đang được giao dịch quanh mức $79/thùng.

Dennis Gartman cảnh báo rằng chứng khoán có thể sẽ phải đối mặt với sự sụt giảm "chậm, tốn nhiều nhân lực" vào năm 2022 do có tới 4 lần tăng lãi suất của Fed. Ông dự đoán rằng chứng khoán có thể giảm 10% đến 15% trong năm nay, nói rằng chất xúc tác có thể là việc Ngân hàng Trung ương thắt chặt trong bối cảnh lạm phát tiếp tục gia tăng. Mặt khác, giá trị đang là chủ đề phổ biến nhất trong giới đầu tư vào năm nay, với 106 tổ chức đầu tư được Bloomberg News khảo sát. Khoảng một phần tư trong số họ cho biết các cổ phiếu ngân hàng sẽ trở nên lý tưởng, thay vì năng lượng xanh, sự tăng trưởng, công nghệ Hoa Kỳ và EM.

Nhà Trắng dự kiến sẽ đề cử nhà kinh tế học Philip Jefferson vào một ghế trong Hội đồng Thống đốc của Fed. Việc bổ nhiệm sẽ khiến ông trở thành người da đen thứ tư giữ vị trí trong Hội đồng trong hơn 100 năm qua. Jefferson đã có 2 lần làm việc tại Fed trước đây - với tư cách là nhà kinh tế học trong bộ phận tiền tệ của hội đồng quản trị từ năm 1996 đến năm 1997, và là trợ lý nghiên cứu trong bộ phận phân tích tài khóa từ năm 1983 đến năm 1985.

Đồng USD dao động quanh ngưỡng mở cửa khi chỉ số DXY giảm 0.05% xuống 96.179.

OPEC và các nước đồng minh thông báo sẽ sớm phê chuẩn một đợt phục hồi sản lượng dầu khiêm tốn khác với 400.000 thùng/ngày vào cuộc họp hôm thứ Ba, khôi phục nguồn cung bị gián đoạn trong đại dịch. Các nhà phân tích của nhóm các nước này trước đó đã cắt giảm ước tính thặng dư trong quý đầu tiên là 25%, xuống còn 1.4 triệu thùng/ngày, dự đoán tăng trưởng nguồn cung yếu hơn so với các đối thủ. OPEC+ đã khởi động lại khoảng 2/3 sản lượng mà họ đã tạm dừng vào năm 2020.

FDA đã phê duyệt việc tiêm liều bổ sung Pfizer cho trẻ em từ 12 đến 15 tuổi, và cũng cho phép tiêm liều thứ ba cho trẻ em bị suy giảm hệ miễn dịch từ 5 đến 11 tuổi. Trong khi số ca nhiễm tại Mỹ đang đạt mức kỷ lục, tỷ lệ số ca xét nghiệm dương tính ngày càng tăng cho thấy số ca nhiễm thực sự có thể nhiều hơn đáng kể. Ở bên kia Đại Tây Dương, Boris Johnson cảnh báo rằng đại dịch còn rất lâu mới kết thúc, trong khi Đức bắt đầu cân nhắc các biện pháp mới. Tại châu Á, Bộ trưởng Y tế Singapore lo ngại về một làn sóng biến thể Omicron sắp xảy ra, vì biến thể này hiện chiếm khoảng 17% các trường hợp trong nước.

Đồng Bitcoin kết thúc năm 2021 một cách khá khó khăn. Đồng tiền này đã sụt giá 19% trong tháng 12, với mức lỗ hàng tháng lớn nhất kể từ tháng 5 và là tháng 12 tồi tệ nhất kể từ năm 2013, khiến nó dao động quanh đường trung bình động MA 200 ngày. Mức tăng 60% của năm 2021 đánh dấu mức tăng hàng năm thấp nhất kể từ năm 2015, khi đồng BTC tăng 36%. Tuy nhiên, một số nhà đầu tư vẫn giữ tâm thế lạc quan khi năm mới chỉ vừa bắt đầu.

Chứng khoán Mỹ tăng lên mức cao kỷ lục trong khi Trái phiếu chính phủ giảm khi các nhà giao dịch sẵn sàng cho sự khởi đầu của một năm có nguy cơ biến động cao và ba đợt tăng lãi suất dự kiến từ Cục Dự trữ Liên bang.

Chỉ số S&P 500 tăng 0.6% sau khi chứng khoán ở châu Âu lên mức cao kỷ lục, do khối lượng giao dịch vẫn còn thấp với tình hình chung một số thị trường vẫn đóng cửa nghỉ lễ.

Chỉ số Nasdaq 100 tăng 1.1%.

Giá dầu thô tại Mỹ tăng 1% lên $75.95/thùng do dự kiến sản lượng dầu thô của Libya sẽ giảm xuống mức thấp nhất trong hơn một năm.

Giá vàng giảm 1.5% xuống $1,801.80/ounce.

Trên thị trường tiền tệ, đồng USD tăng giá khi chỉ số DXY tăng 0.5%.

EUR/USD giảm 0.7% xuosng mức 1.1295

Cặp GBP/USD giảm 0.4% xuống mức 1.3477

Tỷ giá USD/JPY giảml 0.2% xuống 115.34

Căng thẳng Ukraine - Nga đang dần lên tới cao trào, nếu cuộc chiến này xảy ra (một kịch bản xa vời) thì thị trường sẽ tìm tới nơi trú ẩn an toàn.

Các chuyên gia cho rằng: "Về cơ bản, những lo lắng về địa chính trị khiến dòng tiền tìm về nơi trú ẩn an toàn như Yên Nhật. Đồng franc Thụy Sĩ cũng có thể tăng giá nhưng có thể không mạnh”.

“Ukraine không sở hữu các nguồn tài nguyên quan trọng và các nước phương Tây có khả năng sẽ can thiệp vào cuộc xung đột giữa Nga và Ukraine. Các lệnh trừng phạt có thể đẩy giá dầu cao hơn trong dài hạn, nhưng có lẽ không quá cao".

"Nói chung, nếu cuộc chiến này xảy ra, thì cũng là cơ hội để bán các vị thế USD"

Theo IHS Markit, chỉ số PMI sản xuất tháng 12 của Hoa Kỳ là 57.7, giảm nhẹ so với ước tính nhanh là 57.8 và thấp hơn con số 57.8 của tháng 10.

Chuyên gia kinh tế cao cấp tại IHS Markit nhận xét: “Tháng 12 chứng kiến sự gia tăng nhẹ trong sản lượng sản xuất của Mỹ do tình trạng thiếu nguyên liệu và sự chậm trễ của nhà cung cấp. Mặc dù được tình trạng thiếu hụt nguồn cung vẫn ở mức nghiêm trọng, thời điểm cuối năm đưa ra một số dấu hiệu cho thấy áp lực chi phí đã phần nào giảm bớt".

Chứng khoán Mỹ mở cửa đầy sự hứng khởi khi các chỉ số chính đồng loạt tăng điểm. Dow Jones, S&P500 và Nasdaq tăng lần lượt 0.8%, 0.6% và 0.4% trong bối cảnh thanh khoản giao dịch vẫn thấp khi các thị trường khác vẫn đang nghỉ lễ, và các lo ngại về Omicron dường như đã nguôi ngoai phần nào. Thị trường thời gian tới sẽ tập trung vào quá trình tăng lãi suất của Fed và kỳ vọng tỷ lệ lạm phát sẽ chuyển biến tích cực.

Ngược lại, trên thị trường hàng hóa lại chìm trong biển "máu". Giá dầu thô giảm về mốc $75/thùng ( -0.24%) sau khi Opec+ công bố kế hoạch tăng sản lượng dầu thô trong thời gian tới. Vàng giảm 1.1% xuống $1807.70/oz sau khi đạt mốc cao trong ngày tại vùng $1829/oz.

Diễn biến tương tự trên thị trường tiền tệ khi USD đang lấy lại vị thế sức mạnh của mình. Các đồng tiền chính đồng loạt giảm mạnh, trong đó yếu nhất là AUD giảm -0.98%, tiếp đến là NZD giảm -0.87%

Trong khi đó, thị trường trái phiếu tiếp tục tụt dốc, khiến lợi suất trái phiếu (vốn có mối tương quan trái chiều) kỳ hạn 10 năm của Mỹ tăng 8 điểm cơ bản lên 1.59%.

Trong tháng 12/2021, chỉ số giá tiêu dùng (CPI) của Thổ Nhĩ Kỳ tăng 36.08% YoY và 13.58% MoM. Đây là mức cao nhất kể từ tháng 9/2002 và cao hơn nhiều so với mức 21.31% trong tháng 11/2021.

Hiện tại, Thổ Nhĩ Kỳ đang trải qua giai đoạn lạm phát tăng mạnh và đồng nội tệ mất giá mạnh, nguyên nhân chính từ chính sách kinh tế bất thường của Tổng thống R.Erdogan. Erdogan tranh luận rằng lãi suất tăng sẽ thúc đẩy lạm phát và ngược lại, hoàn toàn trái ngược với những gì đã diễn ra ở các nền kinh tế trên thế giới.

PBOC tuyên bố sẽ áp dụng các kế hoạch mới nhằm khuyến khích các tổ chức tài chính cung cấp các khoản vay cho các doanh nghiệp nhỏ đang chịu áp lực từ COVID-19.

Theo đó, PBOC sẽ cung cấp vốn cho các tổ chức ngân hàng đủ điều kiện để thúc đẩy họ cung cấp thêm các khoản vay cho các doanh nghiệp nhỏ và siêu nhỏ theo một kế hoạch kéo dài đến tháng 6 năm 2023.

Thủ tướng Anh Boris Johnson hôm thứ Hai nói rằng sẽ tiếp tục thực hiện các biện pháp giãn cách hiện tại và theo dõi cũng như cập nhật tình hình thường xuyên.

Ông Johnson nói thêm rằng áp lực lên các bệnh viện sẽ rất lớn trong vài tuần tới, tuy nhiên phần lớn những người được chăm sóc đặc biệt đều đã được tiêm chủng và thậm chí đã tiêm liều tăng cường.