Vàng chạm đáy trong phiên!!!

Khẩu vị rủi ro được cải thiện khi một số quan chức cấp cao tiết lộ rằng Tổng thống Nga Putin sẽ đồng ý bất kỳ thoả thuận nào của Trump nhằm giải quyết xung đột, Reuters đưa tin.

Khẩu vị rủi ro được cải thiện khi một số quan chức cấp cao tiết lộ rằng Tổng thống Nga Putin sẽ đồng ý bất kỳ thoả thuận nào của Trump nhằm giải quyết xung đột, Reuters đưa tin.

Những lo ngại về thiếu hụt nhu cầu đối với dầu thô đang chiến thắng trong tâm lý của các nhà đầu tư, với giá dầu Brent và WTI đều giảm hơn 4%.

Ngay cả tin tức rằng Lực lượng Bảo vệ Cơ sở Dầu khí của Libya (PFG) đã chặn sản lượng dầu tại một số mỏ dầu bao gồm Sharara, Wafa và Hamada, cũng không thể tạo ra hỗ trợ cho tỷ giá.

OPEC + tuân thủ cắt giảm sản lượng dầu trong tháng 11 ở mức 117%, tăng từ 116% của tháng trước, hai nguồn tin từ tổ chức chia sẻ với Reuters, cho thấy mức sản xuất tiếp tục thấp hơn mục tiêu đã thống nhất.

Dữ liệu của Reuters cho thấy mức độ tuân thủ của 10 nước OPEC tham gia cắt giảm sản lượng đạt 122%, trong đó các nước ngoài OPEC tham gia đạt 107%.

Các nhà hoạch định chính sách của Ngân hàng Trung ương châu Âu (ECB) muốn thừa nhận rõ ràng về rủi ro tăng đối với lạm phát trong cuộc họp chính sách vào tuần trước. Tuy nhiên, điều này đã bị Nhà kinh tế trưởng Phillip Lane bác bỏ, theo báo cáo của Reuters.

Các thông tin được trích dẫn:

"Rất nhiều người muốn thừa nhận rủi ro tăng giá nhưng Philip Lane đã phủ nhận mạnh mẽ."

"Sau một cuộc tranh luận kéo dài, chúng tôi dường như đồng ý về một 'rủi ro tăng nhỏ', nhưng thậm chí điều này không được tìm thấy trong tuyên bố."

Chủ tịch ECB gần nhất Christine Lagarde đã thừa nhận như vậy khi bà nói rằng "có thể có rủi ro tăng" sau khi trả lời câu hỏi của phóng viên.

"Tuyên bố không hoàn toàn mang đầy đủ nội dung cuộc tranh luận của chúng tôi."

“Một số người đang đặt câu hỏi về chất lượng các dự báo của ECB, thứ mà vốn đã được điều chỉnh lớn trong nhiều năm.”

Gazprom - tập đoàn năng lượng đa quốc gia thuộc sở hữu nhà nước của Nga vừa đưa ra thông báo cho biết họ không có kế hoạch tổ chức các phiên bán khí đốt giao ngay tại nền tảng bán hàng điện tử trong tuần này.

Lý do cho hành động này có thể bắt nguồn từ việc điện Kremlin đang quan tâm đến việc đảm bảo nguồn cung trong nước do cơn bão lạnh đang ập đến đối với nước Nga.

Ông Joachim Nagel sẽ thay thế thống đốc Ngân hàng trung ương Đức đương nhiệm là ông Jens Weidmann kể từ năm sau.

Ông Weidmann sẽ từ chức vào cuối năm nay, sau khi bất ngờ từ chức khỏi ECB vào tháng Mười, vì lý do cá nhân

Thủ tướng Olaf Scholz đã đề cử ông Nagel cho vị trí này và nhận được sự chấp thuận từ bộ Tài chính.

Cùng cảnh ngộ với chứng khoán châu Á, thị trường chứng khoán châu Âu đang có một khởi đầu không mấy thuận lợi trước những nỗi lo từ chủng Omicron:

Điểm sáng duy nhất trên thị trường tiền tệ lúc này là JPY và EUR, khi đây là 2 đồng tiền duy nhất tăng mạnh so với USD. Tất cả các đều hoặc bị đạp mạnh, hoặc đang chưa có nhiều thay đổi:

Vàng tăng 0.18% lên 1,801. Dầu thô giảm mạnh hơn 4% xuống $67.4/thùng.

Dầu WTI đã chạm mức thấp nhất trong 2 tuần tại $67.89/thùng trong phiên hôm nay. Nỗi lo chính của dầu, và rất nhiều tài sản rủi ro khác đó là dịch Covid, đặc biệt là diễn biến khó lường của chủng Omicron có thể đè nặng lên nhu cầu dầu. Ngoài ra, khả năng dự luật Build Back Better của tổng thống Biden nhiều khả năng sẽ không được thông qua trong năm nay cũng đang đè nặng lên tâm lý.

Cùng với dầu thô, USDCAD cũng đang tăng 0.18%.

Theo Reuters, BoC có lựa chọn tăng lãi suất sớm hơn dự kiến dù chủng Omicron có thể gây nhiều vấn đề. Ngoài ra:

Theo bà Nancy Pelosi: "Dù khá buồn là ta sẽ không thể có quyết định gì vào cuối năm nay, chúng tôi hy vọng rằng sẽ sớm đạt được thỏa thuận để bộ luật quan trọng này có thể được thông qua càng sớm càng tốt vào năm tới."

Tổng thống Biden đang đề xuất dự luật Build Back Better trị giá 1.75 nghìn tỷ USD. Thượng nghị sĩ Manchin đã tuyên bố không hỗ trợ dự luật này. Với điều đó, Goldman Sachs cũng hạ dự báo tăng trưởng của Mỹ năm 2022 xuống như sau:

Có vẻ như những lo ngại về Covid-19 và Omicron vẫn chưa nguôi ngoai khi tâm lý risk-off tiếp tục lan qua từ tuần trước sang đến phiên hôm nay. Thị trường chứng khoán Châu Á - Thái Bình Dương đều đang chìm trong sắc đỏ:

Các HĐTL chỉ số chứng khoán Mỹ cũng đang chịu tình cảnh tương tự:

Thị trường tiền tệ vẫn chưa có nhiều biến động. DXY đi ngang tại 96.6. Đồng tiền đáng chú ý nhất lúc này là JPY cũng chỉ tăng 0.15% nhờ tâm lý risk-off bao trùm và lợi suất trái phiếu 10 năm tại Mỹ giảm xuống 1.37%.

Vàng tiếp tục giằng co quanh 1,800, tăng 0.2% trong ngày. Dầu thô giảm 2% ngay từ đầu phiên xuống $68.8/thùng.

Cuộc khủng hoảng chuỗi cung ứng có thể chuyển biến xấu hơn nếu lòng tin giữa các nhà sản xuất và nhà cung cấp bị lung lay. Nếu không có sự tin tưởng giữa hai bên, cam kết về việc nhận và giao sản phẩm, các bộ phận khác và thanh toán sẽ yếu đi. Khi các công ty càng sớm thừa nhận sự xa cách về lòng tin thì họ càng nhanh chóng tìm ra giải pháp. Nếu không chuỗi cung ứng sẽ vẫn sẽ duy trì trạng thái căng thẳng.

Đồng USD giảm nhẹ đầu tuần khi chỉ số DXY giảm 0.01% xuống 96.665.

Các nhà giao dịch trái phiếu cho rằng Fed sẽ sớm nhận ra rằng họ đang quá tham vọng với lập trường hawkish mới của mình. FOMC dự báo lãi suất qua đêm sẽ tăng mạnh, từ 0% vào hiện tại lên 1.60% và 2.10% vào lần lượt cuối năm 2023 và 2024. Các nhà giao dịch lại nhìn nhận điều đó theo cách khác, khi các hợp đồng tương lai Eurodollar định giá mức lãi suất ngắn hạn ở mức 1.5% ở cả 2 thời điểm trên.

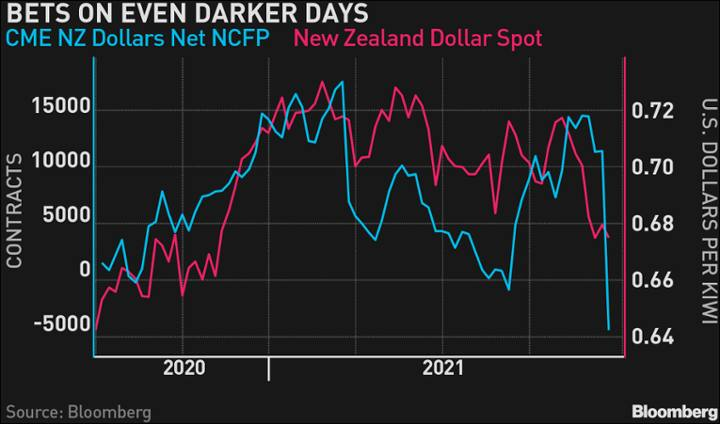

Đồng dollar New Zealand sẽ có một số thời điểm khó khăn phía trước. Nếu không thì đó có thể là "Bear Trap". Theo dữ liệu của CFTC, các vị thế Net trên thị trường Futures của nhóm Non-Commercial với đồng Kiwi chuyển sang mức âm lần đầu tiên kể từ tuần kết thúc vào ngày 31 tháng 8. Hiện tại đồng tiền này đã có xu hướng giảm trong khoảng 7 tuần.

Sự biến động đã bao trùm khắp thị trường tài chính, với giá cổ phiếu tăng lên khi các hợp đồng tùy chọn và hợp đồng tương lai đáo hạn. Trong tuần qua, ngân hàng trung ương ở Hoa Kỳ và Châu Âu đã thay đổi quan điểm, với tốc độ khác nhau - cùng hướng tới thắt chặt chính sách tiền tệ hơn. Giờ đây, họ coi việc kiểm soát giá là ưu tiên cao hơn việc khắc phục hậu quả sau đại dịch về sản lượng và việc làm.

Giá vàng không có nhiều biến động.

Giá dầu thô WTI giảm 2.7% xuống $70.45 1 thùng.

Đồng USD tiếp tục suy yếu khi chỉ số DXY giảm 0.6%.

Dù phiên hôm nay không có quá nhiều xúc tác, những nỗi lo thường trực như lạm phát hay Omicron cũng là đủ để đưa thị trường vào tâm lý risk-off. Chỉ số DXY lập đỉnh ngày mới tại 96.3 điểm, tăng 0.33%. Các đồng tiền khác, trừ JPY đều đang giảm so với Usd, tiêu biểu như EUR, GBP giảm 0.4%, AUD giảm 0.5% và NZD giảm 0.6%.

Dầu thô cũng giảm hơn 2% và đang mấp mé quanh $70/thùng. Vàng tăng 0.47%, tuy nhiên đã có phần suy yếu từ đỉnh ngày.

Chứng khoán Mỹ cũng đang chìm trong sắc đỏ: chỉ số Dow Jones giảm tới hơn 1%, chỉ số S&P 500 giảm 0.%.

Vàng đang tăng 0.55% trong phiên hôm nay lên 1,808. Kim loại quý này đang hưởng lợi từ làn sóng risk-off cộng với sự suy yếu của USD trong vài phiên gần đây và đã vượt thành công 1,800, cùng với đường MA 100 và MA 200 ngày. Mức đỉnh hôm nay tại 1,814 cũng là mức cao nhất trong gần một tháng. Ngoài ra, vàng cũng đã kết thúc chuỗi 4 tuần liền giảm kể từ khi chạm đỉnh 5 tháng tại 1,880. Nhìn chung, triển vọng của vàng đã tốt hơn trước rất nhiều. Tuy nhiên, vàng vẫn sẽ cần vượt các kháng cự 1,815 và 1,833 để có thể tiếp tục kéo dài đà tăng.

Các chỉ số chứng khoán Mỹ hôm nay đều đang chìm trong sắc đỏ khi thị trường tiếp tục những nỗi lo về lạm phát, dịch bệnh và triển vọng thắt chặt của Fed. Chỉ số Dow Jones giảm 0.66%, chỉ số Nasdaq giảm 0.6% và chỉ số S&P 500 giảm 0.54%.

Sau một phiên biến động khá mạnh trước quyết định của các NHTW, thị trường tiền tệ hôm nay đã có phần trầm lắng trở lại. Đồng đô la sau hai phiên giảm liên tiếp hôm nay cũng đã tìm lại được đà tăng. Chỉ số DXY tiến sát mức 96.2 điểm. Đa phần các đồng tiền khác đều đang giảm so với USD:

Vàng tăng 0.43% lên 1,807. Triển vọng của vàng lúc này đã tốt hơn trước rất nhiều khi vượt cả 2 đường MA 100 và 200 ngày. Dầu thô giảm 1.15% xuống $71.1/thùng. Bitcoin giảm 3.5% xuống 46,000, lại một lần nữa phá đường MA 200 ngày.

Ông John Williams đang có buổi phỏng vấn cùng CNBC:

Sau những bình luận này, đồng đô la chưa có nhiều thay đổi, chỉ số DXY ở gần vùng 96.1 điểm, tăng 0.1%.

Đầu ngày hôm nay, nhà lập pháp Nga Zavalny cho biết dòng khí đốt đầu tiên chảy qua Nord Stream 2 có thể bắt đầu vào tháng 1.

Tuy nhiên, theo một số chính khách Đức: “Không có quyết định nào về Nord Stream 2 trong Quý 1 2022 được đưa ra."

Nga là bên xuất khẩu khí đốt lớn nhất với châu Âu, và nếu châu Âu không đón được dòng khí đốt này từ người hàng xóm phía Đông, mùa đông năm nay sẽ vô cùng khắc nghiệt.

Ngân hàng Trung ương Nga hôm thứ Sáu thông báo đã tăng lãi suất chính sách thêm 100 điểm cơ bản từ 7.5% lên 8.5%. Quyết định này phù hợp với kỳ vọng của thị trường.

Những điều quan trọng trong tuyên bố chính sách

"Nếu tình hình phát triển phù hợp với dự báo cơ bản, Ngân hàng Trung ương Nga sẽ mở ra triển vọng tăng lãi suất hơn nữa tại các cuộc họp sắp tới."

"Các quyết định chính về lãi suất sẽ tính đến diễn biến lạm phát thực tế và dự kiến so với mục tiêu và tình hình kinh tế."

"Dựa trên dự báo của Ngân hàng Trung ương Nga, dựa trên lập trường chính sách tiền tệ, lạm phát hàng năm sẽ giảm xuống 4.0–4.5% vào cuối năm 2022 và giữ nguyên trong tương lai."

"Lạm phát đang phát triển trên mức dự báo trong tháng 10 của Ngân hàng Trung ương Nga."

"Lạm phát vẫn đáng kể do nhu cầu tăng nhanh hơn so với khả năng mở rộng sản lượng"

Phản ứng thị trường

Cặp USD/RUB không có phản ứng ngay lập tức với quyết định tỷ giá và hiện đang giao dịch ở mức 73.757, hầu như không thay đổi trong ngày.

• USD/TRY đang được “kéo” trở lại

• Trong nỗ lực ngăn chặn sự sụp đổ của đồng Lira, CBRT can thiệp và USDTRY giảm xuống 16.50

Sự biện minh cho sự can thiệp của CBRT là 'sự hình thành giá cả không lành mạnh'.

Tuy nhiên, điều quan trọng trong 15 năm qua thì đó là các can thiệp ngoại hối hầu như luôn là một ý tưởng tồi. Ngay cả SNB hùng mạnh cuối cùng cũng phải đầu hàng trước thị trường.

Tỷ giá USD/TRY đã bứt phá đỉnh gần nhất, tăng lên vùng xung quanh 17.00 vào 17/12. Hiện tại, cặp này đang giao dịch tại mức 16.51, tăng 5.48% so với ngày hôm qua.

Động thái tăng mạnh trong hai ngày qua diễn ra sau khi Tổng thống Recep Tayyip Erdogan hôm thứ Năm tuyên bố tăng 50% lương tối thiểu bắt đầu từ năm tới. Erdogan cũng nói rằng chính phủ sẽ bãi bỏ thu nhập và đóng thuế đối với mức lương tối thiểu. Tiếp theo là việc Ngân hàng Trung ương Cộng hòa Thổ Nhĩ Kỳ (CBRT) cắt giảm lãi suất 100 điểm cơ bản.

Tỷ lệ lạm phát chính thức của Thổ Nhĩ Kỳ đạt mức 21% trong tháng 11 - gấp hơn 4 lần so với mục tiêu CBRT đặt ra. Với lần giảm giá gần đây nhất, đồng lira đã mất hơn 50% giá trị so với USD tính đến thời điểm hiện tại.

Kháng cự hiện tại là ở mốc 17.00 nhờ vào chỉ báo kỹ thuật quá mức mua.

Trong khi các ngân hàng trung ương cân nhắc việc tăng lãi suất để kiềm chế lạm phát, Thổ Nhĩ Kỳ đã cắt giảm 1% lãi suất vào ngày hôm qua. Tại sao?

Vì niềm tin ”không chính thức” của Tổng thống Erdogan rằng lãi suất cao gây ra lạm phát.

Điều này đã khiến đồng Lira suy yếu hơn nữa. Lạm phát ở Thổ Nhĩ Kỳ đã chạm mốc trên 20%.

Đây nên là một ví dụ điển hình về lý do tại sao các ngân hàng trung ương thiết lập chính sách tiền tệ nên tách biệt với việc thiết lập chính sách tiền tệ của Chính phủ. Tổng thống Erdogan hôm qua đã sa thải hai bộ trưởng tài chính. Họ phải cố gắng ổn định tình hình trước khi tiếp tục cắt giảm lãi suất.

Dữ liệu của Eurostat - ngày 17/12

• Chỉ số hài hòa (HICP) cuối cùng đạt 4.9% trong tháng 11.

• HICP không bao gồm năng lượng, thực phẩm, rượu và thuốc lá không thay đổi, + 0.1% vào tháng trước.

• HICP không bao gồm năng lượng, thực phẩm, rượu và thuốc lá đạt 2.6% so với cùng kỳ năm trước + 2.6%.

Lạm phát ở mức 4.9%. ECB kỳ vọng chỉ số cơ bản sẽ tăng lên 3.2% trong năm tới trước khi giảm trở lại.

Trong một cuộc phỏng vấn với CNBC hôm thứ Sáu, Nhà kinh tế trưởng Huw Pill của Ngân hàng Trung ương Anh cho biết áp lực lạm phát tạo ra trong nước có khả năng sẽ dai dẳng hơn. Khi được hỏi về những đợt tăng lãi suất sắp tới, "Tôi nghĩ điều đó đúng", Pill trả lời.

• BoE cảm thấy đã đến lúc phải hành động.

• Vào tháng 11, Anh đã thông báo sẽ hướng tới việc tăng lãi suất do thị trường lao động thắt chặt.

• Những lý do kỳ vọng thị trường lao động sẽ thắt chặt hơn nữa.

• Lo ngại về số liệu lạm phát, nhưng cần tập trung xem xét tương lai dài hạn.

Ngân hàng Trung ương Anh lo ngại về lạm phát hơn là dịch bệnh Omicron, điều đã được chứng minh bằng việc tăng lãi suất ngày hôm qua. Thêm nữa, căng thẳng diễn ra trên thị trường lao động.

Sau khi công bố Khảo sát Kinh doanh IFO của Đức, nhà kinh tế K.Wohlrabe của viện nói rằng “các dịch vụ hướng đến người tiêu dùng như khách sạn và du lịch đã giảm sút”.

Các ý kiến đánh giá cho rằng:

"Lễ Giáng sinh năm nay sẽ có ít "quà" hơn với nền kinh tế Đức, nguyên nhân là bởi không phải mọi thứ đều có thể được giao"

"Bán lẻ đang chứng kiến tác động từ coronavirus, khiến ít người mua sắm hơn"

"Ngành xuất khẩu kỳ vọng giảm nhẹ".

Chủ tịch ECB bà E.Muller tuyên bố rằng ECB sẽ sẵn sàng thắt chặt nhanh hơn nếu lạm phát vượt 2%. Không có bình luận gì mới từ bà Muller, nhưng lạm phát vẫn đang là chủ đề nóng.

Hiện tại, các dự báo sẽ chỉ mang tính tạm thời vì lạm phát sẽ quay trở lại mức dưới 2% vào năm 2023. Do đó, Villeroy đã bình luận trước đó việc "lạm phát đang tạo đỉnh"

ECB mới đây điều chỉnh tăng trong dự báo lạm phát của họ, và điều chỉnh giảm tăng trưởng kinh tế. Dữ liệu PPI của Đức cho thấy mức tăng cao nhất kể từ năm 1951, nguyên nhân chính tới từ giá năng lượng.

Ngoài ra, ECB nhấn mạnh, lạm phát sẽ tăng một cách hệ thống bất kể nguyên nhân là gì, và nó có lẽ đang tiệm cận vùng đỉnh.

Theo đó, doanh số bán lẻ của Anh trong tháng 11 tăng +1.4%, so với tháng trước chỉ là +0.8%.

Trên cơ sở hàng năm, doanh số bán lẻ của Vương quốc Anh đã tăng 4,7% trong tháng 11, trong khi đó doanh số bán lẻ cốt lõi tăng 2.7%

Các điểm chính từ cuộc họp của BoE ngày hôm qua:

BoE đánh giá thị trường lao động là lý do chính tác động tới yếu tố lạm phát, và nhấn mạnh rằng cần theo dõi độ nhạy cảm của GBP với thị trường lao động. Nếu tiền lương tăng, kéo theo chi phí tăng, thì lạm phát sẽ tăng theo, và BoE sẽ không để điều đó xảy ra.

Ông Kuroda của BoJ cho rằng "Định hướng chính sách mới chỉ là tạm thời khi biến thể Omicron vẫn đang là 1 ẩn số.

Trong phát biểu mới đây, ông nói rằng :

"Chúng tôi sẽ nới lỏng chính sách tiền tệ 1 cách không do dự".

"Quyết định chính sách của các NHTW khác sẽ không ảnh hưởng đến chính sách của BoJ. Điều chúng tôi hướng đến là mức lương và lạm phát tăng đồng bộ".

Phản ứng với phát biểu trước cuộc họp vào thứ 6, cặp tỷ giá USD/JPY đã bật tăng từ mốc thấp trong ngày là 113.44 lên mức 113.53. Tuy nhiên, tâm lý risk-off đang đè nặng lên lợi suất, và cả cặp tỷ giá này.

Chứng khoán Hoa Kỳ đảo chiều và đi xuống khi tình trạng bán tháo trong Big Tech ngày càng nghiêm trọng. Chỉ số Nasdaq giảm hơn 2%, dẫn đầu do sự thua lỗ của các công ty như Apple và Tesla, mặc dù cổ phiếu châu Âu tăng do tâm lý lạc quan từ việc Ngân hàng Trung ương thắt chặt chính sách có thể làm giảm lạm phát mà không ảnh hưởng đến đà tăng trưởng. Trái phiếu kho bạc leo thang, đưa lợi suất kỳ hạn 10 năm xuống 1.43%. Đồng đô la giảm so với các đồng G-10. Giá dầu và vàng đều tăng.

Đồng USD tăng nhẹ khi chỉ số DXY tăng 0.04% lên 96.039.

Ngân hàng Trung ương Nhật Bản, có thể sẽ xem xét lại gói kích thích nền kinh tế trong đại dịch Covid sắp hết hạn sau ba tháng trong khi vẫn tiếp tục các chương trình kích thích kinh tế chính. Các nhà phân tích cho biết, một động thái để điều chỉnh hoặc mở rộng khoản vay cho các công ty Nhật Bản bị ảnh hưởng bởi đại dịch có thể đến trong tuần này hoặc vào tháng Giêng, khi biến thể Omicron có khả năng làm tình hình xấu đi. Hầu hết các nhà kinh tế không kỳ vọng bất kỳ thay đổi nào đối với lãi suất âm của Ngân hàng Trung ương hoặc việc mua bán tài sản.

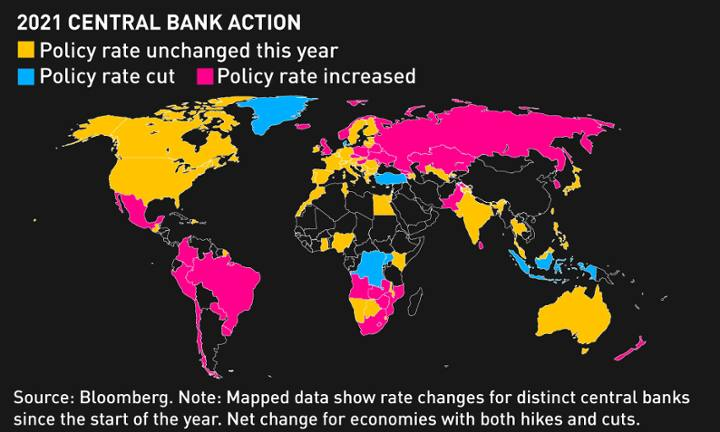

Sự tăng lãi suất bất ngờ của BOE đặt Anh cùng với các nền kinh tế khác bao gồm New Zealand và Nga vào nhóm các quốc gia đã tăng lãi suất trong năm nay. Tuy nhiên, khi các nhà hoạch định chính sách cân nhắc tác động của lạm phát, Covid và các biện pháp kích thích khác trên toàn cầu, nhiều NHTW đã giữ nguyên lãi suất, bao gồm cả Fed vào thứ Tư.

Các cổ phiếu công ty công nghệ đã giảm do đồn đoán rằng việc tăng lãi suất sau quyết định hôm thứ Tư của Fed sẽ làm giảm sức hấp dẫn của ngành công nghiệp vốn đã thúc đẩy thị trường chứng khoán. Trong khi đó số đơn xin trợ cấp thất nghiệp đã tăng vào tuần trước - nhưng vẫn ở gần mức thấp nhất của đại dịch khi thị trường lao động tiếp tục phục hồi. Lượng nhà ở Mỹ bắt đầu được xây mới vào tháng 11 tăng với tốc độ nhanh nhất trong tám tháng, trong khi sản lượng tại các nhà máy tăng mạnh.

Giá vàng bật tăng mạnh mẽ trong phiên hôm qua lên $1798/oz, tiến sát mốc $1800/oz.

Giá dầu thô tại Mỹ cũng tăng về cuối phiên lên trên $72/thùng.

Trên thị trường tiền tệ, đồng Bảng Anh là tâm điểm sự chú ý khi Ngân hàng Trung ương Anh bất ngờ tăng lãi suất khiến GBP bật tăng mạnh.

Dù đối mặt với nhiều thách thức về khẩu vị và tâm lý giới đầu tư, đặc biệt là với Fed đang dần hawkish, vàng vẫn đang trụ vững. Sau phiên trước chạm đáy ngày tại 1,753, vàng đang hồi phục mạnh mẽ và chạm đỉnh 1 tháng tại 1,798. Hiện tại mặc dù đã giảm về 1,796, nhưng phe mua có vẻ vẫn đang chiếm ưu thế, sau khi vượt đường MA 100 ngày và hiện đang kiểm tra MA 200 ngày. Có vẻ như MA 500 ngay trên MA 200 ngày đang chặn đà tăng. Sau loạt đường MA hội tụ này, vàng sẽ đối mặt với kháng cự tâm lý 1,800.

Trong tháng Mười Một, chỉ số PMI Markit ngành dịch vụ tại Mỹ đạt 57.5 điểm, thấp hơn kỳ vọng 58.5 điểm. PMI ngành sản xuất đạt 57.8 điểm so với kỳ vọng 58.5.

Hiện tại, chỉ số DXY đã lấy lại mức 96 điểm, nhưng vẫn đang giảm 0.3% trong ngày.

Các chỉ số chứng khoán Mỹ hôm nay đang đón luồng tâm lý risk-on cùng với các chỉ số châu Âu, và mở cửa tăng điểm ngay từ đầu phiên: Chỉ số Dow Jones tăng 0.47%, chỉ số Nasdaq tăng 0.4% và chỉ số S&P 500 tăng 0.32%.

Sau cuộc họp BoE và ECB hôm nay, thị trường tiền tệ đang cực kỳ sôi động. Trong khi BoE bất ngờ tăng lãi suất lên 0.25%, ECB lại không đem tới bất ngờ nào, giữ nguyên lãi suất và điều chỉnh 2 chương trình QE. Dù vậy, cả hai đồng tiền đều đang tăng so với USD. Trên thực tế, tất cả các đồng tiền lớn đều đang tăng so với USD. Sau cuộc họp Fed, mặc dù Fed đã chuyển hướng hawkish hơn, nhưng đồng bạc xanh vẫn đang bị vùi dập:

Vàng tăng 0.7% lên 1,790. Dầu thô chưa có nhiều thay đổi ở mức $71.4/thùng.