Vàng điều chỉnh giảm xuống 2771 USD/oz sau chạm đỉnh gần 2790 USD/oz

Giá vàng đã chạm đỉnh gần 2790 USD/oz trong phiên hôm nay khi cuộc bầu cử Tổng thống Mỹ đến gần, hiện giá vàng đang điều chỉnh giảm xuống 2771 USD/oz

Giá vàng đã chạm đỉnh gần 2790 USD/oz trong phiên hôm nay khi cuộc bầu cử Tổng thống Mỹ đến gần, hiện giá vàng đang điều chỉnh giảm xuống 2771 USD/oz

Hạ viện đã bỏ phiếu thông qua.

Thượng viện hiện đang bỏ phiếu về dự luật tài trợ tạm thời của chính phủ đến ngày 23/12. Điều này sẽ ngăn chặn việc chính phủ đóng cửa vào cuối tuần. Điều này sẽ cho các nhà đàm phán thời gian để soạn thảo một dự luật chi tiêu tổng hợp trước hạn chót vào tuần tới để tài trợ cho chính phủ đến hết ngày 30 tháng 9 năm 2023.

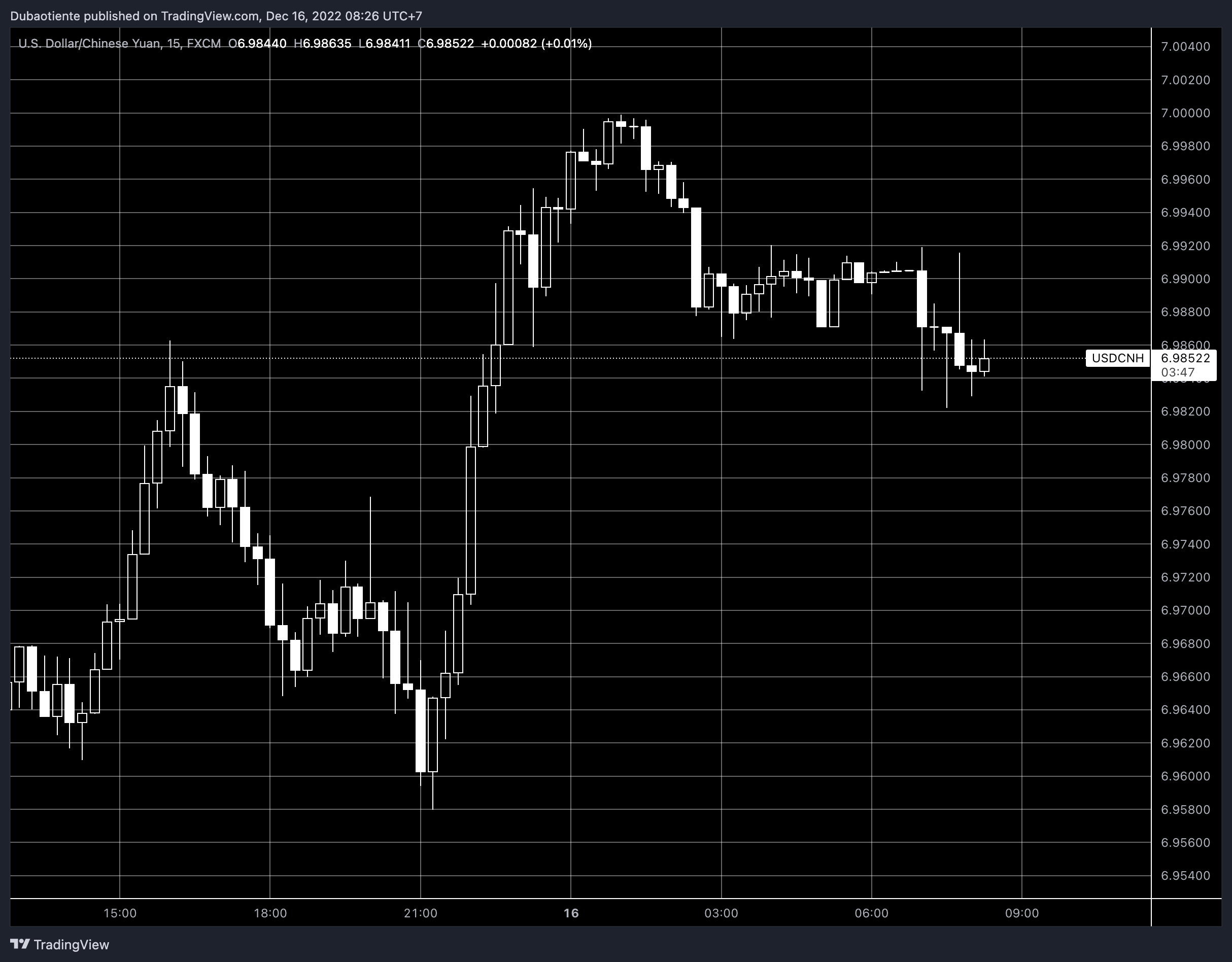

Mức đóng cửa trước đó là 6.9760.

USDCNH (M15):

JPMorgan:

Dữ liệu xuất khẩu nội địa phi dầu mỏ (NODX) của Singapore cho tháng 11 năm 2022:

Các chỉ số chứng khoán Mỹ đã có phiên giảm sâu nhất trong nhiều tuần trước lo ngại cuộc chiến chống lạm phát của Fed có thể đẩy nền kinh tế vào suy thoái. Doanh số bán lẻ tại Mỹ cùng khảo sát hoạt động sản xuất của Fed New York kém hơn kỳ vọng cũng đã phần nào củng cố nỗi lo đó. Ngoài ra, phiên thứ Sáu tuần này sẽ là phiên “quadruple witching,” với lượng quyền chọn cổ phiếu, HĐTL chỉ số và quyền chọn HĐTL chỉ số chứng khoán trị giá 4 nghìn tỷ USD đáo hạn, do vậy, không khó hiểu khi thị trường sẽ biến động thất thường hơn:

Trên thị trường tiền tệ, nỗi lo Fed hawkish sẽ gây suy thoái tiếp tục củng cố sức mạnh của đồng bạc xanh. Chỉ số DXY đã có phiên tăng mạnh nhất từ đầu tháng 10. Tâm điểm của phiên hôm qua là 3 cuộc họp ngân hàng trung ương SNB, BoE và ECB. Cả 3 đều đã tăng lãi suất đúng như thị trường kỳ vọng, tuy nhiên, cả 3 lại đều suy yếu sau quyết định. Nhìn chung, khẩu vị với USD vẫn sẽ chi phối thị trường trong phần còn lại của năm nay, dù SNB và ECB cũng đã tương đối diều hâu với cam kết chống lạm phát của mình, còn triển vọng của GBP vẫn rất ảm đạm:

Sức ép từ USD cũng đã khiến vàng giảm mạnh hơn $31/oz xuống $1,776.5 bất chấp lợi suất tại Mỹ diễn biến trái chiều. Lợi suất 2 năm tăng 2bp lên 4.24%, nhưng lợi suất 10 năm lại giảm 3bp xuống 3.45%. Chênh lệch lợi suất 2-10 năm tiếp tục duy trì quanh mức 80bp, báo hiệu suy thoái đến gần. Dầu WTI cũng đã giảm hơn $1/thùng xuống $76.1.

Societe Generale nâng dự báo lãi suất dài hạn của ECB từ 3% lên 3.75% sau quyết định và tuyên bố của ECB vào thứ Năm.

Con đường tăng lãi suất của ECB cho đến nay:

Số liệu PMI sơ bộ của Úc:

Cuộc họp tiếp theo của RBA sẽ vào ngày 7 tháng 2.

Con đường tăng lãi suất từ RBA cho đến nay:

Goldman Sachs long USD/JPY, mục tiêu 143.

JPMorgan cho rằng ECB đã diều hâu hơn và nâng dự báo lãi suất dài hạn của ECB từ 2.5% lên 3.25%.

PMI sản xuất New Zealand giảm từ 49.3 xuống 47.4.

Theo ANZ:

Dự báo của ANZ về lãi suất RBNZ:

Đã có một chút yên tĩnh trên mặt trận Ukraine trong vài ngày qua. Hy vọng rằng đó là một điều tốt.

Ngay cả khi chiến tranh kết thúc vào ngày mai theo cách tốt nhất có thể, khó mà thấy được việc bình thường hóa thương mại giữa Nga và châu Âu trong một thời gian dài.

Thông thường, sẽ cần vài ngày để thị trường cười vào mặt dự báo của Cục Dự trữ Liên bang nhưng không phải vào lúc này.

Fed đã đưa ra và dự báo lãi suất cuối năm 2023 ở mức 5.00-5.50% với chỉ 2 trong số 19 người dự báo thấp hơn mức đó. Tuy nhiên, thị trường hợp đồng tương lai lãi suất Fed đang định giá ở mức cao nhất chỉ 4.89% và mức cuối năm là 4.41%. Đó là chênh lệch tới 80 điểm cơ bản.

Điều đó phản ánh sự thiếu tin tưởng hoàn toàn vào các dự báo của Fed.

Nick Timiraos của WSJ đã phỏng vấn Lee Ferridge, chiến lược gia kinh tế cấp cao tại State Street Global Markets.

“Thành thật mà nói, có vẻ như những dự đoán mới chưa từng xảy ra. Và tôi ngạc nhiên là thị trường lại tự tin bỏ qua nó như vậy,” Ferridge nói. “Kỳ vọng là dữ liệu kinh tế sẽ kém” vào cuối quý đầu tiên “đến mức Fed sẽ ngừng tăng lãi suất.”

Và có 2,5 tình huống có thể xảy ra:

1) Thị trường đúng và nền kinh tế nhanh chóng đi xuống

2) Fed đúng, các dự báo tuân theo mô hình của họ và lãi suất tiếp tục tăng

2.5) Bằng cách nào đó, nền kinh tế ổn định và lạm phát giảm đủ nhanh để khiến Fed không phải tăng lãi suất vượt +5%

Đây là một mức lãi suất rất hạn chế

Peso Mexico đã tương đối ổn định so với USD trong năm nay.

GDPNow Fed Atlanta hạ dự báo tăng trưởng GDP quý IV từ 3.2% xuống 2.8% sau báo cáo doanh số bán lẻ gây thất vọng.

Nguồn từ ECB:

Báo cáo cho thấy nội bộ ECB đang có xu hướng diều hâu hơn.

Thông điệp từ bà Christine Lagarde hôm nay là nền kinh tế châu Âu sẽ trở nên tồi tệ trong một thời gian.

Bà sẵn sàng đón nhận một cuộc suy thoái nhẹ nhưng cũng ám chỉ mạnh mẽ về việc lãi suất tăng trên 3% và đây là một nền kinh tế đang phải vật lộn với chi phí năng lượng cao.

Theo thời gian, nó cũng sẽ phải vật lộn với gánh nặng nợ nần chồng chất. Lợi suất 10 năm của Ý đã tăng 25bps lên 4.11% và sẽ rất khó để bất kỳ nơi nào trong Eurozone giảm thâm hụt cho đến khi vấn đề năng lượng được giải quyết. Dòng thời gian cho điều đó chưa thể xác định được nhưng nếu giải pháp là nhiều khí đốt hơn, thì phải đến năm 2025 mới có được nguồn cung cấp toàn cầu đáng kể.

Lãi suất cao hơn là điều tốt cho đồng tiền nhưng nếu phải chọn giữa tăng trưởng của Mỹ hoặc Châu Âu, không khó để chọn Mỹ. Tất nhiên, đó không phải là hai lựa chọn duy nhất và có mọi lý do để tiền đổ vào Trung Quốc khi mở cửa trở lại.

Chứng khoán toàn cầu phản ứng tiêu cực với làn sóng tăng lãi suất từ các ngân hàng trung ương cũng như cảnh báo lãi suất sẽ tiếp tục tăng tới từ FED và ECB. Không nằm ngoài làn sóng tiêu cực ấy, thị trường chứng khoán Mỹ cũng mở đầu phiên ngày thứ năm trong sắc đỏ.

Đồng bạc xanh có những tín hiệu phục hồi, hiện ở ngưỡng 104.274. EUR/USD chạm đỉnh sáu tháng sau quyết định tăng 50 bp từ ECB nhưng cũng quay đầu giảm sau đó. USD/JPY lại có động thái tăng điểm tích cực.

Vàng rơi vào đà giảm mạnh, giảm hơn 29 USD/Oz, quay về mức 1,778.79 USD/Oz

Những sự kiện gần đây trên thị trường tiền điện tử gây ảnh hưởng không nhỏ đến tâm lý nhà đầu tư. BTC rơi vào đà giảm, hiện ở ngưỡng 17,440 USD.

Dầu WTI và dầu Brent cũng chìm trong sắc đỏ, lần lượt giao dịch tại 76.47 USD/thùng và 82 USD/thùng

Trích phần hỏi đáp cùng bà Lagarde, Chủ tịch Ngân hàng Trung ương châu Âu (ECB):

Lợi suất trái phiếu chính phủ kì hạn 10 năm của Ý tăng 26.8 bp trong hôm nay, lên mức 4.125%, ngay sau quyết định từ Ngân hàng Trung ương Châu Âu

Với lợi suất trái phiếu chính phủ kì hạn 10 năm của Hoa Kỳ giảm 4 bp trong hôm nay, xuống 3.46%, mức chênh lệch là +66 có lợi cho BTP. Đó là điều tích cực đối với đồng euro.

Cặp tiền chạm đỉnh phiên tại 1.0735. Đây là mức cao nhất kể từ ngày 9/6.

ECB đã tăng các lãi suất điều hành 50bp, đồng thời nói rằng lãi suất cần tiếp tục tăng trong thời gian tới để lạm phát về đúng mục tiêu 2%. Thị trường hiện định giá đỉnh lãi suất ở mức 3.13%, tăng 22bp so với trước cuộc họp.

Chủ tịch Ngân hàng Trung ương châu Âu (ECB), Lagarde đã đưa ra những bình luận ban đầu sau quyết định tăng lãi suất:

EUR/USD giảm nhẹ sau quyết định tăng lãi suất 50 bp từ ECB, hiện đang ở ngưỡng 1.06381

Những điềm đáng chú ý từ tuyên bố của BOE

Có một chút khó hiểu khi đọc hai điểm cuối cùng nhưng khi BOE nói về một "con đường định sẵn", nó ám chỉ đến cách tiếp cận việc tăng lãi suất tích cực hơn.

Đồng bảng Anh tiếp tục đà giảm kể từ sau quyết định tăng lãi suất.

Từ BoE:

Đồng đô la đã tạm dừng xu hướng giảm nhưng không thể phục hồi mạnh sau cuộc họp FOMC. Các nhà kinh tế tại ING nhận định rằng DXY có thể quay trở lại mức 105 nếu nó ổn định trong khoảng 103.50-104,00 trong hai ngày tới.

Fed ngăn chặn xu hướng giảm của Đô la

Khoảng 16% người dân nói rằng họ lo lắng hoặc rất lo lắng về việc hết lương thực trước khi có tiền để mua thêm. Tình trạng này đã trở thành hiện thực đối với 6% số người được khảo sát.

Thêm vào đó, khoảng 23% người dân nói rằng họ không thể giữ ấm thoải mái trong chính ngôi nhà của mình.

Về sự bất mãn của công chúng, 74% người dân cho rằng xã hội Anh "không như lẽ ra phải thế".

Tất cả những điều này sẽ tiếp tục gây thêm áp lực lên chính phủ trong việc cố gắng giải quyết mọi việc khi cuộc khủng hoảng chi phí sinh hoạt gia tăng.

Điều này xảy ra trong bối cảnh đồng đô la Mỹ phục hồi trên diện rộng, xuất phát từ sự thoái lui của chứng khoán kể từ lúc Fed công bố mức tăng lãi suất rạng sáng nay. Đối với USD/JPY, đường trung bình động 200 ngày là đường chính cần theo dõi trong tuần này:

Bất kỳ động thái tăng nào hiện tại cũng sẽ gặp thách thức tại đường trung bình động 100 và 200 giờ ở mức 136.27-40 trước khi đến với đường trung bình động 200 ngày, hiện ở mức 135.44.

Sản lượng lọc dầu mỗi ngày của Trung Quốc đã tăng lên mức cao nhất trong một năm vào tháng 11, khi các nhà máy lọc dầu tạo ra nhiều nhiên liệu hơn cho xuất khẩu. Sản lượng lọc dầu của nhà máy đạt 59.61 triệu tấn vào tháng trước, theo Cục Thống kê Quốc gia nước này, tương đương 14.505 triệu thùng mỗi ngày, chỉ thấp hơn 14.512 triệu thùng/ngày trong cùng kỳ năm ngoái.

Sản lượng trong 11 tháng đầu năm 2022 là 615.99 triệu tấn, tương đương khoảng 13.46 triệu thùng/ngày, mức duy trì thấp hơn 4% so với mức một năm trước do sản lượng giảm trong 8 tháng so với cùng kỳ năm ngoái từ tháng 1 đến tháng 8. Sản lượng tháng 11 cũng được hỗ trợ bởi việc khởi động cơ sở dầu thô mới 200,000 thùng/ngày của PetroChina và nhà máy 320,000 thùng/ngày của Shenghong Petrochemical, mặc dù có thể mất vài tháng nữa để các cơ sở này đi vào hoạt động thương mại.

——-

Hợp đồng kỳ hạn dầu thô WTI tháng 1/2023 CLEF23: 🔴 76.41 (-1.26%)

Theo Chủ tịch SNB Jordan:

Đối với quyết định ngày hôm nay, SNB chỉ tăng 50 điểm cơ bản thay vì 75 điểm - điều mà khoảng một phần tư thị trường hy vọng.