Vàng tăng lên trên $2,264 trước thềm công bố dữ liệu JOLTS

Vàng có lúc giảm xuống $2,055 đầu phiên Mỹ trước khi tăng trở lại gần $2,065 ở thời điểm hiện tại.

Mọi con mắt hiện đang đổ dồn vào công bố dữ liệu cơ hội việc làm JOLTS lúc 21:00 tối nay

Vàng có lúc giảm xuống $2,055 đầu phiên Mỹ trước khi tăng trở lại gần $2,065 ở thời điểm hiện tại.

Mọi con mắt hiện đang đổ dồn vào công bố dữ liệu cơ hội việc làm JOLTS lúc 21:00 tối nay

Rintaro Tamaki là Thứ trưởng Bộ Tài chính phụ trách các vấn đề quốc tế từ năm 2009 - 2011. Điều này có nghĩa là ông chịu trách nhiệm can thiệp vào đồng yên.

Khi còn đương chức, Tamaki đã can thiệp vào thị trường sau trận động đất và sóng thần tháng 3 năm 2011 tàn phá phần lớn vùng đông bắc Nhật Bản và gây ra cuộc khủng hoảng hạt nhân Fukushima.

Về quyết định khi đó, Tamaki cho biết:

Còn với thời điểm hiện tại, Tamaki bày tỏ rằng:

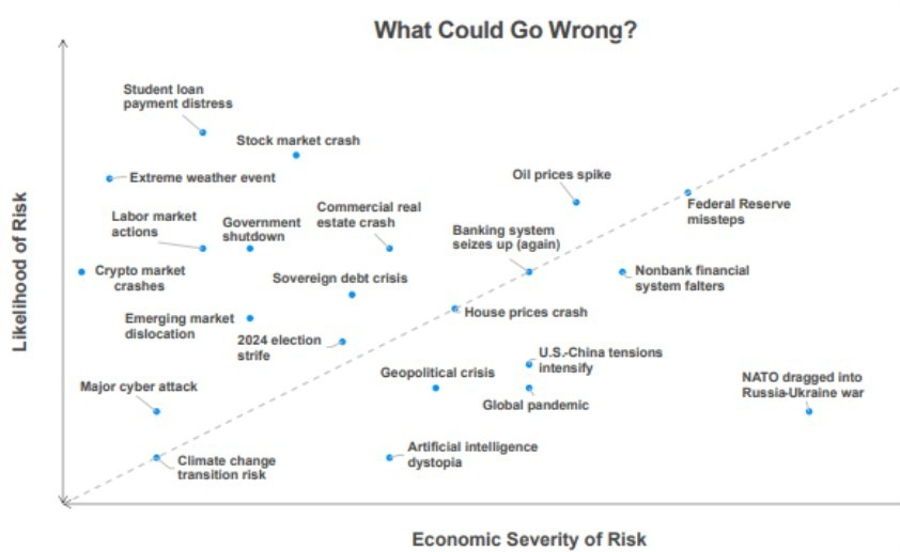

Một trong hai nhiệm vụ duy nhất của RBA là ổn định giá cả và với lạm phát vẫn ở mức cao và lãi suất thực âm, RBA nhiều khả năng phải tăng lãi suất. Nền kinh tế Úc có thể sẽ suy yếu mạnh vào đầu năm 2024.

Nhật Bản công bố dữ liệu cán cân thương mại và số đơn đặt hàng máy móc tháng 10.

Một quan chức Nhật Bản lưu ý xuất khẩu của nước này sang Trung Quốc giảm tháng thứ 11 liên tiếp.

Một quan chức cấp cao của Mỹ cho biết về cuộc gặp giữa Tổng thống Mỹ Joe Biden và Chủ tịch nước Trung Quốc Tập Cận Bình:

Các thông tin về kinh tế cũng như các vấn đề khác:

Tân Hoa Xã - cơ quan truyền thông của Đảng Cộng sản Trung Quốc đưa tin về các bình luận của Tổng Bí thư kiêm Chủ tịch nước Tập Cận Bình sau cuộc gặp với Tổng thống Mỹ Joe Biden:

Mark Zandi, nhà kinh tế trưởng của Moody đã đưa ra các đánh giá về nguy cơ suy thoái và việc cắt giảm lãi suất của Fed vào năm tới:

Chứng khoán Hoa Kỳ tiếp tục tăng điểm vào ngày giao dịch thứ 4 do những suy đoán về việc Fed sẽ chuyển hướng sang cắt giảm lãi suất vào năm 2024. Các nhà phân tích của Deutsche Bank cảnh báo rằng:

Chủ tịch Fed Richmond Thomas Barkin ảm chỉ về việc giảm lãi suất:

Chứng khoán Mỹ đồng loạt tăng điểm trong bối cảnh dữ liệu PPI Hoa Kỳ tháng 10 giảm 0.5% m/m - mức giảm hàng tháng lớn nhất kể từ tháng 4 năm 2020 một ngày sau khi dữ liệu CPI không thay đổi trong tháng 10 khiến các nhà đầu tư kỳ vọng Fed sẽ ngừng tăng lãi suất. Bên cạnh đó, dữ liệu doanh số bán lẻ của Hoa Kỳ ở mức -0.1%, cao hơn mức ước tính -0.3%. Dow Jones có phiên tăng điểm thứ 4 liên tiếp khi tăng hơn 160 điểm, tương đương gần 0.5%. S&P 500 và Nasdaq Composite tăng lần lượt khoảng gần 0.2% và 0.1%.

Trên thị trường FX, USD đã có một ngày biến động nhưng đã đóng cửa với mức tăng so với GBP, JPY và EUR nhưng giảm so với CHF, CAD, NZD và AUD. DXY giảm 1.50% xuống 104.07. NZD mạnh nhất, GBP yếu nhất trong nhóm tiền tệ chính. NZDUSD tăng 0,25% trong ngày lên 0.6023. GBPUSD giảm 0.66%, đóng cửa ở 1.2416. USDJPY duy trì trên mức 151.

Vàng giảm mạnh sau khi dữ liệu kinh tế Mỹ được công bố khi giảm 3.94 USD xuống 1,959.29 USD. Lợi suất trái phiếu kho bạc đồng loạt tăng với lợi suất kỳ hạn 10 năm tăng 9.8 điểm cơ bản lên 4.539%. Giá dầu giảm vào thứ Tư do tồn kho dầu thô của Mỹ tăng lớn hơn dự kiến và sản lượng lớn kỷ lục của Saudi Arab và Nga, cùng với lo ngại về nhu cầu ở châu Á. Dầu WTI giảm 2.26% xuống 76.49 USD.

USD/JPY đang ở mức đỉnh trong ngày, tăng 66 pips lên 151.05.

Cặp tiền này đã bị ảnh hưởng bởi một đòn đánh kép vào ngày hôm qua với một đợt siết chặt và sau đó là sự lao dốc của đồng đô la Mỹ. Hôm nay, phe bò đang bắt đầu quay trở lại với lợi suất trái phiếu kho bạc tăng 6-9 bps trên toàn bộ đường cong.

Có một thương vụ "bắt đáy" rõ ràng trong cặp tiền này. Dữ liệu bán hàng có lợi cho đồng đô la nên đã giúp tạo ra một số động lực.

Cách duy nhất để cặp tiền này đạt đỉnh là:

Thị trường sau 11 phút mở cửa cho thấy:

Nhìn vào thị trường trái phiếu Mỹ, lợi suất tăng đang góp phần khiến thị trường mở cửa chậm hơn:

Tổng quan về thị trường:

S&P 500 tăng 0.2% ngay trước khi mở cửa sau mức tăng 2.1% ngày hôm qua. Hợp đồng tương lai đã thu hồi lợi nhuận kể từ khi doanh số bán lẻ của Mỹ và Empire Fed vượt qua dự kiến. Áp lực đang đến từ thị trường trái phiếu với lợi suất kỳ hạn 5 năm tăng 9.3 bps lên 4.51%.

Cụ thể, đô la Mỹ đã phục hồi một phần tổn thất nặng nề của ngày hôm qua sau khi doanh thu bán lẻ và cuộc khảo sát sản xuất Empire Fed đều mạnh hơn dự kiến.

USD/JPY dẫn đầu đợt tăng giá từ 150.25 lên 150.77 trong khi các động thái khác của đồng đô la chỉ giới hạn trong khoảng 30 pip. USD đang nhận được một số hỗ trợ từ trái phiếu chính phủ, với lợi suất tăng 3.5-7 bps trên toàn bộ đường cong. Tỷ lệ cược của Fed đã hạ nhiệt sau những động thái lớn của ngày hôm qua và thị trường đã hạ định giá Fed tăng lãi suất cho năm tới từ 101bps xuống còn 93 bps.

Chi tiết:

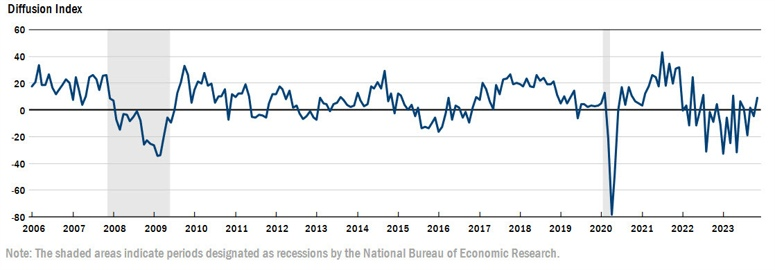

Ngành sản xuất đang phục hồi sau suy thoái.

Chi tiết:

![So Sánh Solana Và Ethereum - Dự án Nào Tốt Hơn? [2023 ]](/uploads/2023/11/15/image-899a3c9da29e963881f7a05bda2d5d41.png)

Các tin chính:

Thị trường:

Không có nhiều biến động trong phiên giao dịch vì các nhà đầu tư vẫn đang phân tích phản ứng quá mức đối với dữ liệu CPI của Mỹ từ hôm qua. Với việc sẽ có thêm thông tin về dữ liệu kinh tế Mỹ trong ngày hôm nay, thị trường đang nín thở chờ đợi trước khi những dự liệu đó được công bố.

Bảng Anh giảm giá sau báo cáo lạm phát của Anh thấp hơn dự kiến vào tháng 10. GBP/USD ban đầu giảm từ 1.2485 xuống 1.2470 trước khi dao động quanh mức 1.2460 hiện tại. Đồng đô la giữ vững đà tăng nhẹ so với bảng Anh và euro. EUR/USD giảm 0.2% xuống 1.0855.

Chỉ số chứng khoán châu Âu đang ghi nhận mức tăng khiêm tốn và hợp đồng tương lai Mỹ cũng đang tiếp tục đà tăng trước khi có dữ liệu quan trọng trong ngày hôm nay. AUD/USD tăng 0.2% lên 0.6518 trong khi NZD/USD tăng 0.4% lên mức 0.6032 hiện tại.

Thị trường trái phiếu đang tạm thời chững lại trước thềm dữ liệu PPI và bán lẻ của Mỹ. Điều đó có thể châm ngòi cho một đợt giảm lợi suất, sau khi lợi suất kỳ hạn 10 năm đột phá xuống dưới mức 4.50% vào hôm qua.

EUR/USD tăng lên 1.0864 sau dữ liệu cán cân thương mại Eurozone và các dự đoán về triển vọng kinh tế của Ủy ban châu Âu trong bối cảnh USD tiếp tục suy yếu.

Mọi con mắt hiện đổ dồn vào dữ liệu PPI và doanh số bán lẻ của Hoa Kỳ.

Ủy ban Châu Âu công bố dự báo mới nhất về nền kinh tế khu vực đồng euro:

Lạm phát cao, lãi suất và nhu cầu bên ngoài yếu hơn đã gây thiệt hại nặng nề hơn cho tăng trưởng so với dự đoán. Ủy ban cho biết mặc dù nền kinh tế sẽ tăng trưởng chậm hơn trong năm nay nhưng vẫn sẽ tránh được suy thoái kỹ thuật. Thêm vào đó, "hoạt động kinh tế dự kiến sẽ dần dần khởi sắc khi tiêu dùng phục hồi nhờ thị trường lao động mạnh mẽ ổn định, tăng trưởng tiền lương bền vững và tiếp tục giảm lạm phát".

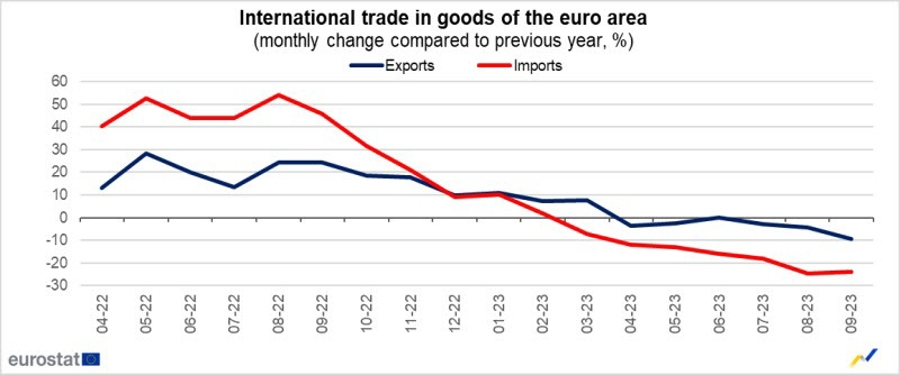

Cán cân thương mại khu vực đồng euro tính đến thời điểm hiện tại ở mức 16.3 tỷ euro và điều đó đánh dấu sự cải thiện mạnh mẽ so với năm ngoái, vốn thâm hụt 278.3 tỷ euro do bị ảnh hưởng nặng nề bởi nhập khẩu năng lượng cao.

Điều này không cần phải bàn cãi khi BOJ và các quan chức Tokyo đang chuẩn bị cho một sự thay đổi trong chính sách tiền tệ với cuộc họp đàm phán tiền lương bắt đầu vào tháng 3 năm sau. Câu hỏi là, với việc các ngân hàng trung ương lớn khác đang rẽ theo một con đường khác và áp lực lạm phát giảm nhẹ, liệu Nhật Bản có dám đi ngược lại xu hướng chung này hay không?

Các chỉ số chứng khoán châu Âu đang tăng nhẹ, với các cổ phiếu Anh Quốc dẫn đầu đà tăng sau dữ liệu lạm phát tích cực hơn:

Hợp đồng tương lai S&P 500 tăng 0.2% khi thị trường mong đợi tâm lý tích cực tiếp tục lan tỏa trong ngày hôm nay. Ngoài ra, thị trường trái phiếu chưa có bất kỳ động thái đáng chú ý nào.

Tâm điểm của ngày hôm nay sẽ là dữ liệu PPI và doanh số bán lẻ tại Mỹ.

Không có sự thay đổi so với ước tính ban đầu với việc khi áp lực giá cả tiếp tục giảm trong tháng 10.