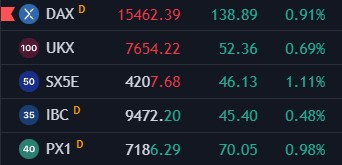

Chứng khoán mở cửa tăng nhẹ khi các nhà đầu tư vui mừng đón nhận dữ liệu PCE lõi cho thấy lạm phát đang suy giảm tại Hoa Kỳ trong tháng 8. Cụ thể, dữ liệu hàng tháng thấp hơn dự kiến (+0.1% so với dự báo +0.2%), trong khi con số hàng năm +3.7% như kỳ vọng thị trường. Tuy nhiên, gia tăng những lo ngại về việc Chính phủ Mỹ đóng cửa đã ngay lập tức gây áp lực lên thị trường, trong bối cảnh các nhà lãnh đạo tại Hạ Viện đã bác bỏ dự luật tài trợ cho chi tiêu ngắn hạn của chính phủ và làm chậm trễ quá trình đạt được một thỏa thuận chung nhằm ngăn chặn việc đóng cửa vào ngày 1/10. Ngoài ra, việc UAW tiếp tục mở rộng đình công tại các nhà máy lắp ráp của Ford và GM tại Chicago và Michigan cũng đã phần nào làm xói mòn khẩu vị rủi ro của các nhà đầu tư. Kết thúc tháng giao dịch cuối cùng của quý 3, chỉ số S&P 500 và Nasdaq có tháng giao dịch tồi tệ nhất từ đầu năm đến nay.

- Dow Jones -0.47%

- S&P 500 -0.27%

- Nasdaq +0.14%

Trên thị trường FX, USD phục hồi mạnh mẽ trong phiên Mỹ, sau khi đã giảm hơn 35 pip từ đầu phiên u, bất chấp dữ liệu PCE lõi khả quan và các bình luận ôn hòa hơn từ quan chức Fed William cho thấy Fed có thể đã hoàn thành việc tăng lãi suất. Dường như báo cáo tâm lý tiêu dùng vượt dự kiến (68.1 so với dự báo 67.1 điểm) và kỳ vọng lạm phát 1 năm (tăng từ 3.1% lên 3.2%) theo khảo sát từ Đại Học Michigan trong tháng 9 cũng đã phần nào hỗ trợ cho đà tăng của đồng bạc xanh. Chốt phiên , USD tăng nhẹ và NZD dẫn đầu đà tăng. CAD yếu nhất trong số các tiền tệ chính do giá dầu đảo chiều giảm mạnh đầu phiên Mỹ.

- Chỉ số DXY +0.05%

- EURUSD +0.08%

- GBPUSD -0.01%

- AUDUSD +0.08%

- NZDUSD +0.59%

- USDJPY +0.05%

- USDCHF -0.01%

- USDCAD +0.70%

Vàng tiếp tục giảm mạnh xuống $1848/oz vào đầu phiên Mỹ, ngay khi lợi suất TPCP đồng loạt đảo chiều tăng trở lại. Như vậy, kim loại quý đã ghi nhận tuần giao dịch tồi tệ nhất kể từ tháng 6/2021 đến nay sau pha giảm tới hơn $76 trong tuần cuối tháng 9. Trên thị trường nợ, lợi suất TPCP ngắn hạn giảm nhẹ trong khi lợi suất dài hạn không đổi sau những nỗ lực phục hồi tại phố Wall trong ngày giao dịch cuối cùng của quý 3. Chốt phiên, lợi suất 2 năm giảm nhẹ 1.4bp xuống 5.046%, lợi suất 10 năm giữ nguyên ở mức 4.57%. Dầu thô quay đầu giảm mạnh trong phiên Mỹ, đà giảm chững lại $90.35, kết phiên, dầu WTI hồi phục nhẹ lên mức $90.70/thùng, đánh dấu đà giảm gần $1. Bitcoin duy trì trong biên độ từ 26.6 - 27.2K vào ngày thứ Sáu, đi ngang quanh vùng 27K trong phần lớn 2 ngày giao dịch cuối tuần và break 28K về cuối phiên Chủ Nhật.