Trader trái phiếu nóng lòng chờ đợi tuần quan trọng nhất của năm 2023

Đức Nguyễn

FX Strategist

Thị trường trái phiếu chính phủ Mỹ đã trải qua một năm đầy sóng gió. Tuần tới sẽ là tiền đề cho giai đoạn cuối năm nay sẽ ra sao.

Chỉ vài ngày nữa, các nhà đầu tư sẽ nhận được thêm thông tin về các nguyên nhân chính gây ra biến động cao bất thường trên thị trường trái phiếu Mỹ khi thị trường này hướng tới năm giảm thứ 3 liên tiếp, điều chưa từng xảy ra trong lịch sử. Sự leo thang xung đột Israel-Hamas vào thứ Bảy cũng sẽ thu hút sự chú ý, dù trong những tuần gần đây, dòng tiền trú ẩn đổ vào trái phiếu phần lớn bị lấn át bởi những lo ngại về định hướng chính sách tài khóa và tiền tệ.

Chính phủ liên bang sẽ công bố chào bán bao nhiêu trái phiếu mới để bù đắp thâm hụt ngân sách, và sẽ kiểm tra khả năng hấp thụ nguồn cung trái phiếu dường như vô tận của thị trường. Fed và BoJ sẽ công bố quyết định chính sách tiền tệ, giúp định hình nhu cầu từ người mua ở nước ngoài. Và vào thứ Sáu, Bộ Lao động sẽ công bố báo cáo việc làm hàng tháng, một chỉ số được theo dõi chặt chẽ để biết liệu chính sách tiền tệ thắt chặt có đang hạ nhiệt nền kinh tế như các nhà hoạch định chính sách mong muốn hay không.

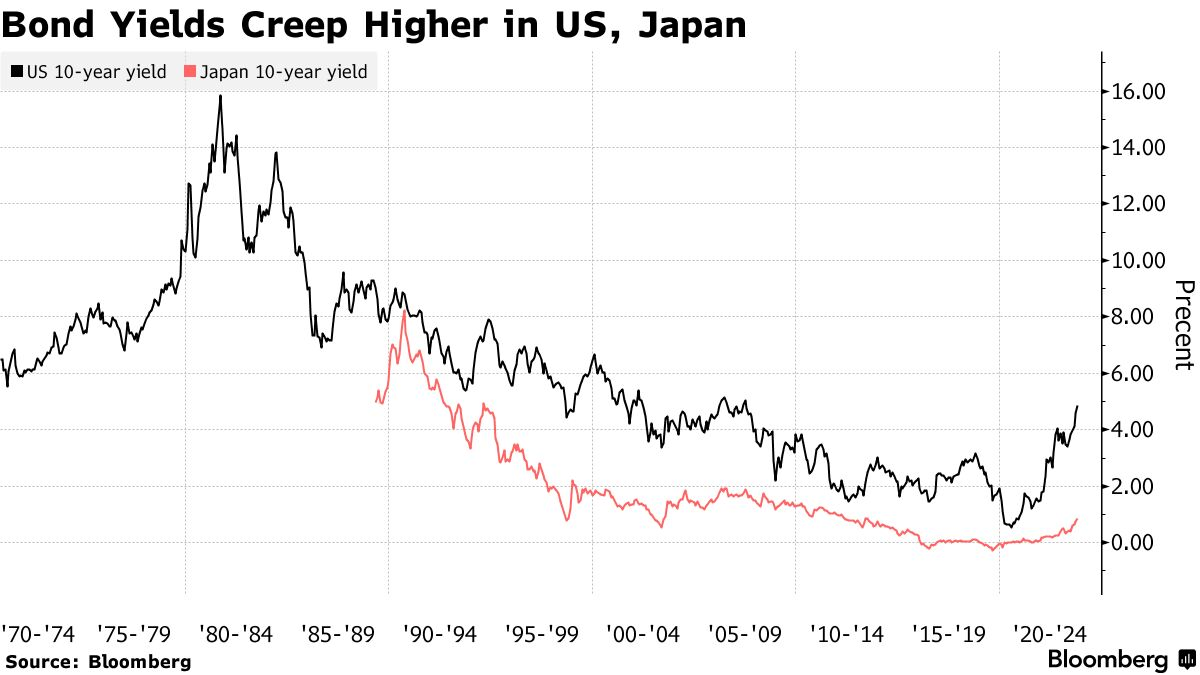

Đây là thời điểm quan trọng đối với thị trường trái phiếu, nơi lợi suất trái phiếu kho bạc kỳ hạn 10 năm trong tuần qua đã nhanh chóng tăng trên 5% lần đầu tiên kể từ năm 2007 trước khi giảm trở lại. Những động thái như vậy đã khiến các nhà đầu tư lo lắng, những người bị chia rẽ về việc liệu lợi suất sẽ tăng trở lại khi nền kinh tế tiếp tục phát triển mạnh mẽ hay bắt đầu trượt dốc khi lãi suất cao làm chậm nền kinh tế.

Amar Reganti, chiến lược gia thu nhập cố định tại Hartford Funds, người trước đây từng giữ chức phó giám đốc bộ phận quản lý nợ của Kho bạc Hoa Kỳ, cho biết: “Chúng ta đang trải qua một thời kỳ đầy biến động”. “Dữ liệu không chắc chắn, có sự không chắc chắn về thành phần nguồn cung của Kho bạc và sau đó có sự thay đổi trong cơ sở người mua.”

Dưới đây là một số sự kiện nổi bật trong tuần tới:

Ngân hàng trung ương Nhật Bản

Quyết định nới lỏng kiểm soát lợi suất dài hạn của BoJ đã góp phần khiến trái phiếu toàn cầu bị bán tháo bằng cách loại bỏ một cái gai khiến các nhà đầu tư Nhật Bản từ bỏ trái phiếu nội địa, mua trái phiếu chính phủ nước ngoài với lợi suất cao hơn. Do đó, cuộc họp 30-31/10 sẽ rất quan trọng.

Theo Stephen Bartolini, nhà quản lý danh mục đầu tư trái phiếu tại T. Rowe Price, “họ càng loại bỏ quyền kiểm soát đường cong lợi suất, lợi suất trái phiếu dài hạn càng dễ tăng”. BOJ “nằm trong danh sách kiểm tra của chúng tôi về những thứ khiến lợi suất tăng cao tại Hoa Kỳ. Việc thoát khỏi sự kiểm soát đường cong lợi suất có thể dẫn đến loại xung lực cuối cùng trong chu kỳ này.”

Bộ Tài chính phát hành trái phiếu

Có thể cho rằng, sự kiện quan trọng nhất trong tuần sẽ rơi vào ngày 1/11, khi Bộ Tài chính công bố kế hoạch bán trái phiếu trong những tháng tới. Vào tháng 8, lợi suất kỳ hạn dài đã tăng sau tuyên bố cấp vốn hàng quý thông báo doanh số bán trái phiếu lần đầu tiên tăng mạnh sau hơn hai năm.

Bộ trưởng Tài chính Janet Yellen đã bác bỏ suy đoán rằng lợi suất đang tăng do nhu cầu cấp vốn ngày càng lớn, vốn đã tăng gấp đôi lên khoảng 2 nghìn tỷ USD trong năm tài chính tính đến tháng 9. Tuy nhiên, các nhà đầu đang hoài nghi, một số coi đây là dấu hiệu cảnh báo rằng thị trường sẽ bắt đầu đưa ra những hình phạt cao hơn đối với hành vi hoang phí tài chính của quốc gia.

Cuộc họp FOMC

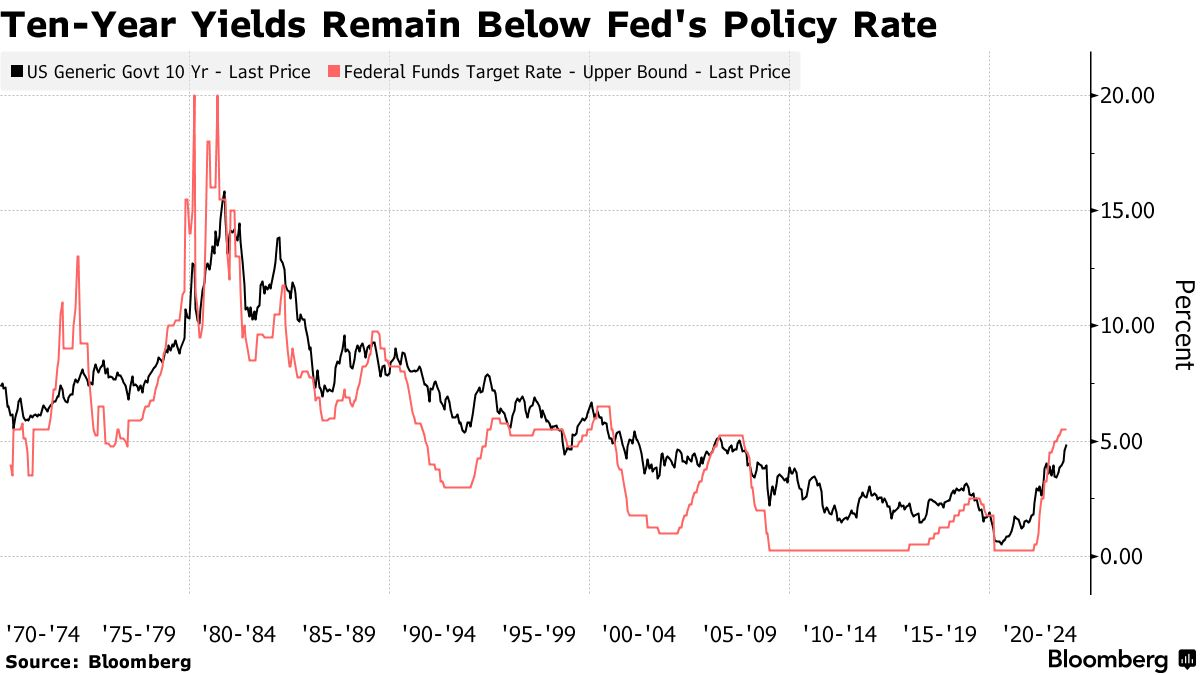

Sau đó, FOMC dự kiến sẽ giữ nguyên lãi suất ở mức 5.25-5.5%. Thị trường đang kỳ vọng rằng chu kỳ thắt chặt của Fed có thể đã kết thúc, sau khi Chủ tịch Jerome Powell nói rằng lợi suất dài hạn tăng đang thắt chặt điều kiện tài chính thay cho việc tăng lãi suất.

Thị trường việc làm

Kỳ vọng Fed đã hoàn thành chu kỳ thắt chặt chính sách phụ thuộc vào việc liệu thị trường lao động và tăng trưởng lương có hạ nhiệt đủ để giảm áp lực lạm phát hay không. Các nhà kinh tế kỳ vọng sẽ thấy cả hai điều này trong bảng lương phi nông nghiệp tháng 9. Spencer Hakimian, giám đốc điều hành của Tolou Capital Management, cho biết kết hợp với các cuộc đình công của công nhân ô tô đang diễn ra, báo cáo quý III kém kỳ vọng từ một số công ty và việc nối lại thanh toán vay sinh viên, sẽ bảng lương yếu cho thấy nền kinh tế có thể đang mất đà.

“Tiêu dùng đang đứng trước rủi ro giảm sâu hơn. Do đó, theo chúng tôi, ta nên mua trái phiếu nhạy cảm cao với lãi suất.”

Bloomberg