2025 – Các chỉ số kinh tế có ủng hộ triển vọng tăng trưởng?

Trần Quốc Khải

Junior Editor

Nhận định của chuyên gia về các động thái bullish trong năm tài chính 2025.

bài viết dựa trên quan điểm cá nhân của Lance Roberts từ RealInvestmentAdvice

Tất cả đều Bullish

Với việc thị trường tăng trưởng ổn định suốt cả năm, không có gì ngạc nhiên khi chứng kiến các nhà đầu tư trở nên tự mãn. Cổ phiếu, bitcoin, các khoản đầu tư có đòn bẩy và cổ phiếu "meme" đều tăng mạnh, gợi nhớ đến “cơn sốt” mà chúng ta đã chứng kiến sau các đợt phong tỏa vì Covid.

Tất nhiên, đầu cơ và tâm lý là yếu tố thúc đẩy thị trường, và các nhà đầu tư hiện tại dường như ít lo ngại về khả năng điều chỉnh. Thị trường hiện đang bị mua quá mức và lệch khỏi các đường MA ngắn hạn. Thêm vào đó, một trong những rủi ro trước mắt đối với các nhà đầu tư bullish là sự kết hợp giữa định giá cổ phiếu cao và nhu cầu cân bằng danh mục đầu tư, điều này có thể ảnh hưởng đến sự ổn định của thị trường. Sử dụng dữ liệu năm 2023, ước tính các quỹ tương hỗ tại Mỹ đang quản lý khoảng 19.6 nghìn tỷ USD tài sản, trong khi các quỹ ETF quản lý khoảng 8.1 nghìn tỷ USD, cho thấy một số lượng lớn danh mục đầu tư kết hợp cổ phiếu và trái phiếu.

Rủi ro từ việc cân bằng danh mục đầu tư

Khi năm tài chính sắp kết thúc, các nhà quản lý danh mục đầu tư cần cân bằng lại các khoản nắm giữ của họ vì lý do thuế, phân phối lợi nhuận và báo cáo thường niên. Ví dụ, S&P 500 đã tăng khoảng 28% từ đầu năm đến nay, trong khi trái phiếu chất lượng cao (được đo bằng iShares US Aggregate Bond ETF - AGG) chỉ tăng 3.2%. Sự chênh lệch hiệu suất này khiến một danh mục đầu tư theo tỷ lệ 60/40 (cổ phiếu/trái phiếu) chuyển sang tỷ lệ 65/35. Để cân bằng lại danh mục về mức 60/40, các nhà quản lý sẽ phải giảm tỷ trọng cổ phiếu 5% và tăng tỷ trọng trái phiếu 5%.

Tùy thuộc vào quy mô của quá trình cân bằng, hành động này có thể tạo ra áp lực bán đối với các tài sản rủi ro, dẫn đến một đợt điều chỉnh hoặc hợp nhất thị trường ngắn hạn. Một số quá trình này đã được thực hiện, nhưng chúng tôi nghi ngờ rằng vẫn còn nhiều hoạt động cần thực hiện, đặc biệt khi xem xét mức độ cực đoan của tỷ lệ cổ phiếu/trái phiếu.

Lịch sử cho thấy tỷ lệ cổ phiếu/trái phiếu thường dao động trong khoảng từ 1:1 đến 2.5:1. Tuy nhiên, từ đợt bơm thanh khoản mạnh mẽ sau đại dịch, tỷ lệ này đã tăng vọt khi dòng tiền đổ vào các tài sản rủi ro. Ở mức 6.5:1 hiện nay, chúng tôi cho rằng cuối cùng sẽ có một sự điều chỉnh. Trong ngắn hạn, hiệu suất vượt trội của cổ phiếu so với trái phiếu vào năm 2024 có thể dẫn đến rủi ro bị đánh giá thấp từ việc cân bằng danh mục đầu tư, gây thêm áp lực bán trong vài tuần tới.

Tuy nhiên, chúng tôi kỳ vọng bất kỳ sự điều chỉnh nào cũng sẽ diễn ra trong thời gian ngắn: “Nếu bạn đang thiếu cân bằng cổ phiếu, hãy cân nhắc sử dụng các đợt bearish nhỏ và giai đoạn hợp nhất để thêm vốn và đưa danh mục đầu tư về mức mục tiêu. Các đợt điều chỉnh sẽ không sâu, nhưng chuẩn bị sẵn sàng để triển khai vốn sẽ rất có lợi. Sau lễ nhậm chức của Tổng thống Trump, chúng ta có thể đánh giá các chính sách khả thi và điều chỉnh danh mục phù hợp.”

Mặc dù không có lý do để bi quan, điều này không có nghĩa bạn nên từ bỏ việc quản lý rủi ro. Đặc biệt là khi chúng ta bước vào năm 2025, nơi triển vọng có thể kém lạc quan hơn.

Dự báo lợi nhuận năm 2025 rất Bullish

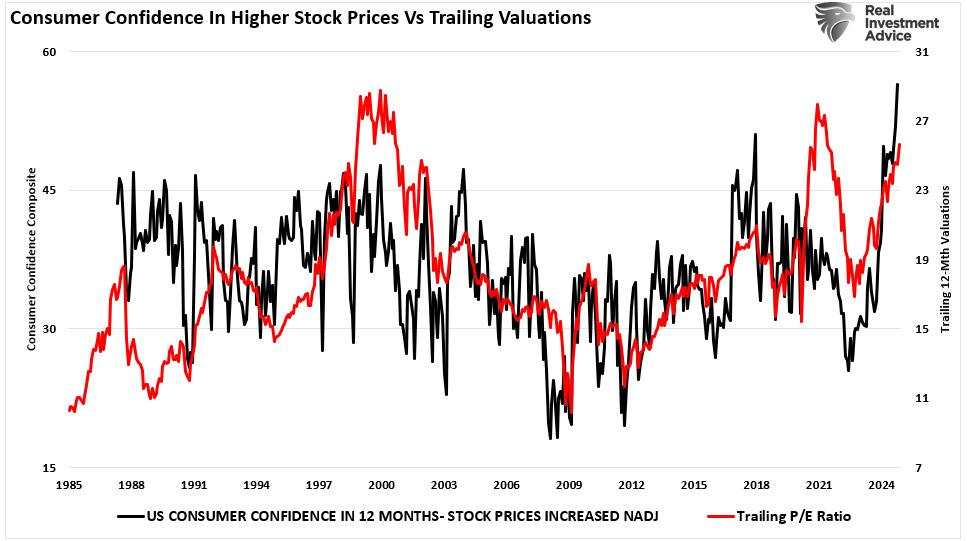

Tuần trước, chúng tôi đã thảo luận về sự gia tăng đầu cơ và đòn bẩy trên thị trường. Như đã nói trong bài viết đó, mặc dù định giá cao, nhưng điều này là do tâm lý điều khiển định giá trong ngắn hạn. Khi bước vào năm 2025, Phố Wall tỏ ra rất lạc quan về tăng trưởng lợi nhuận, điều này khiến các nhà đầu tư sẵn sàng trả mức định giá cao hơn. Điều này cũng đúng với người tiêu dùng, khi niềm tin vào giá cổ phiếu bullish trong 12 tháng tới đạt mức kỷ lục.

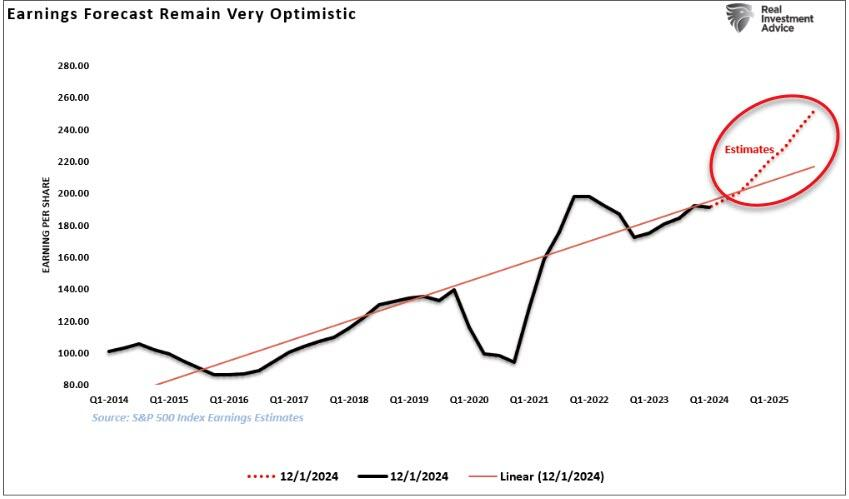

Theo S&P Global, lợi nhuận dự kiến sẽ tăng 19.87% vào năm 2025, từ mức $209.83 lên $251.53 trên mỗi cổ phiếu. Tuy nhiên, như đã thảo luận, mức tăng này vượt xa xu hướng tăng trưởng thu nhập dài hạn từ năm 1900 đến nay. Dự báo bullish như vậy thường xuất hiện trong các thị trường bullish mạnh mẽ nhằm biện minh cho định giá cao hơn, nhưng thực tế cho thấy những dự báo này hiếm khi thành hiện thực. Ví dụ, vào tháng 3 năm 2023, S&P Global dự đoán lợi nhuận năm 2024 sẽ tăng 13%, nhưng thực tế chỉ đạt 9%, dù thị trường tăng gần 28%.

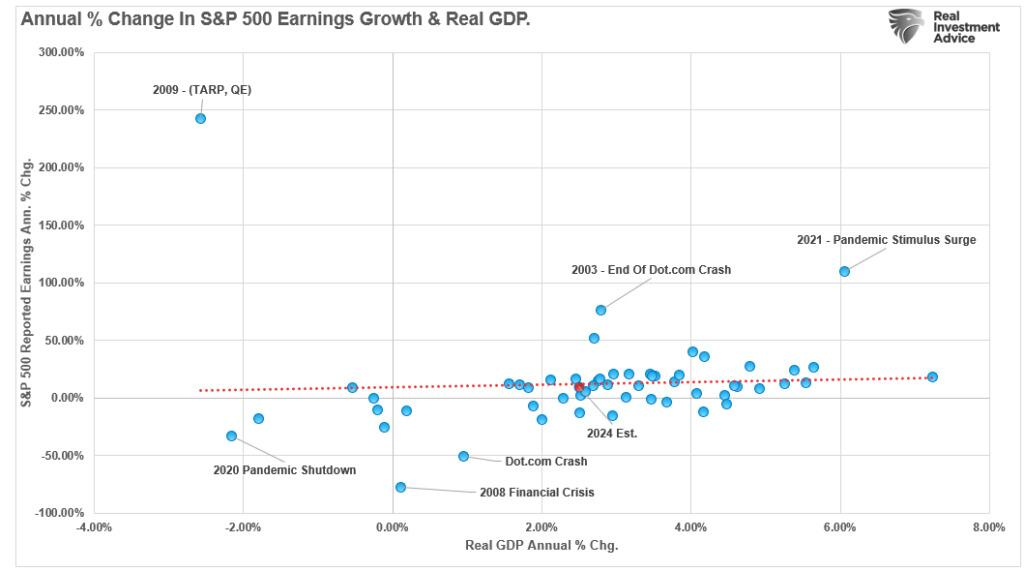

Như được minh họa, các ước tính hiện tại vượt xa đường xu hướng tuyến tính từ năm 2014, trong khi tăng trưởng thu nhập thực tế vẫn bám sát đường này. Điều này gợi ý rằng ước tính thu nhập năm 2025 có thể giảm xuống khoảng $225/cổ phiếu, tương ứng với mức tăng trưởng lợi nhuận khoảng 7%. Đường xu hướng tuyến tính này là hàm số của tăng trưởng kinh tế, và đây là yếu tố quan trọng mà các nhà đầu tư nên cân nhắc khi kỳ vọng mức lợi nhuận cao trong năm mới.

Lợi nhuận Không Thể Vượt Qua Tăng Trưởng Kinh Tế

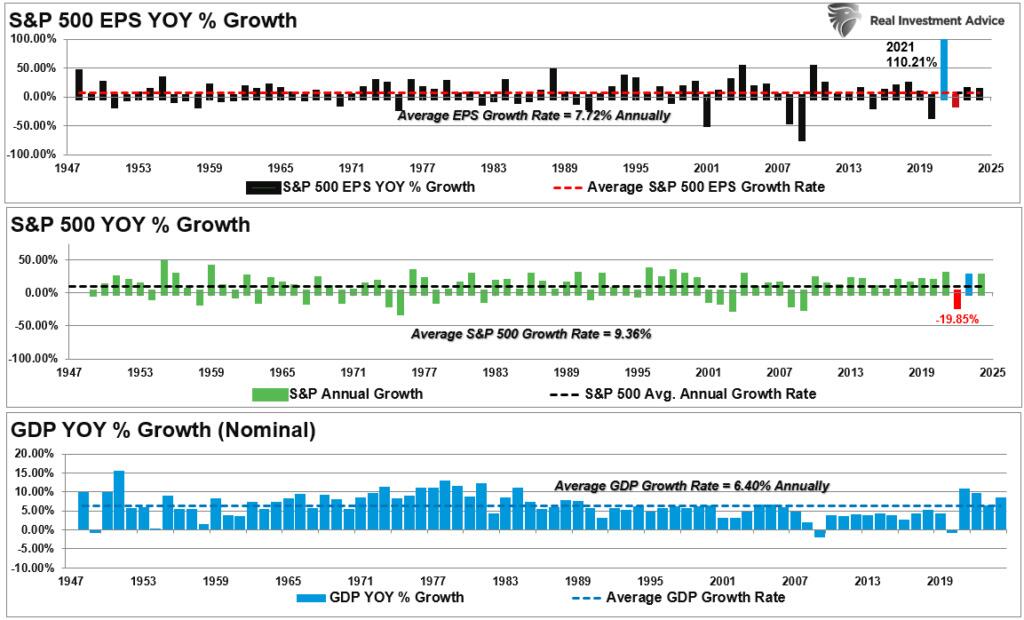

Quan trọng nhất, lợi nhuận không thể tăng trưởng nhanh hơn kinh tế trong dài hạn, vì lợi nhuận bắt nguồn từ hoạt động kinh tế. GDP là chỉ số đáng tin cậy về hoạt động kinh tế. GDP tăng trưởng thể hiện sự gia tăng hoạt động kinh tế, thường dẫn đến lợi nhuận doanh nghiệp cao hơn do tăng chi tiêu tiêu dùng và đầu tư kinh doanh. Ngược lại, GDP suy giảm ám chỉ sự chậm lại trong kinh tế, thường làm giảm lợi nhuận doanh nghiệp.

Dữ liệu lịch sử ủng hộ quan điểm này. Từ năm 1948, theo dữ liệu từ Fed, mức tăng 1% trong GDP thực đã tương ứng với mức tăng trung bình 6% trong lợi nhuận S&P 500. Mối quan hệ này giải thích tại sao GDP là cơ sở để đánh giá xu hướng thu nhập. Biểu đồ minh họa mối quan hệ này:

"Từ năm 1947, lợi nhuận trên mỗi cổ phiếu tăng trưởng trung bình 7.7% hàng năm, trong khi nền kinh tế mở rộng với tốc độ 6.40% mỗi năm. Mối quan hệ chặt chẽ này là hợp lý, đặc biệt khi xét đến vai trò lớn của chi tiêu tiêu dùng trong thước đo GDP."

Khi so sánh thay đổi hàng năm của tăng trưởng lợi nhuận với GDP đã điều chỉnh lạm phát, chúng ta thấy mối quan hệ chặt chẽ. Dù có những giai đoạn lợi nhuận lệch khỏi hoạt động kinh tế cơ bản (thường xảy ra trước hoặc sau suy thoái), hiện nay tăng trưởng kinh tế và lợi nhuận gần sát với mối quan hệ dài hạn.

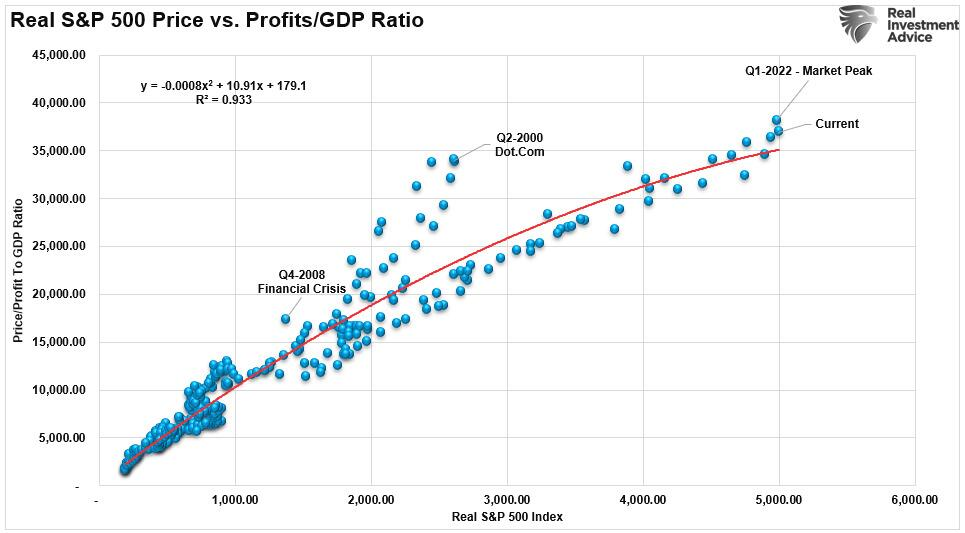

Tuy nhiên, cũng có một mối tương quan cao giữa thị trường và tỷ lệ lợi nhuận doanh nghiệp so với GDP. Thị trường có thể tách khỏi thực tiễn kinh tế ngắn hạn do động lực và tâm lý, nhưng những lệch lạc này không bền vững, vì lợi nhuận doanh nghiệp cuối cùng vẫn phụ thuộc vào hoạt động kinh tế cơ bản.

Chỉ Số ISM Manufacturing

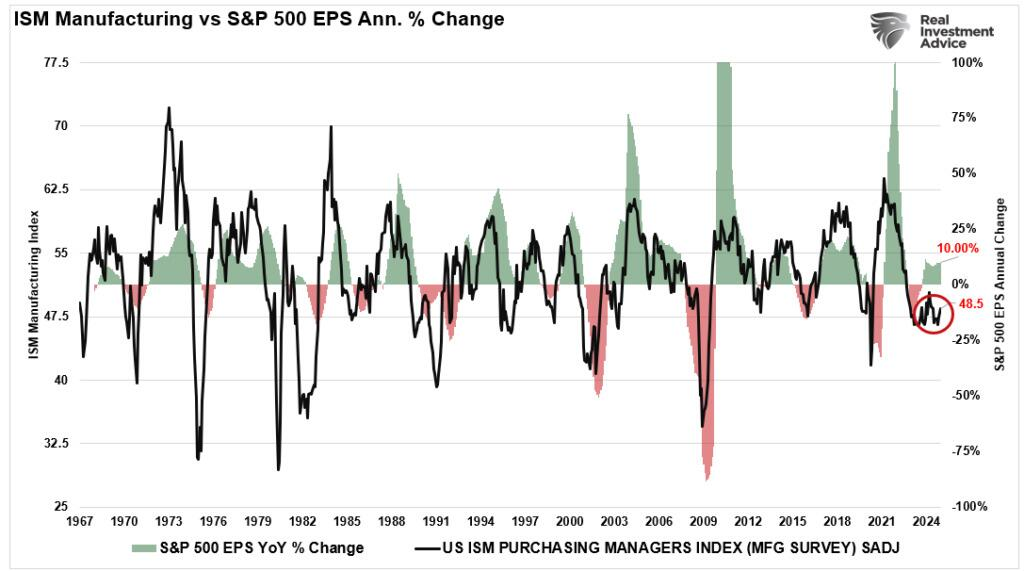

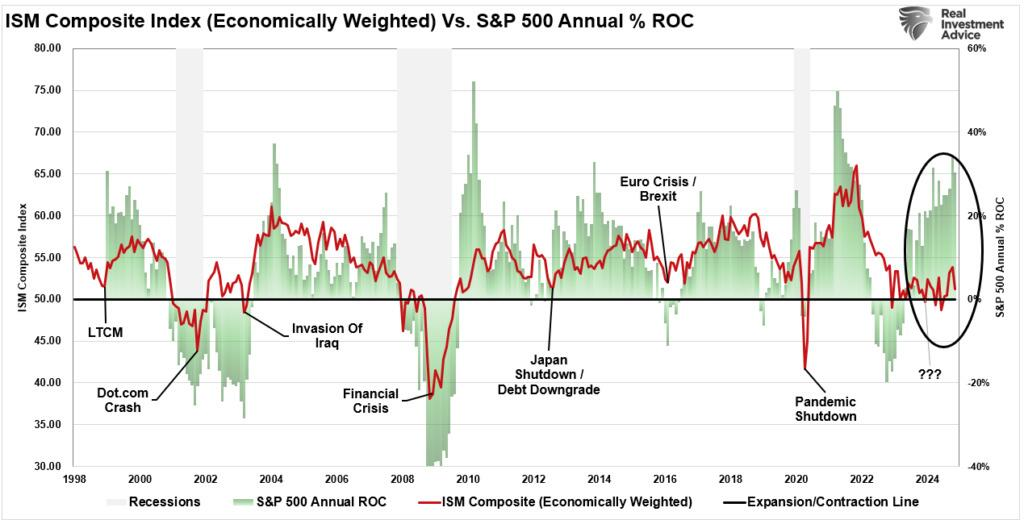

Chỉ số ISM Manufacturing là một chỉ báo hàng đầu phổ biến về hoạt động kinh tế trong lĩnh vực sản xuất, khảo sát các quản lý thu mua về các chỉ số quan trọng như đơn đặt hàng mới, mức sản xuất, và việc làm. Chỉ số trên 50 cho thấy sự mở rộng, thường hỗ trợ tăng trưởng thu nhập. Chỉ số dưới 50 ám chỉ sự thu hẹp, thường báo trước sự suy yếu kinh tế và giảm lợi nhuận doanh nghiệp.

Cuối năm 2024, chỉ số ISM Manufacturing liên tục dưới 50, đánh dấu một cuộc suy thoái trong ngành sản xuất. Dữ liệu này phù hợp với sự sụt giảm đơn đặt hàng mới và nhu cầu yếu hơn, làm dấy lên lo ngại về khả năng duy trì lợi nhuận doanh nghiệp vào năm 2025. Mặc dù sản xuất chỉ chiếm khoảng 20% GDP Mỹ, nhưng ảnh hưởng của nó đến chuỗi cung ứng rất lớn, làm gia tăng tác động lên hoạt động kinh tế rộng lớn hơn.

Dựa vào chỉ số ISM Manufacturing và tăng trưởng thu nhập doanh nghiệp tương quan với nó, có thể thận trọng với những ước tính lạc quan của Wall Street cho năm 2025. Ngay cả khi tính cả lĩnh vực dịch vụ - phần lớn của tăng trưởng kinh tế - thị trường chứng khoán vẫn vượt xa hoạt động kinh tế cơ bản. Lịch sử cho thấy những lợi nhuận vượt trội như vậy không bền vững, vì tăng trưởng thu nhập khó đáp ứng kỳ vọng.

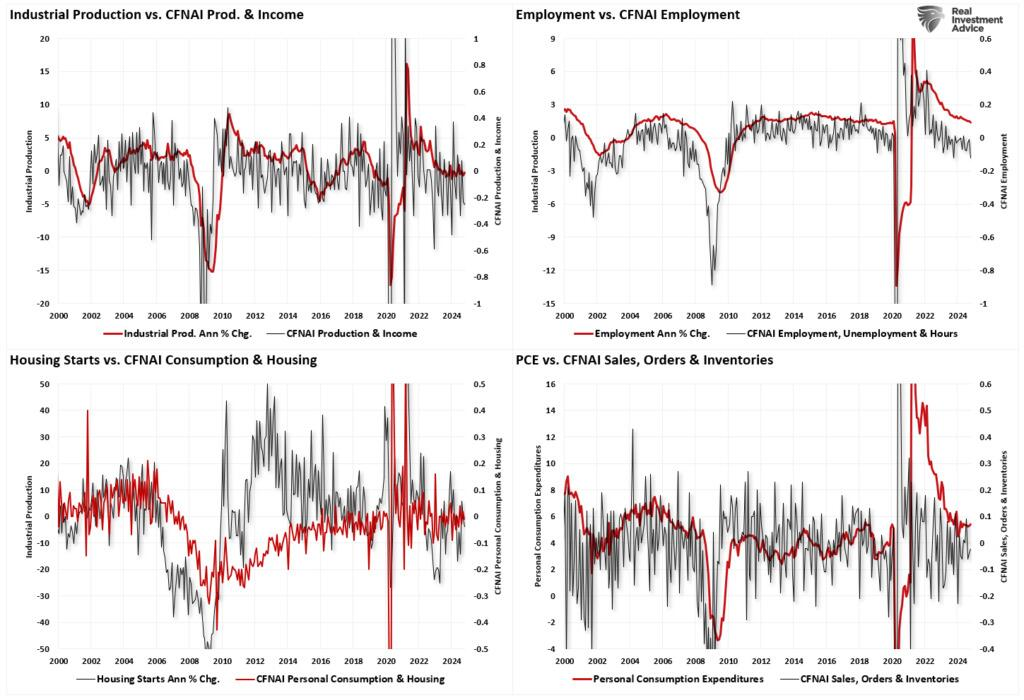

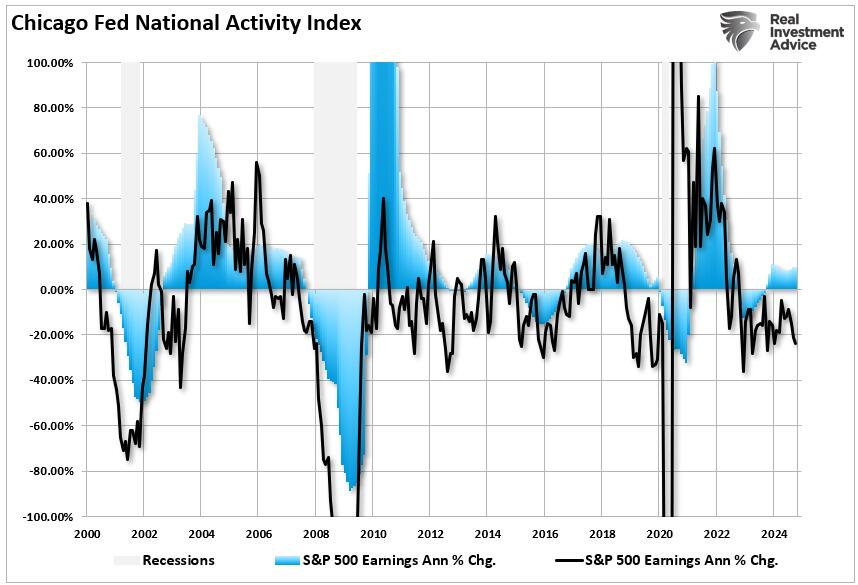

Chỉ Số CFNAI từ Fed Chicago

CFNAI (Chicago Fed National Activity Index) tổng hợp 85 chỉ số kinh tế hàng tháng từ 4 lĩnh vực:

- Sản xuất và thu nhập.

- Việc làm, thất nghiệp và giờ làm việc.

- Tiêu dùng cá nhân và nhà ở.

- Bán hàng, đơn đặt hàng và tồn kho.

CFNAI trên 0 cho thấy tăng trưởng kinh tế trên xu hướng, trong khi dưới 0 cho thấy tăng trưởng dưới xu hướng. Tháng 10 năm 2024, CFNAI ghi nhận mức -0.15, phản ánh hoạt động kinh tế trì trệ. Các chỉ số về việc làm cho thấy tốc độ thay đổi hàng năm trong việc làm sẽ tiếp tục giảm, sản xuất công nghiệp sẽ chậm lại, và tiêu dùng cá nhân sẽ giảm.

Với các chỉ số sản xuất và việc làm suy yếu, triển vọng lợi nhuận mạnh mẽ vào năm 2025 ngày càng trở nên khó khăn. Dữ liệu lịch sử cũng chỉ ra mối tương quan cao, nhưng biến động, giữa CFNAI và lợi nhuận doanh nghiệp.

Rủi ro năm 2025

Tuy nhiên, nhà đầu tư cần lưu ý rằng triển vọng năm 2025 của các nhà phân tích đang được đánh giá một cách cực kỳ bullish so với khả năng thực tế. Điều này xuất phát từ việc có nhiều trở ngại đang cản trở thị trường vào năm sau.

“Vấn đề với các dự báo hiện tại là nhiều yếu tố phải xảy ra để duy trì mức tăng trưởng lợi nhuận lịch sử và khả năng sinh lời kỷ lục của doanh nghiệp.”

- Tăng trưởng kinh tế phải duy trì mạnh hơn so với mức tăng trưởng trung bình trong 20 năm qua.

- Tăng trưởng tiền lương và lao động phải đảo ngược (giảm xuống) để duy trì biên lợi nhuận ở mức cao lịch sử.

- Lãi suất và lạm phát đều cần giảm để hỗ trợ chi tiêu của người tiêu dùng.

- Các mức thuế quan dự kiến của Trump sẽ làm tăng chi phí một số sản phẩm và có thể không được bù đắp hoàn toàn bằng các phương án thay thế.

- Việc cắt giảm chi tiêu Chính phủ, phát hành nợ, và thâm hụt sẽ làm giảm khả năng sinh lời của doanh nghiệp (theo phương trình lợi nhuận Kalecki).

- Tăng trưởng kinh tế chậm lại ở Trung Quốc, châu Âu và Nhật Bản làm giảm nhu cầu đối với xuất khẩu của Mỹ, từ đó kéo chậm tốc độ tăng trưởng kinh tế.

- Việc Fed duy trì lãi suất cao hơn và tiếp tục giảm quy mô bảng cân đối kế toán sẽ làm giảm thanh khoản trên thị trường.

Những yếu tố trên cho thấy, mặc dù các nhà phân tích hiện tại rất lạc quan về tăng trưởng kinh tế và lợi nhuận trong năm 2025, nhưng vẫn có nhiều rủi ro đối với các dự báo đó. Điều này đặc biệt đúng khi xem xét sức mạnh tương đối và xu hướng của dữ liệu kinh tế hiện tại. Hoạt động sản xuất trì trệ, tăng trưởng GDP chậm lại, và tâm lý thận trọng của người tiêu dùng đều cho thấy môi trường kinh tế không hỗ trợ mạnh mẽ cho tăng trưởng lợi nhuận tích cực.

Nếu các trở ngại này kéo dài, lợi nhuận doanh nghiệp có thể tăng chậm hơn hoặc giảm nhẹ so với kỳ vọng hiện tại của Phố Wall. Với các nhà đầu tư, kịch bản này có thể dẫn đến lợi nhuận thấp hơn từ cổ phiếu, đặc biệt là trong các lĩnh vực tăng trưởng cao vốn nhạy cảm hơn với những thất vọng về lợi nhuận.

Định hướng giao dịch

Khi tiến gần đến cuối năm, không cần phải quá thận trọng. Xu hướng bullish vẫn còn, các chương trình mua lại cổ phiếu của doanh nghiệp tiếp tục, và các nhà quản lý đầu tư cần phải “sẵn sàng” trước Giao thừa để phục vụ cho báo cáo hàng năm.

Tuy nhiên, ngay cả khi thị trường đang ở trong giai đoạn mạnh mẽ theo mùa, luôn có khả năng “một điều bất ngờ sẽ xảy ra.” Vì vậy, hãy tiếp tục tuân theo các quy tắc cần thiết để duy trì mức độ biến động có thể kiểm soát được:

- Siết chặt các mức cắt lỗ tại các mức hỗ trợ hiện tại cho mỗi vị thế.

- Phòng hộ danh mục đầu tư trước các đợt giảm giá lớn của thị trường.

- Chốt lời ở các vị thế đã tăng mạnh.

- Bán ra các cổ phiếu hoạt động kém hiệu quả hoặc đang thua lỗ.

- Tăng tỷ trọng tiền mặt và cân đối lại danh mục theo mục tiêu tỷ trọng ban đầu.

Lưu ý rằng, không có điều gì trong danh sách trên khuyến nghị “bán hết mọi thứ và chuyển sang tiền mặt.”

Bí quyết để điều hướng thị trường năm 2025 không phải là cố gắng “canh đúng thời điểm” để bán ở đỉnh. Điều đó là không thể. Quản lý thành công dài hạn là hiểu khi nào “đủ” và sẵn sàng chốt lời để bảo vệ thành quả. Đối với nhiều cổ phiếu hiện tại, đó là tình trạng mà chúng ta đang đối mặt.

ZeroHedge