Chính sách tiền tệ của các NHTW: Những "ngọn núi" trắc trở cần phải vượt qua

Trần Quốc Khải

Junior Editor

Các NHTW đã bắt đầu chu kỳ giảm lãi suất từ đỉnh lạm phát hậu đại dịch với cả sự lạc quan và lo lắng. Khi năm 2024 dần khép lại, thực tế đã định hình rõ hơn, sự lo lắng chiếm ưu thế, và lãi suất được tái điều chỉnh phù hợp. Điều này đã trở thành xu hướng ngay cả trước khi Fed tổ chức một cuộc họp mang tính hawkish mạnh mẽ trong tuần này.

Việc so sánh các chiến dịch điều chỉnh lãi suất với việc leo núi đã trở nên quen thuộc. Một năm trước, hy vọng là lãi suất sẽ tạo ra một đỉnh giống Matterhorn (đi lên và ngay lập tức xuống lại), thay vì một đỉnh kiểu Table Mountain với đoạn cao nguyên dài. Giờ đây, các NHTW dường như đang điều hướng một địa hình mesa (cao nguyên bằng phẳng) với lãi suất cao xen kẽ các cao nguyên và thỉnh thoảng là những vách đá thẳng đứng. Tuy nhiên, vẫn còn quá sớm để tuyên bố chiến thắng trước lạm phát. Và sự phối hợp giữa các NHTW - điều thiết yếu để đảm bảo an toàn, giống như đối với những người leo núi trên đường xuống - đã chứng tỏ là khó đạt được.

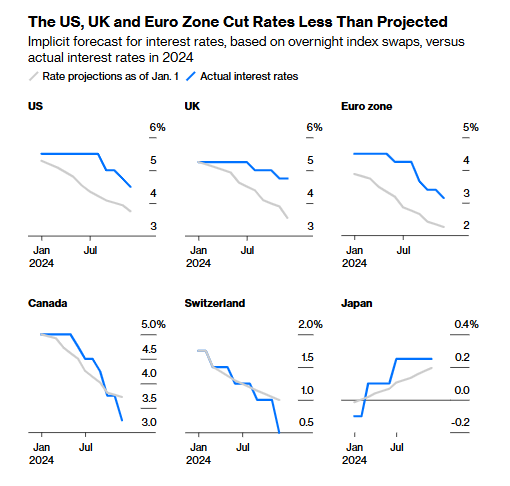

Tại thời điểm này, các nhà hoạch định chính sách đã hiểu rõ hơn về bản chất của "quái vật" lạm phát hậu đại dịch và tại sao nó lại khó kiểm soát đến vậy. Biểu đồ sau đây, được định hình bởi Bloomberg World Interest Rate Probabilities, cho thấy lộ trình lãi suất dự kiến so với thực tế. Tóm lại, sự phát triển kinh tế mạnh mẽ của Mỹ so với các khu vực khác đã liên tục đẩy các NHTW đi theo các hướng khác nhau:

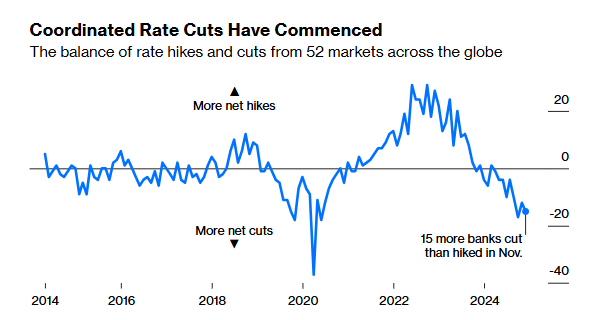

Đà giảm lãi suất

Sự bullish của USD giải thích phần lớn vấn đề. Hiện nay, khi nhiệm vụ vẫn chưa hoàn thành, các NHTW - được ví như những người leo núi buộc dây để đảm bảo an toàn - phải quyết định cách tiếp cận khi đối mặt với nhiệm kỳ Tổng thống của Donald Trump, người cam kết một chương trình kinh tế có khả năng làm gia tăng lạm phát hơn là giảm. Điều này đang tạo ra những chia rẽ lớn. Canada và Thụy Sĩ đã cắt giảm lãi suất nhiều hơn so với dự kiến trong năm nay, trong khi BoJ - đối mặt với điều kiện hoàn toàn khác biệt - đã tăng lãi suất nhiều hơn một chút so với dự đoán. Còn Fed, BoE và ECB đã đạt ít tiến triển hơn so với kỳ vọng.

Tại Mỹ, sức tiêu dùng mạnh mẽ và thị trường lao động bền bỉ đã ngăn Fed cắt giảm lãi suất cho đến tháng 9. Lợi suất trái phiếu vẫn ở mức cao, đảm bảo sức mạnh của đồng tiền dự trữ thế giới. Điều này giúp Mỹ kiềm chế lạm phát, nhưng lại gây tác động ngược đối với các khu vực khác:

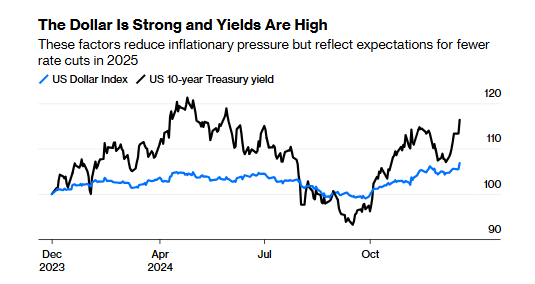

Các NHTW ngoài Mỹ đang phàn nàn về sức mạnh của USD, một vấn đề càng trở nên nghiêm trọng hơn sau cuộc họp mang tính hawkish của Fed vào tháng 12. Ông Naomi Fink từ Nikko Asset Management nhận định rằng miễn là khẩu vị rủi ro vẫn còn tích cực, USD sẽ tiếp tục được hỗ trợ nhờ chênh lệch lợi suất lớn giữa Mỹ và các quốc gia khác. Tuy nhiên, sự bất an về vị thế tài khóa của Mỹ đã thúc đẩy việc tìm kiếm các kênh trú ẩn khác, đặc biệt là vàng. Tranh cãi về ngân sách gần đây tại Quốc hội Mỹ chỉ làm trầm trọng thêm tình hình. Ông Fink nhận xét:

“Đợt bullish của vàng cho đến nay ít liên quan đến tâm lý ngại rủi ro mà nhiều hơn là sự tìm kiếm điên cuồng của các nhà đầu tư toàn cầu cho một lựa chọn thay thế TPCP Mỹ, đặc biệt là một tài sản có thể được giữ làm dự trữ ngoại hối và đóng vai trò như một hàng rào rủi ro cho danh mục đầu tư. Sự đảo ngược của đường cong lợi suất Mỹ khiến các lựa chọn tiền mặt bằng USD trở nên hấp dẫn, vì ngay cả các giấy tờ ngắn hạn cũng mang lại lợi suất cao hơn nhiều so với các loại tiền tệ khác ở cả thị trường phát triển lẫn đang phát triển.”

Tại Mexico, NHTW Banxico đã giảm lãi suất xuống 1 điểm phần trăm kể từ tháng 3, cùng mức giảm với Fed. Chu kỳ nới lỏng của Banxico được hỗ trợ bởi tốc độ lạm phát giảm phù hợp với mục tiêu của ngân hàng. Tuy nhiên, kế hoạch áp thuế 25% của Tổng thống Trump đối với hàng nhập khẩu từ Mexico có thể gây ra sự cản trở. Đồng peso Mexico đã giảm 16.5% so với USD trong năm nay, và các mức thuế bổ sung có thể làm trầm trọng thêm sự suy yếu này.

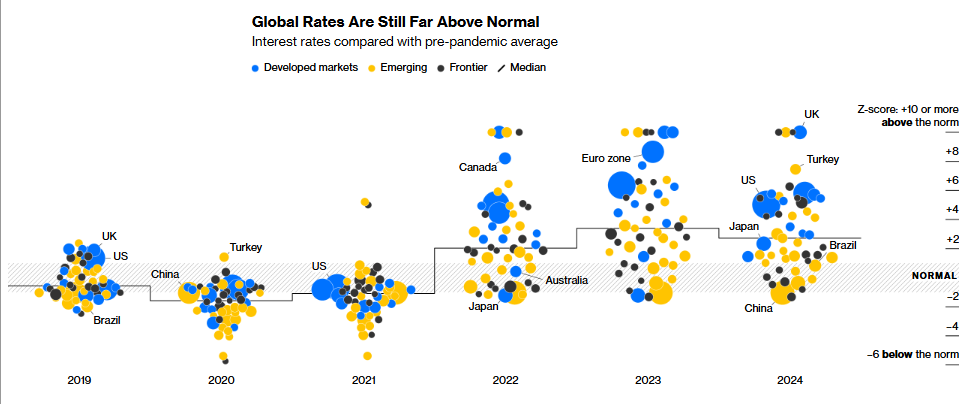

Những vấn đề do USD mạnh gây ra - kết thúc năm ở mức cao - giải thích rõ lý do tại sao lãi suất vẫn còn xa so với mức trước đại dịch, mặc dù lạm phát đã giảm đáng kể. Lãi suất tuy có giảm nhưng tốc độ giảm lại cực kỳ chậm. So với tiêu chuẩn của thập kỷ trước đại dịch, lãi suất tại các quốc gia phát triển hiện nay vẫn rất cao. Ngoại lệ lớn nhất là Trung Quốc, nơi lãi suất duy trì ở mức thấp hơn nhiều so với mức trung bình toàn cầu trong suốt thời gian qua:

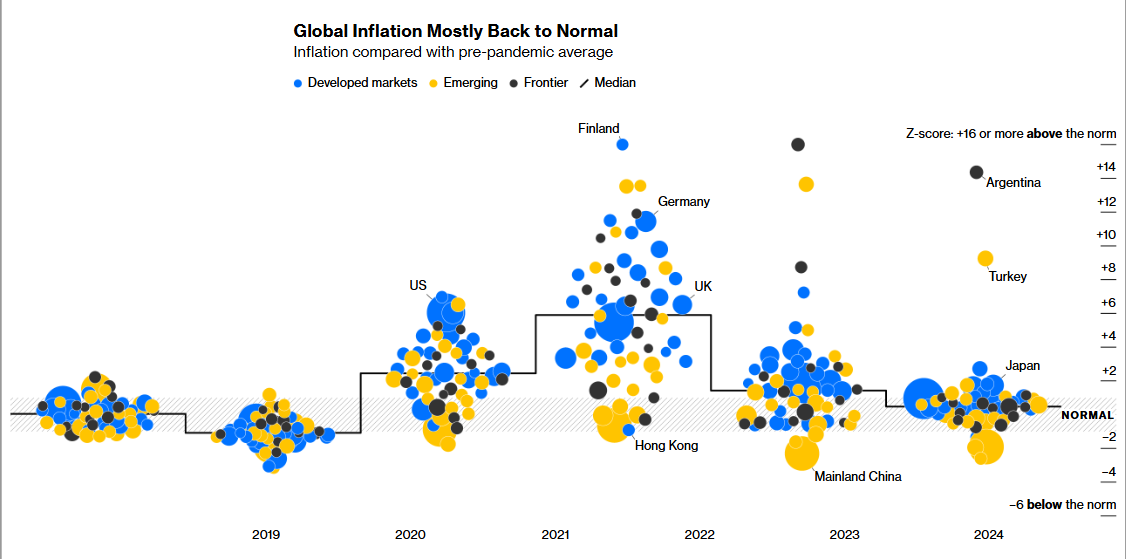

Lãi suất của các quốc gia được đo lường dựa trên mức độ khác biệt so với tiêu chuẩn của chính họ trong giai đoạn từ năm 2010 đến 2019, bằng cách sử dụng độ lệch chuẩn. Một giá trị cao hơn hai độ lệch chuẩn so với trung bình chỉ xảy ra 2.5% thời gian. Các con số càng cao thì xác suất xảy ra càng thấp. Ý tưởng ở đây là ghi nhận cường độ của cú sốc đối với các nền kinh tế phát triển khi lãi suất tăng sau một thập kỷ được giữ ở mức rất thấp. Như cụm bong bóng xanh lớn trên biểu đồ minh họa, các quốc gia phát triển vẫn duy trì lãi suất cao hơn nhiều so với tiêu chuẩn trước đây.

Một quốc gia như Brazil, nơi lãi suất vừa tăng thêm một điểm phần trăm trong tháng này khi lạm phát leo thang, có lịch sử lạm phát và lãi suất cao, có thể chấp nhận điều này dễ dàng hơn so với Mỹ hoặc Eurozone. Khi đồng nội tệ của Brazil hiện gần như “rơi tự do” so với USD, điều này ngụ ý rằng các đợt tăng lãi suất tiếp theo có thể xảy ra nhanh chóng.

Các cuộc thảo luận về việc tăng lãi suất trở lại thực sự gây thất vọng sau những kỳ vọng về một lộ trình giảm nhanh chóng. Đã có một sự hiểu ngầm rằng lãi suất sẽ duy trì ở mức cao miễn là cần thiết, cùng với hy vọng áp lực này có thể được giảm bớt nhanh chóng khi điều kiện cho phép.

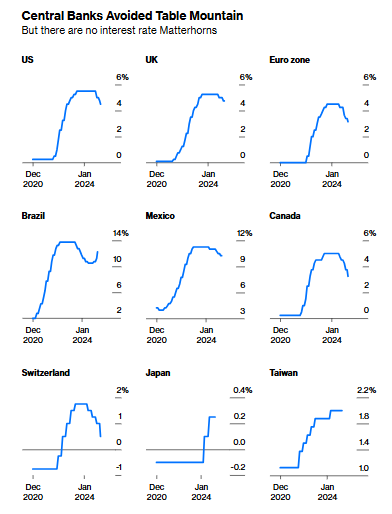

Vậy điều này đặt các NHTW ở đâu trên “lộ trình leo núi”? Nhà kinh tế trưởng của BoE, ông Huw Pill, đã gợi ý vào năm ngoái rằng lãi suất có thể di chuyển giống như Núi Bàn (Table Mountain), với một cao nguyên dài trước khi bắt đầu giảm. Thụy Sĩ, một cách trớ trêu, là quốc gia có quỹ đạo lãi suất giống nhất với ngọn núi Matterhorn nổi tiếng của họ. Và ở hầu hết các quốc gia, những gì đã xảy ra là một dạng mesa với đỉnh bằng phẳng, các cạnh chéo, và nhiều cao nguyên trên đường đi xuống:

Tuy nhiên, năm nay, việc nới lỏng chính sách tiền tệ đã trở thành tiêu chuẩn. Số lượng NHTW giảm lãi suất đã vượt qua số lượng tăng lãi suất mỗi tháng trong năm 2024:

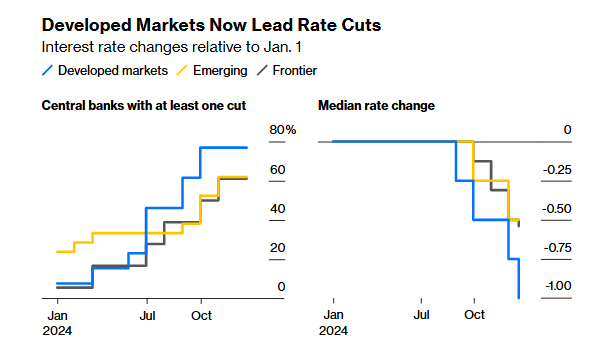

Fed đã bắt đầu muộn nhưng gây ấn tượng với đợt giảm mạnh vào tháng 9, nhưng hiện đối mặt với triển vọng duy trì ở một “cao nguyên mới” trong một thời gian. Đây là một mô hình lặp lại. Các NHTW ở các thị trường phát triển phản ứng chậm hơn đáng kể với sự bùng nổ lạm phát. Kết quả là, lãi suất tăng lên gây ra nhiều đau đớn, và họ buộc phải chờ trước khi bắt đầu giảm. Năm nay, gần 80% các NHTW ở các nước phát triển đã nới lỏng chính sách, ngoại lệ đáng chú ý nhất là Nhật Bản - nơi đã thoát khỏi chính sách lãi suất âm (NIRP) được áp dụng từ năm 2016 - và Na Uy cùng Úc, những nơi giữ nguyên chính sách trong suốt cả năm.

Trong khi đó, phản ứng của các NHTW ở thị trường mới nổi trở nên khó khăn hơn. Không chỉ Brazil phải bắt đầu tăng lãi suất trở lại. Lợi ích mà họ đạt được từ việc hành động sớm đối với lạm phát không kéo dài lâu:

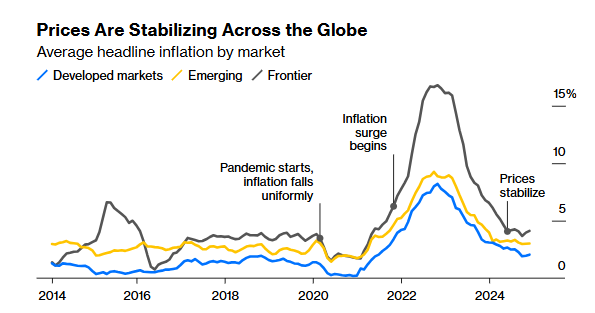

Lạm phát

Tất cả những điều này diễn ra bất chấp tiến triển toàn cầu về kiểm soát lạm phát. Trung Quốc đang vật lộn với sự suy giảm kinh tế, điều này lại vô tình giúp các NHTW ở các quốc gia khác bằng cách “lan truyền” tình trạng giảm phát. Vấn đề lớn nhất nằm ở Mỹ. Chỉ số CPI gần đây nhất của Mỹ cho thấy quá trình hạ nhiệt lạm phát đang đình trệ, dù đã đạt được nhiều tiến triển đáng kể so với đỉnh 9.1% vào năm 2022:

Dù lạm phát đã gần trở lại mức trước đại dịch, tại sao lãi suất vẫn cao? Dân chúng trên khắp thế giới rất phẫn nộ về việc giá cả tăng vọt sau đại dịch, buộc các quan chức phải thận trọng hơn trong chính sách chống lạm phát. Dự báo giá cả của người tiêu dùng đã giảm phần nào, nhưng vẫn cho thấy tâm lý lạm phát chưa bị dập tắt hoàn toàn. Do đó, các NHTW chưa thể tự hào rằng họ đã hoàn thành nhiệm vụ, dù lạm phát ở hầu hết các nơi trên thế giới đã trở lại mức có thể coi là bình thường:

Một tương lai đầy bất ổn

Vấn đề khác mà các NHTW phải đối mặt chính là chính trị. Sự tức giận về lạm phát đã dẫn đến sự sụp đổ của hàng loạt chính phủ đương nhiệm trong năm qua. Trong khi đó, đối với năm 2025, khả năng các mức thuế quan mới của Trump và ảnh hưởng của chúng đến giá nhập khẩu là một mối lo ngại thực sự. Ông Fitch dự báo rằng các đợt tăng thuế sẽ gây tác động tiêu cực không chỉ đến Mỹ mà còn đến Canada, Trung Quốc, Mexico, Hàn Quốc, và Đức, với ảnh hưởng toàn cầu dự kiến sẽ được cảm nhận rõ hơn vào năm 2026. Ông Fitch nhận định:

“Thuế quan sẽ làm tăng lạm phát ở Mỹ, vốn vẫn đang dai dẳng. Các biện pháp trấn áp nhập cư cũng có thể làm gia tăng lạm phát bằng cách giảm tốc độ tăng trưởng nguồn cung lao động, và chúng tôi đã nâng dự báo lạm phát tại Mỹ. Tuy nhiên, chúng tôi vẫn kỳ vọng Fed sẽ hạ lãi suất từ từ về mức trung lập vào năm tới và dự báo cắt giảm tổng cộng 125 bps vào cuối năm 2025. Nhưng chúng tôi không còn kỳ vọng sẽ có thêm bất kỳ đợt cắt giảm nào của Fed vào năm 2026.”

Với tình hình chính trị bất ổn tại nhiều quốc gia, lo ngại về việc liệu các quan chức có thể kiểm soát được thâm hụt ngân sách hay không ngày càng gia tăng, trong khi sự bất định về thuế quan càng trở nên phức tạp bởi tăng trưởng kinh tế mạnh mẽ của Mỹ. Như ông Katharine Neiss thuộc PGIM Fixed Income lưu ý: “Nếu chúng ta tiếp tục chứng kiến nền kinh tế Mỹ thể hiện sự vượt trội như hiện tại, điều đó sẽ đồng nghĩa với việc Fed duy trì lãi suất cao hơn trong thời gian dài hơn.” Điều này sẽ dẫn đến các điều kiện tài chính toàn cầu thắt chặt hơn, buộc các NHTW khác phải thích ứng.

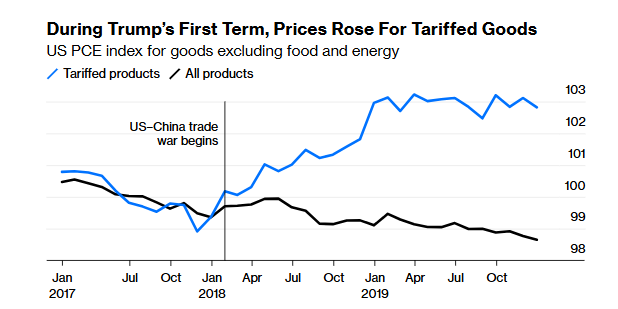

Đợt bán tháo sau thông báo cắt giảm lãi suất nhưng giữ lập trường hawkish của Fed trong tuần này cho thấy mức độ lo ngại hiện tại. Chủ tịch Fed Jerome Powell vẫn dự báo sẽ có hai đợt cắt giảm lãi suất vào năm tới, nhưng thị trường đã chấn động trước thừa nhận của ông rằng một số thành viên Ủy ban Thị trường Mở Liên bang (FOMC) đã cố gắng tính đến tác động từ các mức thuế quan của Trump 2.0. Cách tiếp cận này là thận trọng, nhưng lại làm tăng thêm sự bất định. Liệu các lo ngại về thuế quan có bị thổi phồng? Các mức thuế quan thời Trump 1.0 vào năm 2018 có tác động lạm phát khá nhẹ, nhưng kỳ vọng giá cả thời đó đã được kiểm soát tốt. Biểu đồ dưới đây, dựa trên nghiên cứu từ Oxford Economics, cho thấy chúng ta nên thận trọng với phép so sánh đó. Các sản phẩm bị ảnh hưởng bởi thuế quan khi ấy đã chứng kiến mức lạm phát tăng đáng kể:

Bất chấp mọi lo ngại về thuế quan, ông George Catrambone của DWS Group tin rằng tác động đến lạm phát có khả năng sẽ không đáng kể. Ông lập luận rằng đợt tăng lạm phát gần đây chủ yếu do nguồn cung thúc đẩy. Việc giải quyết các vấn đề chuỗi cung ứng và duy trì nguồn cung lao động ổn định đã mang lại lợi ích cho sự tăng trưởng giá cả. Tuy nhiên, Catrambone cũng nhấn mạnh rằng sự bất định xoay quanh các mức thuế sắp tới khiến việc dự đoán tác động của chúng trở nên khó khăn:

“Chúng ta không biết chính sách nào sẽ được thông qua, và rất khó để đối phó với một cử tri đoàn mà phần lớn đã bày tỏ nền kinh tế và lạm phát là mối quan tâm hàng đầu. Trump tranh cử với tư cách là người bảo vệ chống lại lạm phát, nhưng lại bất ngờ mang các chính sách làm tăng lạm phát quay trở lại, tôi nghĩ đây sẽ là một thách thức. Tôi sẽ chọn cách tiếp cận thận trọng hơn nhiều, thử bán khống TPCP trước những mức thuế mà Trump thực sự có thể áp đặt.”

Ngoài ra, còn có những khu vực lo ngại khác, đặc biệt là các vấn đề tài khóa mà Đức và Pháp đang đối mặt, khi cả hai chính phủ gần đây đều đã sụp đổ. Báo cáo “Triển vọng Kinh tế Thế giới” mới nhất của Quỹ Tiền tệ Quốc tế (IMF) nhận định tăng trưởng toàn cầu ngắn hạn là ổn định nhưng cán cân rủi ro nghiêng về phía tiêu cực. Mặc dù có nhiều kỳ vọng vào nền kinh tế Mỹ và hy vọng rằng trí tuệ nhân tạo có thể thúc đẩy năng suất tăng trưởng mới, nhưng đà suy giảm kinh tế đã gây thất vọng và vẫn tiếp tục tiềm ẩn nguy cơ. Điều quan trọng là các NHTW đã vượt qua năm nay mà không gặp phải một tai nạn lớn nào, đồng thời kiểm soát được phần nào lạm phát trong quá trình này.

Bloomberg