Báo cáo Bitget: Châu Á, Châu Phi và Đông Âu dẫn đầu về số lượng người dùng tiền điện tử và Telegram

Bitget

Cryptocurrency Exchange

Các cuộc khảo sát chỉ số chấp nhận đã được tiến hành ở các nước châu Á, châu Phi và Đông Âu. Chúng cung cấp một cái nhìn tổng quan về thái độ của người dân đối với tiền điện tử và sự tham gia của họ vào giao dịch tài sản tiền điện tử.

Những điểm chính

Nghiên cứu nhấn mạnh mối tương quan đáng kể giữa việc chấp nhận tiền điện tử và sử dụng Telegram.

Gia tăng thị trường mới nổi: Châu Phi đã chứng kiến sự gia tăng đáng chú ý 189% trong các nhóm Telegram theo chủ đề tiền điện tử, được thúc đẩy bởi nhu cầu kinh tế và dân số trẻ, với hơn 56,5% dân số dưới 25 tuổi.

Sự tham gia của giới trẻ: Phần lớn người dùng tiền điện tử và Telegram ở trong độ tuổi 18-44, điều này cho thấy tiềm năng mạnh mẽ của tài chính phi tập trung cho thế hệ trẻ.

Sự khác biệt về khu vực: Trong khi châu Phi và Đông Âu cho thấy sự tăng trưởng ổn định, thị trường Tây Âu biến động do các quy định nghiêm ngặt.

Động lực dân số: Ở châu Á, các nhà đầu tư trẻ (18-39 tuổi) chiếm 90% người sử dụng tiền điện tử, được thúc đẩy bởi việc bị hạn chế truy cập vào các dịch vụ tài chính truyền thống. Đông Âu, mặc dù có dân số già hơn mức trung bình, đang ngày càng chấp nhận tiền điện tử, đặc biệt là trong nhóm tuổi 35-44.

Chất xúc tác cho việc chấp nhận: Sự bất ổn về kinh tế, khả năng tiếp cận ngân hàng hạn chế và những đổi mới về tài chính kỹ thuật số ở các khu vực này góp phần vào sự phát triển nhanh chóng của tiền điện tử. Sự kết hợp giữa giới trẻ am hiểu công nghệ và những thách thức kinh tế đặc biệt giúp các khu vực này vượt qua các thị trường phát triển hơn trong việc chấp nhận tiền điện tử.

Giới thiệu

Các cuộc khảo sát chỉ số chấp nhận đã được tiến hành ở các nước châu Á, châu Phi và Đông Âu. Chúng cung cấp một cái nhìn tổng quan về thái độ của người dân đối với tiền điện tử và sự tham gia của họ vào giao dịch tài sản tiền điện tử. Tuy nhiên, kết quả của các cuộc khảo sát này thường được chứng minh là chủ quan do những lý do sau:

- Không minh bạch hoặc không nhất quán về phương pháp nghiên cứu;

- Sử dụng thường xuyên tiềm năng dự đoán thay vì các chỉ số thực tế;

- Đánh giá chủ quan, chẳng hạn như phỏng vấn các chuyên gia hoặc đánh giá chất lượng về môi trường quản lý hoặc cơ sở hạ tầng của đất nước;

- Đánh giá định tính về nhận thức và trình độ kỹ thuật của người dùng tiềm năng không đảm bảo việc sử dụng thực tế.

Hầu hết các nghiên cứu không cung cấp được giá trị tuyệt đối mà chỉ đưa ra các chỉ số mà không xem xét tình hình nhân khẩu học và động lực sử dụng công nghệ tiền điện tử của người dùng.

Nghiên cứu của Bitget chuyển trọng tâm từ ước tính trừu tượng sang những con số cụ thể. Bằng cách kiểm tra các số liệu chính xác như tốc độ tăng trưởng người dùng, phân tích nhân khẩu học và mức độ sử dụng nền tảng kỹ thuật số, nghiên cứu đưa ra cái nhìn khách quan hơn về việc chấp nhận tiền điện tử. Khác với các báo cáo trước đây chưa giúp hiểu về quy mô thực tế của việc chấp nhận tiền điện tử, nghiên cứu này định lượng sự tăng trưởng người dùng mới ở các khu vực mới nổi này bằng cách cung cấp những phân tích chuyên sâu dựa trên dữ liệu.

Các nhà giao dịch tiền điện tử, nhà đầu tư và người dùng có thể đưa ra quyết định dựa trên thông tin mới nhất về điều kiện thị trường. Cập nhật nhanh và chính xác có thể được thực hiện thông qua mạng xã hội, nơi Telegram nổi bật với nhiều tùy chọn cho việc tạo nhóm, duy trì ẩn danh và mã hóa dữ liệu. Chính trong bối cảnh này, nghiên cứu về cộng đồng tiền điện tử ở các khu vực được chọn đã được tiến hành. Việc theo dõi số lượng nhóm liên quan đến tiền điện tử và thành viên trong nhóm giúp các nhà nghiên cứu đánh giá mức độ và quy mô của cộng đồng tham gia vào các hoạt động tiền điện tử.

Do sự trùng lặp đáng kể giữa hồ sơ người dùng Telegram và tiền điện tử, thống kê của nền tảng cung cấp một cơ sở hợp lý và đáng tin cậy để phân tích bao gồm tài chính kỹ thuật số. Vai trò của Telegram như một trung tâm dành cho cộng đồng tiền điện tử giúp dữ liệu của ứng dụng này trở nên hữu ích trong việc đo lường sự tham gia tích cực vào các cuộc thảo luận về mở bán token, sáng kiến DeFi, giao dịch và giáo dục. Việc sử dụng số liệu thống kê Telegram cho phép theo dõi chính xác hơn các xu hướng và hành vi người dùng mới, đặc biệt là trong những khu vực mà các hệ thống tài chính truyền thống kém phát triển hoặc không đáng tin cậy.

Theo dõi sự phát triển của các nhóm và thành viên nhóm giúp đánh giá hoạt động của cộng đồng tiền điện tử, đây là chỉ số quan trọng về tốc độ chấp nhận tiền điện tử ở một số khu vực. Càng có nhiều nhóm và người dùng, mức độ tham gia tích cực càng cao, điều này cho thấy niềm tin ngày càng tăng vào tiền điện tử như là một phần của hệ sinh thái tài chính địa phương. Bằng cách nghiên cứu động lực của thành viên trong các nhóm Telegram, các nhà nghiên cứu có thể hiểu sâu về sự khác biệt giữa các khu vực trong việc chấp nhận tiền điện tử

Mục tiêu chính của báo cáo này là phân tích các khu vực đang nổi lên hàng đầu trong việc thu hút người dùng tiền điện tử mới, trình bày dữ liệu định lượng về vai trò ngày càng tăng của các khu vực này trong thị trường tiền điện tử toàn cầu.

Mục đích của nghiên cứu

Mục đích của nghiên cứu là để xác định và mô tả các yếu tố góp phần vào sự tăng trưởng của người dùng mới trong các khu vực được nghiên cứu và để phân tích tác động của xu hướng này trên thị trường toàn cầu.

Nghiên cứu này nhằm phân tích:

- Sự thay đổi trọng tâm thu hút người dùng toàn cầu từ các thị trường phát triển sang các thị trường mới nổi trong lĩnh vực tiền điện tử;

- Vai trò của cơ sở hạ tầng công nghệ và công nghệ di động trong việc thu hút người dùng;

- Sự trùng hợp về độ tuổi của người dùng tiền điện tử và Telegram;

- Sự chấp nhận Telegram như một công cụ để nghiên cứu việc giới thiệu tiền điện tử tại những thị trường mới nổi;

- Một loạt lý do cho sự gia tăng về mức độ chấp nhận tiền điện tử ở các khu vực đang phát triển.

Mục tiêu của nghiên cứu này là phân tích các yếu tố nhân khẩu học và công nghệ thúc đẩy sự gia tăng việc chấp nhận tiền điện tử ở khu vực Châu Á, Châu Phi và Đông Âu bằng cách kiểm tra phân bổ độ tuổi của người dùng tiền điện tử và Telegram, cũng như động lực phát triển của các nhóm Telegram liên quan đến tiền điện tử theo thời gian. Bằng cách so sánh các khu vực mới nổi này với các thị trường phát triển hơn, nghiên cứu nhằm cung cấp thông tin chuyên sâu về các yếu tố kinh tế, nhân khẩu học và công nghệ độc đáo góp phần thúc đẩy việc sử dụng tiền điện tử, tập trung vào cách Telegram hoạt động như một nền tảng quan trọng cho sự tham gia của cộng đồng và việc chấp nhận tiền điện tử ở các khu vực này.

Nguồn dữ liệu và phương pháp nghiên cứu

Nghiên cứu sử dụng dữ liệu về thu hút người dùng mới và các số liệu liên quan trên ba khu vực chính cho thấy sự tăng trưởng đáng kể trong việc chấp nhận tiền điện tử: Châu Á, Châu Phi và Đông Âu. Phân tích so sánh được thực hiện bằng cách sử dụng dữ liệu từ các khu vực khác trên toàn cầu. Nguồn dữ liệu bao gồm bộ dữ liệu nội bộ của Bitget cùng với cơ sở dữ liệu có sẵn công khai và nguồn dữ liệu được cấp phép. Nghiên cứu tập trung vào dữ liệu được thu thập từ tháng 01/2023 đến tháng 08/2024.

Phân loại địa lý của Liên Hợp Quốc được sử dụng để phân loại các quốc gia thành nhiều khu vực và tiểu vùng. Dưới đây là danh sách chi tiết các quốc gia được phân tích kỹ lưỡng trong nghiên cứu này.

Châu Phi

- Bắc Phi: Algeria, Ai Cập, Libya, Maroc, Sudan, Tunisia, Tây Sahara (Lãnh thổ tranh chấp mà Maroc tuyên bố chủ quyền);

- Tây Phi: Bénin, Burkina Faso, Cabo Verde, Côte d'Ivoire (Bờ Biển Ngà), Gambia, Ghana, Guinea, Guinea-Bissau, Liberia, Mali, Mauritania, Niger, Nigeria, Senegal, Sierra Leone, Togo;

- Đông Phi: Burundi, Comoros, Djibouti, Eritrea, Ethiopia, Kenya, Madagascar, Malawi, Mauritius, Mozambique, Rwanda, Seychelles, Somalia, Nam Sudan, Tanzania, Uganda, Zambia, Zimbabwe;

- Trung Phi: Angola, Cameroon, Cộng hòa Trung Phi, Tchad, Cộng hòa Dân chủ Congo (DRC), Guinea Xích đạo, Gabon, Cộng hòa Congo, São Tomé và Príncipe;

- Nam Phi: Botswana, Eswatini (trước đây là Swaziland), Lesotho, Namibia, Nam Phi.

Châu Á

- Đông Á: Trung Quốc, Nhật Bản, Mông Cổ, Bắc Triều Tiên, Hàn Quốc, Đài Loan (Lưu ý: Không được Liên hợp quốc chính thức công nhận là quốc gia, Trung Quốc tuyên bố chủ quyền), Hồng Kông (Khu hành chính đặc biệt của Trung Quốc), Ma Cao (Khu hành chính đặc biệt của Trung Quốc);

- Đông Nam Á: Brunei Darussalam, Campuchia, Indonesia, Cộng hòa Dân chủ Nhân dân Lào (Lào), Malaysia, Myanmar (Miến Điện), Philippines, Singapore, Thái Lan, Timor-Leste (Đông Timor), Việt Nam;

- Nam Á: Afghanistan, Bangladesh, Bhutan, Ấn Độ, Iran (Cộng hòa Hồi giáo Iran), Maldives, Nepal, Pakistan, Sri Lanka và Pakistan;

- Trung Á: Kazakhstan, Kyrgyzstan, Tajikistan, Turkmenistan, Uzbekistan;

- Tây Á: Armenia, Azerbaijan, Bahrain, Síp, Georgia, Iraq, Israel, Jordan, Kuwait, Lebanon, Oman, Palestine (Nhà nước Palestine), Qatar, Ả Rập Saudi, Syria (Cộng hòa Ả Rập Syria), Thổ Nhĩ Kỳ, Các Tiểu vương quốc Ả Rập Thống nhất (UAE), Y-ê-men.

Đông Âu

- Belarus, Bulgaria, Cộng hòa Séc, Hungary, Ba Lan, Cộng hòa Moldova, Romania, Nga (Liên bang Nga), Slovakia, Ukraine.

Trọng tâm địa lý của nghiên cứu liên quan đến việc phân tích dữ liệu cho tất cả các quốc gia trong khu vực hoặc tiểu vùng được chọn. Tất cả các nhóm Telegram liên quan đến tiền điện tử (tin tức, giao dịch, giáo dục, ICO, v.v.) đều được chọn và phân tích mà không có bất kỳ hạn chế nào về chủ đề phụ. Vì ngôn ngữ của các quốc gia được nghiên cứu là khác nhau nên một nghiên cứu ban đầu đã được tiến hành để xác định nhóm ngôn ngữ được sử dụng ở mỗi quốc gia được nghiên cứu. Hoạt động của người dùng trong nhóm cũng ảnh hưởng đến kết quả cuối cùng, vì giới hạn tối thiểu cho số lượng tài khoản tham gia là 20 và giới hạn việc liên lạc là 5 tin nhắn mỗi ngày.

Phương pháp đếm nhóm Telegram bao gồm việc sử dụng trình tổng hợp cũng như tìm kiếm thủ công và bán tự động. Việc lựa chọn các từ khóa có liên quan được thực hiện bởi chuyên gia. Cần lưu ý rằng các giá trị có thể được điều chỉnh cả lên và xuống vì những lý do sau:

- Người dùng Telegram có cơ hội tạo nhiều tài khoản trên Telegram (nhận dạng bằng số điện thoại, không phải dữ liệu của người dùng);

- Các nhóm Telegram không giới hạn sự tham gia của người dùng trong các nhóm được tạo ra ở nước ngoài (người dùng từ một khu vực có thể là thành viên của các nhóm Telegram từ những khu vực khác);

- Không có giới hạn về số lượng đăng ký nhóm cho mỗi tài khoản;

- Cài đặt quyền riêng tư của nhóm (không phải lúc nào cũng có thể xác định số lượng thành viên thực sự của nhóm);

- Việc sử dụng bot rộng rãi trong các nhóm tiền điện tử;

- Kết quả tìm kiếm Telegram có thể bị giới hạn và có thể không hiển thị tất cả các nhóm khả dụng (các nhóm nhỏ hơn hoặc riêng tư có thể không xuất hiện trong kết quả tìm kiếm).

Thông tin về một số nhóm Telegram nhất định trên các tài nguyên web như CoinMarketCap, CoinGecko và Cointelegraph có thể được xác minh và không được chấp nhận là đúng nếu không điều tra thêm. Điều tương tự cũng áp dụng cho thông tin trên mạng xã hội.

Các dịch vụ để tìm kiếm nhóm Telegram sử dụng một tập hợp các từ khóa được lựa chọn bởi đội ngũ chuyên gia Bitget. Các công cụ sau đây được sử dụng để thu hẹp phạm vi tìm kiếm (tùy thuộc vào tác vụ con):

- TGStat (https://tgstat.com/en)

- Combot (https://combot.org/)

- Teleme (https://telemetr.io/en)

Trong số những thứ khác, một script Python đã được phát triển để tìm kiếm các nhóm, biên soạn danh sách nhóm và lọc theo vị trí hoặc ngôn ngữ nhóm (sao chép API Telegram dựa trên Python).

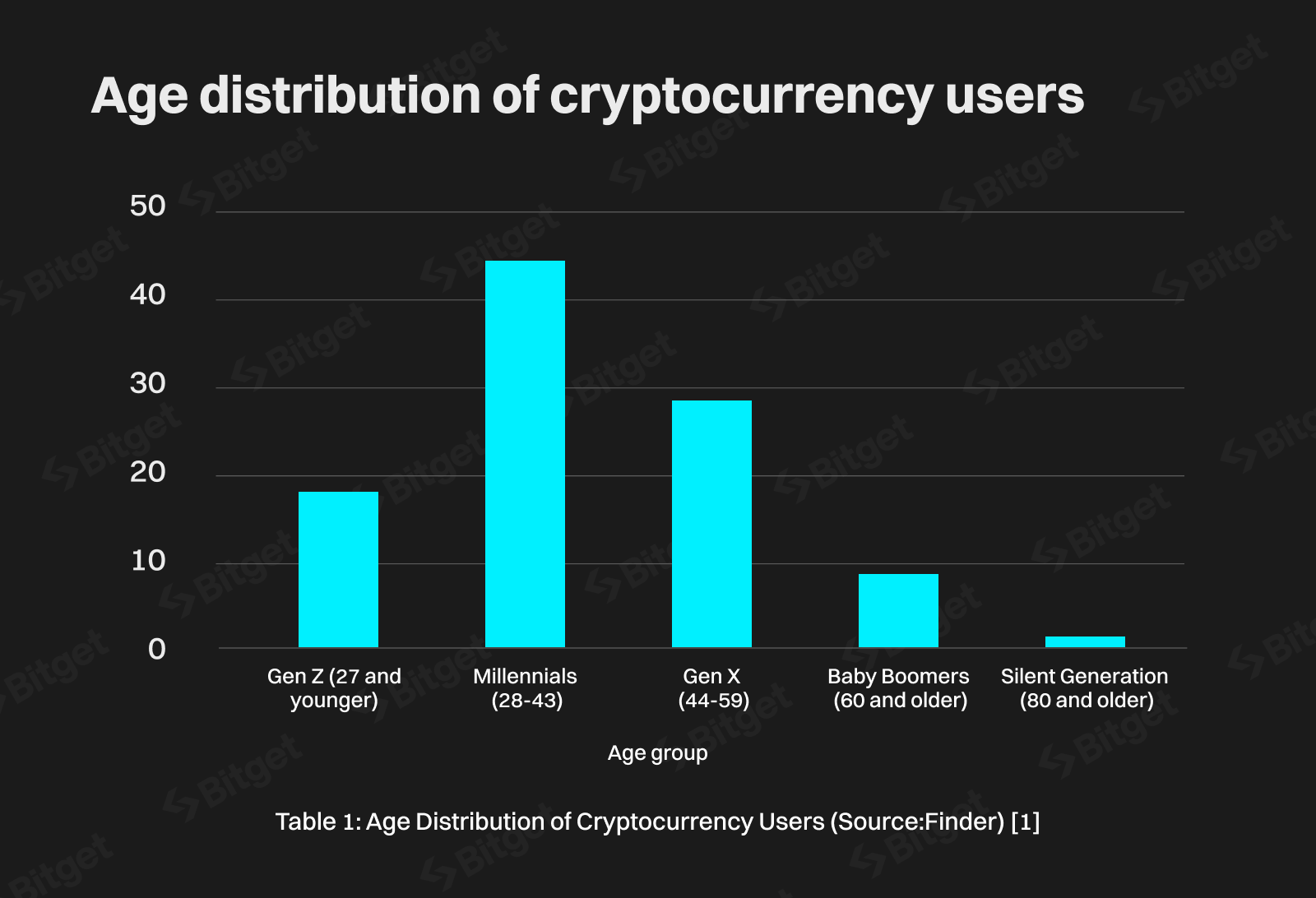

Để phân khúc người dùng theo nhóm tuổi, chúng tôi đã sử dụng lý thuyết thế hệ Strauss-Howe. Phương pháp này tuân theo logic của giả thuyết nhịp tim và tổng hợp một số thế hệ (trẻ nhất và lớn tuổi nhất) để có được kết quả rõ ràng hơn [1, 9]. Các nhóm sau đây đã được phân tích:

- Gen Z (27 và trẻ hơn)

- Millennials (28-43)

- Gen X (44-59)

- Baby Boomers (60 tuổi trở lên)

- Silent Generation (80 tuổi trở lên)

Tất cả độ tuổi được tính là vào năm 2024.

Phân tích

Tổng quan lịch sử

Trong những ngày đầu thu hút người dùng toàn cầu, các công ty chủ yếu tập trung vào những thị trường phát triển như Bắc Mỹ, Tây Âu và một số khu vực ở Châu Á, bao gồm Nhật Bản và Hàn Quốc. Những khu vực này có nền kinh tế vững mạnh, khả năng truy cập Internet rộng rãi và sức mua cao hơn, khiến chúng trở nên lý tưởng cho các chiến dịch marketing kỹ thuật số ban đầu.

Việc tập trung vào các thị trường phát triển chủ yếu được thúc đẩy bởi cơ sở hạ tầng ưu việt, đặc trưng bởi số lượng người dùng máy tính cao hơn và khả năng truy cập Internet tốt hơn, tạo điều kiện thuận lợi cho việc khởi động các chiến dịch kỹ thuật số ban đầu. Tuy nhiên, chiến lược này thường dẫn đến sự giám sát của các thị trường mới nổi, vì chúng thiếu cơ sở hạ tầng kỹ thuật số cần thiết và sự phát triển kinh tế cần thiết để được người tiêu dùng chấp nhận rộng rãi.

Trong thời kỳ này, phần lớn Châu Phi, Châu Á và Đông Âu có đặc điểm là truy cập Internet hạn chế, chấp nhận công nghệ mới chậm hơn và tỷ lệ sở hữu máy tính thấp hơn. Do đó, các khu vực này không được coi là mục tiêu ưu tiên cho việc thu hút người dùng.

Hơn nữa, các nền tảng kỹ thuật số ban đầu không được tối ưu hóa cho thiết bị di động, hạn chế truy cập cho nhiều người dùng tiềm năng ở các nước đang phát triển, nơi điện thoại di động phổ biến hơn máy tính. Hơn nữa, việc thiếu Internet tốc độ cao với giá cả phải chăng ở những khu vực này đã đặt ra những thách thức đáng kể cho các công ty đang cố gắng thu hút người tiêu dùng, do đó cản trở sự phát triển của tương tác kỹ thuật số.

Các chiến lược thu hút người dùng toàn cầu trong thời kỳ đó tập trung chủ yếu vào các khu vực có cơ sở hạ tầng kỹ thuật số và cơ sở người tiêu dùng đã được thiết lập, trong khi các thị trường mới nổi phần lớn vẫn chưa được khai thác.

Phát triển nền tảng kỹ thuật số và công nghệ di động

Trong khi Internet đóng vai trò quan trọng trong việc kết nối thế giới thì sự bùng nổ của công nghệ di động trong những năm 2010 đã thay đổi cuộc chơi, đặc biệt là ở các thị trường mới nổi. Với làn sóng điện thoại thông minh với mức giá hợp lý tràn vào thị trường, điện thoại di động nhanh chóng phát triển thành cổng kết nối Internet chính cho hàng triệu người dùng ở Châu Á, Châu Phi và Đông Âu. Chiến lược tập trung vào thiết bị di động, trong đó các công ty điều chỉnh nền tảng và dịch vụ của họ chủ yếu cho người dùng di động, đã trở nên quan trọng trong việc thu hút người dùng mới ở các khu vực này.

Sự phổ biến của các ứng dụng ngân hàng di động, mạng xã hội và giải trí ở các thị trường mới nổi đã chứng minh sức mạnh của chiến lược ưu tiên thiết bị di động. Các ứng dụng như WeChat ở Trung Quốc, M-Pesa ở Kenya và Grab ở Đông Nam Á đã trở thành những công cụ quan trọng để thu hút người dùng, chứng tỏ tầm quan trọng của trải nghiệm di động được bản địa hóa trong việc thu hút khách hàng. Các nền tảng này tích hợp dịch vụ như thanh toán, nhắn tin và mua sắm vào một hệ sinh thái duy nhất, giúp người dùng dễ dàng truy cập nhiều dịch vụ mà không cần rời khỏi môi trường ứng dụng.

Sự phát triển của công nghệ di động cũng thúc đẩy sự phát triển của thanh toán di động và thương mại điện tử, trở thành một phần không thể thiếu trong chiến lược thu hút người dùng, đặc biệt là ở những khu vực có khả năng tiếp cận ngân hàng truyền thống hạn chế. Các công ty ở Châu Phi, Châu Á và Đông Âu đã phát triển các dịch vụ tài chính di động, chẳng hạn như ví kỹ thuật số và cổng thanh toán di động, để phục vụ những người dân không có tài khoản ngân hàng và không sử dụng ngân hàng. Bằng cách cung cấp quyền truy cập dễ dàng vào các công cụ tài chính, các doanh nghiệp không chỉ thu hút người dùng mới mà còn cải thiện khả năng giữ chân người dùng thông qua những giải pháp thanh toán di động liền mạch.

Các nền tảng thương mại điện tử như Alibaba ở Trung Quốc và Jumia ở Châu Phi đã tận dụng sự phát triển của Internet và thanh toán di động để xây dựng cơ sở người dùng rộng rãi. Những nền tảng này đã tạo ra các thị trường thân thiện với thiết bị di động, cho phép người dùng ở những khu vực có cơ sở hạ tầng bán lẻ hạn chế dễ dàng truy cập sản phẩm và dịch vụ. Họ đã chuẩn bị thị trường cho sự gia nhập của người dùng tiền điện tử và nâng cao nhận thức của công chúng về các phương thức thanh toán không dùng tiền mặt.

Biên giới mới cho sự tăng trưởng

Trong lĩnh vực tiền điện tử, các thị trường phát triển như Bắc Mỹ và Tây Âu đã có sự tăng trưởng và chấp nhận đáng kể. Đồng thời, các thị trường này cũng đạt đến mức bão hòa với hầu hết người dùng tiềm năng đã tham gia vào hệ sinh thái tiền điện tử. Sự giám sát quy định nghiêm ngặt, sự cạnh tranh ngày càng cao giữa những người chơi lâu đời và cơ sở nhà đầu tư bão hòa đặt ra những thách thức lớn cho các dự án tiền điện tử mới đang cố gắng đạt được mức tăng trưởng đáng kể ở những khu vực này.

Do đó, các công ty tiền điện tử đang ngày càng chuyển sự chú ý sang các thị trường mới nổi. Các khu vực này mang đến nhiều cơ hội chưa được khai thác, được thúc đẩy bởi các yếu tố như tỷ lệ thâm nhập tiền điện tử thấp hơn, thị trường ít bão hòa hơn và mối quan tâm ngày càng tăng đối với tài chính phi tập trung (DeFi) và công nghệ blockchain.

Phân tích dữ liệu

Lý do sử dụng số liệu thống kê từ Telegram

Việc tích hợp các nền tảng tài chính và truyền thông kỹ thuật số đã ảnh hưởng đáng kể đến hành vi của người dùng, bằng chứng là việc chấp nhận tiền điện tử ngày càng tăng, được phản ánh trong dữ liệu mạng xã hội. Số liệu thống kê người dùng của Telegram cung cấp một công cụ giá trị để theo dõi hành vi và sở thích của người dùng tiền điện tử. Có thể đưa ra giả thuyết rằng độ tuổi nhân khẩu học hoạt động tích cực nhất trên Telegram có khả năng phù hợp với những người tích cực tham gia vào thị trường tiền điện tử.

Những con số được tiết lộ bởi nền tảng phân tích Finder [1] cho thấy hầu hết người dùng tiền điện tử đều dưới 44 tuổi, trong đó thế hệ Millennials chiếm tỷ trọng lớn nhất. Xu hướng này phản ánh sự quen thuộc của các thế hệ với công nghệ, tài chính và quản lý rủi ro thông qua các tài sản kỹ thuật số phổ biến như Bitcoin và Ethereum. Một câu hỏi quan trọng là liệu các nền tảng truyền thông được các nhóm này sử dụng có thể hiện những mô hình nhân khẩu học tương tự hay không.

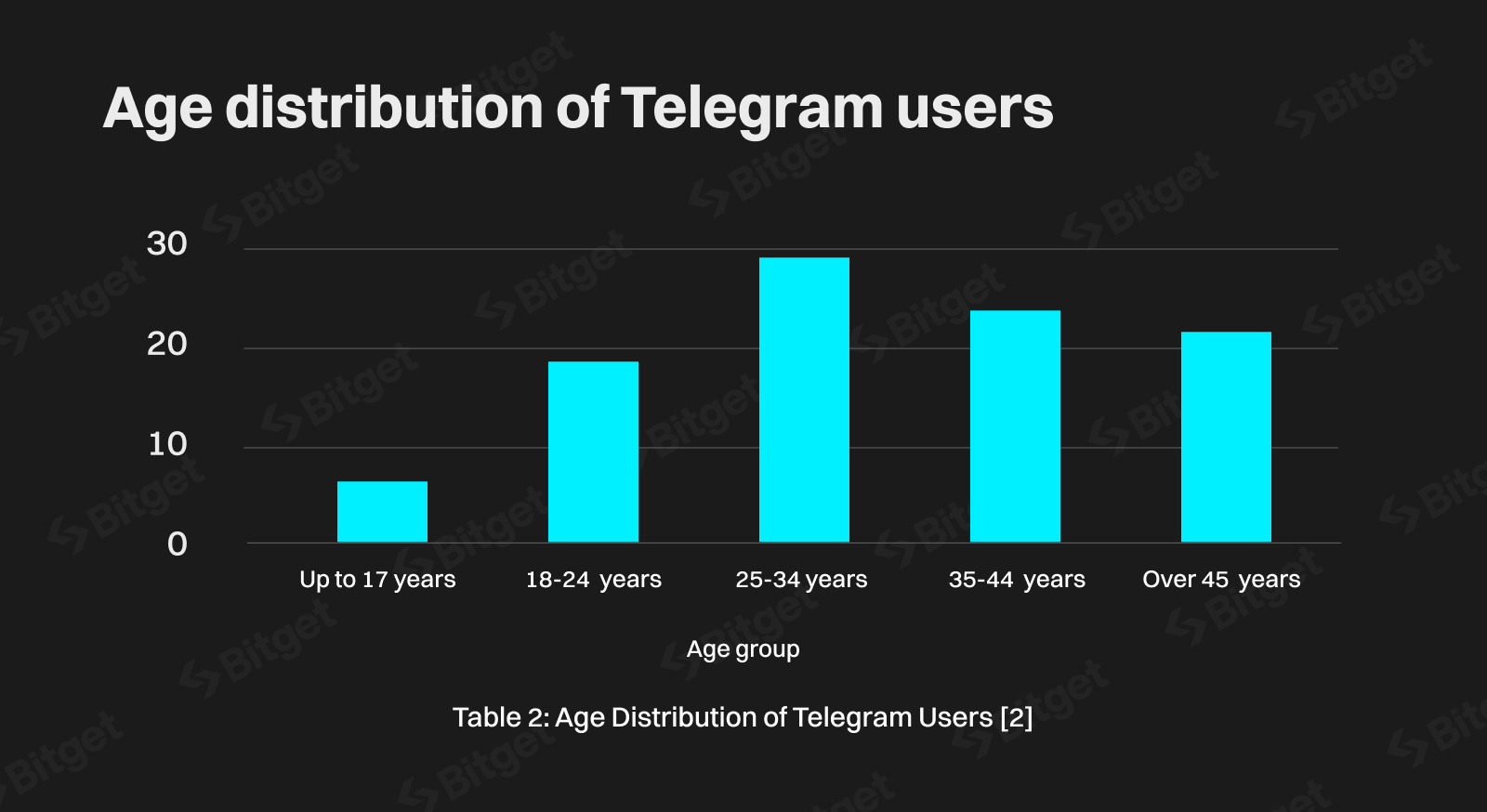

Telegram, một nền tảng nhắn tin được sử dụng rộng rãi, đã trở thành trung tâm chính cho cộng đồng tiền điện tử, cung cấp không gian cho các cuộc thảo luận tài chính phi tập trung, thông báo chào bán token và cập nhật thông tin thị trường tiền điện tử. Phân bổ cơ sở người dùng của Telegram được trình bày chi tiết trong Bảng 2.

Nhóm tuổi 25-34 chiếm gần 30% số người dùng Telegram, tiếp theo là đại diện đáng kể từ những người 18-24 tuổi và 35-44 tuổi. Điều này cho thấy Telegram chủ yếu thu hút các cá nhân và chuyên gia trẻ tuổi hơn.

Khi so sánh nhân khẩu học về độ tuổi của người dùng tiền điện tử và người dùng Telegram, có sự trùng lặp rõ ràng, ủng hộ quan điểm rằng cả hai nhóm phần lớn được đại diện bởi những nhóm tuổi giống nhau.

18-34 tuổi là nhóm tuổi tích cực nhất cả về việc chấp nhận tiền điện tử và sử dụng mạng xã hội. Thế hệ Millennials (độ tuổi 28-43) tạo thành nhóm người dùng tiền điện tử lớn nhất (44,3%) và cũng thuộc nhóm tuổi 25-34 trên Telegram, nơi họ chiếm 29,4% số người dùng.

Nhóm tuổi 18-24 trên Telegram, chiếm 18,8% người dùng, phản ánh bộ phận trẻ hơn trong cộng đồng tiền điện tử: Gen Z chiếm 17,8% người dùng tiền điện tử. Những người trẻ này thường là “digital native - người bản địa kỹ thuật số”, quen thuộc với cả phương tiện truyền thông phi tập trung và công nghệ blockchain.

Generation X

Gen X chiếm 28,6% số người dùng tiền điện tử. Họ cũng được đại diện tốt trên Telegram, nơi nhóm 35-44 tuổi chiếm 23,8% và người dùng trên 45 tuổi chiếm 21,6%. Điều này chỉ ra rằng các cá nhân, chủ doanh nghiệp và nhà đầu tư trưởng thành sử dụng cả hai nền tảng để quản lý tài chính, giao tiếp và cập nhật thông tin về xu hướng thị trường tiền điện tử.

Boomers (60+)

Mặc dù thế hệ baby boomers (từ 60 tuổi trở lên) chiếm 8,2% người dùng tiền điện tử, nhưng sự hiện diện của họ trên Telegram nổi bật hơn, với 21,6% người dùng trên 45 tuổi. Sự khác biệt này có thể chỉ ra rằng mặc dù boomers đang hoạt động tích cực trong các không gian truyền thông kỹ thuật số như Telegram, nhưng họ vẫn thận trọng hơn khi tương tác với tiền điện tử.

Những người dưới 44 tuổi đang thúc đẩy việc chấp nhận tiền điện tử và sử dụng các nền tảng truyền thông phi tập trung như Telegram. Sự thông thạo về công nghệ và kiến thức chung về mạng phi tập trung khiến họ trở thành người dùng lý tưởng cho cả hai hệ sinh thái.

Do Telegram được các chuyên gia trẻ và những người am hiểu công nghệ tích cực sử dụng, nên việc tích hợp vào thế giới tiền điện tử sẽ coi Telegram là một nền tảng quan trọng để truyền bá thông tin về tiền điện tử và xây dựng cộng đồng.

Mặc dù người dùng trưởng thành (từ 45 tuổi trở lên) phổ biến trên Telegram hơn là trong không gian tiền điện tử, nhưng điều này mang đến cơ hội cho sự phổ biến ngày càng tăng của tài sản kỹ thuật số trong nhóm nhân khẩu học này. Thu hút người dùng trưởng thành bằng nội dung giáo dục và tận dụng giao diện thân thiện với người dùng của Telegram có thể giúp tăng cường việc chấp nhận tiền điện tử của baby boomers và Gen X.

Sự phân bổ các nhóm tuổi trên Telegram và giữa những người dùng tiền điện tử cho thấy sự chồng chéo đáng kể, đặc biệt là giữa các nhóm tuổi từ 18-44 tuổi. Điều này cho thấy vai trò của Telegram như một trung tâm giao tiếp dành cho những người đam mê tiền điện tử có thể liên quan đến cùng một nhóm nhân khẩu học thúc đẩy việc chấp nhận tiền điện tử. Khi các nhóm này tiếp tục khám phá cả tài chính phi tập trung và truyền thông phi tập trung, các nền tảng như Telegram sẽ vẫn không thể thiếu đối với sự phát triển và chấp nhận tiền điện tử.

Sử dụng dữ liệu Telegram

Telegram, với các tính năng bảo mật mạnh mẽ, đã trở thành nền tảng quan trọng cho những người đam mê, nhà phát triển và nhà đầu tư tiền điện tử. Nền tảng này có nhiều nhóm và kênh tập trung vào tiền điện tử, cung cấp các cuộc thảo luận, phân tích thị trường và tín hiệu giao dịch theo thời gian thực.

Các nhóm này bao gồm từ những cộng đồng lớn với hàng trăm nghìn thành viên cho đến các nhóm trò chuyện nhỏ dành riêng cho các dự án hoặc chủ đề cụ thể. Các kênh khác cung cấp nội dung giáo dục, từ hướng dẫn cơ bản về tiền điện tử đến chiến lược giao dịch nâng cao. Những tài nguyên này rất quan trọng đối với cả người mới bắt đầu và nhà giao dịch có kinh nghiệm, cho phép họ cập nhật xu hướng thị trường, tiến bộ công nghệ và cơ hội đầu tư. Khả năng nhắn tin tức thì của Telegram cho phép lan truyền thông tin nhanh chóng, giúp thông báo về các dự án mới, cập nhật và xu hướng thị trường tiếp cận lượng lớn khán giả ngay lập tức.

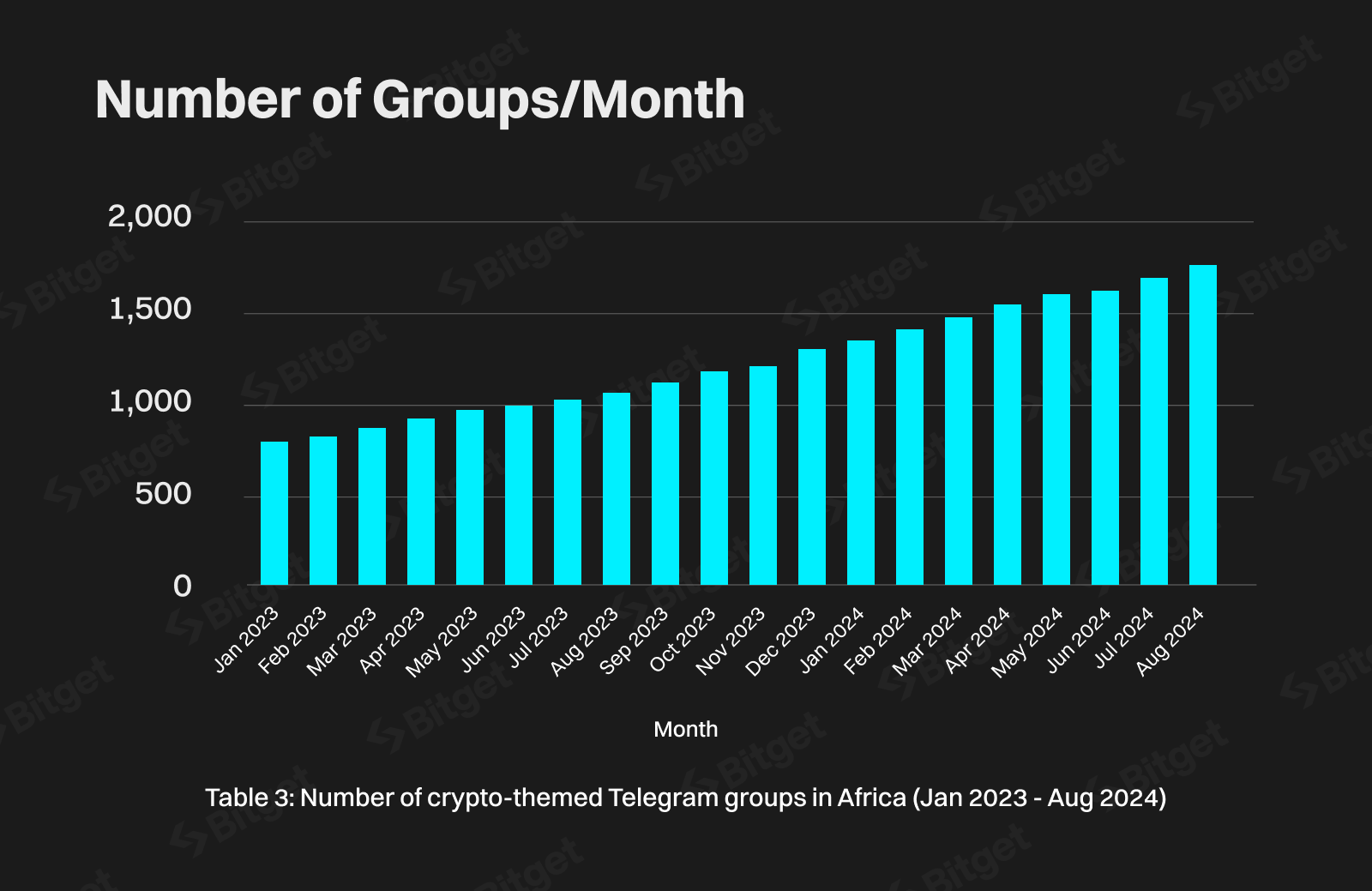

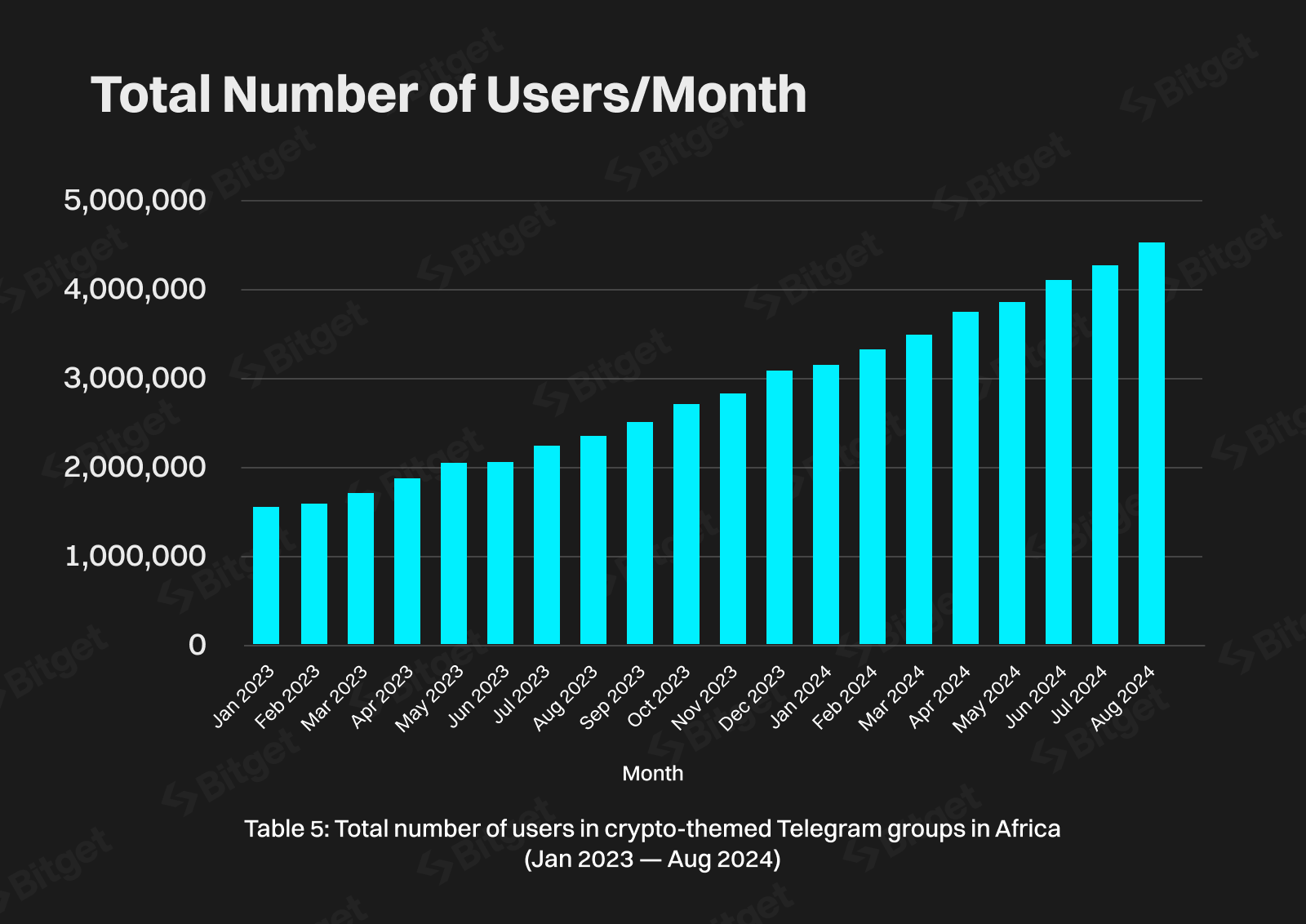

Sự thay đổi trong nhận thức về tiền điện tử trên mạng xã hội được đánh giá bằng số liệu Telegram bắt đầu từ đầu năm 2023. Trong giai đoạn này, số lượng nhóm liên quan đến tiền điện tử trên Telegram đã tăng 119,63%. Một cách tuyệt đối, điều này phản ánh sự gia tăng 957 nhóm, mỗi nhóm có tối thiểu 20 người tham gia. Chỉ những nhóm tích cực có giao tiếp nhất quán mới được đưa vào phân tích.

Khu vực Châu Phi đã chứng minh tốc độ tăng trưởng cao nhất về cả số lượng nhóm theo chủ đề tiền điện tử và người dùng. Sự tăng trưởng này có thể là do mức độ thâm nhập tương đối thấp của các chủ đề liên quan đến tiền điện tử trong khu vực, sự hiện diện của một thị trường chưa được khai thác và động lực mạnh mẽ của người dân châu Phi trong việc sử dụng tiền điện tử để tiết kiệm và tích lũy tài sản.

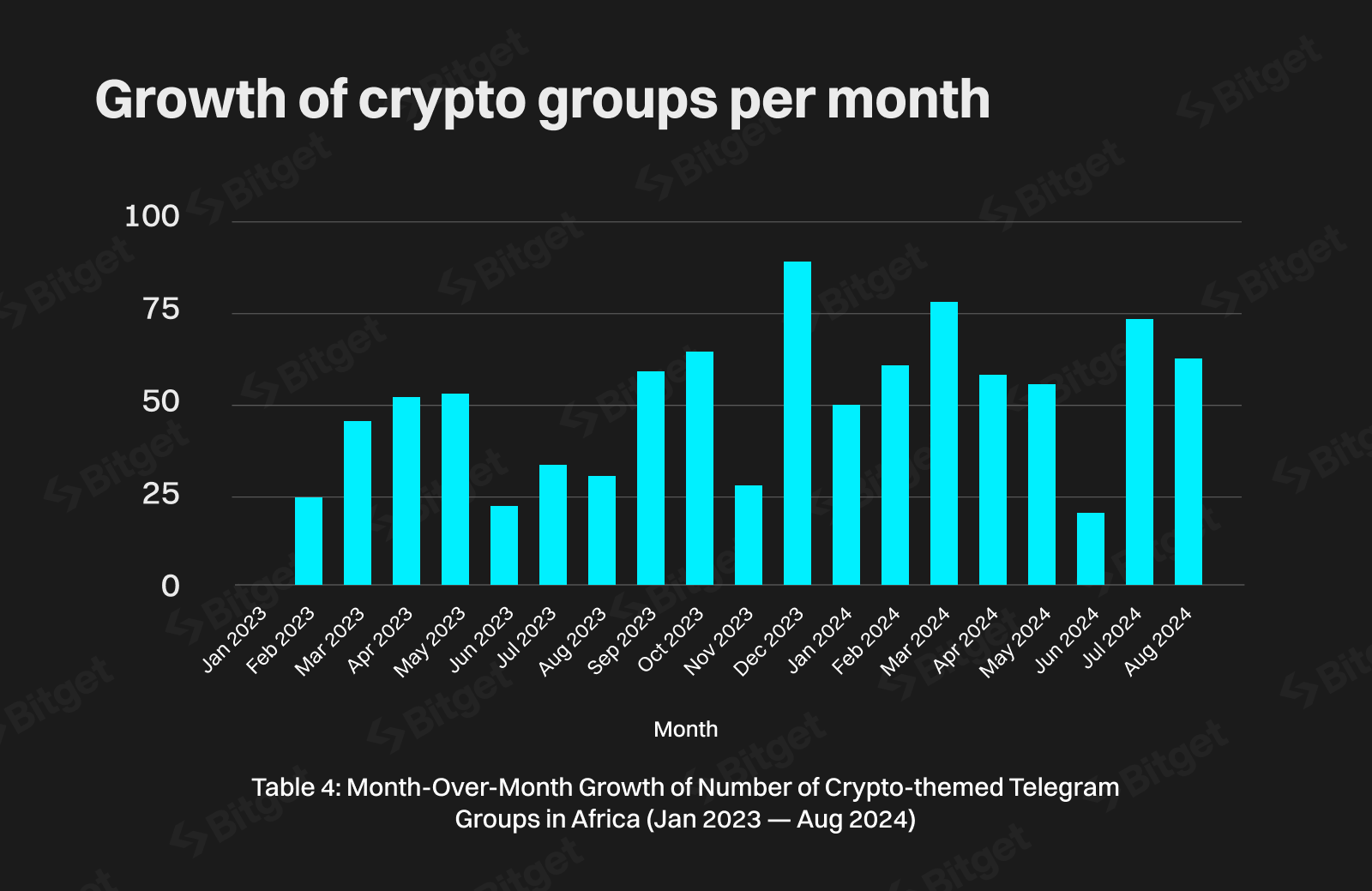

Bảng 3 cho thấy sự gia tăng ổn định về số lượng các nhóm theo chủ đề tiền điện tử trong thời gian nghiên cứu. Mỗi tháng, giá trị tăng thêm 25-89 nhóm (có tính đến thực tế là một số nhóm đã không còn tồn tại hoặc không còn đáp ứng các điều kiện của nghiên cứu) (Bảng 4).

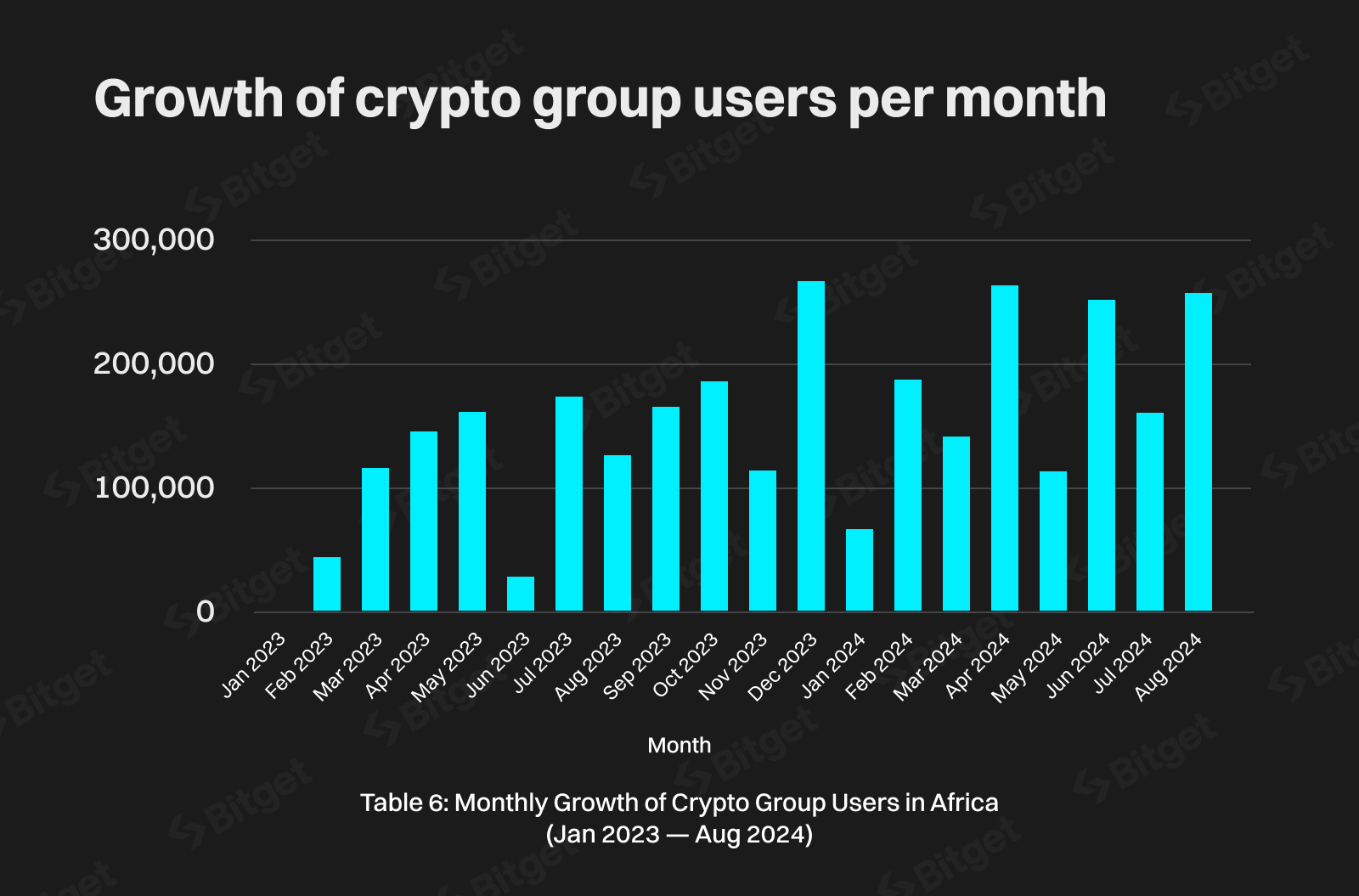

Sự tăng trưởng về số lượng nhóm không đồng đều, nhưng chúng ta có thể thấy xu hướng tích cực trong thời gian nghiên cứu, vì không có tháng nào ghi nhận xu hướng tiêu cực, được chứng minh bằng số lượng người dùng (Bảng 5).

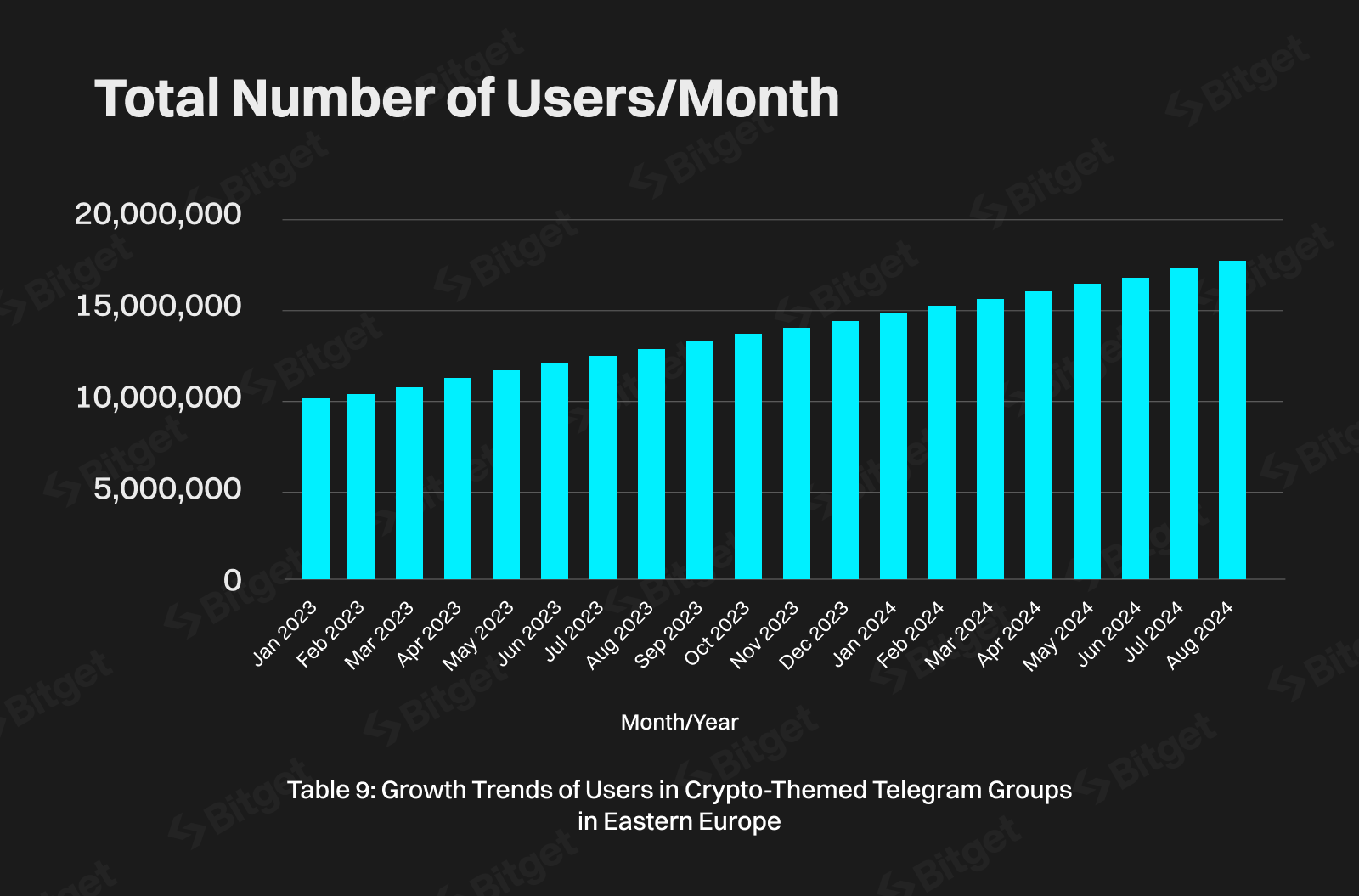

Theo quan sát trong nghiên cứu về số lượng nhóm Telegram có chủ đề về tiền điện tử ở khu vực Châu Phi, mức tăng trưởng người dùng đã ổn định trong giai đoạn được xem xét. Trong 20 tháng, số lượng tài khoản đã tăng gần 3 triệu. Mức tăng trưởng 189% này phản ánh những chỉ số mà các nước phát triển thường không thể đạt được. Chỉ có ba tháng ghi nhận kết quả dưới ngưỡng 100.000 tài khoản mới (xem Bảng 6), trong khi bốn tháng cho thấy mức tăng trưởng vượt ngưỡng 200.000 tài khoản.

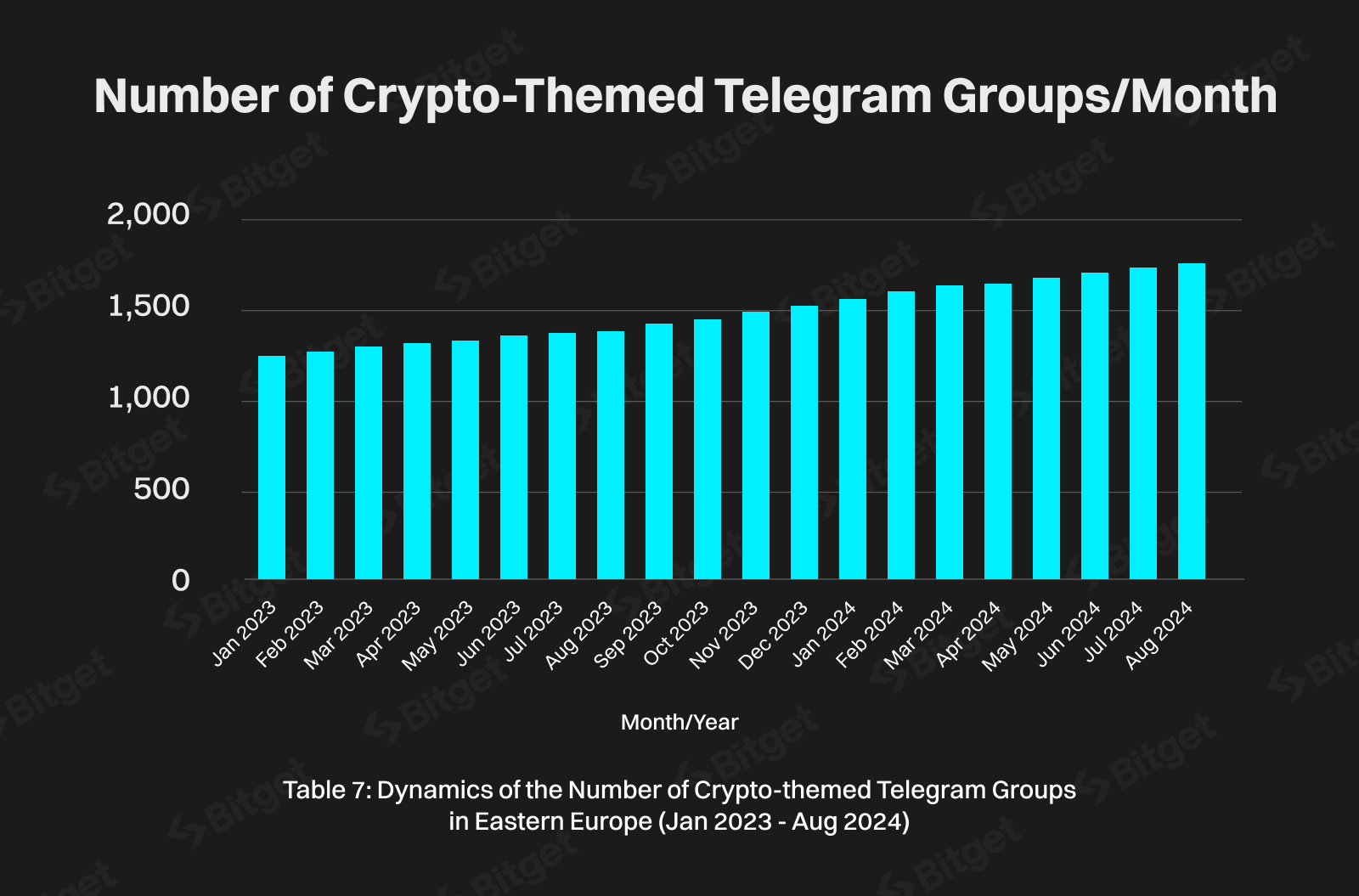

Sự tăng trưởng của người dùng trong nhóm tiền điện tử ở Châu Âu nhìn chung không nhanh như ở Châu Phi. Tuy nhiên, khi chỉ tập trung vào Bắc Mỹ và Tây Âu, kết quả này cho thấy sự chuyển biến ấn tượng. Mặc dù có dân số nhỏ hơn nhưng số lượng nhóm theo chủ đề tiền điện tử vào cuối giai đoạn nghiên cứu gần như giống với khu vực Châu Phi (Bảng 7).

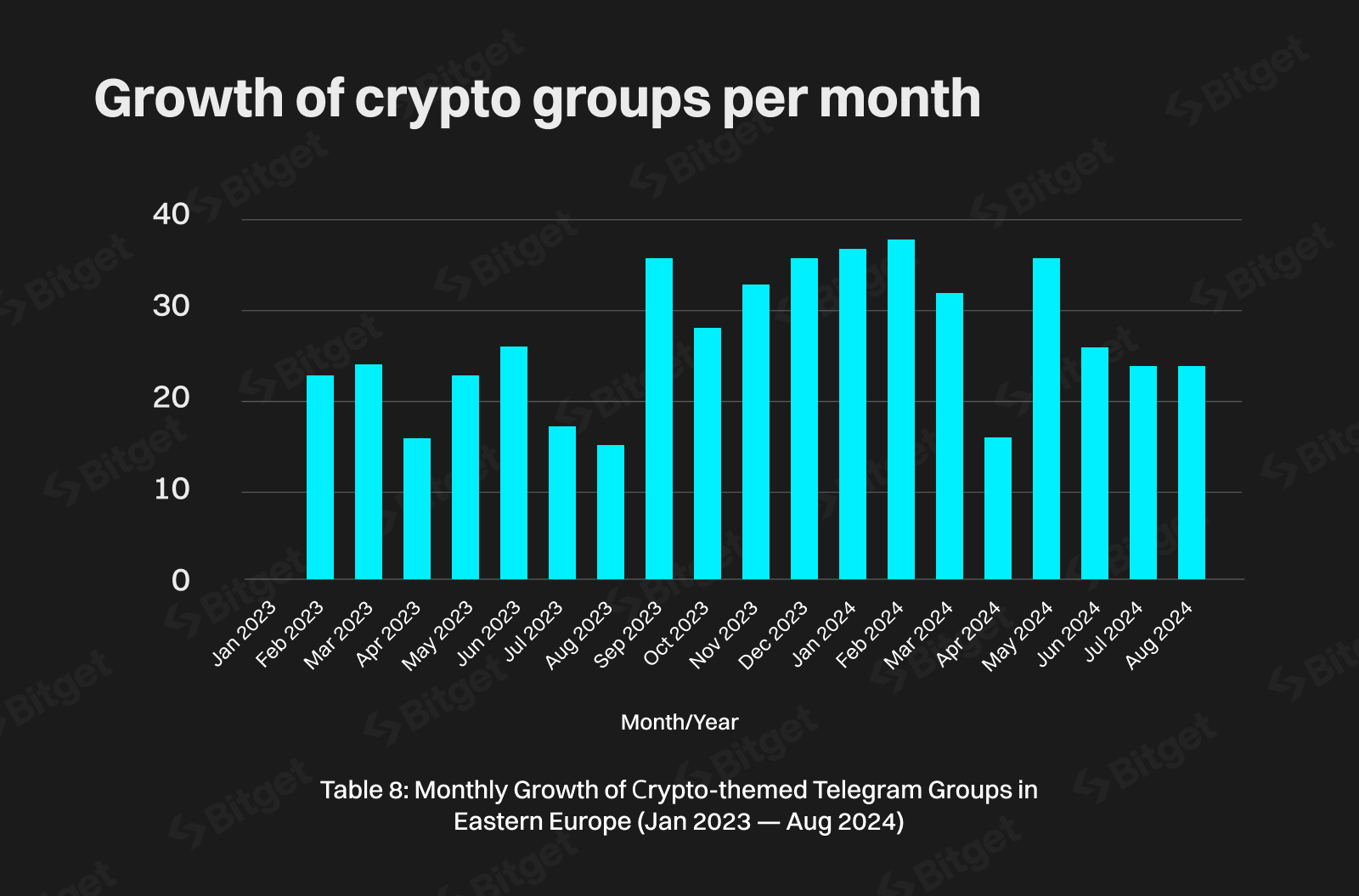

Số lượng nhóm theo chủ đề tiền điện tử đã tăng 40,96% trong 20 tháng (Bảng 8), thấp hơn mức tăng trưởng về số lượng người dùng trong các nhóm này (Bảng 9).

Chúng ta có thể thấy trong một số trường hợp, người dùng từ Đông Âu đã sử dụng Telegram không chỉ làm nền tảng để nhận và trao đổi thông tin mà còn là công cụ giao dịch tiền điện tử. Do đó, nền tảng này có nhiều trường hợp sử dụng hơn cho cư dân Ukraine và Nga so với các khu vực khác. Ví dụ: người dùng Nga có thể sử dụng Telegram để thực hiện giao dịch nhằm lách các biện pháp trừng phạt, trong khi người dùng Ukraina có thể xem nền tảng này như một phương tiện để trao đổi tiền nhanh chóng nhằm ứng phó với biến động tiền tệ đáng kể.

Khu vực châu Á không phụ thuộc vào Telegram nhiều như các khu vực khác và đây không phải là yếu tố trực tiếp hay gián tiếp trong sự phát triển của việc chấp nhận tiền điện tử trên khắp các quốc gia. Việc sử dụng nhiều nền tảng nhắn tin khác nhau, cùng với các điều kiện kinh tế khác nhau trong khu vực, đã dẫn đến sự thiếu tương quan giữa mức độ tăng trưởng của người dùng nhóm Telegram và tiền điện tử với tổng số người dùng tiền điện tử quy mô nhỏ.

Mặc dù không có sự kết nối như vậy, khu vực Châu Á đã chứng tỏ một số mức tăng trưởng lớn nhất về số lượng người dùng Bitget vào năm 2024: ở Đông Nam Á, số lượng người dùng tăng 216,20% và ở Nam Á là 728,53%. Con số này thấp hơn so với châu Phi (1,614.46%), nhưng vượt mức của các khu vực như Tây Âu hay Bắc Mỹ.

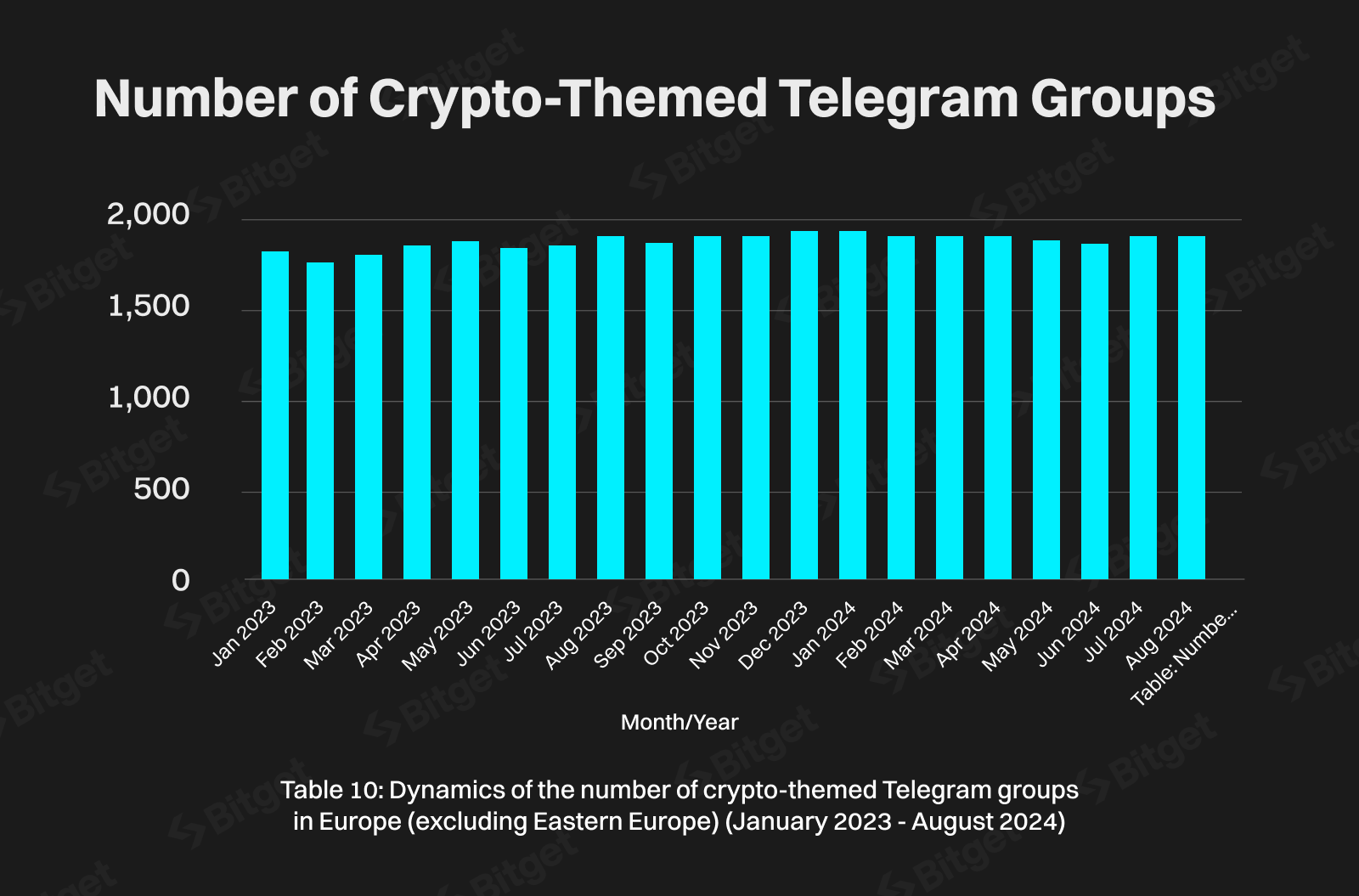

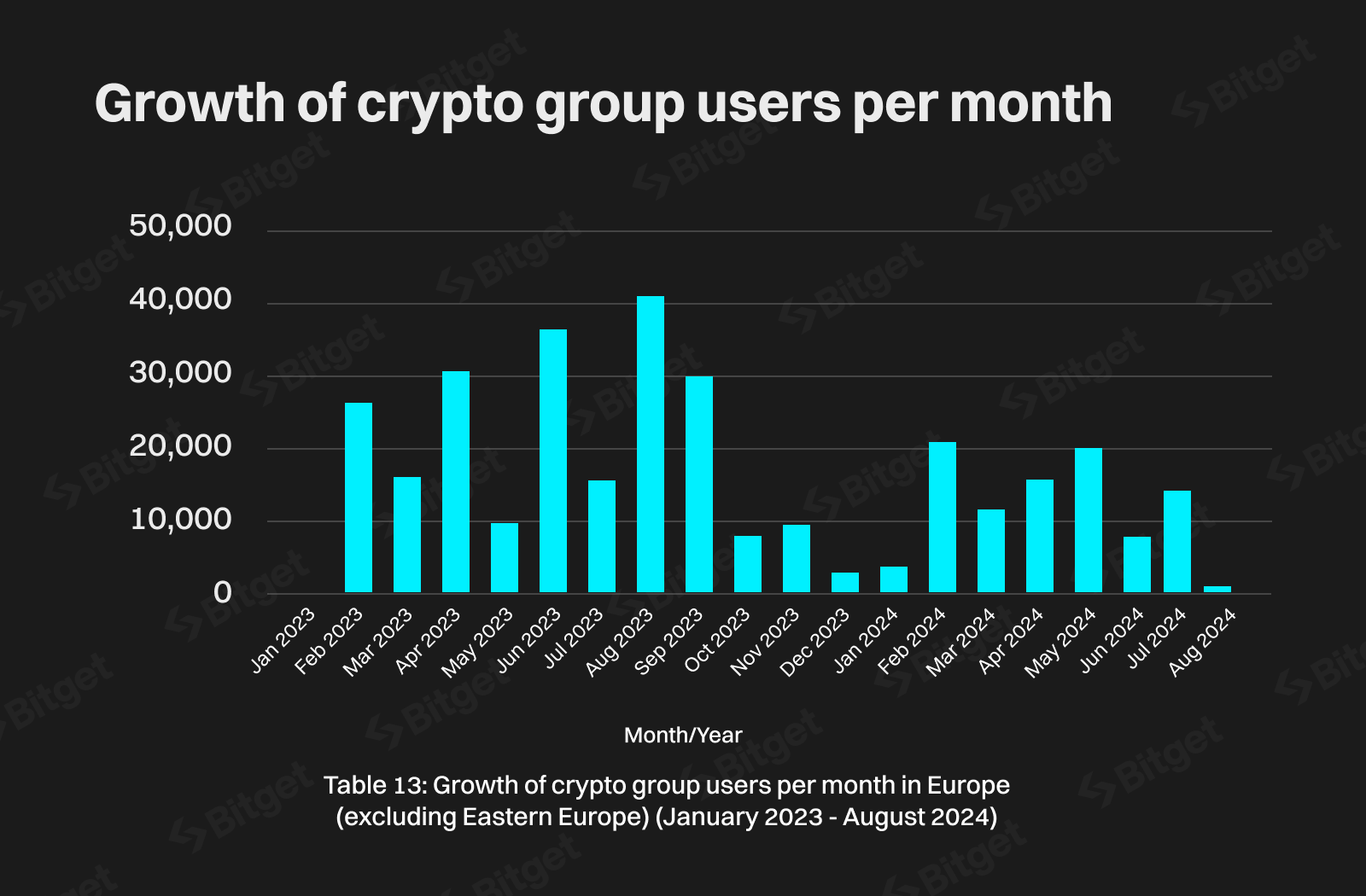

Để so sánh động lực tăng trưởng của số lượng nhóm tiền điện tử trên Telegram, có thể xem xét các chỉ số của khu vực Châu Âu, ngoại trừ Đông Âu. Thuộc khu vực Bắc bán cầu, Tây và Trung Âu có cơ sở hạ tầng tài chính và bối cảnh công nghệ phát triển hơn, nơi tiền điện tử được coi là tài sản đầu cơ hơn là một giải pháp thay thế mang tính cách mạng cho các hệ thống ngân hàng truyền thống. Sự quan tâm tăng vọt ban đầu đã chững lại, dẫn đến sự tăng trưởng chậm lại hoặc thậm chí suy giảm của các nhóm tiền điện tử trên Telegram (Bảng 10).

Hầu hết các nước châu Âu đều có những quy định tài chính nghiêm ngặt về việc sử dụng tiền điện tử, điều này có thể tạo ra sự không chắc chắn hoặc thậm chí khiến những người mới tham gia sợ hãi. Đức, Pháp và Vương quốc Anh đã đưa ra các quy định để kiểm soát thị trường và ngăn chặn gian lận, điều này có thể làm chậm việc chấp nhận tiền điện tử và tham gia vào cộng đồng trực tuyến ở cấp cơ sở. Kết quả là, số lượng nhóm đã tăng thêm 65 nhóm (từ 1857 lên 1922) trong toàn bộ thời gian nghiên cứu và động lực thay đổi các chỉ số mỗi tháng không phải lúc nào cũng tích cực (Bảng 11).

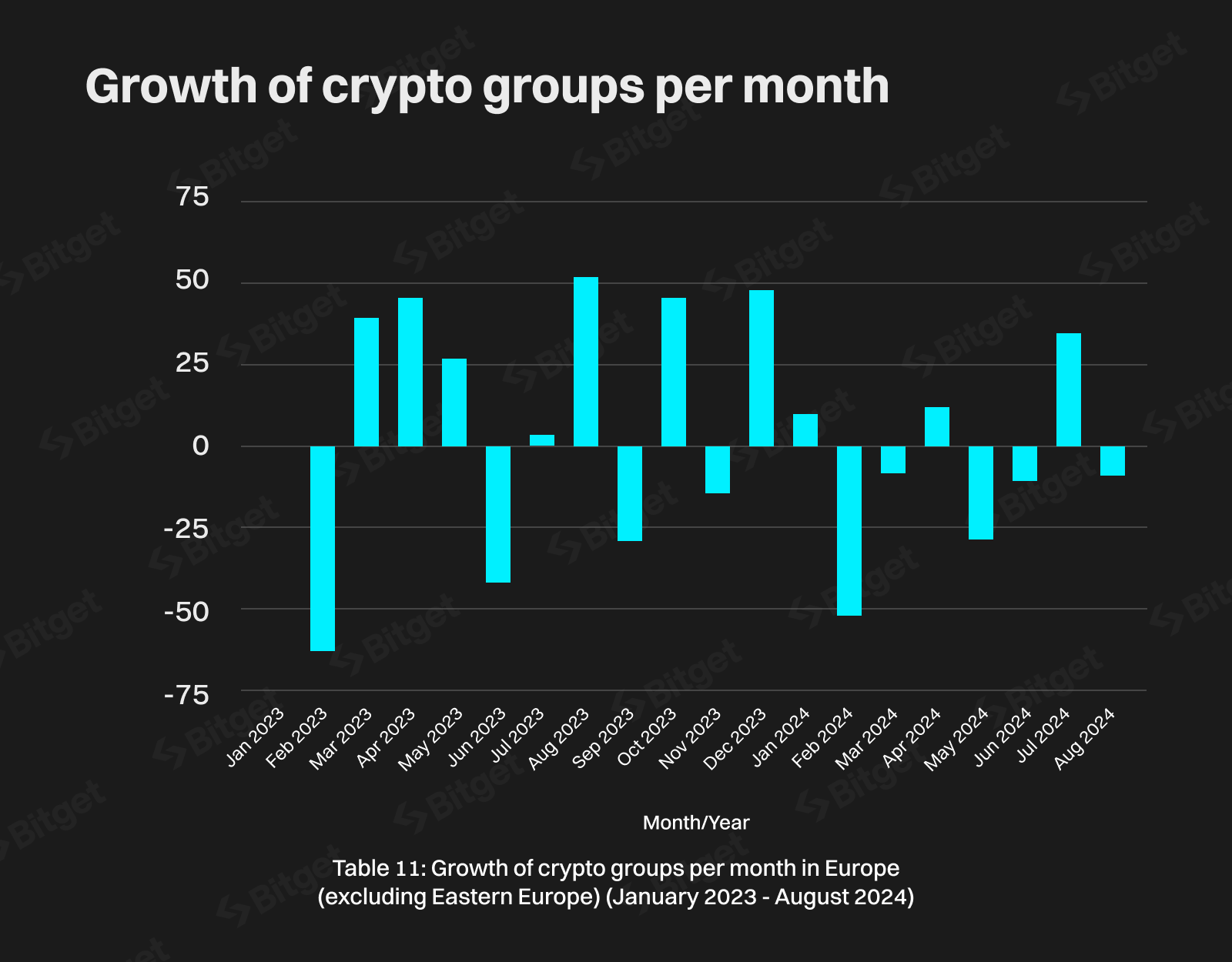

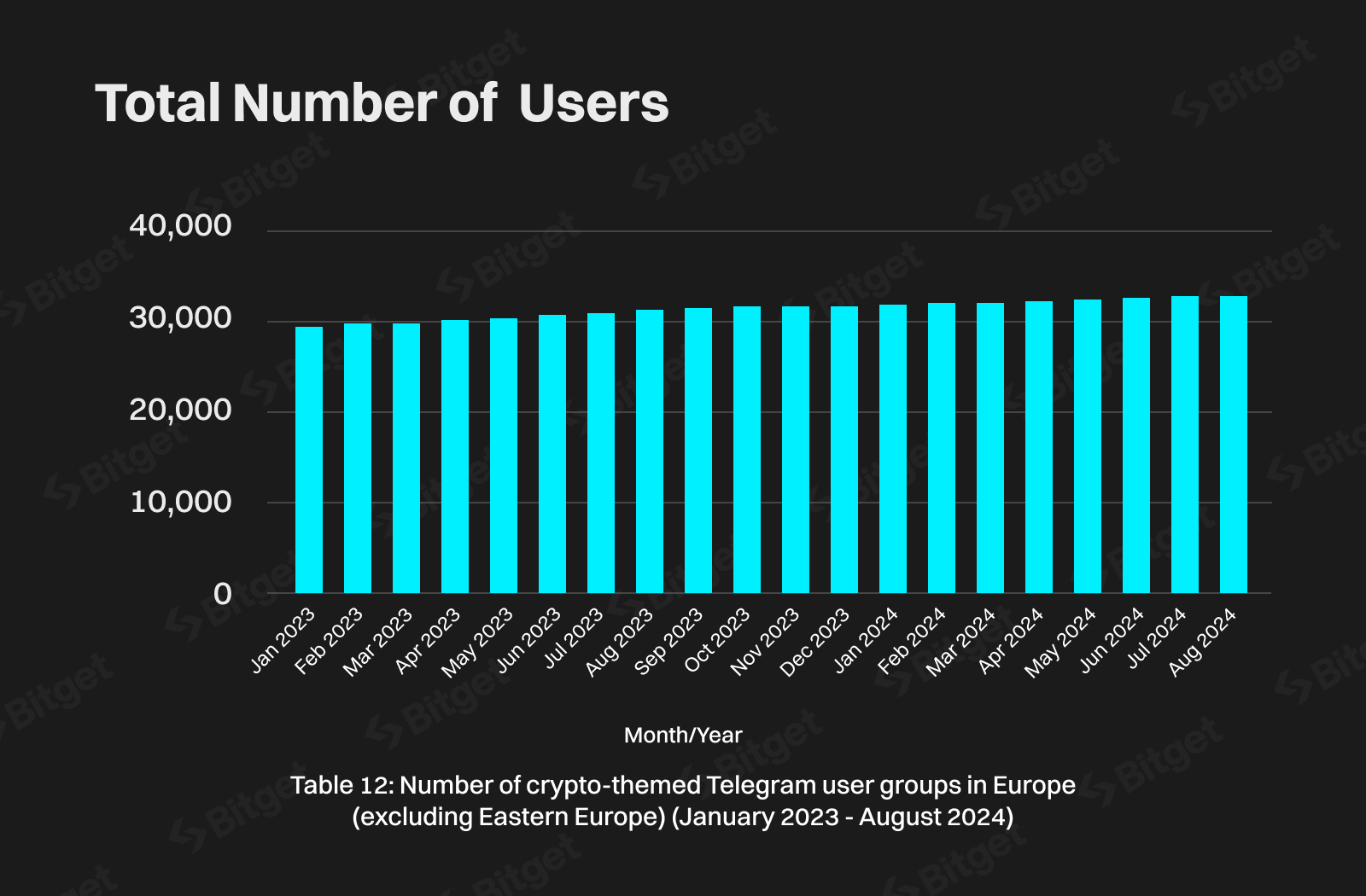

Ngược lại với Châu Phi và Đông Âu, động lực tăng trưởng nhóm ở khu vực Châu Âu dễ biến động hơn và trong một số tháng, tỷ lệ thay đổi là âm. Điều này có thể đồng nghĩa với việc đóng hoặc xóa nhóm, giảm sự quan tâm của người dùng đối với một chủ đề hoặc giảm số lượng thành viên của chủ đề đó. Tổng số người tham gia các nhóm Telegram tiền điện tử cũng có xu hướng tương tự (Bảng 12, 13).

Không giống như các khu vực kém phát triển hơn, nơi tiền điện tử có thể đóng vai trò thay thế cho việc tiếp cận tài chính, chuyển tiền hoặc phòng chống lạm phát, các quốc gia ổn định hơn về kinh tế ở Châu Âu có thể không cảm thấy sự cấp bách tương tự trong việc chấp nhận tiền điện tử. Ở các quốc gia như Châu Phi và Đông Âu, tiền điện tử có thể cung cấp giải pháp thực sự cho những người đang đối mặt với các loại tiền tệ không ổn định, khả năng tiếp cận dịch vụ ngân hàng hạn chế hoặc phí chuyển tiền cao.

Số lượng người tham gia các nhóm Telegram tiền điện tử không giảm trong thời gian nghiên cứu (Bảng 13), nhưng mức tăng 1.987 người tham gia vào tháng 08/2024 đối với hầu hết khu vực Châu Âu có thể được coi là một con số tương đối nhỏ. Mức tăng trưởng 10,9% (322.463 người tham gia) (Bảng 12) được quan sát từ tháng 01/2023 đến tháng 08/2024 dường như không đáng kể so với kết quả được ghi nhận ở Châu Phi (189,1%) và Đông Âu (75,9%) (Bảng 7, 9).

Sự tăng trưởng kém năng động hơn của các nhóm Telegram tiền điện tử ở Châu Âu (trừ Đông Âu) so với các khu vực như Châu Phi hoặc Đông Âu có thể đến từ sự phát triển của thị trường, quy định nghiêm ngặt, sự ổn định kinh tế và các kịch bản sử dụng khác nhau. Ở các khu vực như Châu Phi và Đông Âu, việc chấp nhận tiền điện tử nhanh hơn do tiện ích thiết thực của tiền điện tử trong việc giải quyết các vấn đề kinh tế và tài chính toàn diện, điều này đã dẫn đến sự tham gia cộng đồng đông đảo và năng động hơn trên các nền tảng như Telegram.

Với khoảng 900 triệu người dùng hoạt động hàng tháng, Telegram là ứng dụng nhắn tin di động lớn thứ tư [2], cho thấy sự tăng trưởng đáng kể, đặc biệt là ở các khu vực đang phát triển. Ví dụ: Ấn Độ có 83,85 triệu lượt tải xuống mới mỗi tháng, so với chỉ 6,04 triệu ở Vương quốc Anh với công nghệ cao - chênh lệch gấp 13 lần [2]. Cơ sở người dùng rộng rãi và đa dạng này thúc đẩy một môi trường lý tưởng cho việc chấp nhận tiền điện tử và sự xuất hiện của các cộng đồng liên quan. Telegram đặc biệt phổ biến ở các quốc gia như Ấn Độ, Ukraine và Nigeria, nơi việc sử dụng tiền điện tử đang nhanh chóng mở rộng.

Sự đa dạng của động lực tăng trưởng giữa các khu vực từ góc độ nhân khẩu học

Zoomers (dưới 24 tuổi)

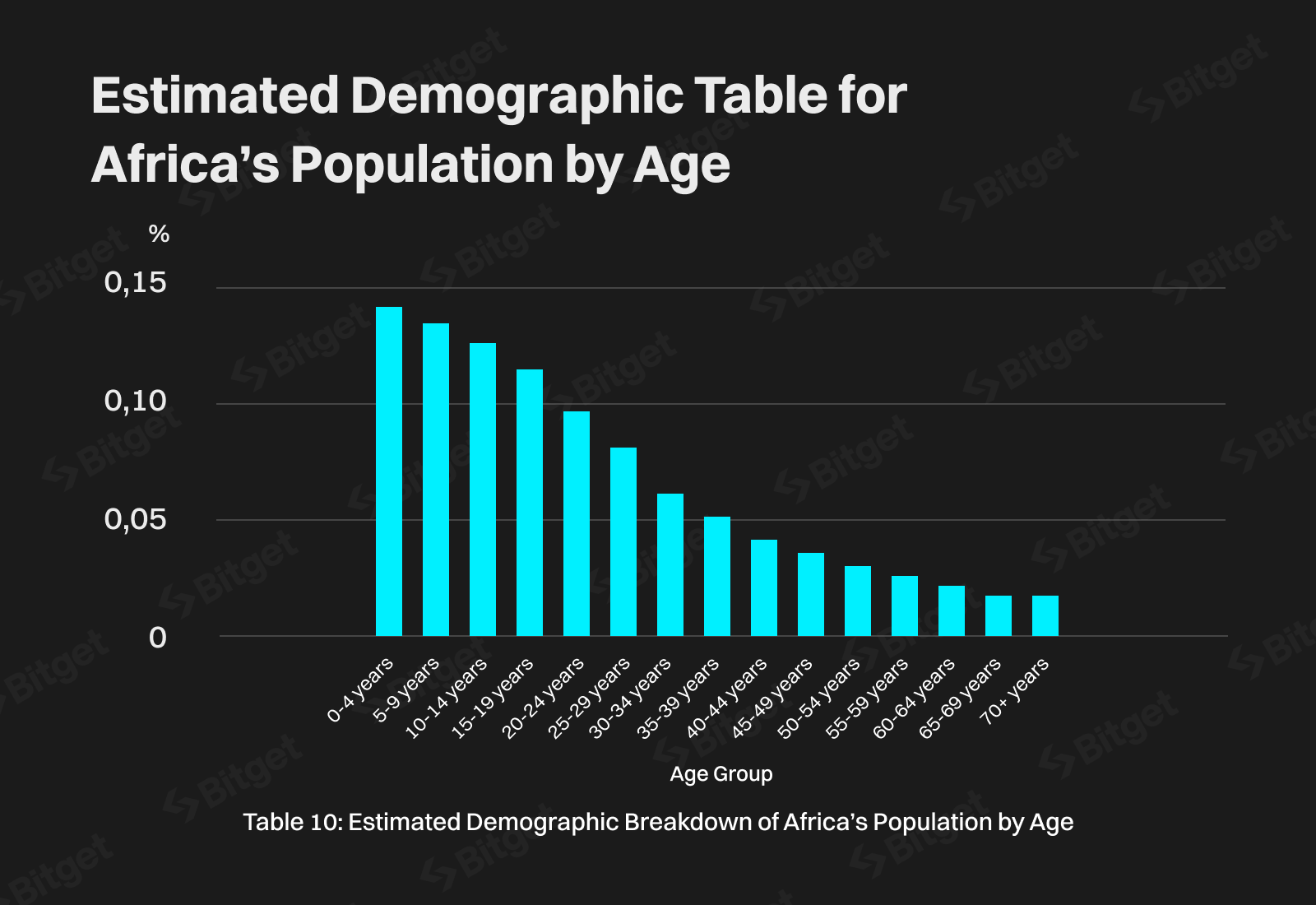

Châu Phi có dân số trẻ đáng chú ý, với hơn 56,5% cư dân dưới 25 tuổi [10]. Nhóm tuổi này, mặc dù chỉ chiếm 17,8% người dùng tiền điện tử, nhưng lại phổ biến ở những người dùng Telegram với khoảng 25,2% dưới 24 tuổi. Điều này cho thấy rằng mặc dù những người trẻ tuổi rất tích cực trong giao tiếp kỹ thuật số nhưng họ có thể chưa hoàn toàn tham gia vào thị trường tiền điện tử.

62,1% người dùng Telegram dưới 44 tuổi (Bảng 2) [2], nhóm nhân khẩu học phù hợp chặt chẽ với nhóm tuổi người dùng tiền điện tử lớn nhất, chiếm 78,4% tổng số (Bảng 1) [1]. Ở Châu Phi, dân số dưới 44 tuổi chiếm 92,8% tổng dân số khu vực (Bảng 10) [3]. Nhóm nhân khẩu học trẻ tuổi này góp phần vào việc sử dụng đáng kể các nhóm liên quan đến tiền điện tử trên Telegram, thúc đẩy sự tham gia của thế hệ trẻ vào công nghệ tiền điện tử. Do đó, Bitget đã chứng kiến lượng người dùng mới từ Châu Phi tăng 1.614,46% vào năm 2024 [7].

Thị trường tiền điện tử ở Châu Phi dự kiến sẽ đạt 53,89 triệu người dùng vào năm 2025, với tỷ lệ thâm nhập của người dùng (tỷ lệ số lượng người dùng sản phẩm hoặc dịch vụ trên tổng dân số được sản phẩm hoặc dịch vụ đó nhắm tới) là 4,13% vào năm 2024. Điều này phản ánh sự tăng trưởng của việc chấp nhận trên khắp lục địa, đặc biệt là ở các quốc gia như Nigeria và Nam Phi, những quốc gia đang dẫn đầu về việc chấp nhận của người dùng và phát triển quy định [4]. Mặc dù tỷ lệ thâm nhập chung ở Châu Phi vẫn thấp hơn so với các khu vực khác, nhưng mức độ thâm nhập di động ngày càng tăng của lục địa này và sự quen thuộc ngày càng tăng với tài chính kỹ thuật số cho thấy việc chấp nhận tiền điện tử sẽ tiếp tục phát triển trong những năm tới.

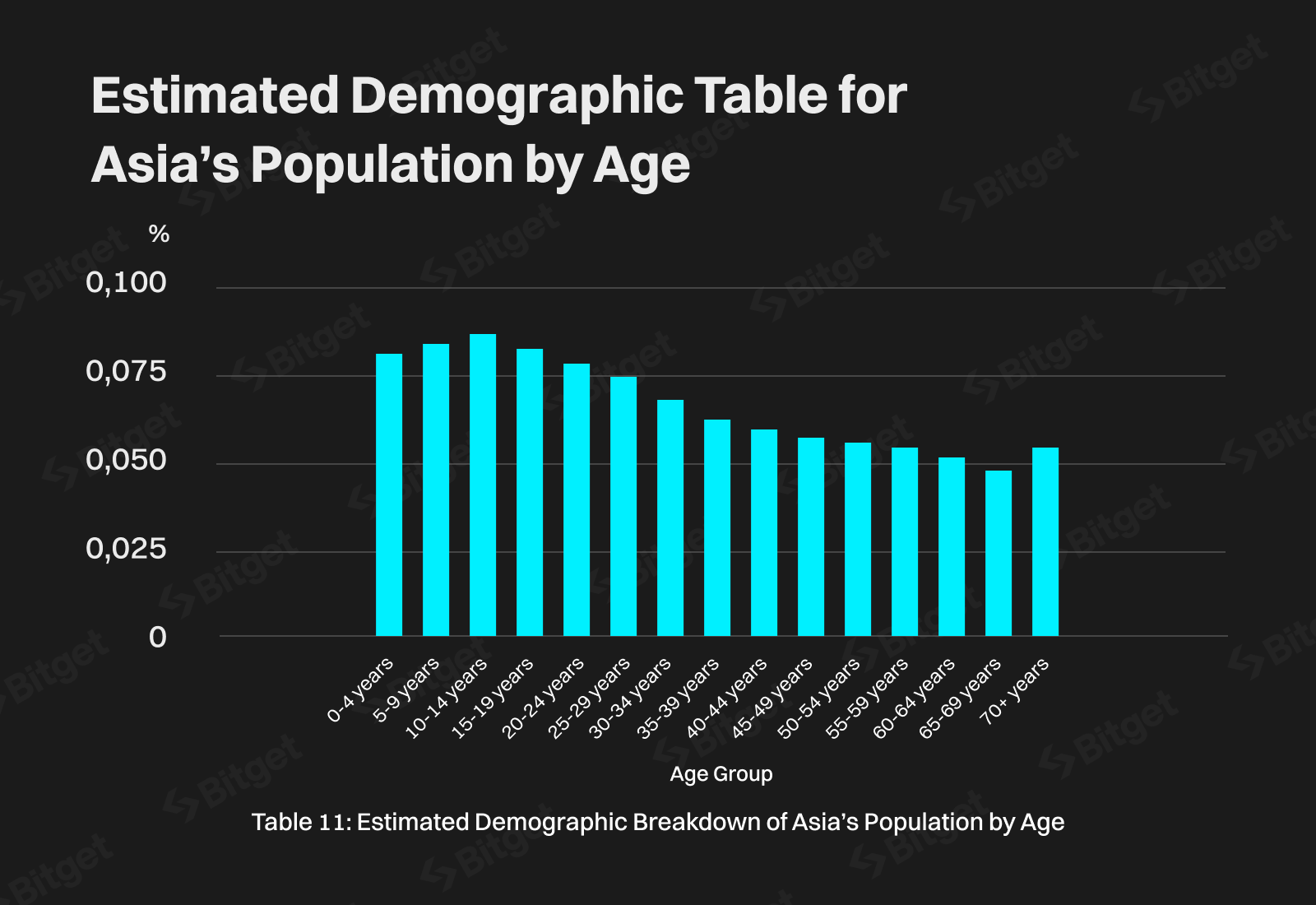

Tương tự, châu Á mang đến cơ hội đáng kể cho việc chấp nhận tiền điện tử, đặc biệt là trong thế hệ trẻ. Khoảng 30,5% người châu Á dưới 25 tuổi (Bảng 11), cho thấy tiềm năng tăng trưởng đáng kể trong tương lai [3]. Khu vực này được đặc trưng bởi nhận thức cao hơn về công nghệ tiền điện tử so với các thế hệ cũ. Do đó, châu Á vẫn có triển vọng ngay cả khi một nửa dân số ở độ tuổi trên 45.

Ở châu Á, thị trường tiền điện tử bị chi phối bởi các nhà đầu tư trẻ, với những người từ 18 đến 39 tuổi chiếm khoảng 90% số nhà đầu tư, cao hơn đáng kể so với các khu vực như Hoa Kỳ. Xu hướng này được thúc đẩy bởi khả năng tiếp cận hạn chế các dịch vụ tài chính truyền thống, bất bình đẳng về kinh tế và mong muốn tích lũy tài sản nhanh chóng. Kỳ vọng đầu tư khác nhau giữa các quốc gia: Các nhà đầu tư Thái Lan kỳ vọng lợi nhuận cao hơn (10,4 USD trên 1 USD được đầu tư) do thị trường chứng khoán kém phát triển, trong khi các nhà đầu tư Hàn Quốc thận trọng hơn, kỳ vọng 2,6 USD trên 1 USD được đầu tư [5].

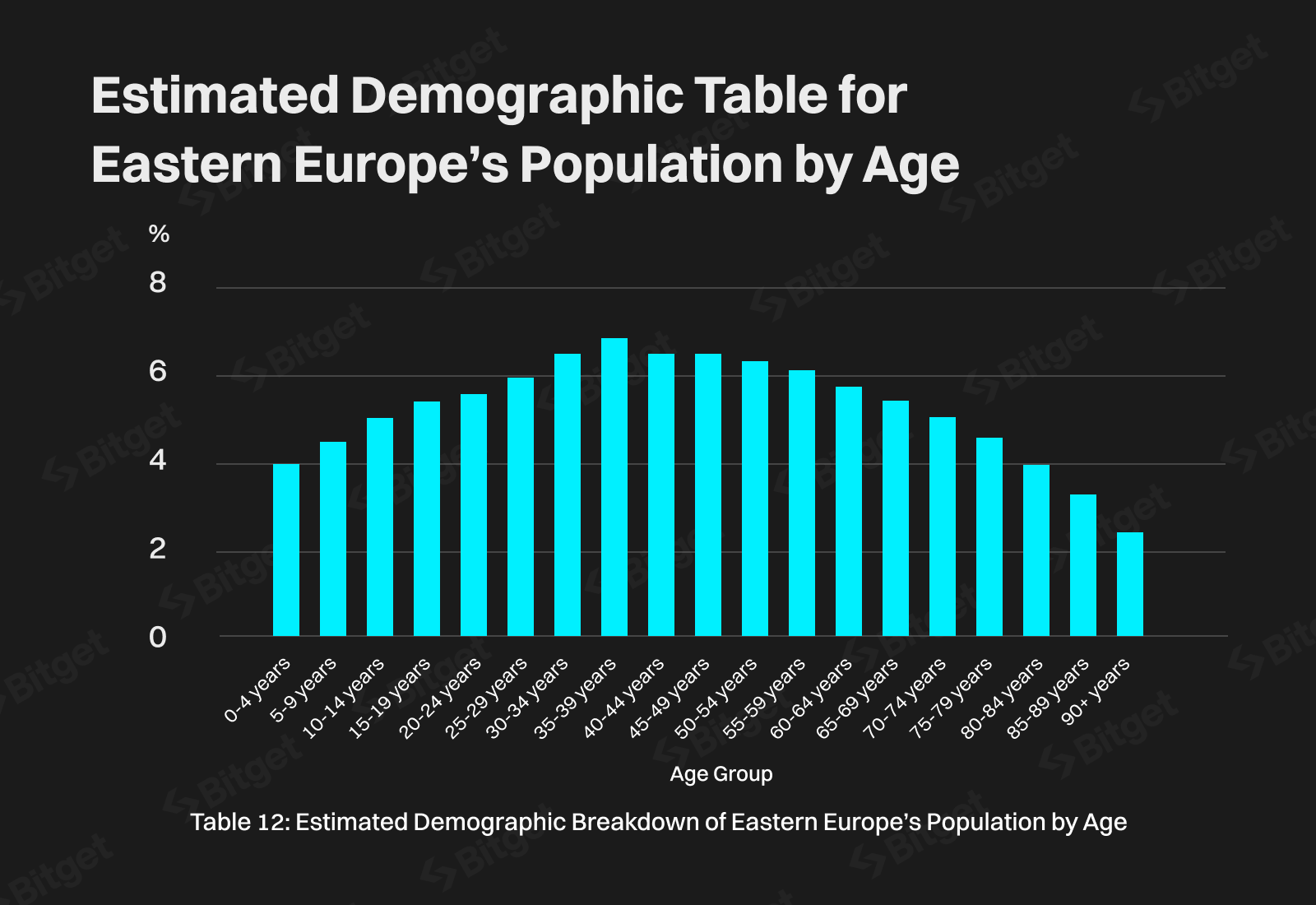

Đông Âu có tỷ lệ người trẻ thấp hơn (25% dưới 25 tuổi) [3], cho thấy dân số tương đối trưởng thành (Bảng 12). Tuy nhiên, những người trẻ tuổi ở Đông Âu chiếm một vị trí quan trọng trong không gian công nghệ và tiền điện tử với tỷ lệ chấp nhận đáng kể.

Ở Đông Âu, thị trường tiền điện tử được dự đoán sẽ đạt 33,72 triệu người dùng vào năm 2025, phản ánh sự tăng trưởng liên tục trong việc chấp nhận trên toàn khu vực. Tỷ lệ thâm nhập của người dùng ước tính là 14,10% vào năm 2024 và tăng nhẹ lên 14,17% vào năm 2025. Sự quan tâm ngày càng tăng này chứng tỏ rằng Đông Âu đang trở thành một khu vực quan trọng trong bối cảnh tiền điện tử toàn cầu, được thúc đẩy bởi các yếu tố như bất ổn kinh tế, biến động tiền tệ và mong muốn mạnh mẽ về các giải pháp tài chính thay thế. Sự gia tăng ổn định về mức độ thâm nhập của người dùng cho thấy tiềm năng mở rộng hơn nữa trong những năm tới [6].

Millennials (25-44 tuổi)

Nhóm 25-44 tuổi đại diện cho nhóm nhân khẩu học chính cho cả người dùng tiền điện tử và Telegram. Ở Châu Phi, 14,5% dân số nằm trong độ tuổi này, trong khi ở Châu Á, con số này là khoảng 20,4%. Ở Đông Âu, nhóm này chiếm ưu thế, chiếm tới 65% dân số [3].

Người dùng tiền điện tử chủ yếu là thế hệ trẻ (từ 28 đến 43 tuổi), chiếm 44,3% cơ sở người dùng tiền điện tử toàn cầu. Điều này tương đương với nhóm tuổi 25-34 và 35-44 trên Telegram, lần lượt chiếm 29,4% và 23,8% số người dùng. Những nhóm nhân khẩu học này có thể là những người tham gia công nghệ nhiều nhất, sử dụng cả tiền điện tử và Telegram cho các tương tác tài chính và xã hội.

Telegram đóng vai trò là nền tảng quan trọng dành cho người dùng thành thạo về công nghệ trong độ tuổi này. Do mối tương quan giữa việc chấp nhận tiền điện tử và việc sử dụng Telegram, có thể gợi ý rằng các nhóm tuổi này sử dụng cả hai công cụ cho mục đích giao tiếp cá nhân, tài chính và nghề nghiệp.

Gen X (45-64 tuổi)

Nhóm tuổi 45-64 chiếm khoảng 30% dân số ở Đông Âu và 16,1% ở châu Á. Chủ sở hữu tài sản tiền điện tử ở Đông Âu, đặc biệt là trong thế hệ trẻ, thể hiện mức độ nhận thức cao về công nghệ blockchain. Động lực của họ có thể bao gồm tiềm năng kiếm tiền nhanh chóng từ airdrop và chào bán token, giới thiệu các cơ chế tài chính đổi mới để thanh toán, tăng tính linh hoạt trong chuyển tiền quốc tế và khả năng lưu trữ tiền tiết kiệm bên ngoài hệ thống ngân hàng truyền thống.

Baby Boomers (65+ tuổi)

Ở Đông Âu và Châu Á, nhóm tuổi trên 65 chiếm khoảng 20-25% dân số, bao gồm một tỷ lệ rất nhỏ người dùng tiền điện tử (chỉ 8,2% đối với baby boomers, 1,2% đối với Silent Generation).

Telegram có tỷ lệ đại diện cao hơn một chút trong nhóm tuổi này (21,6% đối với những người trên 45 tuổi), tuy nhiên vẫn còn khoảng cách công nghệ đáng chú ý, với việc những người lớn tuổi ít tương tác với cả tiền điện tử và nền tảng nhắn tin như Telegram. Khoảng cách này cho thấy một lĩnh vực tăng trưởng tiềm năng, đặc biệt là ở các quốc gia có dân số già, nếu các nền tảng có thể thích ứng để đáp ứng và phục vụ tốt hơn nhu cầu của thế hệ cũ.

Kết luận

Bằng chứng cho thấy rằng tiềm năng thu hút người dùng tiền điện tử mới ở Châu Phi, Châu Á và Đông Âu còn lâu mới được hiện thực hóa đầy đủ, chỉ ra những cơ hội tăng trưởng đáng kể trong nhiều năm tới [4,5,6]. Các khu vực này, được đặc trưng bởi tỷ lệ dân số trẻ cao và kết nối di động ngày càng tăng, mang lại mảnh đất màu mỡ cho việc mở rộng tài chính kỹ thuật số mặc dù tỷ lệ chấp nhận tiền điện tử tương đối thấp hơn so với các thị trường phát triển hơn (Bảng 10,11,12).

Ở Châu Phi, nhân khẩu học nghiêng nhiều về các nhóm tuổi trẻ hơn, với hơn 44% dân số dưới 14 tuổi [3]. Mặc dù việc chấp nhận tiền điện tử vẫn còn ở giai đoạn đầu, nhưng dân số trẻ am hiểu công nghệ ngày càng tăng, cùng với việc sử dụng rộng rãi các hệ thống thanh toán di động, khiến lục địa này trở thành ứng cử viên hàng đầu cho việc chấp nhận tiền điện tử trong tương lai. Khi những người trẻ này trưởng thành và có khả năng tiếp cận nhiều hơn với internet di động và công nghệ tài chính, họ có khả năng chấp nhận các giải pháp tài chính phi tập trung như giải pháp thay thế cho các hệ thống ngân hàng truyền thống, vốn vẫn còn kém phát triển ở nhiều nơi ở Châu Phi. Điều này mang đến cơ hội đáng kể cho các nền tảng tiền điện tử thu hút đối tượng người dùng tiềm năng này thông qua các chiến dịch giáo dục và sản phẩm tài chính với mức giá hợp lý. Sự thống trị của những người trẻ tuổi trong nhân khẩu học và sự tham gia cao vào công nghệ di động tạo ra một môi trường lý tưởng cho sự mở rộng của tiền điện tử trong tương lai. Đến năm 2025, số lượng người dùng tiền điện tử dự kiến sẽ đạt 53,89 triệu, nhờ tác động tích cực của Nigeria và Nam Phi [4].

Châu Á, đặc biệt là ở các khu vực như Đông Nam Á và Nam Á, đã là nơi có lượng lớn thế hệ Millennials và Gen Z, những người thống trị việc sử dụng tiền điện tử và Telegram (Bảng 1,2) [1, 2]. Vì thế hệ trẻ này đang thúc đẩy tăng trưởng kinh tế và chấp nhận công nghệ trong khu vực nên vẫn còn nhiều dư địa để mở rộng hơn nữa. Nhóm tuổi 25-34 đặc biệt năng động, nhưng vẫn có tiềm năng đáng kể để thu hút các nhóm tuổi lớn hơn, có thể ít quen thuộc hơn với tiền điện tử. Những người trẻ tuổi trong độ tuổi từ 18 đến 39 chiếm 90% số nhà đầu tư tiền điện tử, cao hơn đáng kể so với tỷ lệ tham gia ở các khu vực khác như Hoa Kỳ [5]. Sự quan tâm mạnh mẽ của khu vực đối với tiền điện tử được thúc đẩy bởi khả năng tiếp cận hạn chế các dịch vụ tài chính truyền thống và mong muốn tích lũy tài sản nhanh chóng.

Ở Đông Âu, tình hình có phần khác do dân số già đi. Tuy nhiên, nhóm tuổi 35-44 vẫn tích cực tham gia vào cả tiền điện tử và nền tảng truyền thông kỹ thuật số [1, 2]. Trải nghiệm của khu vực về sự bất ổn kinh tế và biến động tiền tệ đã thúc đẩy nhiều người chấp nhận tiền điện tử như một biện pháp chống lại lạm phát và các hạn chế của ngân hàng. Tuy nhiên, vẫn còn tiềm năng chưa được khai thác ở cả những người trẻ và người lớn tuổi chưa tham gia hoàn toàn vào lĩnh vực tiền điện tử. Khi các khung pháp lý trở nên rõ ràng và thuận lợi hơn cũng như khi các sáng kiến tài chính toàn diện trở nên phổ biến hơn, Đông Âu có thể gia tăng số lượng người dùng tiền điện tử, đặc biệt là khi nhiều người tìm kiếm giải pháp thay thế cho hệ thống tài chính truyền thống.

Nhìn chung, những con số ở tất cả các khu vực được phân tích cho thấy việc chấp nhận tiền điện tử sẽ tiếp tục tăng trong những năm tới. Ngược lại với các thị trường phát triển hơn, nơi tốc độ tăng trưởng đã bắt đầu giảm, Châu Phi, Châu Á và Đông Âu vẫn còn tiềm năng mở rộng đáng kể. Với dân số đông, trẻ và ngày càng hiểu biết về công nghệ, sự phát triển của các nền tảng tài chính phi tập trung và giải pháp di động sẽ thúc đẩy việc chấp nhận tiền điện tử một cách tự nhiên. Ngoài ra, những thách thức kinh tế đặc biệt ở các khu vực này, chẳng hạn như khả năng tiếp cận ngân hàng truyền thống bị hạn chế và biến động tiền tệ, sẽ tiếp tục khiến tiền điện tử trở thành một giải pháp thay thế hấp dẫn, đảm bảo rằng các khu vực này sẽ vượt xa xu hướng toàn cầu trong việc chấp nhận tiền điện tử trong tương lai gần.

Nguồn

- https://www.finder.com/cryptocurrency/cryptocurrency-statistics

- https://www.demandsage.com/telegram-statistics/

- https://population.un.org/wpp/Graphs/DemographicProfiles

- https://www.statista.com/outlook/fmo/digital-assets/cryptocurrencies/africa

- https://reports.tiger-research.com/p/2024-asia-cryptocurrency-market-report

- https://www.statista.com/outlook/fmo/digital-assets/cryptocurrencies/eastern-europe

- Dữ liệu Bitget

- https://www.cmegroup.com/articles/2024/europes-blossoming-admiration-for-crypto.html#_ftn1

- https://www.jstor.org/stable/2505170?origin=crossref

sang lệnh Major (MAJOR)")

, sau Binance và OKX trong tháng 10/2024")

tại Innovation Zone và Meme Zone")

: GameFi tiên phong trên Telegram, hợp tác chiến lược cùng Bitget")

, tham gia và chia sẻ 4,488,000 NOOB")

, tham gia và chia sẻ 150,000 FARTCOIN")