Bí mật đằng sau sự bất mãn của người tiêu dùng

Quỳnh Chi

Junior Editor

Hai năm qua đã rất thuận lợi cho nền kinh tế Mỹ. Tỷ lệ thất nghiệp tăng nhẹ nhưng không đáng kể, và tỷ lệ người Mỹ trong độ tuổi lao động có việc làm cao hơn so với bất kỳ thời điểm nào dưới thời Trump. Đồng thời, lạm phát đã giảm mạnh, phản bác lại những dự đoán bi quan của nhiều nhà kinh tế.

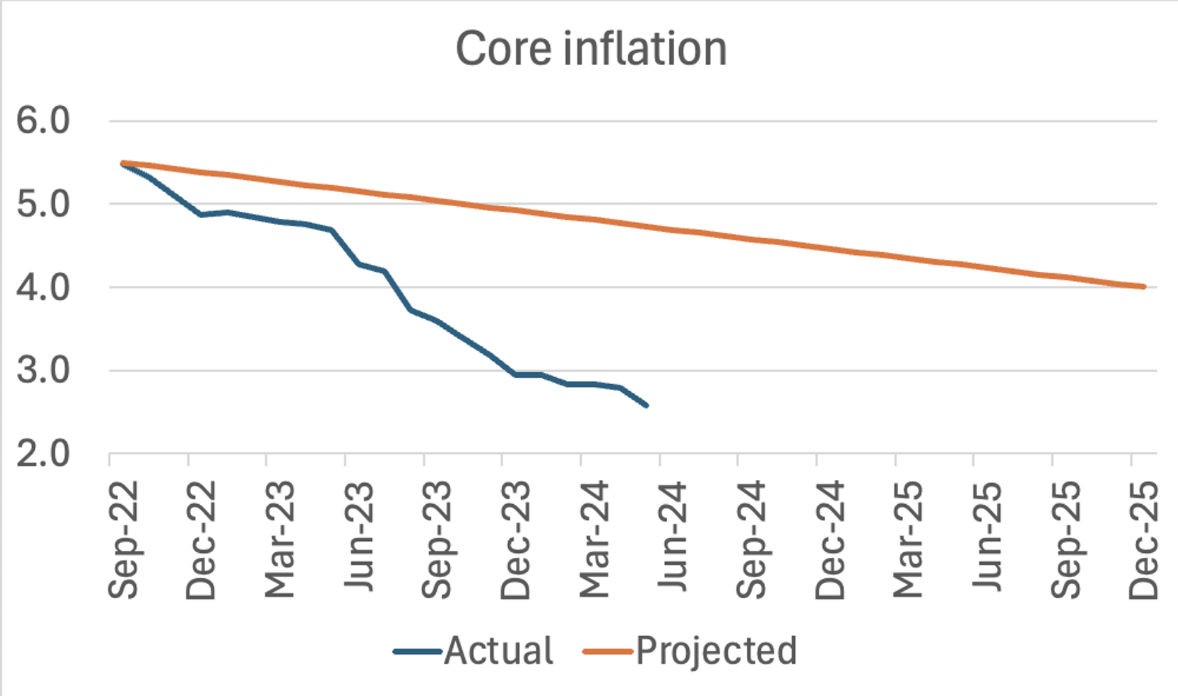

Ví dụ, dưới đây là so sánh giữa thước đo lạm phát ưa thích của Fed với dự báo tháng 9/2022 của Jason Furman thuộc Đại học Harvard, dự đoán rằng nếu tỷ lệ thất nghiệp vẫn thấp, lạm phát sẽ vẫn ở mức khoảng 4% vào cuối năm 2025:

Lạm phát cơ bản được dự đoán ở mức khoảng 4% vào cuối năm 2025

Người Mỹ nhìn chung vẫn rất tiêu cực về nền kinh tế. Đây là một vấn đề khó hiểu đã được thảo luận nhiều lần. Thay vì cố gắng thuyết phục mọi người rằng họ đang sai, bài viết này tập trung vào việc phân tích kỹ lưỡng hơn. Mặc dù đã có nhiều nỗ lực giải thích cảm giác tiêu cực về nền kinh tế, nhưng chúng không tập trung vào việc so sánh các dự đoán khác ngoài việc dự đoán tâm lý tiêu dùng kém. Vì vậy, những so sánh này sẽ được đưa ra trong một ma trận đơn giản.

Những người cố gắng giải thích về sự bi quan của người tiêu dùng cơ bản kể một trong ba câu chuyện sau:

1. Dữ liệu kinh tế gây hiểu lầm: Người Mỹ đang làm ăn tệ hơn nhiều so với những con số thường cho thấy.

2. Mặc dù gần đây lạm phát đã giảm mạnh, mọi người vẫn ''tức giận'' về đợt tăng giá mạnh năm 2021 - 2022.

3. Khi được hỏi về nền kinh tế, mọi người phản ứng dựa trên các câu chuyện họ nhận được từ mạng xã hội, truyền hình cáp, v.v. thay vì từ trải nghiệm của chính họ.

Vậy, ngoài tâm lý tiêu dùng kém, những sự thật nào mà một câu chuyện về nhận thức kinh tế nên giải thích? Bài viết này sẽ chỉ ra bốn quan sát.

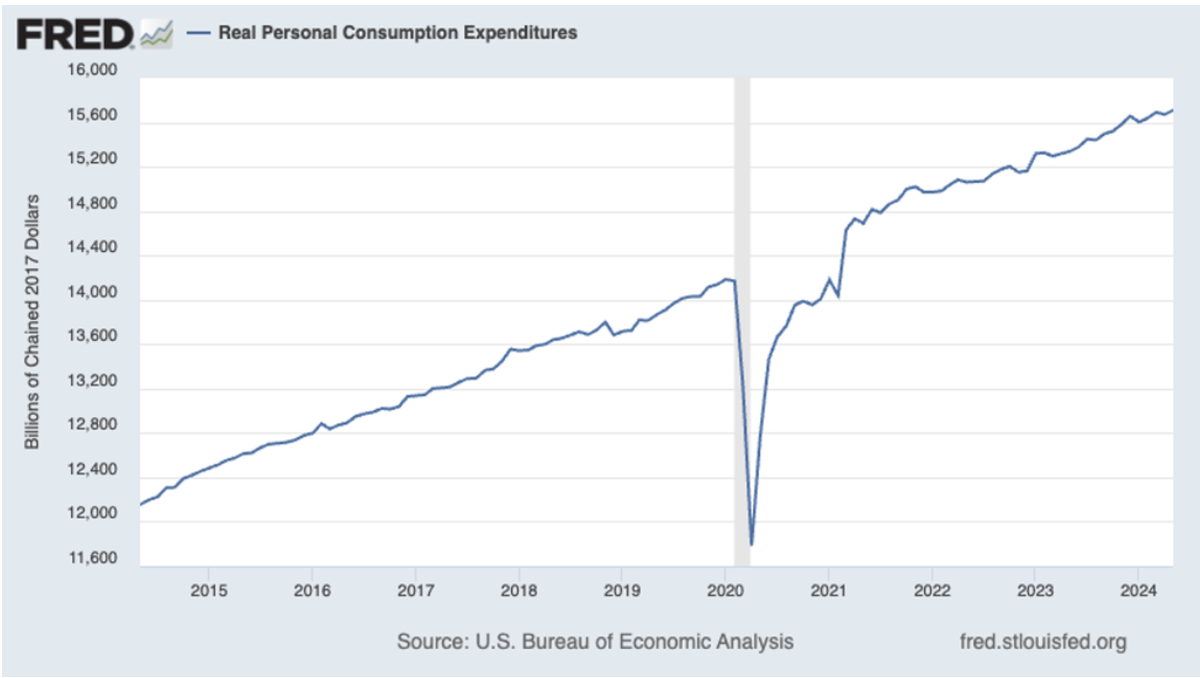

Thứ nhất, trong khi tâm lý tiêu dùng yếu, chi tiêu tiêu dùng vẫn mạnh mẽ, về cơ bản phù hợp với xu hướng trước đại dịch:

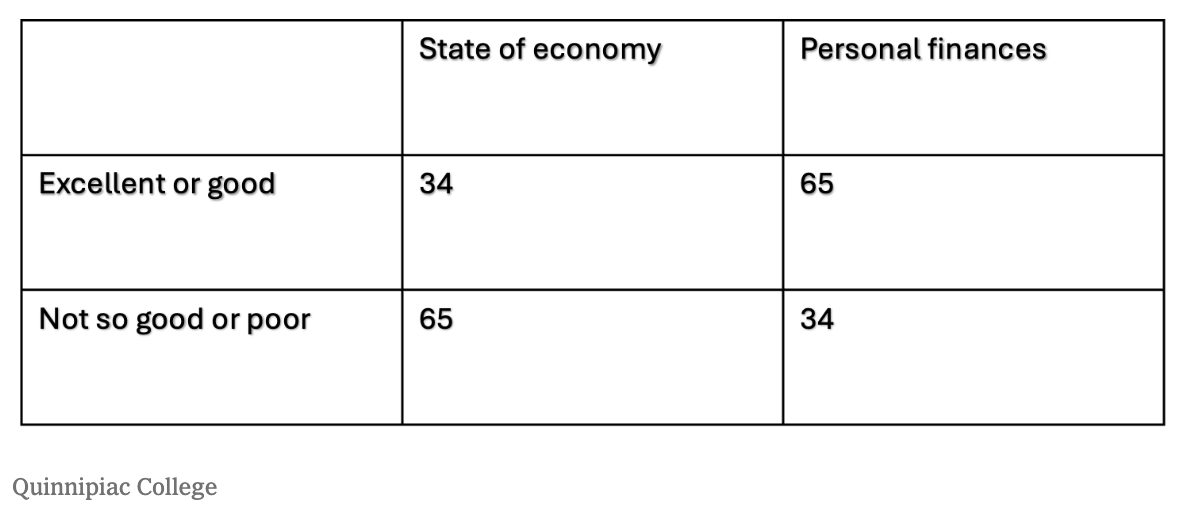

Thứ hai, theo các cuộc khảo sát gần đây, người Mỹ có cái nhìn tích cực hơn nhiều về tình hình tài chính cá nhân so với nền kinh tế nói chung. Kết quả từ cuộc thăm dò của Quinnipiac ở Wisconsin đã minh chứng điều này:

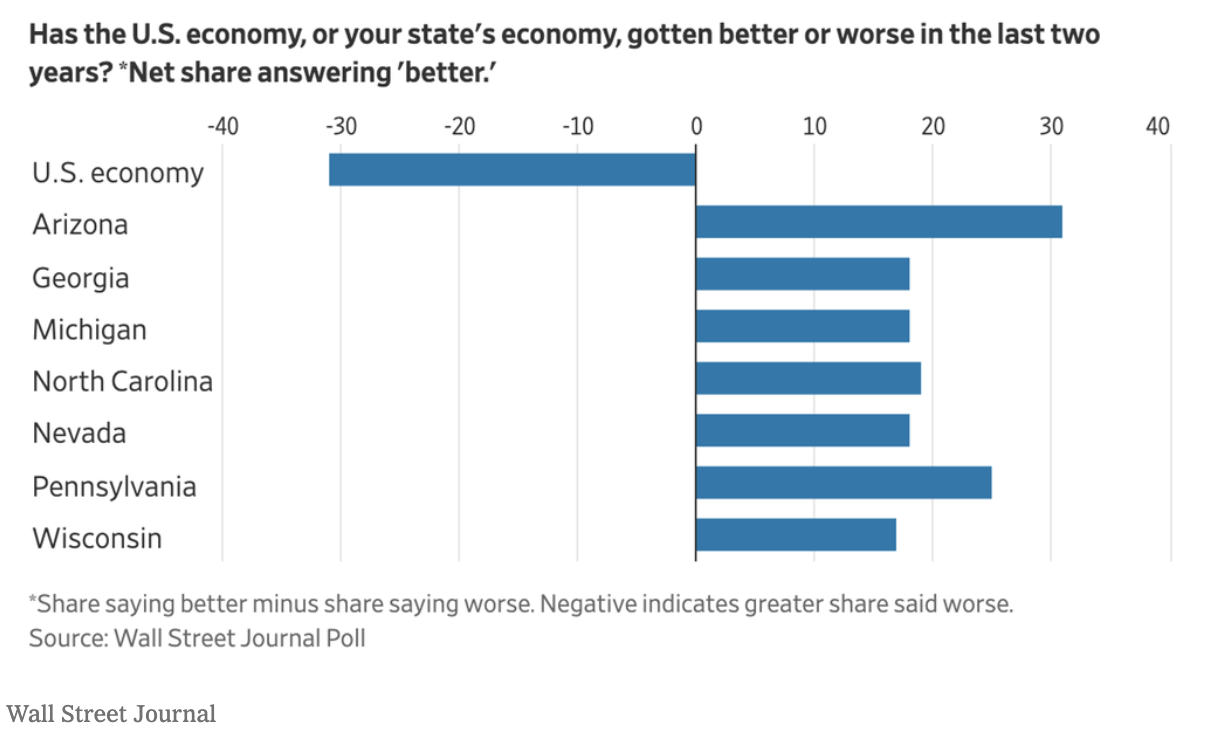

Thứ ba, đáng chú ý, người dân cũng lạc quan hơn về kinh tế địa phương so với kinh tế quốc gia. Điều này được phản ánh trong khảo sát của Fed về tình hình hộ gia đình và cuộc thăm dò của Wall Street Journal tại bang chiến địa:

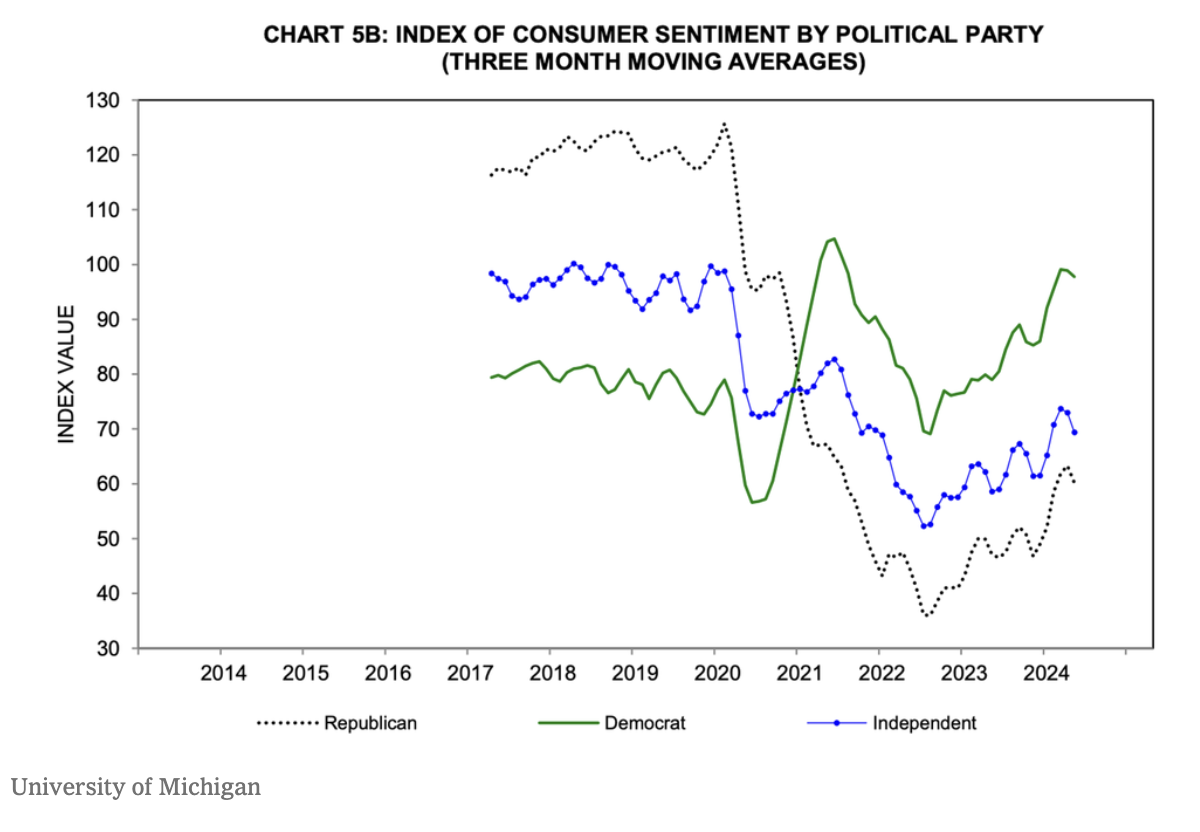

Cuối cùng, nhận thức về kinh tế đã trở nên cực kỳ mang tính đảng phái. Khảo sát uy tín Michigan chỉ ra rằng tâm lý kinh tế của đảng viên Cộng hòa sụt giảm mạnh sau khi Tổng thống Biden đắc cử, thậm chí trước khi lạm phát tăng cao:

Bốn sự thật này về hành vi và tâm lý người tiêu dùng cần được giải thích, bên cạnh việc người Mỹ có cái nhìn tiêu cực tổng thể về nền kinh tế. Câu hỏi đặt ra là các lý giải khác nhau về tâm lý yếu kém giải quyết những sự thật này như thế nào?

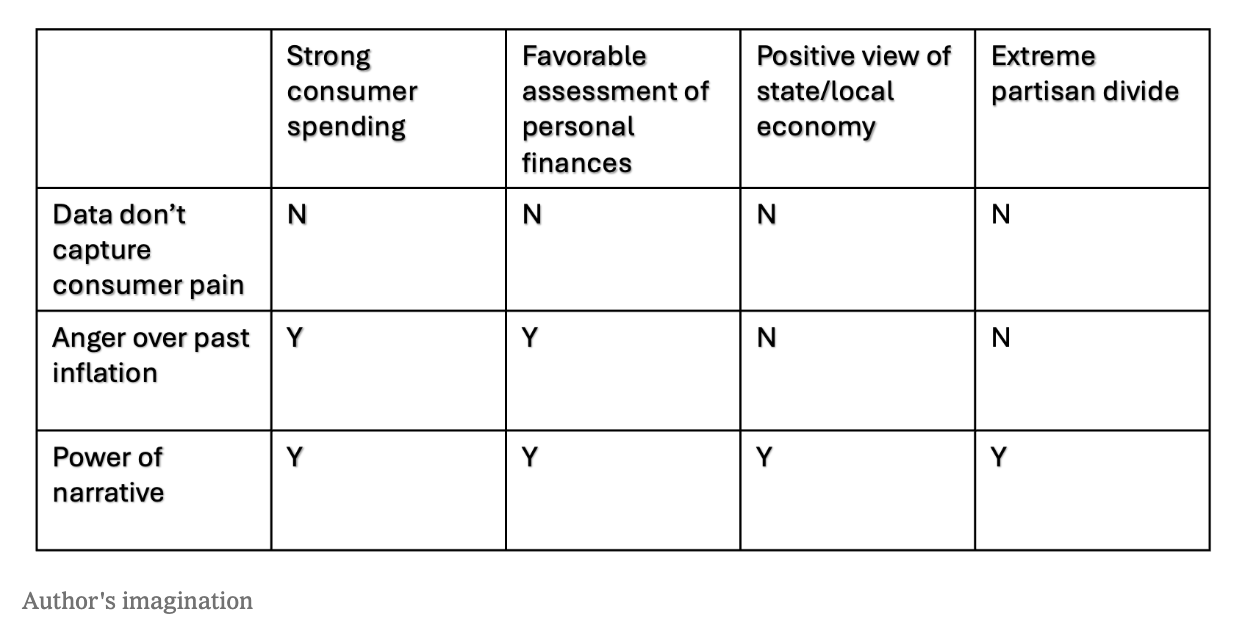

Một ma trận so sánh đã được tạo ra, trong đó các hàng tương ứng với các câu chuyện kinh tế khác nhau và các cột tương ứng với các sự thật về người tiêu dùng. Nếu một câu chuyện phù hợp với một sự thật, ô tương ứng được đánh dấu "Y"; nếu không, nó được đánh dấu "N".

Kết quả cho thấy người Mỹ đang gặp khó khăn hơn nhiều so với số liệu chính thức. Nếu người tiêu dùng thực sự đang gặp khó khăn, họ sẽ không chi tiêu thoải mái như vậy, không nói với các nhà thăm dò rằng tài chính cá nhân của họ đang ở tình trạng tốt, và không lạc quan về nền kinh tế của tiểu bang. Hơn nữa, nếu tình hình thực sự tồi tệ, nó sẽ ảnh hưởng đến cả đảng viên Dân chủ lẫn Cộng hòa.

Giải thích về sự tức giận đối với lạm phát trong quá khứ có vẻ hợp lý hơn. Nghiên cứu gần đây của Stefanie Stantcheva xác nhận một quan điểm cũ về lý do mọi người ghét lạm phát: Ngay cả khi thu nhập của mọi người theo kịp giá cả tăng, họ vẫn tin rằng họ đã kiếm được nhiều tiền hơn và đổ lỗi cho nền kinh tế đã lấy đi những thành quả khó khăn lắm mới giành được của họ.

Hiện tại, hầu hết người lao động đã thấy mức lương tăng vượt lạm phát, điều này giải thích tại sao họ có tiền để tiếp tục chi tiêu và lạc quan về tài chính cá nhân, nhưng họ vẫn đổ lỗi cho nền kinh tế đã hạn chế lợi ích thực tế của họ.

Điều này dẫn đến giả thuyết về sức mạnh của câu chuyện: Nhiều người Mỹ đang sống tốt và biết rằng hàng xóm của họ cũng vậy. Tuy nhiên, bằng cách nào đó, họ lại tin rằng những điều tồi tệ đang xảy ra ở nơi khác, với những người họ không quen biết. Đáng chú ý là những câu chuyện tiêu cực này có ảnh hưởng mạnh mẽ nhất đối với những người theo Đảng Cộng hòa, đặc biệt là khi Tổng thống là người thuộc Đảng Dân chủ.

Một câu chuyện sai lệch có thể lan rộng đến mức nào? Trong các lĩnh vực khác, điều này hoàn toàn có thể xảy ra. Ví dụ phổ biến là quan điểm của mọi người về tội phạm, đặc biệt là ở những nơi họ không biết, thường không liên quan đến thực tế. New York City được coi là một trong những nơi an toàn nhất ở Mỹ, với số vụ giết người đã giảm gần như trở lại mức thấp trước đại dịch. Tuy nhiên, những người không sống ở đây vẫn thường hỏi liệu có an toàn khi đi bộ trên đường phố của thành phố không.

Những câu chuyện tiêu cực về kinh tế xuất phát từ đâu? Nhiều người Mỹ nhận tin tức từ Fox và các nguồn đảng phái khác; thậm chí các phương tiện truyền thông chính thống cũng thường tập trung vào tin xấu hơn tin tốt. Trong một số trường hợp, điều này có thể được định lượng: Ryan Cumming, Giacomo Fraccaroli và Neale Mahoney chỉ ra trên Briefing Book rằng có nhiều đề cập trên TV về giá xăng khi nó cao hơn là khi nó thấp.

Các nền tảng mạng xã hội cũng là nơi sinh sôi của những câu chuyện sai lệch. Chủ sở hữu của các nền tảng không cần phải cố tình lan truyền thông tin sai lệch, mặc dù điều đó cũng xảy ra (xin chào, Elon Musk). Ngay cả khi các công ty mạng xã hội không có bất kỳ chương trình nghị sự nào, các thuật toán đưa ra đề xuất nhằm “tăng tương tác" có thể tạo ra sự thiên kiến xác nhận. Chỉ cần nhấp vào một vài bài báo thậm chí gợi ý về các thuyết âm mưu và người dùng sẽ nhanh chóng bị dẫn sâu vào vũng lầy; có lẽ điều tương tự xảy ra khi nhấp vào các câu chuyện kinh tế tiêu cực.

Một lưu ý cá nhân: Một số người đã học cách kiểm soát thuật toán trên các nền tảng mạng xã hội. Ví dụ, có người chỉ sử dụng YouTube để xem các buổi biểu diễn âm nhạc và tránh nhấp vào video có nội dung chính trị hoặc động vật dễ thương để hạn chế sự can thiệp của thuật toán.

Kết luận: Các giải thích được trích dẫn rộng rãi về nhận thức kinh tế tiêu cực không nhất quán với các quan sát vượt ra ngoài tâm lý người tiêu dùng. Giả thuyết duy nhất có vẻ phù hợp liên quan đến những câu chuyện mọi người nghe và thấy, hơn là trải nghiệm cá nhân của họ.

Bài viết thể hiện quan điểm cá nhân của tác giả Paul Krugman từ The New York Times