Biên bản FOMC tháng 7: Phần lớn các nhà hoạch định chính sách xem việc cắt giảm vào tháng 9 là phù hợp

Trần Phương Thảo

Junior Analyst

Kể từ cuộc họp FOMC gần đây nhất vào ngày 31 tháng 7, trái phiếu và vàng thỏi đã tăng vọt trong khi USD và dầu giảm mạnh, còn cổ phiếu thì tăng nhẹ

Diễn biến thị trường kể từ cuộc họp FOMC ngày 31 tháng 7

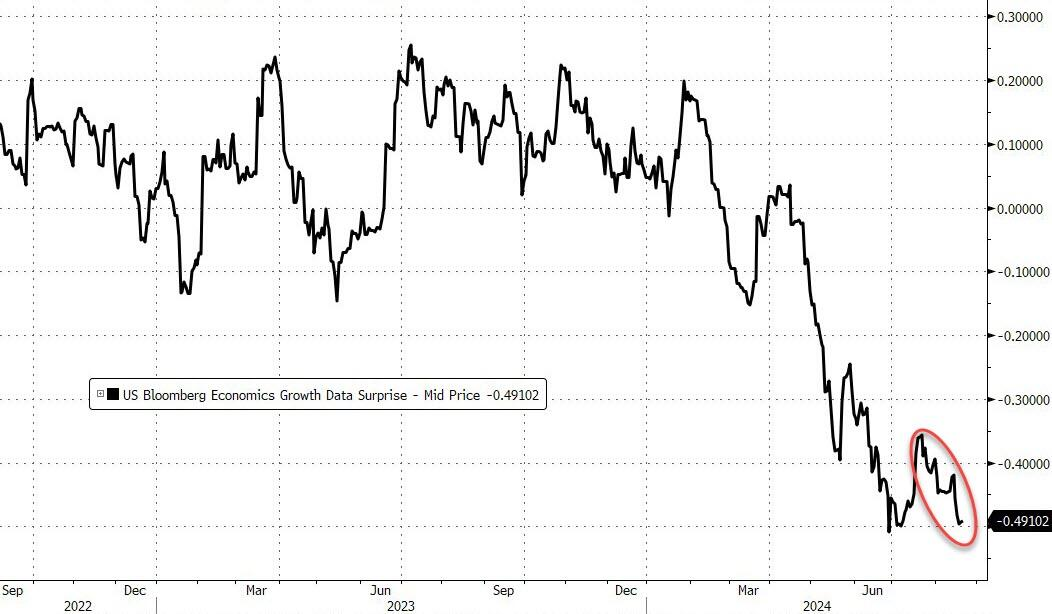

Rất nhiều điều đã xảy ra trong ba tuần ngắn ngủi đó với loạt dữ liệu vĩ mô đều yếu, gây ra nỗi lo sợ về tăng trưởng khiến các nhà đầu tư chứng khoán kinh hãi.

Chỉ số tăng trưởng kinh tế Bloomberg giảm

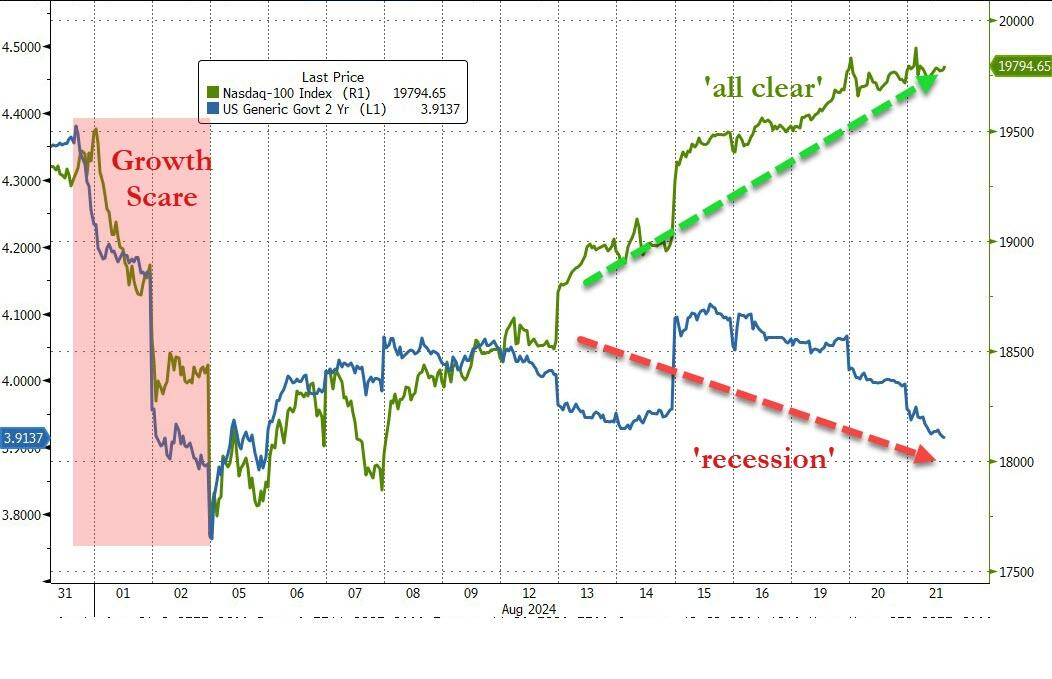

Tương quan giữa Nasdaq và lợi suất trái phiếu chính phủ Mỹ kỳ hạn 2 năm trong thời kì tăng trưởng và suy thoái kinh tế

Đáng chú ý nhất là kỳ vọng cắt giảm lãi suất đã tăng vọt kể từ cuộc họp FOMC gần đây nhất từ khoảng 170 bps (đến cuối năm 2025) lên 215 bps, với tỷ trọng chủ yếu vào năm 2024.

Kỳ vọng Fed cắt giảm lãi suất

Tóm tắt biên bản cuộc họp FOMC tháng 7:

- Hầu hết những người tham gia đều nhận xét rằng mặc dù dữ liệu đầu vào liên quan đến lạm phát rất khả quan, nhưng cần có thêm thông tin để có thêm niềm tin rằng lạm phát đang tiến triển bền vững theo mục tiêu 2 phần trăm của Ủy ban trước khi có thể hạ phạm vi mục tiêu cho lãi suất quỹ liên bang.

- Tuy nhiên, những người tham gia cuộc họp coi dữ liệu đầu vào là đã củng cố thêm niềm tin của họ rằng lạm phát đang tiến triển theo mục tiêu của Ủy ban.

- Phần lớn nhận thấy rằng, nếu dữ liệu tiếp tục diễn ra như dự kiến, thì có khả năng nới lỏng chính sách tại cuộc họp tiếp theo là phù hợp.

- Nhiều người nhận thấy rằng tiến triển gần đây về lạm phát và tỷ lệ thất nghiệp tăng đã đưa ra lý do hợp lý để giảm phạm vi mục tiêu 25 bps tại cuộc họp này.

Sự "dovish" này thật đáng ngạc nhiên vì dot plot cho thấy Fed chỉ định giá một lần cắt giảm trong năm nay (thị trường hiện định giá 4 lần cắt giảm). Cũng đáng ngạc nhiên khi tháng 7 được đưa lên bàn cân vì sẽ rất khác thường nếu Fed hành động khi thị trường vẫn chưa định giá.

Dot plot cho thấy Fed chỉ định giá một lần cắt giảm trong năm nay

- Và "gần như tất cả" các quan chức Fed đều kỳ vọng dữ liệu sẽ phù hợp với kỳ vọng của họ về việc hỗ trợ việc cắt giảm lãi suất vào tháng 9.

- 'Gần như tất cả' các quan chức Fed đều muốn có thêm dữ liệu lạm phát trước khi cắt giảm lãi suất

- 'Gần như tất cả' các quan chức Fed kỳ vọng lạm phát tiếp tục giảm

- 'Một số' các quan chức lưu ý rủi ro 'suy thoái nghiêm trọng hơn' trên thị trường lao động

Tất nhiên, thực tế là hơn 800,000 việc làm vừa bị xóa sổ một cách kỳ diệu có nghĩa là điều này có thể thay đổi thái độ của Fed nhiều hơn nữa trong việc bảo vệ thị trường lao động.

Phần lớn những người tham gia cuộc họp nhận xét rằng rủi ro đối với mục tiêu việc làm đã tăng lên và nhiều người tham gia lưu ý rằng rủi ro đối với mục tiêu lạm phát đã giảm.

Triển vọng kinh tế

Triển vọng của Fed về tăng trưởng kinh tế trong nửa cuối năm 2024 đã bị hạ thấp phần lớn do điều kiện thị trường lao động yếu hơn dự kiến

Thị trường lao động

Nhiều người tham gia cuộc họp lưu ý rằng việc nới lỏng chính sách quá muộn hoặc quá ít có thể làm suy yếu hoạt động kinh tế hoặc việc làm một cách không đáng có.

Một số người tham gia cho biết việc nới lỏng chính sách quá sớm hoặc quá nhiều có thể gây ra nguy cơ đảo ngược tiến trình lạm phát.

Thị trường cổ phiếu

Khả năng cao về việc cắt giảm phạm vi mục tiêu cho lãi suất chính sách vào tháng 9 đã gây ra sự đánh giá cao đáng kể đối với cổ phiếu của các công ty có vốn hóa vừa và nhỏ, vốn có xu hướng nhạy cảm hơn với lãi suất.

Biên bản cuộc họp của Ủy ban Thị trường Mở Liên bang

30–31 tháng 7 năm 2024

Cuộc họp chung của Ủy ban Thị trường mở Liên bang và Hội đồng Thống đốc Fed đã được tổ chức tại văn phòng Hội đồng Thống đốc vào Thứ Ba, ngày 30 tháng 7 năm 2024 lúc 10:00 sáng (theo giờ địa phương) và tiếp tục vào Thứ Tư, ngày 31 tháng 7 năm 2024 lúc 9:00 sáng (theo giờ địa phương).

Diễn biến trên thị trường tài chính và hoạt động thị trường mở

Các quan chức xem xét các diễn biến trên thị trường tài chính. Các điều kiện tài chính đã giảm nhẹ trong giai đoạn giữa kỳ họp, phản ánh lãi suất dài hạn thấp hơn và giá cổ phiếu cao hơn. Các nhà hoạch định chính sách lưu ý rằng các điều kiện tài chính hiện tại dường như không tạo ra lực cản hay lực đẩy cho tăng trưởng.

Lợi suất trái phiếu chính phủ Mỹ danh nghĩa đã giảm trong giai đoạn này, với lợi suất trái phiếu kỳ hạn ngắn giảm nhiều hơn lợi suất trái phiếu kỳ hạn dài, dẫn đến đường cong lợi suất dốc hơn. Lợi suất trái phiếu chính phủ Mỹ vẫn nhạy cảm với các bất ngờ trong dữ liệu kinh tế, đặc biệt là các báo cáo về chỉ số giá tiêu dùng và việc làm. Trong khi mức bù lạm phát ngắn hạn giảm trong giai đoạn giữa kỳ họp, các biện pháp kỳ hạn dài hầu như không thay đổi. Các biện pháp về kỳ vọng lạm phát thu được từ các mô hình cấu trúc kỳ hạn thấp hơn một chút. Đường dẫn lãi suất chính sách bắt nguồn từ giá tương lai và đường dẫn mô hình bắt nguồn từ giá quyền chọn đều giảm trong giai đoạn giữa kỳ họp và đã phù hợp hơn với trung vị của các phản hồi mô hình từ Khảo sát các đại lý chính và Khảo sát những người tham gia thị trường của Open Market Desk. Kỳ vọng chính sách, dù được đo lường như thế nào, đều chỉ ra một đợt cắt giảm lãi suất đầu tiên tại cuộc họp FOMC vào tháng 9, ít nhất một đợt cắt giảm nữa vào cuối năm và nới lỏng chính sách hơn nữa vào năm tới.

Trên thị trường chứng khoán, khả năng cao về đợt cắt giảm mục tiêu lãi suất chính sách vào tháng 9 đã khiến cổ phiếu của các công ty có vốn hóa vừa và nhỏ tăng giá đáng kể, vốn có xu hướng nhạy cảm hơn với lãi suất. Cổ phiếu của các công ty lớn hơn, đặc biệt là các công ty trong lĩnh vực công nghệ, hoạt động kém hiệu quả. Báo cáo thu nhập quý 2 được công bố trước cuộc họp cao hơn một chút so với kỳ vọng của các nhà phân tích, mặc dù một số công ty ghi nhận chi tiêu của người tiêu dùng giảm.

Kỳ vọng về lãi suất chính sách ở hầu hết các nền kinh tế nước ngoài tiên tiến (AFE) đã giảm, vì dữ liệu gần đây nhìn chung cho thấy lạm phát tiếp tục tiến triển. Mặc dù hầu hết các ngân hàng trung ương AFE đã cắt giảm lãi suất chính sách hoặc dự kiến sẽ sớm thực hiện, các nhà hoạch định chính sách lưu ý rằng những người tham gia thị trường vẫn kỳ vọng BoJ sẽ thắt chặt chính sách trong năm nay. Thông báo đột ngột về cuộc bầu cử ở Pháp đã góp phần gây ra một số biến động ngắn hạn trên thị trường vào đầu kỳ họp giữa kỳ, bao gồm sự gia tăng giữa lợi suất trái phiếu chính phủ Pháp và Đức kỳ hạn 10 năm và sự gia tăng chênh lệch đối với chứng khoán Kho bạc Hoa Kỳ không theo chu kỳ, nhưng tác động lên thị trường trái phiếu chính phủ Mỹ chỉ tồn tại trong thời gian ngắn.

Lãi suất quỹ liên bang vẫn không thay đổi trong kỳ họp giữa kỳ, nhưng các quan chức lưu ý rằng lãi suất đối với các thỏa thuận mua lại (repo) đã tăng nhẹ, phản ánh nhu cầu tăng đối với việc tài trợ cho chứng khoán Kho bạc cũng như các tác động dự kiến của việc bình thường hóa bảng cân đối kế toán dần dần. Việc sử dụng cơ sở repo đảo ngược qua đêm (ON RRP) đã giảm nhẹ trong kỳ họp giữa kỳ. Các nhân viên dự đoán rằng việc sử dụng ON RRP sẽ giảm đáng kể hơn trong thời gian còn lại của năm, đặc biệt là khi việc phát hành trái phiếu chính phủ tăng. Tuy nhiên, các quan chức lưu ý rằng có khả năng các yếu tố đặc thù đối với một số người tham gia ON RRP có thể hỗ trợ số dư ON RRP trong những tháng tới. Khi xem xét một loạt các chỉ số thị trường tiền tệ, các nhà hoạch định chính sách kết luận rằng dự trữ vẫn dồi dào nhưng cho biết rằng các nhân viên sẽ tiếp tục theo dõi chặt chẽ các diễn biến trên thị trường tiền tệ.

Với số phiếu nhất trí, Ủy ban đã phê chuẩn các giao dịch trong nước của Văn phòng trong thời gian giữa các cuộc họp. Không có hoạt động can thiệp nào bằng ngoại tệ trong thời gian giữa các cuộc họp.

Đánh giá về tình hình kinh tế

Thông tin có tại thời điểm cuộc họp cho thấy hoạt động kinh tế của Hoa Kỳ đã tiến triển vững chắc cho đến nay trong năm nay, nhưng với tốc độ chậm hơn đáng kể so với nửa cuối năm 2023. Điều kiện thị trường lao động tiếp tục giảm: Tăng trưởng việc làm chậm lại và tỷ lệ thất nghiệp tăng cao hơn nữa nhưng vẫn ở mức thấp. Lạm phát thấp hơn nhiều so với tốc độ của năm trước nhưng vẫn ở mức cao.

Lạm phát giá tiêu dùng - được đo bằng sự thay đổi trong 12 tháng của chỉ số giá cho chi tiêu tiêu dùng cá nhân (PCE) - gần như giống nhau vào tháng 6 so với đầu năm, mặc dù những thay đổi theo tháng trong tháng 5 và tháng 6 nhỏ hơn so với những thay đổi được thấy vào đầu năm. PCE toàn phần là 2.5% vào tháng 6 và PCE lõi - không bao gồm những thay đổi về giá năng lượng và nhiều giá thực phẩm tiêu dùng - là 2.6%.

Dữ liệu gần đây cho thấy điều kiện thị trường lao động tiếp tục nới lỏng. Mức tăng lương phi nông nghiệp trung bình hàng tháng trong quý 2 nhỏ hơn tốc độ trung bình được thấy trong quý 1 và so với năm trước. Tỷ lệ thất nghiệp tiếp tục tăng trong tháng 6 lên 4.1%; tỷ lệ tham gia lực lượng lao động cũng tăng nhẹ và tỷ lệ việc làm trên dân số không đổi. Tỷ lệ thất nghiệp của người Mỹ gốc Phi tăng trong tháng 6, trong khi tỷ lệ của người gốc Tây Ban Nha giảm nhẹ; cả hai tỷ lệ đều cao hơn tỷ lệ của người da trắng. Tỷ lệ việc làm bỏ trống so với tỷ lệ thất nghiệp vẫn ở mức 1.2 vào tháng 6, gần bằng mức trước đại dịch. Về tiền lương danh nghĩa, thu nhập trung bình theo giờ của tất cả nhân viên tăng 3.9% trong 12 tháng kết thúc vào tháng 6, giảm 0.8% so với một năm trước đó và sự thay đổi trong 12 tháng về chỉ số chi phí việc làm của tiền lương theo giờ của công nhân ngành tư nhân là 3.9% vào tháng 6, giảm 0.6% so với tốc độ của năm trước đó.

Theo bản phát hành trước, tổng sản phẩm quốc nội (GDP) thực tế đã tăng mạnh trong quý thứ hai sau mức tăng khiêm tốn trong quý đầu tiên. Trong nửa đầu năm, tăng trưởng GDP chậm hơn đáng kể so với tốc độ trung bình năm 2023. Tuy nhiên, dữ liệu hàng hóa tư nhân thực tế (PDFP)—bao gồm PCE và đầu tư cố định tư nhân và thường cung cấp tín hiệu tốt hơn GDP về động lực kinh tế cơ bản—đã ghi nhận mức tăng trưởng vững chắc trong quý 2, phù hợp với tốc độ của quý 1 và chỉ chậm hơn một chút so với tốc độ tăng trung bình năm 2023.

Giống như quý 1, xuất khẩu ròng đã trừ vào tăng trưởng GDP của Hoa Kỳ trong quý 2. Tăng trưởng xuất khẩu hàng hóa và dịch vụ thực tế nhìn chung vẫn ảm đạm, vì mức tăng xuất khẩu hàng hóa vốn và hàng tiêu dùng bị bù đắp một phần bởi sự sụt giảm xuất khẩu thực phẩm và vật tư công nghiệp. Ngược lại, nhập khẩu thực tế tiếp tục tăng với tốc độ nhanh, do nhập khẩu hàng hóa đầu vào tiếp tục tăng.

Tăng trưởng kinh tế nước ngoài được ước tính là chậm lại trong quý 2, bị kìm hãm bởi sự giảm tốc mạnh trong hoạt động kinh tế ở Trung Quốc trong bối cảnh khó khăn đang diễn ra trong lĩnh vực bất động sản. Ở Châu Âu và Châu Mỹ Latinh, sản lượng có khả năng tăng trưởng dưới tốc độ xu hướng của nó, vì chính sách tiền tệ hạn chế tiếp tục là lực cản đối với hoạt động.

Diễn biến lạm phát toàn cầu gần đây là hỗn hợp. Trong AFE, lạm phát toàn phần đã giảm nhẹ trong quý 2 nhưng nhìn chung vẫn ở trên mức mục tiêu. Ở các nền kinh tế thị trường mới nổi, lạm phát toàn phần tăng một chút một phần phản ánh giá thực phẩm tăng ở một số quốc gia. BoC và snb đã cắt giảm lãi suất chính sách, một phần là do áp lực lạm phát giảm bớt. PBoC cũng đã hạ một số lãi suất chính sách quan trọng trong bối cảnh khó khăn của ngành bất động sản đang diễn ra và tâm lý người tiêu dùng yếu kém.

Đánh giá về tình hình tài chính

Đường đi ngụ ý của thị trường đối với lãi suất quỹ liên bang đã giảm trong giai đoạn giữa kỳ họp. Các quyền chọn về hợp đồng tương lai lãi suất cho thấy những người tham gia thị trường đang đặt cược cao hơn vào việc nới lỏng chính sách lớn hơn vào đầu năm 2025 so với trước cuộc họp tháng 6. Phù hợp với sự thay đổi theo hướng đi xuống trong đường đi ngụ ý của chính sách, lợi suất trái phiếu chính phủ Mỹ đã giảm với mức giảm rõ rệt nhất ở các trái phiếu kỳ hạn ngắn, chủ yếu do sự sụt giảm trong bù đắp lạm phát.

Các chỉ số cổ phiếu rộng tăng nhẹ. Chênh lệch lợi suất trái phiếu doanh nghiệp đầu tư và đầu cơ không thay đổi nhiều và vẫn ở mức khoảng 10% - mức thấp nhất trong lịch sử. Biến động ngụ ý của hợp đồng quyền chọn kỳ hạn một tháng trên chỉ số S&P 500 tăng vừa phải và hơi cao so với các tiêu chuẩn lịch sử, cho thấy các nhà đầu tư nhận thấy một số rủi ro đối với triển vọng kinh tế, nhưng không quá lớn.

Các biện pháp dựa trên thị trường về đường đi dự kiến của lãi suất chính sách và lợi suất trái phiếu chính phủ ở hầu hết các AFE đã giảm đáng kể, chủ yếu là do lợi suất trái phiếu chính phủ Hoa Kỳ giảm. Sau thông báo bất ngờ về cuộc bầu cử quốc hội tại Pháp, chênh lệch giữa lợi suất trái phiếu chính phủ Pháp và Đức kỳ hạn 10 năm đã tăng lên mức cao nhất kể từ năm 2012 nhưng sau đó đã giảm một phần do không phe nào có đa số phiếu trong quốc hội. Chỉ số DXY hầu như không thay đổi trong giai đoạn giữa kỳ họp. Nhìn chung, các động thái về tài sản rủi ro nước ngoài là trái chiều.

Lãi suất bảo đảm qua đêm tăng nhẹ trong giai đoạn giữa kỳ họp, nhưng các điều kiện trên thị trường tài trợ ngắn hạn của Hoa Kỳ vẫn ổn định, với động lực điển hình được quan sát thấy xung quanh cuối quý. Mức sử dụng trung bình của cơ sở ON RRP giảm nhẹ. Tổng mức tiền gửi của các ngân hàng tăng khiêm tốn, vì các khoản tiền gửi có kỳ hạn lớn cho thấy dòng tiền vào vừa phải.

Trên thị trường tín dụng trong nước, chi phí vay vẫn ở mức cao trong giai đoạn giữa kỳ họp mặc dù một số thị trường có mức giảm khiêm tốn. Lãi suất thế chấp nhà ở phù hợp với kỳ hạn 30 năm đã giảm, về mặt ròng, trong giai đoạn giữa kỳ họp nhưng vẫn ở gần mức cao gần đây. Lãi suất cho các ưu đãi thẻ tín dụng mới tăng nhẹ, trong khi lãi suất cho các khoản vay mua ô tô mới hầu như không thay đổi. Lãi suất cho các khoản vay doanh nghiệp nhỏ vẫn ở mức cao. Lợi suất của một loạt các chứng khoán có thu nhập cố định—bao gồm chứng khoán thế chấp thương mại (CMBS), trái phiếu doanh nghiệp có mức đầu tư và đầu cơ, và chứng khoán thế chấp nhà ở—đã giảm xuống mức vẫn cao so với lịch sử gần đây. Sự sụt giảm chủ yếu là do lợi suất trái phiếu chính phủ giảm.

Tài trợ thông qua thị trường vốn và các tổ chức cho vay phi ngân hàng dễ dàng tiếp cận đối với các tập đoàn công và các tập đoàn tư nhân lớn và vừa, và khả năng tiếp cận tín dụng cho những người vay vốn đòn bẩy vẫn vững chắc trong suốt thời gian giữa các cuộc họp. Tuy nhiên, đối với các công ty nhỏ hơn, khả năng tiếp cận tín dụng vẫn ở mức vừa phải. Trong Khảo sát ý kiến của Cán bộ cho vay cấp cao về Thực hành cho vay ngân hàng (SLOOS) vào tháng 7, các ngân hàng báo cáo các tiêu chuẩn và điều khoản cho vay đối với các khoản vay thương mại và công nghiệp (C&I) chặt chẽ hơn một chút, trong khi nhu cầu cho các khoản vay C&I được báo cáo vẫn gần như không đổi. Trong khi đó, số dư cho vay C&I tăng trong quý 2. Đối với các khoản vay bất động sản thương mại (CRE), các ngân hàng trong SLOOS tháng 7 đã báo cáo các tiêu chuẩn thắt chặt đối với tất cả các loại hình cho vay. Tuy nhiên, số dư cho vay CRE của ngân hàng đã tăng trong quý 2, mặc dù với tốc độ chậm hơn so với quý trước.

Tín dụng vẫn khả dụng đối với hầu hết người tiêu dùng trong suốt thời gian giữa các cuộc họp, mặc dù tăng trưởng tín dụng có dấu hiệu chậm lại. Số dư thẻ tín dụng chậm lại vào tháng 6 và những người trả lời SLOOS chỉ ra rằng các tiêu chuẩn đối với thẻ tín dụng đã thắt chặt ở mức vừa phải trong quý 2. Mặc dù các ngân hàng báo cáo trong SLOOS rằng các tiêu chuẩn cho vay đối với các khoản vay mua ô tô không thay đổi trong quý 2, nhưng tăng trưởng trong hoạt động cho vay mua ô tô tại cả ngân hàng và tổ chức phi ngân hàng vẫn tiếp tục giảm. Trong thị trường thế chấp nhà ở, khả năng tiếp cận tín dụng nhìn chung không thay đổi nhiều và tiếp tục phụ thuộc vào các thuộc tính rủi ro tín dụng của người đi vay.

Chất lượng tín dụng vẫn vững chắc đối với các công ty vừa và lớn, người đi vay thế chấp nhà ở và các thành phố nhưng tiếp tục xấu đi ở các lĩnh vực khác. Chất lượng tín dụng của các công ty phi tài chính vay trên thị trường trái phiếu doanh nghiệp và thị trường cho vay có đòn bẩy vẫn ổn định. Tỷ lệ nợ quá hạn đối với các khoản vay cho các doanh nghiệp nhỏ vẫn cao hơn một chút so với mức trước đại dịch. Chất lượng tín dụng trên thị trường CRE tiếp tục xấu đi, với tỷ lệ nợ quá hạn trung bình đối với các khoản vay trong CMBS và tỷ lệ các khoản vay CRE không hoạt động tại các ngân hàng đều tăng thêm. Về bảng cân đối kế toán hộ gia đình, tỷ lệ nợ quá hạn đối với hầu hết các khoản thế chấp nhà ở vẫn gần mức thấp trước đại dịch. Mặc dù tỷ lệ nợ quá hạn của người tiêu dùng đã tăng, đặc biệt là đối với những người đi vay không phải là đối tượng ưu tiên, nhưng tốc độ tăng tỷ lệ nợ quá hạn đối với cả thẻ tín dụng và các khoản vay mua ô tô đã chậm lại trong quý 2.

Đội ngũ nhân viên đã cập nhật đánh giá của mình về tính ổn định của hệ thống tài chính Hoa Kỳ và, nhìn chung, tiếp tục mô tả các lỗ hổng tài chính của hệ thống là đáng chú ý. Đội ngũ nhân viên đánh giá rằng áp lực định giá tài sản vẫn ở mức cao, với ước tính về phí bảo hiểm rủi ro trên các thị trường chính thấp so với các tiêu chuẩn lịch sử. Giá nhà vẫn ở mức cao so với các yếu tố cơ bản. Giá CRE tiếp tục giảm, đặc biệt là trong các lĩnh vực nhà ở chung cư và văn phòng, và tỷ lệ chỗ trống trong các lĩnh vực này tiếp tục tăng.

Các lỗ hổng liên quan đến nợ doanh nghiệp và hộ gia đình được mô tả là vừa phải. Đòn bẩy kinh doanh phi tài chính cao, nhưng khả năng trả nợ của các công ty đại chúng vẫn vững chắc, phần lớn là do thu nhập mạnh. Tỷ lệ các công ty tư nhân có khả năng trả nợ thấp tiếp tục tăng và duy trì ở mức cao so với thập kỷ trước. Bảng cân đối kế toán của hộ gia đình vẫn mạnh nhìn chung, vì tổng giá trị tài sản thế chấp vẫn ở mức khá cao và tỷ lệ nợ quá hạn đối với các khoản vay thế chấp vẫn ở mức thấp.

Đòn bẩy trong lĩnh vực tài chính được mô tả là đáng chú ý. Tỷ lệ vốn theo quy định trong lĩnh vực ngân hàng vẫn ở mức cao. Tuy nhiên, giá trị hợp lý của tài sản ngân hàng vẫn ở mức thấp. Đối với khu vực phi ngân hàng, đòn bẩy tại các quỹ đầu cơ đạt mức cao nhất được ghi nhận dựa trên dữ liệu kể từ năm 2013, một phần là do sự phổ biến của giao dịch tiền mặt-tương lai. Đòn bẩy tại các công ty bảo hiểm nhân thọ đã tăng lên một chút và lượng chứng khoán rủi ro và không thanh khoản mà họ nắm giữ tiếp tục tăng.

Rủi ro tài trợ cũng được mô tả là đáng chú ý. Tài sản trong các quỹ thị trường tiền tệ chính và các phương tiện quản lý tiền mặt có thể chạy khác vẫn ở mức gần cao nhất trong lịch sử. Việc các công ty bảo hiểm nhân thọ phụ thuộc nhiều hơn vào các khoản nợ phi truyền thống, cùng với việc họ nắm giữ ngày càng nhiều nợ doanh nghiệp rủi ro, cho thấy rằng những cú sốc bất lợi đối với ngành có thể gây ra áp lực tài trợ đáng kể tại các công ty này.

Đánh giá về triển vọng kinh tế

Dự báo kinh tế do nhân viên chuẩn bị cho cuộc họp tháng 7 ngụ ý tỷ lệ sử dụng tài nguyên thấp hơn so với dự báo được chuẩn bị cho cuộc họp trước đó. Triển vọng tăng trưởng trong nửa cuối năm 2024 đã bị hạ thấp phần lớn do các chỉ số thị trường lao động yếu hơn dự kiến. Do đó, khoảng cách sản lượng vào đầu năm 2025 hẹp hơn một chút so với dự báo trước đó, mặc dù vẫn chưa hoàn toàn khép lại. Trong giai đoạn 2025 và 2026, tăng trưởng GDP thực tế dự kiến sẽ tăng gần bằng tiềm năng, khiến khoảng cách sản lượng gần như bằng phẳng trong những năm đó. Tỷ lệ thất nghiệp dự kiến sẽ tăng nhẹ trong thời gian còn lại của năm 2024 và sau đó sẽ gần như không đổi trong giai đoạn 2025 và 2026.

Dự báo lạm phát thấp hơn một chút so với dự báo được chuẩn bị cho cuộc họp trước đó, phản ánh dữ liệu đầu vào và mức sử dụng tài nguyên dự kiến thấp hơn. Cả PCE toàn phần và cốt lõi đều dự kiến sẽ giảm thêm khi cung và cầu trên thị trường sản phẩm và lao động tiếp tục cân bằng hơn; đến năm 2026, lạm phát tổng thể và lạm phát cơ bản dự kiến sẽ ở mức khoảng 2%.

Fed tiếp tục xem xét sự không chắc chắn xung quanh dự báo cơ sở gần với mức trung bình trong 20 năm qua. Rủi ro đối với dự báo lạm phát vẫn được coi là nghiêng về phía tăng, mặc dù ở mức độ nhỏ hơn so với thời điểm cuộc họp trước. Rủi ro xung quanh dự báo về hoạt động thực tế được coi là nghiêng về phía giảm, một phần vì lạm phát dai dẳng hơn có thể dẫn đến điều kiện tài chính chặt chẽ hơn so với cơ sở và một phần vì sự suy yếu gần đây của một số chỉ số về điều kiện thị trường lao động có thể chỉ ra sự chậm lại lớn hơn dự kiến trong tăng trưởng tổng cầu.

Quan điểm của những người tham gia cuộc họp FOMC về tình hình hiện tại và triển vọng kinh tế

Những người tham gia nhận thấy rằng lạm phát đã giảm trong năm qua nhưng vẫn ở mức cao và trong những tháng gần đây, đã có một số tiến triển hơn nữa hướng tới mục tiêu lạm phát 2 phần trăm của Ủy ban. Những người tham gia lưu ý rằng tiến triển gần đây về giảm phát diễn ra trên diện rộng trên các thành phần phụ chính của lạm phát cơ bản. Lạm phát hàng hóa cơ bản gần như không đổi từ tháng 3 đến tháng 6 sau khi đã tăng trong ba tháng đầu năm. Lạm phát dịch vụ nhà ở trong tháng 6 cho thấy sự chậm lại đáng kể, điều mà những người tham gia đã dự đoán từ lâu. Ngoài ra, giá các dịch vụ phi nhà ở đã chậm lại trong những tháng gần đây. Một số người tham gia lưu ý rằng dữ liệu gần đây đã xác nhận báo cáo từ các đối tác kinh doanh của họ rằng quyền định giá của các công ty đang suy yếu, vì người tiêu dùng dường như nhạy cảm hơn với việc tăng giá. Nhiều đối tác kinh doanh khác cũng báo cáo rằng họ đã cắt giảm giá hoặc đang giảm giá để duy trì khả năng cạnh tranh hoặc việc giảm chi phí đầu vào đã giúp giảm áp lực lên giá bán lẻ.

Về triển vọng lạm phát, những người tham gia đánh giá rằng dữ liệu gần đây đã làm tăng sự tin tưởng của họ rằng lạm phát đang tiến triển bền vững theo hướng 2%. Hầu như tất cả những người tham gia đều nhận thấy rằng các yếu tố góp phần vào tình trạng giảm phát gần đây có khả năng sẽ tiếp tục gây áp lực giảm lạm phát trong những tháng tới. Những yếu tố này bao gồm tình trạng tiếp tục suy yếu quyền định giá, tăng trưởng kinh tế chậm lại và dòng tiền tiết kiệm dư thừa của hộ gia đình tích lũy được trong thời kỳ đại dịch. Nhiều người tham gia lưu ý rằng việc điều chỉnh tăng trưởng chi phí lao động khi các điều kiện thị trường lao động được cân bằng lại sẽ tiếp tục góp phần vào tình trạng giảm phát, đặc biệt là đối với giá các dịch vụ phi nhà ở cốt lõi. Một số người tham gia lưu ý rằng độ trễ trong thời gian cần thiết để điều kiện cho thuê nhà ở đối với người thuê nhà mới thể hiện qua dữ liệu giá tổng hợp cho các dịch vụ nhà ở có nghĩa là xu hướng giảm phát trong thành phần này có khả năng sẽ tiếp tục. Những người tham gia cũng quan sát thấy rằng kỳ vọng lạm phát dài hạn vẫn được neo giữ tốt và coi sự neo giữ này là cơ sở cho quá trình giảm phát. Một số người tham gia lưu ý rằng áp lực lạm phát có thể kéo dài trong một thời gian, vì họ đánh giá rằng nền kinh tế có động lực đáng kể và rằng, ngay cả khi nhu cầu lao động giảm bớt, thị trường lao động vẫn mạnh.

Những người tham gia đánh giá rằng tình hình cung cầu trên thị trường lao động tiếp tục cân bằng hơn. Tỷ lệ thất nghiệp đã tăng nhưng vẫn ở mức thấp, tăng 0.7% kể từ mức đáy vào tháng 4 năm 2023 lên 4.1% vào tháng 6. Tốc độ tăng việc làm hàng tháng đã chậm lại so với quý đầu tiên nhưng vẫn ổn định trong những tháng gần đây. Tuy nhiên, nhiều người tham gia lưu ý rằng mức tăng lương được báo cáo có thể bị phóng đại và một số người đánh giá rằng mức tăng lương có thể thấp hơn mức cần thiết để duy trì tỷ lệ thất nghiệp không đổi với tỷ lệ tham gia lực lượng lao động không đổi. Những người tham gia quan sát thấy rằng các chỉ số khác cũng chỉ ra sự nới lỏng trong điều kiện thị trường lao động, bao gồm tỷ lệ tuyển dụng thấp hơn và xu hướng giảm trong việc tuyển dụng kể từ đầu năm. Những người tham gia lưu ý rằng việc tái cân bằng các điều kiện thị trường lao động trong năm qua cũng được hỗ trợ bởi sự mở rộng nguồn cung lao động, phản ánh sự gia tăng trong tỷ lệ tham gia lực lượng lao động trong số những người từ 25 đến 54 tuổi và tốc độ nhập cư mạnh mẽ. Những người tham gia lưu ý rằng, với việc tiếp tục tái cân bằng các điều kiện thị trường lao động, mức tăng trưởng tiền lương danh nghĩa đã tiếp tục chậm lại. Nhiều người tham gia đã trích dẫn các báo cáo từ các liên hệ của Quận ủng hộ quan điểm rằng điều kiện thị trường lao động đã được cải thiện. Cụ thể, các liên hệ báo cáo rằng họ đã gặp ít khó khăn hơn trong việc tuyển dụng và giữ chân người lao động và họ thấy áp lực tiền lương hạn chế. Những người tham gia thường đánh giá rằng, nhìn chung, điều kiện trên thị trường lao động đã trở lại gần như trước đại dịch - mạnh mẽ nhưng không quá nóng.

Về triển vọng của thị trường lao động, những người tham gia đã thảo luận về nhiều chỉ số khác nhau về tình trạng sa thải, bao gồm các yêu cầu trợ cấp thất nghiệp ban đầu và các biện pháp tách việc. Một số người tham gia nhận xét rằng các chỉ số này vẫn ở mức phù hợp với thị trường lao động mạnh mẽ. Những người tham gia đồng ý rằng những chỉ số này và các chỉ số khác về điều kiện thị trường lao động cần được theo dõi chặt chẽ. Một số người tham gia cho biết các liên hệ của Quận của họ báo cáo rằng họ đang tích cực quản lý số lượng nhân sự thông qua tuyển dụng có chọn lọc và giảm biên chế.

Những người tham gia lưu ý rằng tăng trưởng GDP thực tế là vững chắc trong nửa đầu năm, mặc dù chậm hơn so với tốc độ mạnh mẽ được thấy trong nửa cuối năm ngoái. Tăng trưởng PDFP, thường đưa ra tín hiệu tốt hơn so với tăng trưởng GDP về động lực kinh tế, cũng đã giảm tốc trong nửa đầu năm, nhưng ít hơn so với tăng trưởng GDP. PDFP mở rộng với tốc độ vững chắc, được hỗ trợ bởi sự tăng trưởng trong chi tiêu của người tiêu dùng và đầu tư cố định của doanh nghiệp. Những người tham gia cho rằng sự điều tiết trong tăng trưởng của hoạt động kinh tế phần lớn phù hợp với những gì họ dự đoán.

Về lĩnh vực hộ gia đình, những người tham gia nhận thấy rằng chi tiêu của người tiêu dùng đã chậm lại so với tốc độ mạnh mẽ của năm ngoái, phù hợp với chính sách tiền tệ hạn chế, nới lỏng các điều kiện thị trường lao động và tăng trưởng thu nhập chậm lại. Tuy nhiên, họ lưu ý rằng chi tiêu của người tiêu dùng vẫn tăng với tốc độ vững chắc trong nửa đầu năm, được hỗ trợ bởi thị trường lao động vẫn mạnh và bảng cân đối kế toán hộ gia đình tổng hợp. Một số người tham gia nhận thấy rằng các hộ gia đình có thu nhập thấp và trung bình đang gặp phải những căng thẳng ngày càng tăng khi họ cố gắng đáp ứng chi phí sinh hoạt cao hơn sau khi đã cạn kiệt phần lớn tiền tiết kiệm tích lũy trong thời gian đại dịch. Những người tham gia này lưu ý rằng những căng thẳng như vậy thể hiện rõ trong các chỉ số như tỷ lệ nợ thẻ tín dụng tăng và tỷ lệ hộ gia đình trả số tiền nợ tối thiểu ngày càng tăng, và cần tiếp tục theo dõi chặt chẽ. Một số người tham gia đã trích dẫn các báo cáo rằng người tiêu dùng, đặc biệt là những người trong các hộ gia đình có thu nhập thấp, đang chuyển từ chi tiêu tùy ý sang các mặt hàng thực phẩm và thương hiệu có giá thành thấp hơn. Một số người tham gia nhận xét rằng chi tiêu của một số hộ gia đình có thu nhập cao có thể được thúc đẩy bởi hiệu ứng giàu có từ vốn chủ sở hữu và giá nhà tăng. Những người tham gia lưu ý rằng đầu tư nhà ở yếu trong quý 2, có thể phản ánh sự gia tăng lãi suất thế chấp từ đầu năm.

Về lĩnh vực kinh doanh, những người tham gia lưu ý rằng các điều kiện khác nhau tùy theo quy mô công ty, lĩnh vực và khu vực. Một số người tham gia lưu ý rằng các liên hệ của Quận đã báo cáo rằng các công ty lớn hơn có triển vọng chung ổn định, trong khi triển vọng của các công ty nhỏ hơn có vẻ không chắc chắn hơn. Một số người tham gia cho biết rằng các liên hệ của họ báo cáo rằng các điều kiện trong lĩnh vực sản xuất có phần yếu hơn, trong khi lĩnh vực dịch vụ chuyên nghiệp và kinh doanh và các lĩnh vực liên quan đến công nghệ vẫn mạnh. Một số người tham gia lưu ý rằng lĩnh vực nông nghiệp tiếp tục phải đối mặt với những căng thẳng bắt nguồn từ giá hàng hóa thực phẩm thấp và chi phí đầu vào cao.

Những người tham gia thảo luận về các rủi ro và sự không chắc chắn xung quanh triển vọng kinh tế. Rủi ro tăng đối với triển vọng lạm phát được coi là đã giảm, trong khi rủi ro giảm đối với việc làm được coi là đã tăng. Những người tham gia thấy rằng rủi ro đối với việc đạt được các mục tiêu lạm phát và việc làm tiếp tục chuyển sang trạng thái cân bằng hơn, với một số người lưu ý rằng họ coi những rủi ro này ít nhiều cân bằng. Một số người tham gia lưu ý rằng khi các điều kiện trên thị trường lao động được nới lỏng, rủi ro đã tăng lên rằng việc tiếp tục nới lỏng có thể chuyển sang tình trạng xấu đi nghiêm trọng hơn. Một số người tham gia đã nêu ra khả năng gián đoạn chuỗi cung ứng và tình hình địa chính trị xấu đi hơn nữa là những nguồn rủi ro tăng đối với lạm phát. Một số người tham gia lưu ý rằng việc nới lỏng các điều kiện tài chính có thể thúc đẩy hoạt động kinh tế và tạo ra rủi ro tăng trưởng kinh tế và lạm phát.

Trong cuộc thảo luận về sự ổn định tài chính, các quan chức đã bình luận lưu ý đến những lỗ hổng của hệ thống tài chính mà họ đánh giá là cần được giám sát. Một số người tham gia nhận thấy rằng hệ thống ngân hàng hoạt động tốt nhưng lưu ý đến những rủi ro liên quan đến khoản lỗ chưa thực hiện đối với chứng khoán, sự phụ thuộc vào tiền gửi không được bảo hiểm và mối liên kết với các trung gian tài chính phi ngân hàng. Trong cuộc thảo luận về nguồn vốn ngân hàng, một số người đã bình luận rằng, vì cửa sổ chiết khấu là một biện pháp hỗ trợ thanh khoản quan trọng, nên Fed nên tiếp tục cải thiện hiệu quả hoạt động của cửa sổ và truyền đạt hiệu quả về giá trị của cửa sổ. Những người tham gia thường lưu ý rằng một số ngân hàng và tổ chức tài chính phi ngân hàng có thể có lỗ hổng liên quan đến rủi ro CRE cao thông qua danh mục cho vay và nắm giữ CMBS. Hầu hết những người tham gia này đều nhận xét rằng rủi ro liên quan đến rủi ro CRE phụ thuộc đáng kể vào loại tài sản và điều kiện thị trường địa phương của các tài sản liên quan. Một số người tham gia cũng lưu ý đến những lo ngại về áp lực định giá tài sản ở các thị trường khác. Nhiều người tham gia đã bình luận về những rủi ro mạng có thể làm suy yếu hoạt động của các tổ chức tài chính, cơ sở hạ tầng tài chính và có khả năng là toàn bộ nền kinh tế. Nhiều người tham gia nhận xét rằng vì một số công ty đóng vai trò quan trọng trong việc cung cấp dịch vụ công nghệ thông tin cho khu vực tài chính và vì bản chất kết nối cao của một số công ty trong chính ngành tài chính, nên có nguy cơ gia tăng rằng các gián đoạn mạng đáng kể tại một số ít các công ty chủ chốt có thể gây ra tác động rộng rãi. Một số người tham gia lưu ý rằng đòn bẩy trong thị trường trái phiếu chính phủ vẫn là một rủi ro, rằng điều quan trọng là phải theo dõi các diễn biến liên quan đến khả năng phục hồi của thị trường trái phiếu chính phủ trong bối cảnh chuyển sang thanh toán bù trừ tập trung hoặc việc truyền đạt về cơ sở repo thường trực của Fed như một biện pháp hỗ trợ thanh khoản là rất có giá trị. Một số người tham gia đã bình luận về tình hình tài chính của các hộ gia đình có thu nhập thấp và trung bình đã cạn kiệt tiền tiết kiệm và tầm quan trọng của việc theo dõi tỷ lệ nợ quá hạn tăng đối với thẻ tín dụng và các khoản vay mua ô tô.

Khi xem xét chính sách tiền tệ tại cuộc họp này, những người tham gia nhận thấy rằng các chỉ số gần đây cho thấy hoạt động kinh tế vẫn tiếp tục mở rộng với tốc độ vững chắc, mức tăng việc làm đã giảm bớt và tỷ lệ thất nghiệp đã tăng lên nhưng vẫn ở mức thấp. Trong khi lạm phát vẫn cao hơn một chút so với mục tiêu dài hạn của Ủy ban là 2%, những người tham gia lưu ý rằng lạm phát đã giảm bớt trong năm qua và dữ liệu gần đây cho thấy một số tiến triển hơn nữa hướng tới mục tiêu của Ủy ban. Tất cả những người tham gia đều ủng hộ việc duy trì phạm vi mục tiêu cho lãi suất quỹ liên bang ở mức 5.25% - 5.5%, mặc dù một số người nhận thấy rằng tiến triển gần đây về lạm phát và tỷ lệ thất nghiệp tăng đã đưa ra một trường hợp hợp lý để giảm lãi suất 25 bps tại cuộc họp này hoặc rằng họ có thể đã ủng hộ một quyết định như vậy. Ngoài ra, những người tham gia đánh giá rằng việc tiếp tục quá trình giảm lượng chứng khoán nắm giữ của Cục Dự trữ Liên bang là phù hợp.

Khi thảo luận về triển vọng chính sách tiền tệ, những người tham gia lưu ý rằng tăng trưởng trong hoạt động kinh tế là vững chắc, đã có một số tiến triển hơn nữa về lạm phát và các điều kiện trên thị trường lao động đã được nới lỏng. Hầu như tất cả những người tham gia đều nhận xét rằng

Trong khi dữ liệu đầu vào liên quan đến lạm phát đang khả quan, cần có thêm thông tin để cung cấp thêm sự tin tưởng rằng lạm phát đang tiến triển bền vững theo hướng mục tiêu 2% của Ủy ban trước khi có thể hạ thấp phạm vi mục tiêu cho lãi suất quỹ liên bang. Tuy nhiên, những người tham gia coi dữ liệu đầu vào là đã tăng cường sự tin tưởng của họ rằng lạm phát đang tiến triển theo hướng mục tiêu của Ủy ban. Phần lớn nhận thấy rằng nếu dữ liệu tiếp tục đạt được như mong đợi, thì có khả năng nới lỏng chính sách tại cuộc họp tiếp theo là phù hợp. Nhiều người tham gia nhận xét rằng chính sách tiền tệ vẫn mang tính hạn chế, mặc dù họ bày tỏ nhiều quan điểm khác nhau về mức độ hạn chế và một số ít người tham gia lưu ý rằng tình trạng giảm phát đang diễn ra, không có thay đổi nào trong phạm vi mục tiêu danh nghĩa cho lãi suất chính sách, tự nó dẫn đến việc thắt chặt chính sách tiền tệ. Hầu hết những người tham gia đều nhận xét về tầm quan trọng của việc truyền đạt cách tiếp cận phụ thuộc vào dữ liệu của Ủy ban và đặc biệt nhấn mạnh rằng các quyết định về chính sách tiền tệ phụ thuộc vào sự phát triển của nền kinh tế chứ không phải theo một lộ trình định sẵn hoặc những quyết định đó phụ thuộc vào tổng thể dữ liệu đầu vào chứ không phải vào bất kỳ điểm dữ liệu cụ thể nào. Một số người tham gia nhấn mạnh nhu cầu theo dõi các điều kiện trên thị trường tiền tệ và các yếu tố ảnh hưởng đến nhu cầu dự trữ trong bối cảnh bảng cân đối kế toán của Fed đang tiếp tục giảm.

Khi thảo luận về các cân nhắc về quản lý rủi ro có thể ảnh hưởng đến triển vọng của chính sách tiền tệ, những người tham gia đã nêu bật những bất ổn ảnh hưởng đến triển vọng, chẳng hạn như những bất ổn liên quan đến mức độ hạn chế hiện tại của chính sách tiền tệ, độ trễ mà các biện pháp hạn chế trong quá khứ và hiện tại đã và sẽ ảnh hưởng đến hoạt động kinh tế, và mức độ bình thường hóa của nền kinh tế sau những gián đoạn liên quan đến đại dịch. Phần lớn những người tham gia nhận xét rằng rủi ro đối với mục tiêu việc làm đã tăng lên và nhiều người tham gia lưu ý rằng rủi ro đối với mục tiêu lạm phát đã giảm. Một số người tham gia lưu ý rằng rủi ro là việc nới lỏng dần dần các điều kiện của thị trường lao động có thể chuyển sang tình trạng xấu đi nghiêm trọng hơn. Nhiều người tham gia lưu ý rằng việc giảm hạn chế chính sách quá muộn hoặc quá ít có thể có nguy cơ làm suy yếu hoạt động kinh tế hoặc việc làm một cách không đáng có. Một số người tham gia đặc biệt nhấn mạnh đến chi phí và thách thức khi giải quyết tình trạng suy yếu như vậy khi nó đã diễn ra hoàn toàn. Một số người tham gia nhận xét rằng việc giảm hạn chế chính sách quá sớm hoặc quá nhiều có thể có nguy cơ làm bùng nổ tổng cầu và đảo ngược tiến trình lạm phát. Những người tham gia này chỉ ra những rủi ro liên quan đến các cú sốc tiềm ẩn có thể gây áp lực tăng lạm phát hoặc khả năng lạm phát có thể dai dẳng hơn dự kiến hiện nay.

Quyết định chính sách của Uỷ ban

Trong các cuộc thảo luận về chính sách tiền tệ cho cuộc họp này, các thành viên nhất trí rằng hoạt động kinh tế tiếp tục mở rộng với tốc độ vững chắc. Việc làm tăng đã giảm bớt và tỷ lệ thất nghiệp đã tăng lên nhưng vẫn ở mức thấp. Lạm phát đã giảm trong năm qua nhưng vẫn ở mức cao. Các thành viên nhất trí rằng trong những tháng gần đây, đã có một số tiến triển hơn nữa hướng tới mục tiêu lạm phát 2 phần trăm của Ủy ban. Các thành viên đánh giá rằng rủi ro để đạt được mục tiêu việc làm và lạm phát của Ủy ban đã tiếp tục chuyển sang trạng thái cân bằng hơn. Các thành viên coi triển vọng kinh tế là không chắc chắn và nhất trí rằng họ chú ý đến rủi ro đối với cả hai bên trong nhiệm vụ kép của Ủy ban.

Để ủng hộ các mục tiêu của Ủy ban là đạt được việc làm và lạm phát tối đa ở mức 2% trong thời gian dài hơn, các thành viên nhất trí duy trì phạm vi mục tiêu cho lãi suất quỹ liên bang ở mức 5.25% - 5.5%. Các thành viên nhất trí rằng, khi xem xét bất kỳ điều chỉnh nào đối với phạm vi mục tiêu cho lãi suất quỹ liên bang, họ sẽ đánh giá cẩn thận dữ liệu đầu vào, triển vọng đang thay đổi và sự cân bằng của các rủi ro. Các thành viên nhất trí rằng họ không mong đợi việc giảm phạm vi mục tiêu sẽ là phù hợp cho đến khi họ có được sự tự tin lớn hơn rằng lạm phát đang tiến triển bền vững hướng tới mức 2%. Ngoài ra, các thành viên nhất trí tiếp tục giảm lượng nắm giữ trái phiếu chính phủ Mỹ, nợ của cơ quan và chứng khoán được thế chấp của cơ quan trực thuộc Cục Dự trữ Liên bang. Tất cả các thành viên đều khẳng định cam kết mạnh mẽ của mình trong việc đưa lạm phát trở lại mục tiêu 2% của Ủy ban.

Các thành viên nhất trí rằng, khi đánh giá lập trường thích hợp của chính sách tiền tệ, họ sẽ tiếp tục theo dõi những tác động của thông tin đầu vào đối với triển vọng kinh tế. Họ sẽ sẵn sàng điều chỉnh lập trường của chính sách tiền tệ khi thích hợp nếu có rủi ro xuất hiện có thể cản trở việc đạt được các mục tiêu của Ủy ban. Các thành viên cũng nhất trí rằng các đánh giá của họ sẽ tính đến nhiều thông tin khác nhau, bao gồm các bài đọc về điều kiện thị trường lao động, áp lực lạm phát và kỳ vọng lạm phát, cũng như các diễn biến tài chính và quốc tế.

Các thành viên nhất trí rằng để phản ánh phù hợp các diễn biến kể từ cuộc họp trước liên quan đến mục tiêu việc làm tối đa của họ, họ nên lưu ý trong tuyên bố rằng "tăng trưởng việc làm đã giảm bớt và tỷ lệ thất nghiệp đã tăng lên nhưng vẫn ở mức thấp". Tương tự như vậy, để phản ánh đúng các diễn biến liên quan đến mục tiêu ổn định giá cả của họ, họ đã nhất trí lưu ý rằng "đã có một số tiến triển hơn nữa hướng tới mục tiêu lạm phát 2% của Ủy ban". Các thành viên cũng nhất trí phản ánh sự thay đổi cán cân rủi ro bằng cách tuyên bố rằng "Ủy ban đánh giá rằng rủi ro để đạt được mục tiêu việc làm và lạm phát của mình tiếp tục chuyển sang trạng thái cân bằng tốt hơn" và rằng "Ủy ban chú ý đến rủi ro đối với cả hai bên trong nhiệm vụ kép của mình".

Khi kết thúc cuộc thảo luận, Ủy ban đã bỏ phiếu chỉ đạo Fed NewYork, cho đến khi có chỉ thị khác, thực hiện các giao dịch trong tài khoản thị trường mở của Hệ thống theo chỉ thị chính sách trong nước.

"Có hiệu lực từ ngày 1 tháng 8 năm 2024, Ủy ban Thị trường Mở Liên bang chỉ đạo Văn phòng:

- Thực hiện các hoạt động thị trường mở khi cần thiết để duy trì lãi suất quỹ liên bang trong phạm vi mục tiêu từ 5.25%- 5.5%

- Thực hiện các hoạt động thỏa thuận repo thường trực với tỷ lệ đấu thầu tối thiểu là 5.5% và với tổng hạn mức hoạt động là 500 tỷ USD.

- Thực hiện các hoạt động thỏa thuận repo qua đêm thường trực với tỷ lệ chào bán là 5.3% và với hạn mức cho mỗi đối tác là 160 tỷ USD mỗi ngày.

- Chuyển đổi tại phiên đấu giá số tiền thanh toán gốc từ các khoản nắm giữ trái phiếu chính phủ Mỹ của Cục Dự trữ Liên bang đáo hạn trong mỗi tháng dương lịch vượt quá mức trần 25 tỷ USD mỗi tháng. Mua lại trái phiếu chính phủ Mỹ lên đến mức trần hàng tháng này và trái phiếu chính phủ Mỹ trong phạm vi các khoản thanh toán gốc thấp hơn mức trần hàng tháng.

- Tái đầu tư số tiền thanh toán gốc từ các khoản nắm giữ nợ của cơ quan và chứng khoán được thế chấp bằng thế chấp của cơ quan (MBS) nhận được trong mỗi tháng dương lịch vượt quá mức trần 35 tỷ USD mỗi tháng vào trái phiếu chính phủ Mỹ

- Cho phép chênh lệch nhỏ so với số tiền đã nêu để tái đầu tư, nếu cần vì lý do hoạt động.

- Tham gia vào các giao dịch hoán đổi USD và trái phiếu khi cần thiết để tạo điều kiện thuận lợi cho việc thanh toán các giao dịch MBS của cơ quan Dự trữ Liên bang.

Cuộc bỏ phiếu cũng bao gồm việc chấp thuận tuyên bố dưới đây để công bố lúc 2:00 chiều địa phương:

- "Các chỉ số gần đây cho thấy hoạt động kinh tế vẫn tiếp tục mở rộng với tốc độ vững chắc. Việc làm tăng đã giảm và tỷ lệ thất nghiệp đã tăng nhưng vẫn ở mức thấp. Lạm phát đã giảm trong năm qua nhưng vẫn ở mức cao. Trong những tháng gần đây, đã có một số tiến triển hơn nữa hướng tới mục tiêu lạm phát 2% của Ủy ban.

- Ủy ban tìm cách đạt được mức việc làm và lạm phát tối đa ở mức 2% trong thời gian dài hơn. Ủy ban đánh giá rằng những rủi ro để đạt được mục tiêu việc làm và lạm phát của mình tiếp tục chuyển sang trạng thái cân bằng hơn. Triển vọng kinh tế vẫn chưa chắc chắn và Ủy ban đang chú ý đến những rủi ro đối với cả hai bên trong nhiệm vụ kép của mình.

- Để hỗ trợ cho các mục tiêu của mình, Ủy ban đã quyết định duy trì phạm vi mục tiêu cho lãi suất quỹ liên bang ở mức 5.25% - 5.5%. Khi xem xét bất kỳ điều chỉnh nào đối với phạm vi mục tiêu cho lãi suất quỹ liên bang, Ủy ban sẽ đánh giá cẩn thận dữ liệu đầu vào, triển vọng đang thay đổi và sự cân bằng rủi ro. Ủy ban không mong đợi sẽ phù hợp để giảm lãi suất cho đến khi có được sự tự tin lớn hơn rằng lạm phát đang tiến triển bền vững đến mức 2%. Ngoài ra, Ủy ban sẽ tiếp tục giảm nắm giữ trái phiếu chính phủ Mỹ. Ủy ban cam kết mạnh mẽ đưa lạm phát trở lại mục tiêu 2%.

Khi đánh giá lập trường phù hợp của chính sách tiền tệ, Ủy ban sẽ tiếp tục theo dõi những tác động của thông tin đầu vào đối với triển vọng kinh tế. Ủy ban sẽ sẵn sàng điều chỉnh lập trường của chính sách tiền tệ khi thích hợp nếu có rủi ro xuất hiện có thể cản trở việc đạt được các mục tiêu của Ủy ban. Đánh giá của Ủy ban sẽ xem xét nhiều thông tin, bao gồm các dữ liệu về điều kiện thị trường lao động, áp lực lạm phát và kỳ vọng lạm phát, cũng như các diễn biến tài chính và quốc tế.

Bỏ phiếu cho quyết định này: Jerome H. Powell, John C. Williams, Thomas I. Barkin, Michael S. Barr, Raphael W. Bostic, Michelle W. Bowman, Lisa D. Cook, Mary C. Daly, Austan D. Goolsbee, Philip N. Jefferson, Adriana D. Kugler và Christopher J. Waller.

Bỏ phiếu chống lại quyết định này: Không có.

Austan D. Goolsbee đã bỏ phiếu với tư cách là thành viên thay thế tại cuộc họp này.

Nhất quán với quyết định của Ủy ban là giữ nguyên phạm vi mục tiêu cho lãi suất quỹ liên bang, Hội đồng Thống đốc Fed đã bỏ phiếu nhất trí duy trì lãi suất trả cho số dư dự trữ ở mức 5.4%, có hiệu lực từ ngày 1 tháng 8 năm 2024. Hội đồng Thống đốc Fed đã bỏ phiếu nhất trí chấp thuận việc thiết lập lãi suất tín dụng chính ở mức hiện tại 5.5%, có hiệu lực từ ngày 1 tháng 8 năm 2024.

Đã nhất trí rằng cuộc họp tiếp theo của Ủy ban sẽ được tổ chức vào Thứ Ba–Thứ Tư, ngày 17–18 tháng 9 năm 2024. Cuộc họp kết thúc lúc 10:10 sáng (giờ địa phương) ngày 31 tháng 7 năm 2024.

Zerohedge