Bộ trưởng Tài chính Reeves đối mặt với áp lực từ các "cảnh sát trái phiếu"

Quỳnh Chi

Junior Editor

Trong bối cảnh chính trị và kinh tế đầy biến động của Vương quốc Anh, không có gì có thể gây ra tác động tiêu cực và nhanh chóng đến chính phủ mới bằng những rối loạn trên thị trường Trái phiếu Chính phủ.

Reeves “thừa kế” một loạt các vấn đề nan giải từ chính phủ trước đó - những thách thức trong lĩnh vực y tế công cộng và khủng hoảng nhà ở chỉ là hai ví dụ điển hình - có một mối đe dọa tiềm ẩn có thể làm sụp đổ toàn bộ chương trình nghị sự đầy tham vọng của bà. Đó chính là tình trạng bất ổn và lo ngại đang bao trùm thị trường TPCP - một yếu tố then chốt trong việc tài trợ cho các khoản chi tiêu của chính phủ.

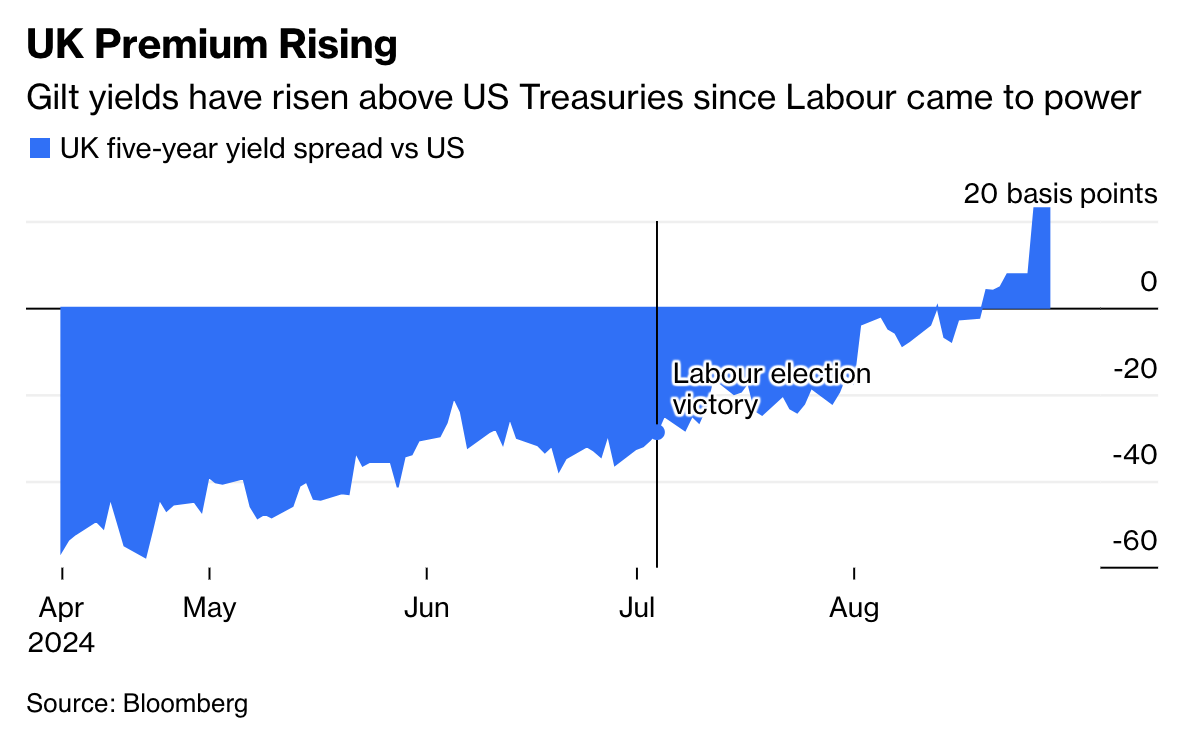

Kể từ khi đảng Lao động lên nắm quyền, lợi suất TPCP Anh đã vượt TPCP Mỹ

Tình hình càng trở nên nghiêm trọng hơn khi chỉ mới đi qua một phần ba năm tài chính, nhưng khoản vay của chính phủ đã vượt quá 13 tỷ Bảng (tương đương 17 tỷ USD) so với dự báo của Văn phòng Trách nhiệm Ngân sách (OBR) - cơ quan giám sát tài chính độc lập của Anh. Điều đáng lo ngại là sự tăng vọt này không chỉ xuất phát từ việc tăng chi tiêu, mà còn do nguồn thu thuế thấp hơn dự kiến - một nghịch lý đáng lo ngại khi xét đến việc tăng trưởng kinh tế của Anh trong nửa đầu năm nay vốn đứng đầu nhóm G7. Trong bối cảnh này, dự báo tăng trưởng lạc quan của OBR cao hơn đáng kể so với nhận định chung của giới chuyên gia kinh tế, đồng thời đặt bà Reeves vào một tình thế vô cùng khó xử.

Trong bối cảnh căng thẳng này, Imogen Bachra - chuyên gia hàng đầu về Kinh tế và Chiến lược thị trường tại NatWest Markets - đã đưa ra một nhận định đáng chú ý. Theo bà, quý tới có thể chứng kiến khối lượng TPCP phát hành lớn chưa từng có trong lịch sử, xét về kỳ hạn. Đây là một dấu hiệu cho thấy áp lực tài chính ngày càng tăng đối với chính phủ Anh. Bachra còn lưu ý thêm một yếu tố mùa vụ đáng quan ngại: tháng 9 thường là giai đoạn mà thị trường trái phiếu hoạt động kém hiệu quả nhất trong năm

Tình hình càng trở nên phức tạp hơn khi xem xét các động thái gần đây của BoE. Mặc dù BoE đã tiên phong trong việc cắt giảm lãi suất, đi trước Fed, nhưng điều này dường như chưa mang lại hiệu quả như mong đợi. Kể từ đợt giảm lãi suất ngày 1/8, lợi suất TPCP dài hạn của Anh đã có xu hướng tăng, phản ánh sự hoài nghi của thị trường về hiệu quả của chính sách tiền tệ hiện tại. Sự thận trọng này được thể hiện rõ nét qua phát biểu của Thống đốc BoE Andrew Bailey tại hội nghị Jackson Hole của Fed vào cuối tháng 8. So với quan điểm của Fed, Bailey tỏ ra dè dặt hơn đáng kể. Tuy nhiên, điều đáng nói là thị trường trái phiếu Anh đang phải đối mặt với những thách thức vượt xa phạm vi chính sách tiền tệ thông thường. Mối lo ngại trong giới đầu tư ngày càng lan rộng về khả năng chính phủ mới sẽ tăng cường phát hành TPCP để tài trợ cho các kế hoạch chi tiêu đầy tham vọng. Đảng này đã không ngần ngại vẽ ra một bức tranh ảm đạm về tình hình tài chính công, có lẽ nhằm chuẩn bị dư luận cho những biện pháp khó khăn sắp tới. Kinh nghiệm từ các chính phủ trước đây cho thấy, trong tình huống như vậy, không chỉ thuế thu nhập cá nhân có khả năng tăng mà chính phủ cũng sẽ phát hành thêm TPCP để vay thêm, nhằm đáp ứng các cam kết chi tiêu.

Trong bối cảnh này, cuộc họp của BoE vào ngày 19/9 có thể trở thành một bước ngoặt quan trọng đối với thị trường TPCP Anh, đặc biệt khi cuộc họp này diễn ra chỉ một ngày sau ngày Fed được kỳ vọng rộng rãi sẽ bắt đầu hạ lãi suất cơ bản. Mặc dù thông thường, trọng tâm của cuộc họp này sẽ là quyết định về lãi suất, nhưng trong hoàn cảnh hiện tại, quyết định chiến lược về chương trình thắt chặt định lượng của BoE có thể còn quan trọng hơn, không chỉ đối với thị trường TPCP mà còn với chính sách tài khóa của bà Reeves.

Quyết định mấu chốt mà BoE phải đưa ra liên quan đến việc có nên tiếp tục bán mạnh các TPCP đã tích lũy trong hai năm qua hay không. Các phương án đang được cân nhắc bao gồm: ngừng hoàn toàn việc bán TPCP, giảm xuống mức 15 tỷ Bảng để duy trì tổng mức giảm hàng năm ở 100 tỷ Bảng, hoặc tiếp tục theo đuổi kế hoạch bán 45 tỷ Bảng TPCP. Mỗi lựa chọn đều có những hệ quả riêng: càng bán ít TPCP, BoE càng gánh chịu nhiều lỗ, nhưng đồng thời cũng tạo ra nhiều không gian linh hoạt hơn cho bà Reeves trong việc điều hành chính sách tài khóa.

GBP đã tăng lên mức cao nhất so với USD trong hai năm rưỡi

Trong bối cảnh kinh tế toàn cầu đầy biến động, sự tăng giá gần đây của đồng Bảng Anh lên mức cao nhất so với USD kể từ tháng 3/2022 đã tạo ra một loạt các thách thức mới cho thị trường tài chính Anh. Mặc dù một đồng tiền mạnh thường được xem là dấu hiệu tích cực của nền kinh tế, nhưng trong trường hợp này, lại đặt ra những vấn đề tiềm ẩn đáng lo ngại. Đặc biệt, với tỷ lệ nắm giữ TPCP Anh của các nhà đầu tư nước ngoài lên tới 30%. Khi đồng Bảng tăng giá, lợi nhuận tiềm năng từ việc đầu tư vào chứng khoán Anh, bao gồm cả TPCP, trở nên kém hấp dẫn hơn đối với các nhà đầu tư quốc tế. Mối lo ngại này càng trở nên cấp bách hơn khi xét đến đợt đáo hạn lớn trị giá 35.8 tỷ Bảng vào đầu tháng 9, trong đó hai phần ba thuộc sở hữu của BoE. Giới phân tích lo ngại rằng các nhà đầu tư nước ngoài có thể không mặn mà với việc tái đầu tư toàn bộ số tiền này vào các TPCP dài hạn hơn của Anh. Nếu điều này thực sự xảy ra, đây có thể dẫn đến một cuộc đấu giá trái phiếu kém hiệu quả và làm tăng chênh lệch lợi suất giữa TPCP Anh và các loại trái phiếu khác trên thị trường quốc tế. Tình hình này được minh họa rõ nét qua việc Cộng hòa Áo gần đây đã phải hủy bỏ kế hoạch phát hành thêm trái phiếu siêu dài hạn 2086 do thiếu cầu từ thị trường.

Mặc dù khả năng xảy ra một cuộc "đình công của người mua" hay tình trạng hỗn loạn tương tự như thời kỳ của chính quyền Liz Truss năm 2022 vẫn được đánh giá là thấp, nhờ vào sự nhạy bén của Văn phòng Quản lý Nợ trong việc đáp ứng nhu cầu của nhà đầu tư, nhưng chính quyền đảng Lao động không thể chủ quan. Họ cần phải hết sức thận trọng trong việc cân nhắc mức độ tăng nguồn cung trái phiếu cho một thị trường vốn đã mỏng manh và đang phải đối mặt với nguồn cung kỷ lục. Điều này càng trở nên khó khăn hơn khi chính phủ vẫn chưa có dấu hiệu giảm nhu cầu vay nợ, trong khi đang quyết tâm cải thiện một khu vực công đang gặp nhiều khó khăn.

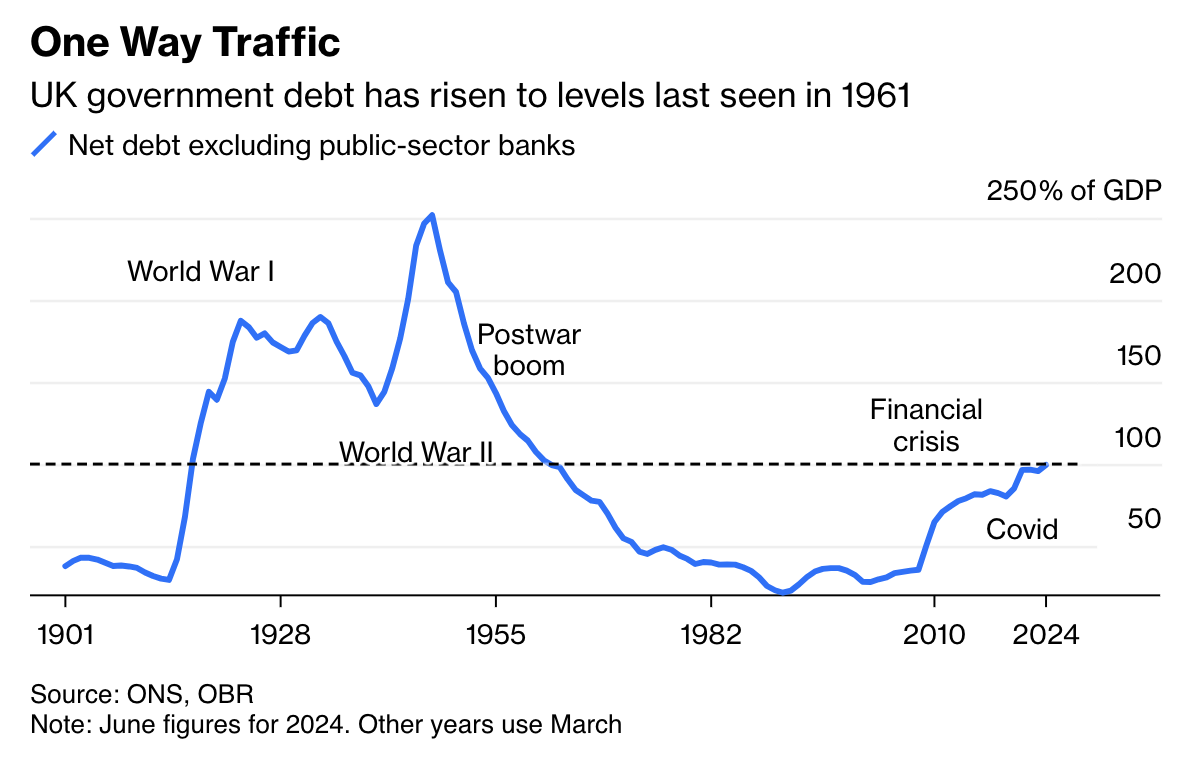

Nợ chính phủ Anh đã tăng lên mức cao nhất kể từ năm 1961

Trong tình hình này, Bộ trưởng Tài chính Rachel Reeves nên ghi nhớ câu nói nổi tiếng của James Carville, chiến lược gia trưởng của cựu Tổng thống Mỹ Bill Clinton. Carville từng nói: "Nếu được tái sinh, tôi muốn trở thành thị trường trái phiếu. Đó là sức mạnh có thể khiến bất kỳ ai cũng phải e dè."

Đứng trước những thách thức phức tạp này, bà Reeves sẽ phải đối mặt với một nhiệm vụ vô cùng khó khăn. Bà không chỉ cần tập trung vào việc quyết định nơi đặt gánh nặng tăng thuế, mà còn phải cân nhắc kỹ lưỡng mức vay nợ bổ sung nào là bền vững cho nền kinh tế Anh trong dài hạn. Bởi lẽ, như lịch sử đã chứng minh, không có gì có thể làm chệch hướng một chính phủ nhanh chóng và triệt để hơn những vấn đề trên thị trường trái phiếu.

Bloomberg