BOJ không cần phải vội vàng loại bỏ lãi suất âm trong tháng này

Tùng Trịnh

CEO

Ngân hàng Nhật Bản được cho là sẽ giữ nguyên mức lãi suất âm vào thứ Ba, trong bối cảnh các nhà đầu tư hết sức tập trung vào các bình luận để tìm gợi ý về việc liệu – và khi nào – các nhà chức trách có thể loại bỏ chính sách này vào năm tới.

Hầu như tất cả 52 nhà kinh tế được Bloomberg khảo sát đều dự báo không có thay đổi nào trong các thiết lập chính sách quan trọng đối với cơ chế kiểm soát đường cong lợi suất và lãi suất ngắn hạn tại cuộc họp chính sách của BOJ ngày mai.

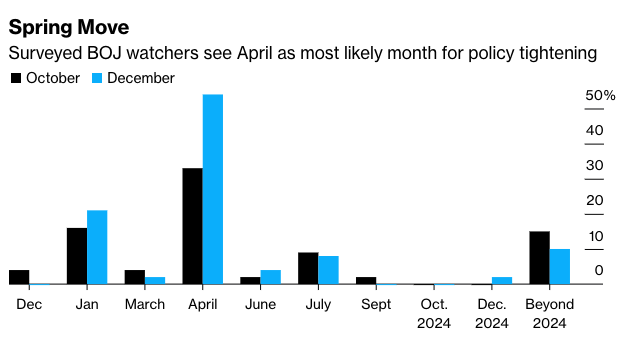

Với 2/3 số người tham gia khảo sát dự báo lãi suất âm sẽ chấm dứt vào tháng 4, trọng tâm chính của các nhà kinh tế sẽ là liệu ngân hàng có báo hiệu bất kỳ tiến triển nào trong việc đạt được mục tiêu lạm phát hay không. Sau động thái dovish đầy bất ngờ của Cục Dự trữ Liên bang vào tuần trước, những người theo dõi thị trường sẽ cảnh giác trước một bất ngờ tiềm ẩn khác của Thống đốc Kazuo Ueda.

Các quan chức BOJ nhận thấy không cần phải vội vàng loại bỏ lãi suất âm trong tháng này vì không có đủ bằng chứng rằng tăng trưởng lương đã đủ để hỗ trợ lạm phát bền vững.

Trong khi đó, chính sách kiểm soát đường cong lợi suất không được chú ý vì nó được coi là chính sách bảo hiểm nhằm ngăn chặn lợi suất trái phiếu tăng đột ngột kể từ khi ông Ueda tăng cường tính linh hoạt của cơ chế này vào tháng 10.

Cuộc họp tuần này không trùng với thời điểm công bố các dự báo cập nhật trong báo cáo triển vọng hàng quý. Điều này khiến BOJ có hai kênh để truyền đạt suy nghĩ mới nhất của mình: tuyên bố chính sách, thường được đưa ra vào khoảng giữa trưa, và cuộc họp báo của ông Ueda lúc 3:30 chiều.

Bình luận của Taro Kimura, chuyên gia kinh tế Bloomberg:

"Một số nhà đầu tư coi những bình luận gần đây của các quan chức Ngân hàng Trung ương Nhật Bản đề cập đến các kịch bản xoay trục chính sách, như một tín hiệu về việc chính sách kiểm soát đường cong lợi suất sắp bị loại bỏ. Đây có thể là một sai lầm. Chúng tôi coi thông điệp này là một phần của một quá trình dịch chuyển lâu dài, rất có thể là vào tháng Bảy.”

Đối với Kishida, điều chỉnh chính sách có nghĩa là hỗ trợ đồng yên nhằm hạn chế lạm phát nhập khẩu.

Tình hình bất ổn chính trị tuần trước đối với Kishida và Đảng của ông cũng sẽ là nguyên nhân khiến BoJ chậm lại một nhịp trong tiến trình xoay trục. Tỷ lệ tán thành thấp của chính quyền vừa giảm xuống mức thấp nhất đối với nội các Nhật Bản trong 14 năm qua.

Nếu Ueda định tiến hành đợt tăng lãi suất đầu tiên trên toàn quốc kể từ năm 2007, có lẽ ông sẽ muốn làm điều đó khi chính phủ ổn định và có khả năng phối hợp. Trong quá khứ, việc thoát khỏi chính sách siêu dễ dàng bị coi là quá sớm. Trong một trường hợp, ngân hàng trung ương đã thực hiện đảo ngược chính sách nhưng cuối cùng đã chứng tỏ sự thất bại trước sự phản đối của chính phủ.

Khoảng 1/3 số người theo dõi BOJ kỳ vọng ngân hàng sẽ đưa ra gợi ý vào thứ Ba để đặt nền tảng cho việc bình thường hóa trong những tháng tới, trong khi khoảng một nửa không thấy trước điều đó sẽ xảy ra.

BOJ cho đến nay vẫn kiềm chế chưa đưa ra bất kỳ gợi ý rõ ràng nào về thời điểm nâng lãi suất. Điều đó cho thấy các nhà chức trách Nhật Bản sẽ không sử dụng thông điệp rõ ràng như Fed hay các ngân hàng trung ương khác.

Vào tháng 10, Ueda đã gợi ý trong một cuộc họp báo rằng ngân hàng đang tiến gần hơn một chút đến việc giảm nới lỏng tiền tệ bằng cách nói rằng sự chắc chắn về việc đạt được mục tiêu lạm phát đã tăng lên một chút. Những điều chỉnh tinh tế trong đánh giá kinh tế vĩ mô có thể tiếp tục là công cụ chính mà BoJ truyền đạt thông điệp của mình.

Theo Hideo Hayakawa, cựu giám đốc điều hành BoJ, ngân hàng không cần phải đưa ra hướng dẫn bổ sung về việc tăng lãi suất vì các nhà đầu tư trên thị trường đã và đang kỳ vọng chính đáng rằng việc này sẽ diễn ra vào tháng 4.

Bloomberg