Carry trade đồng Yên - "cơn ác mộng" đã diễn ra như thế nào và liệu khủng hoảng đã thực sự tan biến?

Trần Quốc Khải

Junior Editor

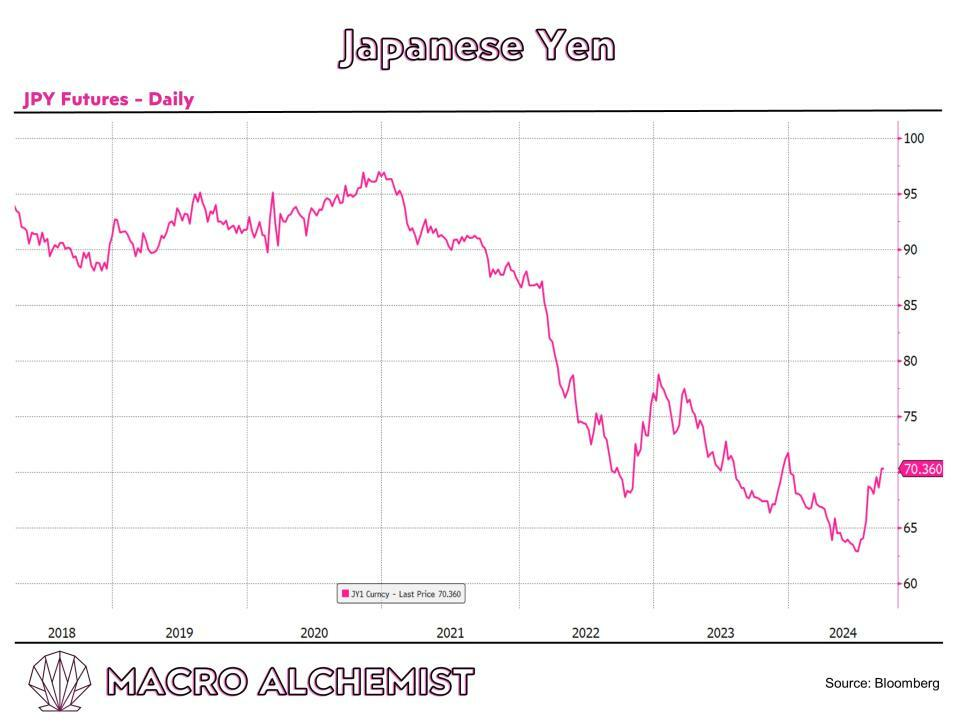

Các chính sách nới lỏng cực độ của Nhật Bản đã làm suy yếu trầm trọng đồng yên, tạo ra carry trade gây "rung lắc" thị trường.

Carry trade, mặc dù có vẻ đơn giản, nhưng lại mang đến những rủi ro đáng kể do phụ thuộc vào chênh lệch lãi suất giữa các quốc gia. Các nhà đầu tư vay bằng một loại tiền tệ có lãi suất thấp, như đồng yên, để đầu tư vào các tài sản có lợi suất cao hơn.

Các giao dịch này thường không được bảo hiểm và sử dụng đòn bẩy, giúp tăng lợi nhuận tiềm năng nhưng cũng khiến các nhà đầu tư phải chịu những rủi ro đáng kể, đặc biệt là nếu lãi suất hoặc giá trị tiền tệ thay đổi bất ngờ. Rủi ro lớn nhất là giả định ngầm rằng các chênh lệch này sẽ vẫn ổn định, điều này hiếm khi đúng trong dài hạn.

Theo lịch sử, ngay cả các chế độ tỷ giá cố định, chẳng hạn như chế độ mà NHTW Thụy Sĩ và BoE đã thử nghiệm, cũng đã thất bại do dòng vốn không bền vững. Bất chấp những bài học rút ra từ những thất bại trong quá khứ, chẳng hạn như khi Mỹ tách USD khỏi chế độ bản vị vàng vào năm 1971, các nhà đầu tư thường bị thu hút bởi sức hấp dẫn của lợi nhuận ổn định, dễ dàng từ carry trade.

Tuy nhiên, carry trade có thể có vẻ vô hại trong nhiều năm trước khi sụp đổ thảm khốc, dẫn đến biến động thị trường đột ngột và nghiêm trọng. Đây là trường hợp xảy ra trong cuộc khủng hoảng carry trade đồng yên gần đây vào tháng 8 năm 2024.

BoJ hiện đang phải đối mặt với một tình thế tiến thoái lưỡng nan: Họ có nên bảo vệ đồng yên bằng lãi suất cao hơn không? Hay bảo vệ thị trường TPCP Nhật Bản bằng lãi suất thấp hơn.

Nhật Bản không thể thực hiện cả hai

Nguyên nhân là do các công cụ được sử dụng để bảo vệ đồng tiền của họ xung đột với các công cụ được sử dụng để bảo vệ thị trường trái phiếu. Và ngược lại.

Để bảo vệ một loại tiền tệ, NHTW thường sẽ tăng lãi suất để khiến đồng tiền hấp dẫn hơn đối với các nhà đầu tư, điều này có thể giúp ổn định hoặc tăng giá trị của đồng tiền. Tuy nhiên, lãi suất cao hơn làm tăng chi phí đi vay, dẫn đến giá trái phiếu thấp hơn và lợi suất tăng, điều này có thể làm mất ổn định thị trường trái phiếu. Động thái này tạo ra một tình thế tiến thoái lưỡng nan về chính sách, đặc biệt là ở các nền kinh tế phụ thuộc nhiều vào nợ, vì lợi suất cao hơn có thể gây tổn hại đến tăng trưởng kinh tế và làm dấy lên lo ngại về tính bền vững của TPCP.

Mặt khác, việc bảo vệ thị trường trái phiếu đòi hỏi các NHTW phải giữ lãi suất thấp, điều này hỗ trợ giá trái phiếu và giúp chính phủ cùng với doanh nghiệp kiểm soát được chi phí đi vay. Tuy nhiên, lãi suất thấp hơn có xu hướng làm suy yếu một loại tiền tệ bằng cách khiến đồng tiền ấy kém hấp dẫn hơn đối với các nhà đầu tư. Một đồng tiền yếu hơn có thể thúc đẩy lạm phát bằng cách làm tăng chi phí nhập khẩu, đặc biệt là ở các nền kinh tế phụ thuộc vào năng lượng. Do đó, các NHTW bị mắc kẹt trong sự lựa chọn, trong đó việc ưu tiên một thị trường thường làm trầm trọng thêm rủi ro ở thị trường kia, khiến việc duy trì sự ổn định trên cả hai thị trường cùng lúc trở nên khó khăn.

Tất cả những điều này xảy ra vào thời điểm Fed đang tiến gần đến chu kỳ nới lỏng lãi suất, tạo ra áp lực lên các nhà đầu tư carry trade đồng yên, những người phải đối mặt với việc tăng lãi suất ở Nhật Bản và khả năng cắt giảm lãi suất ở Mỹ.

Một trong những điều trớ trêu liên quan đến sự biến động gần đây được cho là do carry trade đồng yên, thị trường đã chứng kiến điều tương tự này nhiều lần trong quá khứ gần đây. Cuộc khủng hoảng tài chính toàn cầu năm 2008 là một ví dụ điển hình về sự thất bại của carry trade. Vào thời điểm đó, carry trade đồng yên cấp vốn cho các khoản đầu tư vào các tài sản có lợi suất cao hơn trên toàn thế giới. Khi tâm lý sợ rủi ro tăng vọt, các nhà đầu tư đã thanh lý các vị thế của mình, dẫn đến đồng yên tăng giá mạnh và thua lỗ trên diện rộng.

Tương tự như vậy, việc NHTW Thụy Sĩ từ bỏ chế độ neo tỷ giá EUR vào năm 2015 đã dẫn đến những tổn thất đáng kể cho những người tham gia vào carry trade franc Thụy Sĩ, vì đồng franc tăng giá tới 30% chỉ sau một đêm.

Kinh nghiệm của Iceland vào năm 2008 là một lời nhắc nhở khác về mối nguy hiểm của carry trade. Các nhà đầu tư đã vay bằng các loại tiền tệ có lãi suất thấp, như đồng yên, để đầu tư vào tài sản của Iceland. Khi cuộc khủng hoảng tài chính xảy ra, đồng tiền của Iceland đã sụp đổ, dẫn đến sự sụp đổ của ngành ngân hàng và suy thoái kinh tế nghiêm trọng.

Cuộc khủng hoảng carry trade đồng yên vào tháng 8 năm 2024 có khả năng vẫn chưa kết thúc. Với việc BoJ tiếp tục tăng lãi suất trong khi chính sách tiền tệ toàn cầu đang phân kỳ, khả năng xảy ra thêm nhiều gián đoạn thị trường vẫn còn cao. Khi chênh lệch lãi suất giữa Nhật Bản và các nền kinh tế khác, đặc biệt là Mỹ, các NHTW không còn nhiều lựa chọn chính sách.

Việc lựa chọn giữa bảo vệ đồng tiền hay thị trường trái phiếu của quốc gia đó ngày càng trở nên khó khăn và do đó, sự biến động trên thị trường tài chính toàn cầu có thể tiếp tục leo thang.

Các nhà đầu tư và nhà hoạch định chính sách đều phải hiểu động lực liên quan đến carry trade vì sự hỗn loạn liên quan đến chúng có thể xảy ra bất ngờ và không có gì cho thấy những rủi ro này đã được loại bỏ hoàn toàn khỏi bối cảnh toàn cầu.

Nền kinh tế Nhật Bản và những thách thức mà BoJ phải đối mặt

Nhật Bản đã vật lộn với tình trạng trì trệ kinh tế và giảm phát kể từ đầu những năm 1990, sau khi bong bóng giá tài sản vỡ.

"Thập kỷ mất mát" sau đó được đặc trưng bởi tăng trưởng kinh tế chậm chạp, lạm phát liên tục ở mức thấp (âm) và dân số giảm. Những thách thức này đã khiến BoJ áp dụng một loạt các chính sách tiền tệ phi truyền thống nhằm nỗ lực phục hồi nền kinh tế.

Chiến lược của BoJ bao gồm duy trì lãi suất gần bằng 0 và tham gia vào các đợt mua tài sản quy mô lớn - nới lỏng định lượng (QE) - để bơm thanh khoản vào hệ thống tài chính và kích thích hoạt động kinh tế.

Bất chấp những nỗ lực này, Nhật Bản vẫn phải vật lộn để đạt được mục tiêu lạm phát 2%, với lạm phát vẫn ở mức thấp hoặc thậm chí âm trong thời gian dài. Giai đoạn áp lực giảm phát kéo dài này đã dẫn đến việc áp dụng kiểm soát đường cong lợi suất (YCC) vào năm 2016, một chính sách nhằm mục đích giữ lãi suất dài hạn ở mức thấp bằng cách giới hạn lợi suất TPCP Nhật Bản kỳ hạn 10 năm (JGB) ở mức khoảng 0%.

Kiểm soát đường cong lợi suất và ý nghĩa

Kiểm soát đường cong lợi suất được thiết kế để neo giữ chi phí đi vay trên toàn bộ nền kinh tế Nhật Bản, khuyến khích đầu tư và chi tiêu. Bằng cách giữ lãi suất dài hạn ở mức thấp, BoJ hướng đến mục tiêu kích thích tăng trưởng kinh tế và đẩy lạm phát tiến gần hơn đến mục tiêu. Tuy nhiên, chính sách này cũng có những tác động đáng kể đến hệ thống tài chính và tiền tệ của Nhật Bản.

Theo YCC, BoJ đã nắm giữ một phần đáng kể thị trường JGB (khoảng 50% tổng số lượng phát hành) và kiểm soát hiệu quả lãi suất dài hạn. Mặc dù điều này giúp duy trì chi phí vay ở mức thấp, nhưng cũng có nghĩa là lãi suất của Nhật Bản vẫn ở mức thấp đặc biệt so với các nền kinh tế phát triển khác, đặc biệt là khi điều kiện kinh tế toàn cầu bắt đầu thay đổi.

Thắt chặt chính sách tiền tệ toàn cầu và chênh lệch lãi suất

Đại dịch COVID-19 và giai đoạn phục hồi sau đó đã dẫn đến sự thay đổi mạnh mẽ trong chính sách tiền tệ toàn cầu.

Khi các nền kinh tế mở cửa trở lại và nhu cầu tăng vọt, áp lực lạm phát gia tăng trên toàn thế giới. Những cú sốc và tắc nghẽn trong chuỗi cung ứng, cùng với căng thẳng thương mại gia tăng giữa Mỹ và Trung Quốc cũng làm gia tăng áp lực lạm phát sau đại dịch COVID.

Tại Mỹ và Châu u, lạm phát đạt mức cao nhất trong nhiều thập kỷ, do gián đoạn chuỗi cung ứng, tình trạng thiếu hụt lao động và giá năng lượng tăng. Để ứng phó, các NHTW như Fed và ECB bắt đầu thắt chặt chính sách tiền tệ một cách mạnh mẽ.

Fed nói riêng đã bắt đầu một loạt các đợt tăng lãi suất nhanh chóng để chống lạm phát, thoát khỏi các chính sách cực kỳ nới lỏng vốn là đặc điểm của thập kỷ trước.

Việc thắt chặt này đã tạo ra sự chênh lệch lãi suất đáng kể giữa Nhật Bản và các nền kinh tế lớn khác, đặc biệt là Mỹ. Khi lãi suất của Mỹ tăng, lợi suất tài sản của Mỹ ngày càng hấp dẫn đối với các nhà đầu tư toàn cầu so với lợi suất gần bằng 0 của tài sản Nhật Bản.

Sự thay đổi trong sở thích của nhà đầu tư này đã gây áp lực giảm giá lên đồng yên, khi vốn chảy ra khỏi Nhật Bản và đổ vào các tài sản có lợi suất cao hơn của Mỹ.

Khủng hoảng năng lượng toàn cầu và mất cân bằng thương mại

Sự suy giảm của đồng yên càng trở nên trầm trọng hơn do cuộc khủng hoảng năng lượng toàn cầu diễn ra vào năm 2022. Cuộc xâm lược Ukraine của Nga vào tháng 2 năm đó đã gây ra làn sóng chấn động trên thị trường năng lượng toàn cầu, đẩy giá dầu, khí đốt tự nhiên và các mặt hàng khác tăng cao.

Nhật Bản, là một trong những quốc gia nhập khẩu năng lượng lớn nhất thế giới, đặc biệt dễ bị tổn thương trước những đợt tăng giá này. Chi phí nhập khẩu năng lượng tăng vọt, dẫn đến cán cân thương mại của Nhật Bản xấu đi nghiêm trọng.

Thâm hụt thương mại ngày càng gia tăng thường làm suy yếu đồng tiền của một quốc gia. Trong trường hợp của Nhật Bản, tình hình trở nên trầm trọng hơn do đồng yên vốn đã sụt giảm, khiến cho việc nhập khẩu năng lượng thậm chí còn đắt hơn tính theo đồng yên.

Điều này tạo ra một vòng luẩn quẩn khi đồng yên yếu làm tăng chi phí nhập khẩu, làm trầm trọng thêm thâm hụt thương mại, gây thêm áp lực giảm giá lên đồng tiền và làm tăng áp lực lạm phát trong nước.

Áp lực đầu cơ và động lực thị trường

Đồng yên tiếp tục suy yếu đã thu hút sự chú ý của những nhà đầu cơ tiền tệ. Giao dịch đầu cơ, được thúc đẩy bởi kỳ vọng rằng đồng yên sẽ tiếp tục giảm, đã làm trầm trọng thêm sự suy giảm của đồng tiền này. Các nhà giao dịch, đặt cược vào sự mất giá hơn nữa, đã tham gia vào việc bán khống đồng yên, điều này làm tăng thêm áp lực bán.

Hoạt động đầu cơ này đã khuếch đại sự sụt giảm của đồng yên, khiến đồng tiền này trở thành một trong những loại tiền tệ chính có hiệu suất kém nhất trong giai đoạn này.

Sự suy yếu của đồng yên đã trở thành “một lời tiên tri tự ứng nghiệm”, vì mỗi đợt bán tháo đều khiến nhiều nhà giao dịch nhảy vào, kỳ vọng đồng yên sẽ tiếp tục giảm. Áp lực đầu cơ cũng làm nổi bật tính dễ bị tổn thương của các loại tiền tệ được cho là không đồng bộ với xu hướng tiền tệ toàn cầu, đặc biệt là khi các NHTW được coi là cam kết với các chính sách khác với các chuẩn mực toàn cầu.

Phản ứng của Chính phủ và NHTW

Đối mặt với sự mất giá nhanh chóng của đồng yên và tác động tiêu cực tiềm tàng của điều này đối với nền kinh tế, chính phủ Nhật Bản và BOJ buộc phải hành động. Ban đầu, phản ứng bao gồm các can thiệp bằng lời nói, với các quan chức cấp cao, bao gồm Bộ trưởng Tài chính Shunichi Suzuki, bày tỏ lo ngại về sự biến động của đồng yên và cảnh báo rằng sự suy yếu quá mức có thể gây hại cho nền kinh tế.

Những tuyên bố này nhằm mục đích báo hiệu với thị trường rằng chính phủ đang theo dõi chặt chẽ tình hình và đã sẵn sàng hành động nếu cần thiết.

Tuy nhiên, khi đồng yên tiếp tục giảm, các can thiệp bằng ngôn từ tỏ ra không hiệu quả.

Vào tháng 9 năm 2022, Nhật Bản đã can thiệp trực tiếp vào thị trường ngoại hối bằng cách bán USD và mua đồng yên, đánh dấu lần can thiệp đầu tiên của nước này vào thị trường tiền tệ kể từ Cuộc khủng hoảng tài chính châu Á năm 1998.

Sự can thiệp này nhằm mục đích ổn định đồng yên và kiềm chế sự suy giảm nhanh chóng của đồng tiền này. Mặc dù sự can thiệp này đã thúc đẩy tạm thời đồng yên, nhưng vẫn chưa đủ để đảo ngược xu hướng chung, vì các yếu tố cơ bản thúc đẩy sự suy yếu của đồng yên - chẳng hạn như chênh lệch lãi suất và thâm hụt thương mại - vẫn còn nguyên.

Trong khi đó, BoJ vẫn duy trì chính sách tiền tệ cực kỳ nới lỏng bất chấp áp lực ngày càng tăng yêu cầu sự điều chỉnh. Thống đốc BoJ khi đó là Haruhiko Kuroda nhấn mạnh đến nhu cầu hỗ trợ phục hồi kinh tế của Nhật Bản và lập luận rằng việc thắt chặt chính sách quá sớm có thể làm chệch hướng tiến trình hướng tới mục tiêu lạm phát của ngân hàng.

Quan điểm này dựa trên quan điểm cho rằng lạm phát của Nhật Bản, chủ yếu do các yếu tố bên ngoài như giá năng lượng thúc đẩy, sẽ không thể duy trì nếu không có nhu cầu trong nước mạnh hơn. Cam kết của BoJ đối với khuôn khổ chính sách hiện tại, bất chấp sự suy giảm của đồng yên, đã nhấn mạnh những thách thức trong việc cân bằng các ưu tiên kinh tế trong nước với thực tế của môi trường tài chính toàn cầu đang thay đổi nhanh chóng.

Tác động đến nền kinh tế Nhật Bản

Cuộc khủng hoảng đồng yên có tác động trái chiều đến nền kinh tế Nhật Bản. Một mặt, đồng yên yếu hơn có lợi cho các ngành công nghiệp hướng đến xuất khẩu của Nhật Bản bằng cách giúp hàng hóa Nhật Bản cạnh tranh hơn trên thị trường quốc tế.

Các nhà xuất khẩu lớn, chẳng hạn như Toyota, Sony và các nhà sản xuất khác, đã chứng kiến lợi nhuận của họ tăng lên khi họ kiếm được nhiều đồng yên hơn trên mỗi đơn vị ngoại tệ. Điều này đã giúp thúc đẩy thu nhập của công ty và hỗ trợ thị trường chứng khoán Nhật Bản.

Mặt khác, đồng yên yếu hơn làm tăng đáng kể chi phí nhập khẩu, đặc biệt là năng lượng và nguyên liệu thô. Điều này góp phần làm tăng chi phí đầu vào cho các doanh nghiệp Nhật Bản, làm giảm biên lợi nhuận của các công ty phụ thuộc vào hàng hóa nhập khẩu. Đối với người tiêu dùng, đồng yên yếu hơn dẫn đến giá cả các sản phẩm nhập khẩu cao hơn, góp phần làm tăng lạm phát tiêu dùng.

Trong khi lạm phát vẫn thấp hơn mục tiêu 2% của BoJ, bản chất đẩy chi phí của lạm phát - do chi phí nhập khẩu cao hơn thay vì nhu cầu trong nước mạnh - đã làm dấy lên lo ngại về tính dai dẳng của lạm phát và tác động đến sức mua của hộ gia đình.

Cuộc khủng hoảng đồng yên vào tháng 8 năm 2024 đã diễn ra trong nhiều năm và có một số tác động dài hạn đối với Nhật Bản và hệ thống tài chính toàn cầu. Điều này đã làm nổi bật sự mất cân bằng có thể tích tụ trong một thế giới có lãi suất cực thấp (thậm chí là âm) kết hợp với thị trường toàn cầu.

Cuộc khủng hoảng cũng nhấn mạnh những thách thức trong việc quản lý tiền tệ dưới bối cảnh các chính sách tiền tệ phân kỳ và biến động tài chính toàn cầu. Điều này cũng đóng vai trò như một lời nhắc nhở về sự kết nối giữa các thị trường tài chính và khả năng biến động tiền tệ lan sang các lĩnh vực khác của nền kinh tế.

Đã có nhiều ví dụ khác về cuộc khủng hoảng chênh lệch lãi suất, trong đó có một giả định ngầm ẩn rằng định giá tiền tệ sẽ không đổi. Thật vậy, hầu như không thay đổi, các biến động tiền tệ đã trở nên dữ dội vào đúng thời điểm mà chúng được cho là ổn định nhất.

Điều quan trọng nữa cần lưu ý là nếu tất cả những yếu tố khác đều như nhau, chi phí phòng ngừa rủi ro tiền tệ có xu hướng ăn mòn các chênh lệch tương ứng giữa các loại tiền tệ. Điều này thường loại bỏ tất cả lợi thế của việc phòng ngừa rủi ro tiền tệ, khiến tất cả carry trade như vậy hoàn toàn dễ bị tổn thương trước những thay đổi lớn.

Trong bối cảnh đó, việc xem xét các ví dụ lịch sử và hậu quả của carry trade như vậy là điều đáng giá.

ZeroHedge