Châu Âu tăng tốc phục hồi đang khiến USD yếu đi

Ngô Văn Thịnh

Economic Analyst

Đồng đô la Mỹ đã mạnh lên giai đoạn khoảng cuối tháng 3 nhưng di chuyển theo hướng ngược lại trong suốt tháng 4. Và dự kiến, sự sụt giảm giá trị của đồng đô la sẽ còn tiếp tục.

Vào ngày 30 tháng 3 năm 2021, chỉ mất 1.1720 đô la để mua một euro. Hôm qua, nó mất 1.2035 đô la. Sự sụt giảm này được phản ánh trên thị trường ngoại hối khi Chỉ số Đô la Mỹ (DXY) giảm xuống khoảng 91.15 từ mức cao nhất ngày 30 tháng 3 tại 93.30. Điều gì đang xảy ra lúc này?

Vâng, đầu tiên, có vẻ như nền kinh tế châu Âu hiện đang được kỳ vọng sẽ hoạt động tốt hơn mức dự kiến 3 tuần trước. Đầu năm nay, thế giới bắt đầu kỳ vọng rằng nền kinh tế Mỹ sẽ tăng trưởng mạnh mẽ. Bây giờ, dường như ngày càng có nhiều niềm tin rằng châu Âu sẽ làm tốt hơn vào đầu năm 2021.

Điều dường như đã thay đổi là đã có một sự gia tăng đáng kể trong số người được tiêm chủng Covid-19 ở châu Âu và điều này đã được chuyển thành kỳ vọng rằng tốc độ tăng trưởng của châu Âu sẽ thực sự cao hơn những gì được tin tưởng trước đó.

Do đó, tăng trưởng của châu Âu mạnh lên so với tăng trưởng kinh tế Hoa Kỳ không có gì thay đổi và đồng đô la sẽ sụt giảm giá trị so với đồng euro.

Vẫn còn rất nhiều sự không chắc chắn về tăng trưởng của châu Âu, cũng như tăng trưởng của Hoa Kỳ, nếu chỉ dựa trên tốc độ tiêm chủng Covid-19. Nhưng rõ ràng, đây là một trong những lý do khiến tỷ giá hối đoái biến động trong thời gian gần đây. Và, chắc chắn, chuyển động hiện tại có thể bị đảo ngược nếu dữ liệu chỉ ra rằng đây là kỳ vọng xa rời hiện thực.

Các diễn biến của lợi suất trái phiếu

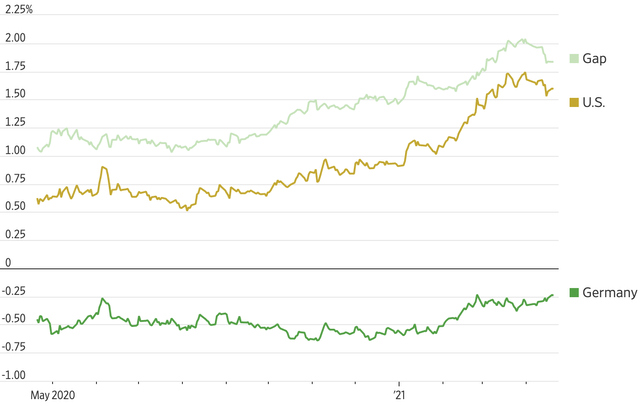

Sự thay đổi trong kỳ vọng này cũng đã được nắm bắt bởi sự chuyển động của lợi suất trái phiếu. Đầu năm nay, lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm đã tăng đều đặn. Vào cuối năm 2020, lợi suất của trái phiếu kỳ hạn 10 năm ở mức 0.919%. Vào ngày 31 tháng 3, nó đã đạt mức cao nhất trong gần 1 năm tại 1.740%. Hôm qua, lợi suất của trái phiếu kỳ hạn 10 năm khi đóng cửa chỉ còn 1.563%.

Sự gia tăng lợi suất chủ yếu là do kỳ vọng lạm phát tăng lên. Kỳ vọng lạm phát lấy từ trái phiếu TIPS kỳ hạn 10 năm chỉ ở mức 2% vào cuối tháng 12 năm 2020. Vào cuối tháng 3, mức kỳ vọng đã tăng lên khoảng 2.4% và duy trì quanh vùng này.

Diễn biến tại Châu Âu

Về những gì đang xảy ra ở châu Âu, hãy lưu ý những thay đổi của lợi suất TPCP Đức kỳ hạn 10 năm. Mức lợi suất này ở vùng -0.580$ vào cuối tháng 12 năm 2020 nhưng tăng lên -0.381% vào cuối tháng 3 khi thị trường kỳ vọng tăng trưởng tại châu Âu sẽ tăng tốc. Và, vào ngày 20 tháng 4, lợi suất TPCP Đức kỳ hạn 10 năm ở mức -0.233%.

Mức chênh lệch giữa lợi suất TPCP Mỹ kỳ hạn 10 năm và TPCP Đức đã giảm từ mức đỉnh khoảng 2.10% vào ngày 31 tháng 3 xuống còn khoảng 1.80% vào thứ Ba. Sự sụt giảm này là đại diện cho sự thay đổi về kỳ vọng về tăng trưởng kinh tế trong tương lai ở châu Âu, hiện được kỳ vọng sẽ tăng nhanh hơn so với mức tăng trưởng dự kiến ở Mỹ

Về bản chất, các nhà đầu tư đã chuyển từ bi quan sâu sắc về hoạt động kinh tế của châu Âu sang một triển vọng tốt hơn. Và, nó đang ảnh hưởng đến lợi suất và tỷ giá hối đoái.

Kết luận

Những chuyển động gần đây của tỷ giá EUR/USD và sự thay đổi tương đối giữa lợi suất Hoa Kỳ và Đức phản ánh sự thay đổi quan điểm về tốc độ phục hồi kinh tế hậu đại dịch.

Thành công trong việc điều trị virus Covid-19 vẫn là ẩn số lớn nhất trong toàn bộ phương trình. Davies và Hirtenstein trích lời Peter Schaffrik, chiến lược gia vĩ mô toàn cầu tại RBC Capital Markets:

"Trên cơ sở toàn cầu, chúng ta vẫn thấy số ca nhiễm Covid-19 mới tăng kỷ lục. Không rõ các đột biến sẽ phản ứng như thế nào với vắc-xin, vì vậy nó vẫn còn là một dấu hỏi, chúng ta sẽ phải chờ đợi".

Nói cách khác, sự không chắc chắn căn bản vẫn hiện hữu. Tuy nhiên, hiện tại, hãy mong đợi một đồng đô la yếu hơn trong tương lai.

Seeking Alpha