Chu kỳ cắt giảm "thực sự" đang tới - thị trường TPCP cần chuẩn bị điều gì?

Trần Quốc Khải

Junior Editor

Fed cuối cùng đã cắt giảm lãi suất vào thứ Tư và lợi suất 2y kết thúc tuần ở mức cao hơn. Theo công cụ WIRP của Bloomberg, thị trường đang định giá mức lợi suất 2.92% vào cuối cuộc họp tháng 9 năm 2025, thay vì mức 2.84% vào thứ Hai. Vì vậy, trong khi chu kỳ này là "mới" về mặt cắt giảm, với mức "bất ngờ" 50 bps, khó có thể lập luận rằng thị trường trái phiếu chưa định giá điều này.

Cổ phiếu thú vị hơn khi chúng tăng, giảm, tăng rồi lại giảm vào ngày Fed đưa ra quyết định. Sau đó, thị trường chứng kiến ngày thứ Năm "điên rồ" nhất trong một thời gian, nhưng vào thứ Sáu, có vẻ như thị trường chứng khoán đã hạ nhiệt, mặc dù chứng kiến một đợt tăng mạnh từ mức thấp.

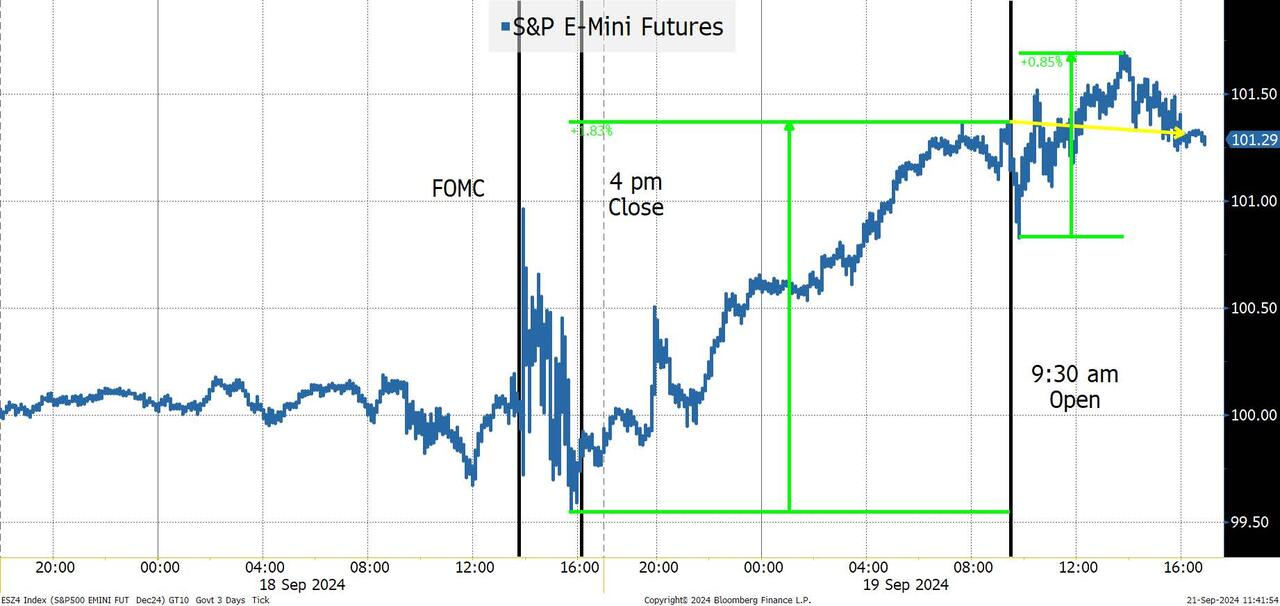

Đối với những người dùng Twitter, họ có thể quen với việc Jim Cramer phàn nàn về các nhà giao dịch "mặc đồ ngủ". Không ai có vẻ phàn nàn về phiên giao dịch qua đêm dẫn dắt thị trường vào thứ Năm vì toàn bộ mức tăng trong ngày diễn ra trong phiên giao dịch qua đêm. Biểu đồ này có thể lệch một hoặc hai phút, nhưng rõ ràng những gì đã xảy ra giữa 9:30 sáng khi các sàn giao dịch lớn của Hoa Kỳ chính thức mở cửa (tất cả đều có một số yếu tố giao dịch trước và sau thị trường), cho đến khi chúng đóng cửa. Thị trường hầu như chỉ nhích nhẹ lên và có lẽ đóng cửa ở mức thấp vừa phải. Khá bất thường đối với một ngày tăng gần 2%! Điều này đặc biệt đúng trong thời gian gần đây, khi nhà đầu tư mong đợi các ETF có đòn bẩy và các quyền chọn 0DTE sẽ khuếch đại các động thái - nhưng chúng đã không xảy ra. Trong một thị trường thường xuyên xảy ra nhiều biến động ở mức 1%, không có cổ phiếu nào hồi phục từ đáy lên đỉnh với chỉ 1%! Tất cả những điều này có vẻ kỳ lạ, một số nhà giao dịch kỹ thuật cho biết rằng điều này không chỉ không mang tính xây dựng mà thực tế là thứ Sáu có ít biến động và cổ phiếu kết thúc ở mức thấp hơn khiến thị trường trở nên bấp bênh.

Có nghi ngờ rằng một phần phản ứng của thị trường vào đêm thứ Tư là sự nhẹ nhõm vì đồng Yên không tăng giá (có lo ngại rằng động thái cắt giảm 50 bps sẽ khiến USD suy yếu và nhiều người vẫn lo ngại về carry trade đồng Yên). Đêm thứ Năm, BoJ đã có cơ hội để tỏ ra hawkish, nhưng họ đã chọn không làm như vậy, điều này đã giúp USD/JPY tăng, nhưng dường như không làm mới lại sự nhiệt tình đối với carry trade.

Trong ngày Fed họp, có 2 xác suất hàng đầu: Cắt giảm 50 bps trung lập, tiếp theo là Cắt giảm 50 điểm cơ bản hawkish. Trên thực tế, có thể cảm thấy Fed sẽ cố gắng đạt mức 50 bps hawkish, nhưng thị trường sẽ diễn giải đây là mức 50 trung lập. Kết luận của các nhà kinh tế dựa trên bằng chứng thuyết phục là con số nằm giữa mức cắt giảm 50 bps trung lập và hawkish:

- Trung lập 50. Cổ phiếu và trái phiếu ban đầu dao động, nhưng sau đó là “chế độ tăng giá”. Cổ phiếu có "biến động ban đầu" nhưng dường như đạt chế độ tăng trưởng nhanh hơn nhiều so với dự kiến..

- Hawkish 50. Cổ phiếu và trái phiếu bán tháo, có thể trong một hoặc hai ngày, sau đó có thể bắt đầu theo dõi dữ liệu và thu nhập. Trong khi nhiều nhà kinh tế đang lo lắng về mức 50 hawkish, chúng tôi chắc chắn không có hai ngày bán tháo.

Dựa trên suy nghĩ trước FOMC, với mức cắt giảm 50 bps, thị trường đáng lẽ phải tìm cách mua vào khi giá giảm. Thị trường đã không làm vậy, vì sự phục hồi diễn ra nhanh hơn và xa hơn bất kỳ mong đợi nào (đặc biệt là sau khi diễn biến giá của thứ Tư dường như xác nhận quan điểm rằng thị trường đã ở vị thế quá lạc quan).

Thực tế là đợt tăng giá vào thứ Năm đơn giản là “một phép màu nhỏ”. Sự suy yếu của thứ Sáu khuyến khích nhà đầu tư tin rằng thị trường vẫn chưa thấy mức đáy sau FOMC.

Quay trở lại cuộc tranh luận lớn vào cuối tuần trước, thật thú vị khi chỉ ra rằng Chỉ số bán dẫn Philadelphia (SOX) kết thúc tuần chỉ tăng 0.4%. AI vẫn sẽ là động lực thúc đẩy thị trường này và cổ phiếu này sẽ không bùng nổ, nhưng ngay cả như vậy, đó cũng không phải là một tuần đáng nhớ.

Những gì có thể đã xảy ra:

- Với khối lượng giao dịch qua đêm rất thấp, những người bán khống đã bị ép giá. Các nhà giao dịch không thích phản ứng ban đầu của thị trường và đã bán khống hoặc giữ lệnh bán khống đã bị dừng lại. Bất kỳ ai hy vọng việc đồng Yên tăng giá sẽ giúp cổ phiếu tăng đều đã dừng lại.

- Bán lẻ (có lẽ trên toàn cầu) liên kết việc Fed cắt giảm lãi suất với lợi suất thấp hơn (không phải lúc nào cũng vậy, đặc biệt là ở phía xa của đường cong lợi suất) và coi đó là dấu hiệu để mua vào (mặc dù trong lịch sử điều này thường không mang lại kết quả tốt) cũng đã góp phần đẩy việc mua lên (có lẽ giải thích cho đợt tăng ban đầu sau khi mở cửa) đến mức cao nhất trong ngày.

- Sau đó, khi ngày dần trôi qua, nhiều nhà đầu tư dài hạn quyết định chốt lời, thay vì cố đẩy giá cao hơn trước khi đóng cửa (điều này khiến tôi ngạc nhiên vì đây là một xu hướng khá nhất quán).

- Thanh khoản ở cả hai chiều đều rất kém. Các động thái giảm giá thường có xu hướng nghiêm trọng hơn, nhưng thanh khoản thực sự rất mỏng trong thị trường này, chủ yếu do cấu trúc thị trường.

Về những cuộc tranh luận lớn:

- Về mảng AI, chúng ta có thể bỏ qua các cuộc bàn tán về Fed và quay trở lại với thu nhập, tăng trưởng, và các tiến bộ mới so với câu hỏi đơn giản là liệu tỷ lệ chi phí/lợi ích hiện tại có khuyến khích các công ty tiếp tục đầu tư hoặc cắt giảm chi phí cho đến khi kết quả được cải thiện hay không.

- Về mặt bầu cử, tình trạng chia rẽ dự kiến dường như là điều quan trọng nhất và được coi là quan điểm đồng thuận. Thứ hai, mỗi ứng cử viên dường như tìm cách nói những điều ngược lại với những gì họ đã làm hoặc đã nói trong quá khứ, nhằm thu hút cử tri chưa quyết định, và thị trường ưa thích những gì nằm ở giữa.

- Điều này dẫn tới con đường của Fed.

Điều gì sẽ xảy ra nếu nền kinh tế không chậm lại nhiều như vậy?

Tôi đã ở ủng hộ kịch bản hạ cánh cứng trong nhiều tháng. Trong suốt thời gian đó, tôi cảm thấy mình phải chống lại nhóm ủng hộ hạ cánh mềm và lập luận (trái ngược với quan điểm đồng thuận) rằng một số ngành, khu vực, vùng của đất nước có thể gặp khó khăn, trong khi những nơi khác có thể vẫn ổn. Tôi đã lập luận, thường cảm thấy điều đó thật vô ích, rằng dữ liệu việc làm chúng ta nhận được từ cuộc Khảo sát Cơ sở của NFP có vẻ mạnh một cách sai lệch. Tuy nhiên, giờ đây chúng ta thậm chí thấy cả Powell cũng tham gia vào quan điểm đó và đặt câu hỏi về tính hợp lệ của dữ liệu trong cuộc họp báo của ông!

Tôi vui vẻ trình bày quan điểm “bi quan”. Tôi nghĩ nền kinh tế còn lâu mới ra khỏi khó khăn, nhưng tôi cũng nghĩ rằng có khả năng nền kinh tế sẽ biến động, khiến Fed phải chậm rãi trong việc cắt giảm lãi suất thêm, trong khi thị trường buộc phải “trôi nổi” cho đến khi nhận thấy rõ ràng hơn về hướng đi của thu nhập và nền kinh tế. Tôi vẫn nằm trong phe ủng hộ hạ cánh cức, nhưng tôi cảm thấy có nghĩa vụ (như một người phản biện khó chịu) phải chỉ ra một số điểm tích cực (hoặc ít nhất là những điều không tồi tệ như nhiều người nghĩ nhưng có vẻ bị bỏ qua):

- Tín dụng tiêu dùng. Tín dụng tiêu dùng đang tăng và đã vượt qua xu hướng (mặc dù không quá tệ khi điều chỉnh xu hướng này theo cú sốc lạm phát tiền lương mà chúng ta đã trải qua cùng với cú sốc lạm phát giá). Chúng tôi đang theo dõi tình trạng nợ quá hạn, và dữ liệu vẫn trái chiều so với năm 2018 và 2019, là mức chuẩn của chúng tôi và một lần nữa, điều mà Powell dường như đã thảo luận. Ông ấy tập trung nhiều hơn vào dữ liệu việc làm theo khuôn khổ 2018/2019, và chúng tôi vui mừng khi thấy ông chọn sử dụng ý tưởng của chúng tôi là bỏ qua, càng nhiều càng tốt, dữ liệu từ năm 2020 cho đến ít nhất là đầu năm 2023.

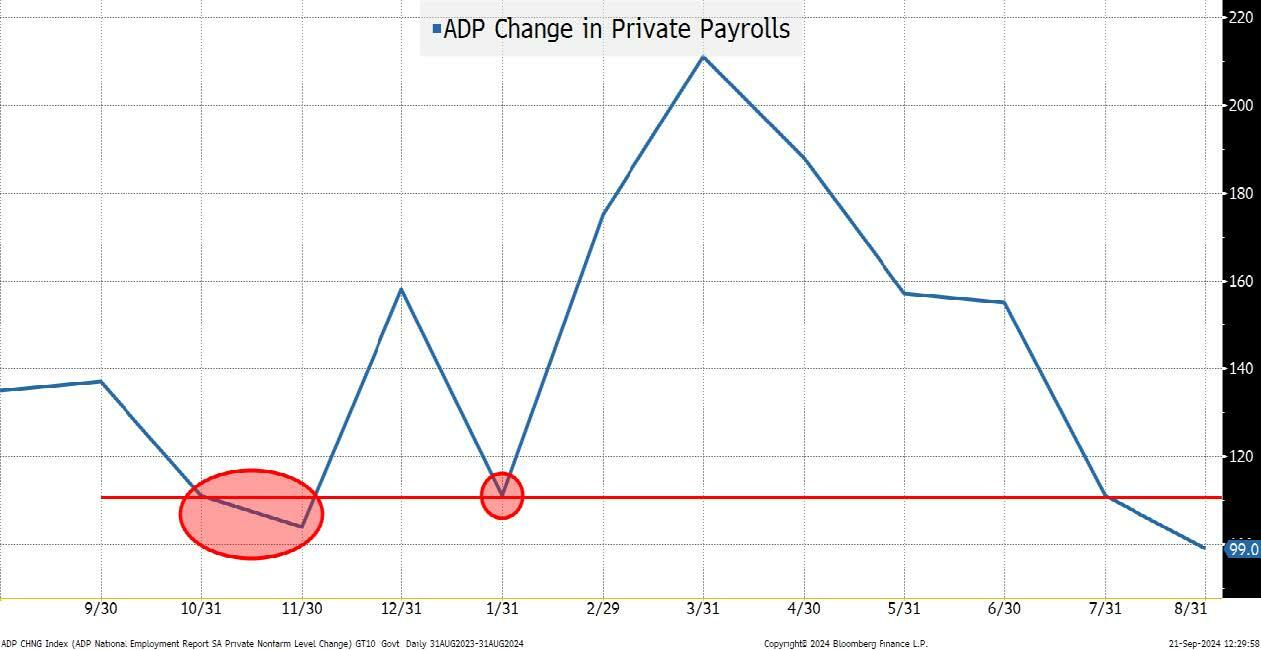

- Việc làm. Điều gì sẽ xảy ra nếu phương pháp của ADP là chính xác nhất?

- Mặc dù không phải là tuyệt vời theo bất kỳ tưởng tượng nào, chúng ta cũng đã thấy một số điểm yếu vào năm ngoái cũng như trong tháng Giêng (lúc đó có lẽ bị lu mờ bởi dữ liệu ban đầu từ Khảo sát Cơ sở NFP). Có thể điều này lập luận rằng Fed nên bắt đầu cắt giảm sớm hơn, nhưng điều này cũng cho thấy sự suy giảm ít hơn so với những gì chúng ta có thể nghĩ và chắc chắn không quá khác thường so với năm ngoái. Mặc dù tất cả (có vẻ như cả Powell) sẽ đặt câu hỏi về tính hợp lệ của báo cáo NFP tiếp theo, cuối cùng hãy để tôi chỉ ra hai điểm tích cực từ dữ liệu (có thể khiến bản phát hành trở nên thực tế hơn).

- Cục Thống kê Lao động Hoa Kỳ (BLS) có thể có nhiều quy tắc buộc họ phải thay đổi phương pháp luận một cách chậm rãi, nhưng dựa trên dữ liệu tháng trước (sau những sửa đổi lớn), họ dường như đã giảm nhẹ đóng góp của mô hình sinh tử (birth/death model). Theo tôi, mô hình sinh tử này đã tạo ra một phần quá lớn trong tổng số công việc và có thể đã bỏ qua những thay đổi trong các đơn đăng ký EIN liên quan đến nền kinh tế GIG và không còn chuyển thành công việc mới ở cùng tỷ lệ như trước. Nếu họ đang giảm nhẹ con số này (làm cho con số nhỏ hơn so với năm trước dựa trên cùng các đầu vào), thì dữ liệu có thể phản ánh nền kinh tế thực tế hơn - gợi ý những điều chỉnh giảm nhỏ hơn.

- Tôi nghĩ rằng các điều chỉnh theo mùa đang có vấn đề vì chúng bao gồm đóng cửa do Covid và mở cửa lại, đồng thời bị ảnh hưởng bởi các mô hình thời tiết tác động đến xây dựng ở khu vực đông bắc (ví dụ chính), nơi người lao động tăng cường công việc trong mùa đông, nhưng sau đó lại giảm trong mùa hè. Vì việc xây dựng đang diễn ra ở phía nam và tây nam, mức “tăng cường” trong mùa đông quá cao và mức giảm vào mùa hè cũng quá cao (thậm chí còn hơn thế khi bạn xem xét một số công trình xây dựng bị đình chỉ do nhiệt độ cao vào mùa hè). Nếu tôi đúng về điều chỉnh theo mùa này, thì chúng ta có thể thấy sự tích cực đang xuất hiện trong dữ liệu thực tế, tạo ra một số khả năng bất ngờ tích cực về việc làm (dù không phải là bùng nổ, nhưng có thể ổn định ở mức thay thế).

- Lạm phát. Tôi vẫn giữ mô hình "bong bóng Covid" đơn giản của chúng tôi và nghĩ rằng lạm phát đã được kiểm soát (ít nhất là tạm thời). Nếu tôi chỉ được sử dụng một chỉ số, tôi sẽ chọn Chỉ số Xe ô tô đã qua sử dụng Manheim và tôi hài lòng với cách tình hình đang diễn ra. Với rất nhiều khoản thế chấp được khóa lãi suất ở mức dưới 4%, việc cắt giảm này (hoặc thậm chí vài đợt tiếp theo) sẽ không tạo ra làn sóng tái cấp vốn, có nghĩa là sẽ không giúp tăng chi tiêu nhiều. Tôi không chắc liệu 50 bps cắt giảm trên lãi suất thẻ tín dụng có tác dụng gì nhiều, nhưng tôi nghĩ rằng lãi suất giảm 0.5% trên hàng nghìn tỷ lãi suất thị trường tiền tệ có thể làm chậm chi tiêu trong vài tuần tới. Những người phát hành khoản vay sẽ nhanh chóng thay đổi hành vi hơn so với những người trả lãi.

- GDP. Dự báo GDPNow của Fed Atlanta. Theo tôi hiểu, đã dự đoán số liệu chính thức tốt hơn (dù mức độ chính xác của số liệu đó ra sao) so với ước tính của các nhà kinh tế. Quay trở lại mức 3% không khiến ai sợ hãi.

Tôi nghĩ rằng con đường cắt giảm lãi suất sẽ chậm hơn so với những gì thị trường hiện đang định giá.

Lãi suất trung lập

Đây là mức lãi suất không quá nới lỏng cũng không quá thắt chặt về mặt chính sách tiền tệ. Điều này có vẻ là một con số khá quan trọng đối với tôi. Nếu tôi biết lãi suất trung tính là X% và nền kinh tế đang tăng trưởng nhanh hơn một chút so với xu hướng, thì NHTW có thể cắt giảm 50 bps trong X và nên đạt được mức “làm mát” phù hợp. Một nền kinh tế quá nóng có thể cần X + 1.5%. Có hai vấn đề lớn:

- Không ai biết cần phải thêm bao nhiêu vào X để có được phản ứng phù hợp trong một khoảng thời gian hợp lý (tôi nghi ngờ vì điều đó phụ thuộc vào rất nhiều biến số, trong đó lãi suất quỹ của Fed chỉ là một).

- Không ai biết lãi suất trung lập thực sự là bao nhiêu.

Chính sách tiền tệ chỉ đơn giản là thêm/bớt Y (một con số mà họ thực sự không biết) vào/từ X (lãi suất trung lập) mà họ cũng không biết!

Mục đích của bài than phiền này (ngoài việc giúp tôi bình tĩnh lại, vì những lời than phiền dường như là một cách tốt để làm điều đó) là tôi nghi ngờ rằng Fed sẽ thảo luận nhiều hơn về lãi suất trung tính và lãi suất cuối cùng trong những tháng tới. Tôi giả định (có thể không chính xác) rằng lãi suất cuối cùng mà Fed đặt ra như là lãi suất mục tiêu dài hạn trong các dự báo của họ có lẽ sẽ gần với lãi suất trung tính (tôi nghĩ mục tiêu của họ sẽ là chính sách tiền tệ trung tính). Điều này có lẽ lại là một ước đoán nào đó về R* và các ước tính lạm phát ổn định dài hạn (nhiều phỏng đoán hoang dã hơn, nhưng tôi lạc đề và bắt đầu làm đau đầu mình).

Nhưng, chúng ta đã duy trì mức lãi suất liên bang ở 5% hoặc cao hơn kể từ tháng 5 năm 2023 và cho đến tháng này, Fed vẫn không nghĩ rằng nền kinh tế đã chậm lại đủ để quay đầu? Fed đã mất hơn một năm để đạt đến mức 5%, vì vậy ban đầu họ không nghĩ rằng cần phải ở mức cao như vậy (và tôi nghi ngờ rằng cũng không cần kéo dài như vậy). Điều gì sẽ xảy ra nếu chúng ta không nhận thấy sự chậm lại vì lãi suất trung lập/cuối cùng cần phải cao hơn đáng kể so với mức 2.875%? Có lẽ chúng ta đã thêm con số Y vào sai X?

Lãi suất trung lập thực sự có khả năng sẽ được thảo luận nhiều hơn, vì giờ đây khi việc cắt giảm chính thức đã bắt đầu, chúng ta có thể chuyển sang tranh luận về thời điểm và quy mô của các đợt cắt giảm tiếp theo, và lãi suất sẽ kết thúc ở đâu.

Nếu không có suy thoái kinh tế, tôi kỳ vọng lãi suất trung lập/lãi suất cuối cùng/R* và các yếu tố quan trọng khác (nhưng hoàn toàn dự đoán) ảnh hưởng đến chính sách tiền tệ sẽ nhận được nhiều sự chú ý hơn.

Tóm lại

Lợi suất sẽ tăng vừa phải từ nay đến 2 năm nữa khi chúng ta định giá một Fed chậm hơn và một điểm kết cao hơn sẽ mất nhiều thời gian hơn để đạt được. Tôi nghĩ ít nhất 25 bps chênh lệch giữa lợi suất trái phiếu 2y và 10y và khi chúng ta thấy nhiều cuộc tranh luận về trần nợ hơn, lợi suất 10y có thể quay trở lại mức ít nhất 3.9%, với nhiều rủi ro tăng thêm 50 bps hơn là giảm 50 bps từ mức này.

Cổ phiếu. Hãy theo dõi cuộc tranh luận lớn về AI, cuộc bầu cử, lợi nhuận và nền kinh tế. Mặc dù tôi lo lắng về diễn biến giá kể từ sáng thứ Năm, điều này mang lại cho tôi sự tự tin rằng chúng ta có cơ hội mua cổ phiếu với giá rẻ hơn, nhưng việc giữ vị thế nhỏ là điều quan trọng khi biến động cao. Thêm vào sự gián đoạn, bất động sản thương mại và cổ phiếu vốn hóa nhỏ/cổ phiếu giá trị có vẻ hợp lý, nhưng một lần nữa, tôi nghĩ chúng ta phải xây dựng các vị thế nhỏ hơn.

Có rất nhiều điều để suy ngẫm và tôi cảm thấy không thoải mái khi chỉ ra một số điều tích cực về nền kinh tế trong khi vẫn cẩn trọng với cổ phiếu, nhưng dường như chúng ta đang ở trong môi trường mà "tin tốt" lại thành “tin xấu” và thị trường đang quá lạc quan với cổ phiếu.

Mặc dù chu kỳ cắt giảm lãi suất chính thức đã bắt đầu, đừng quá phấn khích, vì điều này đã được báo trước và vẫn có khả năng định giá quá cao!

Bài viết dựa trên quan điểm cá nhân của Tyler Durden từ ZeroHedge