"Cơn sốt" với quặng sắt: Đã đến lúc kết thúc?

Nguyễn Tuấn Đạt

Junior Analyst

Sau khi trải qua một thời kì tăng giá mạnh mẽ, quặng sắt đang đối mặt với nhiều "sóng gió".

Dầu, đồng, đậu nành và một số ít các loại hàng hóa khác đã chiếm nhiều sự chú ý, nhưng trong số tất cả các loại hàng hóa, quặng sắt đã hưởng lợi nhiều nhất từ sự bùng nổ kinh tế của Trung Quốc trong 25 năm qua.

Đây là một sự bùng nổ đáng kinh ngạc: Từ cuối những năm 1990 đến đầu năm nay, giá quặng sắt đã tăng gần gấp mười lần, cao hơn bất kỳ loại hàng hóa lớn nào khác, khối lượng giao dịch tăng gấp ba, các ông trùm hàng hóa Úc trở thành tỷ phú, các công ty khai thác đã trở thành những công ty "sáng nhất" Phố Wall, dù chỉ trong thời gian ngắn. Và các cuộc chiến pháp lý khốc liệt đã nổ ra để giành quyền kiểm soát các mỏ khoáng sản chưa được khai thác.

Và giờ đây, mọi chuyện đã kết thúc. Với sự thay đổi trong quy mô nền kinh tế của Trung Quốc và nhu cầu thép chững lại, giá quặng sắt đã giảm và dự kiến sẽ tiếp tục giảm trong tương lai gần. Vì vậy, cơn sốt quặng sắt do Trung Quốc góp phần tạo ra, giờ đây đang bị chính Trung Quốc kéo xuống.

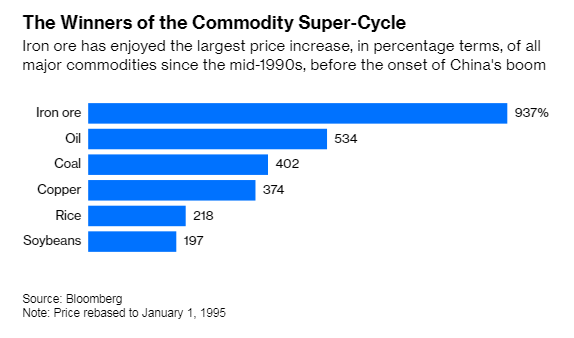

Giá quặng sắt đã tăng gần 1000% từ năm 1995

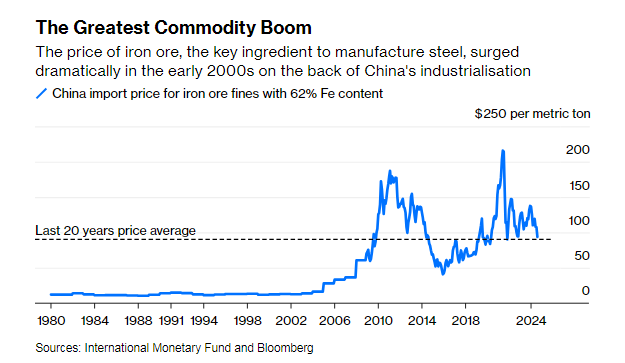

Giá quặng sắt đã giảm xuống dưới 100 USD/tấn, giảm 55% so với mức cao nhất mọi thời đại là gần 220 USD/tấn, được thiết lập vào năm 2021. Ngoài ra, triển vọng có vẻ ảm đạm khi nhu cầu thép của Trung Quốc không còn tăng trưởng nữa và đang có dấu hiệu chững lại. Trung Quốc đã đạt nhu cầu thép đỉnh điểm vào khoảng thời gian nào đó giữa năm 2020 và đầu năm nay. Điều này là do sự thay đổi trong mô hình kinh tế sang dịch vụ, giảm đầu tư vào việc xây dựng.

Trong các đợt suy thoái kinh tế trước đây, Bắc Kinh thường đã can thiệp bằng cách kích thích nền kinh tế thông qua các chương trình xây dựng lớn, thường là với việc vay nợ. Các chương trình này thường bao gồm xây dựng cơ sở hạ tầng và các dự án lớn, qua đó làm tăng nhu cầu thép và quặng sắt, giúp vực dậy các ngành công nghiệp này. Tuy nhiên, hiện tại có vẻ như Trung Quốc không có kế hoạch làm điều đó lần này. Điều này có thể do nhiều yếu tố, bao gồm sự thay đổi trong chiến lược phát triển kinh tế của Trung Quốc, nơi nước này đang chuyển từ đầu tư vào xây dựng cơ sở hạ tầng sang phát triển các lĩnh vực dịch vụ và tiêu dùng. Hu Wangming, chủ tịch của Tập đoàn Thép Baowu Trung Quốc, nhà sản xuất thép lớn nhất thế giới, dự đoán rằng ngành thép sẽ trải qua giai đoạn khó khăn vào thời gian tới.

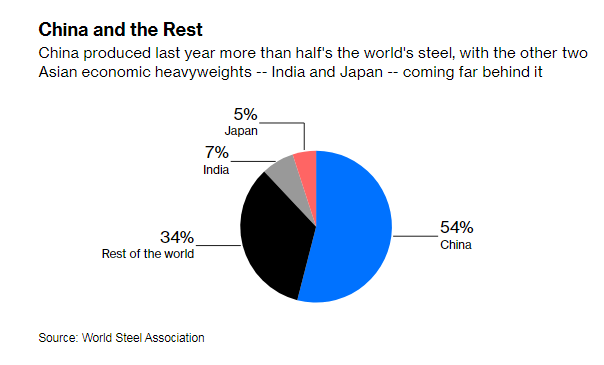

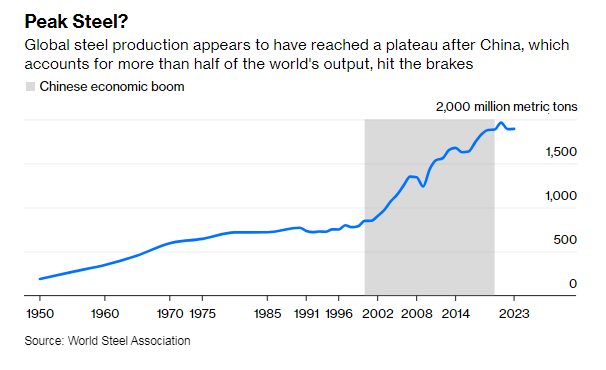

Ông cho biết, suy thoái sẽ kéo dài hơn so với dự kiến trước đây của ông. Điều này có ý nghĩa lớn vì Trung Quốc hiện sản xuất hơn một nửa lượng thép toàn cầu. Sự suy giảm trong nhu cầu thép ở Trung Quốc sẽ tác động mạnh mẽ đến thị trường quặng sắt và thép trên toàn thế giới. Các quốc gia khác có thể tiếp quản vai trò là động lực thúc đẩy nhu cầu thép. Ấn Độ được xem là ứng cử viên tiềm năng để thay thế Trung Quốc trong việc tạo ra nhu cầu thép. Tuy nhiên, vấn đề là Ấn Độ có nguồn tài nguyên quặng sắt khổng lồ trong nước. Điều này có nghĩa là trong nhiều năm tới, Ấn Độ có thể không cần phải nhập khẩu quặng sắt từ các thị trường toàn cầu, làm giảm đi hy vọng rằng nước này sẽ trở thành một khách hàng lớn cho quặng sắt quốc tế.

Mặc dù nhu cầu thép của Trung Quốc đã đạt đỉnh và bắt đầu giảm, nhưng đây không phải là một thảm họa đối với thị trường quặng sắt. Xét cho cùng, mức tiêu thụ thép của Trung Quốc sẽ vẫn ở mức cao trong nhiều năm tới, thay vì giảm mạnh. Bắc Kinh có thể không xây dựng nhiều nhà như trước đây, nhưng đất nước này vẫn cần rất nhiều thép để sản xuất những mặt hàng tiêu dùng như ô tô mới, tủ lạnh và nhiều thứ khác.

Sự chậm lại trong nhu cầu thép của Trung Quốc trùng hợp với việc các mỏ quặng sắt mới, chi phí thấp ở Úc và châu Phi bắt đầu hoạt động. Sự kết hợp này tạo ra một vấn đề lớn cho thị trường quặng sắt. Với sự xuất hiện của các mỏ mới, tình trạng dư thừa này sẽ không chỉ xảy ra trong năm nay mà còn kéo dài đến năm 2025, 2026, 2027, và thậm chí có thể kéo dài đến năm 2028. Macquarie, một ngân hàng ở Australia, đánh giá rằng sự dư thừa hiện tại là một trong những lần nghiêm trọng nhất từng thấy trong lịch sử thị trường quặng sắt.

Do đó, trong trung hạn, giá quặng sắt phải giảm để cân bằng lại thị trường. Việc giá giảm bao nhiêu sẽ phụ thuộc vào hai yếu tố chính: Liệu các mỏ mới có thể đi vào hoạt động đúng kế hoạch không? Ngành bất động sản của Trung Quốc có thể hồi phục không? Nếu các mỏ mới bắt đầu sản xuất như dự kiến, thì lượng quặng sắt cần được loại bỏ khỏi thị trường sẽ rất lớn, khoảng 200 triệu tấn (tương đương 12.5% thị trường quặng sắt toàn cầu). Con số này là rất lớn. Tình trạng cung vượt cầu tương tự, lần gần nhất xảy ra vào năm 2015 và 2016, khiến giá quặng sắt phải giảm xuống còn 50 USD/tấn, gần bằng một nửa giá hiện tại.

Tuy nhiên, hiện tại, thị trường vẫn chưa sụp đổ. Bất chấp sự sụt giảm gần đây, giá quặng sắt vẫn ở mức gần 100 USD/tấn — cao hơn 700% so với mức giá trung bình 12.5 USD/tấn trong giai đoạn 1980-2000.

Với mức giá hiện tại, các công ty khai thác hàng đầu vẫn kiếm được rất nhiều tiền. Ví dụ như trường hợp của Rio Tinto, công ty khai thác quặng sắt lớn nhất thế giới, khai thác khoáng sản này tại khu vực Pilbara của Tây Úc với chi phí khoảng 21 USD/tấn. Ngay cả ở mức giá thấp hơn hiện tại, công ty có khả năng thu được lợi nhuận từ số vốn đầu tư vào hoạt động khai thác quặng sắt của mình ở mức trên 40% và có thể lên tới 50%.

Nhưng nếu giá quặng sắt giảm xuống mức 50 USD/tấn, lợi nhuận của công ty này, cùng với các nhà sản xuất lớn khác như Vale SA, BHP Group, Fortescue và Anglo American sẽ bị ảnh hưởng. Điều này có thể mở cửa cho các vụ sáp nhập và mua lại vào vài năm tới.

Hai công ty mới tham gia, một mỏ ở Guinea, Tây Phi, có tên là Simandou, và một mỏ khác ở Úc có tên là Onslow, vẫn có thể kiếm được tiền ngay cả khi giá giảm do chi phí sản xuất thấp. Đến năm 2028, cả hai mỏ đều có thể bổ sung thêm khoảng 150 triệu tấn vào thị trường vận chuyển bằng đường biển, tương đương khoảng 10% quy mô hiện tại của thị trường. Trên hết, các công ty khai thác lớn hiện tại cũng có kế hoạch mở rộng các mỏ khác.

Vậy ai sẽ cắt giảm sản lượng? Hãy nhìn vào các công ty khai thác hạng hai và hạng ba ở Brazil, Ấn Độ, Ukraine, Nam Phi, Iran và Kazakhstan. Với chi phí sản xuất cao hơn — từ 50 đến 100 USD/tấn — họ sẽ bị đẩy ra khỏi thị trường khi giá giảm. Các công ty khai thác trong nước của Trung Quốc cũng sẽ bị ép giá. Càng nhiều quặng sắt cần loại bỏ, giá càng cần giảm mạnh để điều chỉnh lại thị trường, và ngược lại.

Các công ty lớn cho rằng nhiều công ty khai thác có chi phí gần 80 đến 100 USD/tấn, nghĩa là nếu giá giảm xuống dưới mức 90 USD/tấn, một số nhà sản xuất có chi phí cao sẽ bỏ cuộc và sản lượng sẽ giảm, giúp cân bằng lại thị trường. Họ lập luận rằng chỉ khi tình trạng cung vượt cầu là đáng kể, thì giá quặng sắt mới đạt mức 50 USD/tấn.

Điều không mong muốn là giá quặng sắt sẽ quay trở lại mức giá cực thấp trước năm 2000, dưới 15 USD/tấn. Trong quá khứ, trước khi thị trường quặng sắt trở nên phát triển như hiện nay, quặng sắt là một lĩnh vực nhỏ bé và ít được chú ý trong thị trường hàng hóa toàn cầu. Đây từng không phải là một ngành kinh doanh lớn hay đặc biệt hấp dẫn. Mặc dù việc khai thác và buôn bán quặng sắt có đem lại lợi nhuận, nhưng lợi nhuận này chỉ đủ để duy trì hoạt động, không lớn đến mức có thể tạo ra những cơn sốt lớn hoặc thu hút sự đầu tư khổng lồ như sau này.

Thị trường còn quá thô sơ đến mức không thể gọi là "thị trường". Từ năm 1960 cho đến tận thế kỷ 21, giá quặng sắt không được ấn định hằng ngày, mà chỉ được ấn định một lần một năm trong các cuộc đàm phán hằng năm giữa thợ mỏ và các nhà sản xuất thép Nhật Bản. Khi hai bên đồng ý với một mức giá, tất cả các bên khác trong ngành cũng sẽ chấp nhận mức giá đó. Phải đến đầu những năm 2000, một thị trường giao ngay hàng ngày cho quặng sắt đã xuất hiện, nghĩa là giá cả bắt đầu thay đổi hàng ngày dựa trên cung và cầu. Đến năm 2010, hệ thống đàm phán giá hàng năm đã bị loại bỏ hoàn toàn, thay thế bằng các hợp đồng dài hạn được liên kết với giá giao ngay hàng ngày, phản ánh đúng hơn điều kiện thị trường.

Giai đoạn 1960 đến 2000 sẽ không quay trở lại. Tuy nhiên, thời kỳ giá quặng sắt cực kỳ cao cũng sẽ không còn, đặc biệt là mức giá trên 200 USD/tấn. Thậm chí, ngay cả mức giá trung bình 90 USD/tấn của hai thập kỷ qua cũng có thể không bền vững trong tương lai. Trong một số trường hợp đặc biệt, như sự sụp đổ của hai đập chứa chất thải (Mariana và Brumadinho) ở Brazil vào năm 2015 và 2019, nguồn cung quặng sắt đã bị cắt giảm đột ngột, đẩy giá lên cao. Tuy nhiên, những sự kiện này là những tai nạn hiếm hoi và không phải là tình trạng bình thường của thị trường. Vì vậy, thời kỳ bùng nổ giá của quặng sắt đã kết thúc và khó có khả năng trở lại.

Các công ty khai thác mỏ cho thấy họ không kỳ vọng vào sự quay lại của thời kỳ bùng nổ giá quặng sắt. BHP, một trong những nhà khai thác quặng sắt lớn nhất thế giới, đã cố gắng mua lại Anglo American với giá trị gần 50 tỷ USD. Tuy nhiên, BHP lại không quan tâm đến các mỏ quặng sắt của Anglo ở Nam Phi vì những mỏ này có chi phí khai thác cao hơn một chút. Điều này cho thấy rằng các công ty lớn như BHP đang tập trung vào những mỏ có chi phí thấp để duy trì khả năng sinh lời trong điều kiện thị trường quặng sắt giảm giá, và họ đang né tránh những tài sản có chi phí cao hơn. Đây là dấu hiệu cho thấy họ nhận ra rằng thị trường đã chuyển từ thời kỳ bùng nổ sang thời kỳ bình ổn hoặc suy giảm.

Bloomberg